寬鬆風潮吹向亞洲 日、中利率政策評析

2016年3月 | 下載本篇文章PDF檔一、前言

進入2016年之後油價持續下跌,讓日本銀行不斷推遲2%的通貨膨脹目標,還有對中國等新興經濟體的擔憂,使得前景模糊不明,讓安倍的三支箭支支脫靶,再加上經濟大臣甘利明因為被指控收受建商賄賂,宣布辭職,對安倍經濟學無疑是雪上加霜。在經濟動能持續走緩,全球金融市場動搖的背景下,2016年1月29日的日本央行貨幣政策會議上,以5票贊成4票反對的比率,決定實行負利率政策。

日本銀行推出負利率政策,主要原因在於1月份的消費者物價與前一年同期相比僅持平,核心CPI成長率僅0.7%,表現均較前一個月下滑,市場再度蒙上通貨緊縮陰影,而甩不掉的通縮魔咒,讓日本政府2%的通貨膨漲目標從「2016年下半年」延後至「2017年上半年」。另外,根據《日經》報導指出,選在此時實行負利率,原油價格下跌和對中國經濟的不安影響也是其中原因,而負利率的政策意味著,民間銀行如果把錢放到中央銀行,得要反過來支付費用。

另一方面,中國人民銀行(央行)2月29日晚間宣佈下調存款準備金率,3月1日起將調降金融機構人民幣存款準備金率2碼(0.5個百分點)至17%,為去年2月來第5度降準。中國人行表示這次降準主要為保持金融體系流動性充裕,引導貨幣信貸適度增長,並為結構性改革營造穩定的貨幣金融環境。同時這也是連續2年在全國人民代表大會之前推出貨幣寬鬆措施。

面對亞洲最重要的兩大經濟體近期紛紛以降息來因應景氣回落,全球金融市場受到影響,對台灣而言,除了因應全球金融面的衝擊之外,中、日均為台灣重要貿易夥伴,其政策自然也將經由匯率、貿易等途徑影響台灣經濟。因此,對於日本負利率與中國降準等政策內容有必要進行完整了解,深入分析,才能正確因應可能的衝擊。

二、日本負利率政策

● 正面效果

首先,原本民間金融機構存入中央銀行的存款可從央行獲得利息,但在推行負利率的情況下,如今民間金融機構卻要反過來向央行支付利息,因此如果負利率在金融市場擴大,借款人將從中受益,有助於帶動設備投資和購房需求,對於擁有鉅額借款的國家財政而言也是一件樂事,此外還有望刺激個人消費。

另一方面,瞄準利息差的投資者將會增加拋售日元,還具有促進日元貶值的效果。在歐洲,推行負利率政策並不罕見,歐洲中央銀行(ECB)自2014年6月起一直採取負利率政策,金融機構將多餘資金存到央行會被收取手續費,而瑞士和瑞典的政策利率也為負值。以歐元為例,表示歐元綜合實力的實質有效匯率從2014年6月到2015年12月這段時間裡下滑了10%。

● 負面效果

不過,負利率政策同樣伴隨著副作用。首先,負利率將對銀行獲利構成打擊,對金融機構而言,負利率的缺點在於直接擠壓以賺取利率收入作為主業的收益,尤其在向融資對象支付利率的同時,存款利率無法變為負數,將出現負利差。比較各國銀行股票在市場的表現,在過去2年中,三菱UFJ和摩根大通等日美大型銀行股價表現強勢,但德意志銀行、瑞信銀行和巴克萊銀行等歐洲銀行的跌幅卻達到4~6成,同時在歐洲大型銀行之間,整合正在加速。

此外,利率下調將降低民間金融機構拋售國債後,把收回的資金存入央行所得到利息收入,影響民間金融機構出售國債意願,導致增加基礎貨幣(資金供應量)的困難。從基礎貨幣數據來觀察,美國以2014年8月的4.07兆美元為頂峰,而中國以2015年3月的4.5兆美元為頂峰,隨後均轉為減少,2015年12月,日美歐中合計降至12.85兆美元,較前一個月減少0.7%。資金的減少被視為年初以後的市場動盪的原因之一,在這種背景下,日本央行引進負利率將面臨風險,稍有不慎將加快避險(拋售股票)行為。同時,若缺乏有利可圖的投資項目,投資人將資金部位從銀行存款變為手頭現金的趨勢將增強,進而導致經濟活動放緩。

● 未來評估

事實上,評估負利率對冰凍中的日本經濟會有多大幫助並不容易,畢竟早已採取負利率刺激經濟的歐元區,仍然持續與通縮奮戰。富士通總研(Fujitsu Institute)的Martin

Schulz認為:「負利率幾乎是日本央行的最後一招了」但他也警告「但這最後一招的威力恐怕不會太強。」因為歐元區是在金融危機的狀況下採取負利率,但是日本目前是處於一個長期緩慢成長的環境。就現況來說,日本不是銀行不願意借錢,而是企業看不到投資的機會,沒有貸款投資的需求,即使利率變成負的,還是不會有什麼改變。因為企業需要的不是錢,而是投資機會,這只能透過結構性的改革,單靠貨幣政策很難有明顯作用。

日本央行施行負利率原是希望引導日圓走貶,但國際金融市況動盪,中國人民銀行無預警宣布降準(存款準備率);歐洲央行(ECB)不僅強化量化寬鬆(QE)規模,更進一步調降利率,巴克萊預測日圓匯率將上漲超過10%,預期日本央行短期內將加大負利率幅度。回顧過去日本首相安倍晉三的「安倍經濟學」,最重要就是貨幣寬鬆政策,現在日圓步步高升,日本的實際出口沒有增加、日本企業的供給能力受限,無法加員工薪水,消費者自然掏不出錢衝內需。央行總裁黑田東彥曾表示「寬鬆政策沒有極限」,預期負利率幅度未來將進一步擴大。

最後,近期雖然避險資金流入推動日圓匯率,自2月16日日本央行宣佈實施負利率以來,日圓不跌反漲,一路暴漲至1年多高點。不過就長線來看,除了國際避險需求之外,寬鬆的貨幣環境、疲弱的國內經濟,以及持續成長的政府債務,讓日圓沒有太多升值走強的空間,在目前總體環境尚未有太大改變的情況下,未來日圓走弱仍將是無法避免的趨勢。

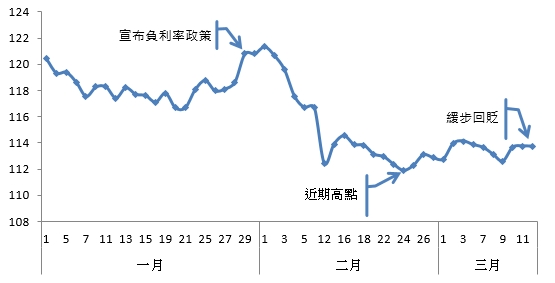

圖1 今年以來日圓兌美元走勢(至3/14)

三、中國無預警降準

● 短期效果

中國人民銀行2月29日晚間宣佈下調存款準備率,3月1日起將調降金融機構人民幣存款準備金率2碼(0.5個百分點)至17%,為去年2月來第5度降準。同時這也是連續2年在全國人民代表大會之前推出貨幣寬鬆措施。就結果來看,此舉顯示官方在全國人大會議之前,透露出希望支撐經濟成長的訊息。

不過對全球市場而言,這樣的行動頗出乎意料。因為人行對於下調存款準備率和基準利率等貨幣寬鬆作法已不只一次表達保守言論,加上先前人行於2月18日將原則上每週2次的公開市場操作改為每天實施,對於提供貨幣市場寬鬆環境已有如此作法的同時,卻仍突然下調了存款準備率,也難怪市場第一時間的反應多是疑惑與不解。

對此,觀察2月18日至2月29日這1周間的市場變化,出現較大變動的部分主要在於中國股市。以上海綜合指數為例,2月以來指數由波段低點逐步向上彈升,但受到中國經濟的未來風險再次升溫的影響,2月25日上海綜合指數突然暴跌6%以上,29日也下跌約3%,逼近2015年以來最低點,故人行此舉可能針對近期表現不佳的股市而來。

以近5年中國人行調整存款準備率的結果來看(如表1),前6次調漲過程中,有4次隔日上證指數仍為上漲,5日後的表現為漲跌各半;後8次下調的結果,有5次隔日上證指數以下跌作收,5日後的表現同樣有5次出現下跌,顯示人行調降準備率對中國股市難有直接影響。

表1 近五年人民銀行調整準備率後上證指數表現

● 長期效果

這次中國人民銀行的降準,最終能否在市場上得到好的效果仍難以預料,尤其股價下跌和人民幣貶值,實際上類似雞生蛋與蛋生雞問題,孰為因孰為果尚不明確。如果將下調存款準備率視為負面因素,導致做空人民幣的趨勢加強,反而有可能形成中國股市隨之下跌的惡性循環,而政策立場本身不斷搖擺也有可能帶來新的不確定性。

此外,中國大陸兩會於3月初召開,今年為十三五規劃第1年,政策方向上除了新經濟政策之外、供給側改革以及房地產相關政策,都將成為市場關注焦點,特別是房地產被視為經濟火車頭,若能持續好轉,將有利經濟表現走穩。就匯率面而言,農曆年前中國大陸市場資金緊俏,人行為了穩定人民幣匯率走勢,不斷透過公開市場操作方式釋放資金,農曆年後人民幣走勢趨穩,如今人行宣布降準後,未來人民幣走勢是否再度影響股市,值得密切留意。

● 未來評估

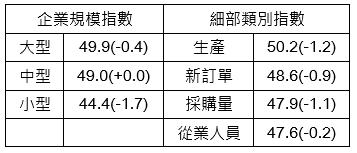

近期數據顯示中國經濟前景仍然堪慮。中國國家統計局於3月1日公佈2月中國製造業採購經理指數(PMI),較1月下降0.4點來到49,創下2011年11月以來新低,同時是連續第7個月低於50榮枯線,顯示製造業仍處於衰退狀態。當前經濟成長仍存在走緩壓力,且在各種規模企業指數、各種類型指數均表現不佳的情況下(如表2),產能過剩若未取得實質進展,製造業衰退的狀況可能很難改觀。

表2 2016年2月中國製造業PMI

註:()內數值為較1月增減幅度。

PMI數據表現不佳之外,中國2月貿易表現同樣不理想。根據中國海關總署3月8日發佈的2月貿易統計數據顯示,以美元計價的出口額與年增率為-25.4%,進口額-13.8%,均連續2個月呈兩位數減少,且較路透社調查預估中間值分別為-12.5%和-10%更為疲弱。雖然同樣受到中國春節長假影響,企業活動顯著減少,但進出口均大幅低於去年水準,也顯示國內外需求減少的狀況相當明顯。

目前市場預期中國今年第1季全季製造業PMI將維持於50點以下,中國政府貨幣政策仍偏向寬鬆,今年內仍有可能再降準1次到3次,幅度則可能每次0.5個百分點,亦不排除推出較積極的財政政策來維繫經濟成長動能。不過,中國在「中央經濟工作會議」中,除了「去庫存」與「去產量」之外,亦明訂「去槓桿」做為2016年經濟工作五大任務其中之一,如今面對經濟成長下滑以及金融環境動盪困境,再次下調存款準備率,等於變相鼓勵信貸進一步擴張,故此舉雖然穩住當前經濟情勢不致崩壞,但也使得未來中國整體經濟改革所需時程將進一步延長。

值得注意的是,2月份中國從其它國家的進口均下降,唯有從香港進口大幅增加。尤其今年1月同樣出現類似情況,前兩個月從香港進口額累計增加78%,加上去年12月份進口總額年增率大跌14.1%,但從香港的進口額卻上升64.5%。對照香港官方數據,去年12月份香港出口到中國的金額年增率僅1%,今年1月份則減少8%,差別之大,更顯示中國國內資金可能正以虛假貿易的方式,將資金匯出,未來若中國政府進一步加強寬鬆力道,造成國內資金加速向海外移動,將反而削弱寬鬆政策的效果。

四、總結

● 對全球影響

除日、中之外,為了因應可能到來的通縮問題,歐洲央行亦於3月10日的宣布主要再融資利率下調至0.0%,隔夜貸款利率下調至0.25%,隔夜存款利率下調至-0.4%,並將自4月起把每月量化寬鬆金額擴大至800億歐元。超乎預期的寬鬆力道,也增加亞洲主要國家央行未來降息的壓力,若中國出口持續表現不佳,日本物價難以回到正成長,人行與日銀勢必採取進一步的寬鬆政策來穩定經濟。

不過,自美國實施所謂QE政策以來,大規模的貨幣寬鬆作法,在美國以外的國家施行效果並不顯著。究其原因,乃在於目前雖然全球主要支付貨幣前五名為美元、歐元、英鎊、日圓、人民幣,但在比重上差異卻非常明顯,第一名的美元超過四成,第二名的歐元不到三成,第三名之後比重均已不到一成,加以全球金融自由化程度日益提高,美國之外的國家以貨幣寬鬆來達到類似「鑄幣稅」的效果自然會被嚴重稀釋,不僅讓政策落入「貨幣中立假說」的結果之中,難以對經濟帶來實質效益,讓過多的貨幣推升如房地產、大宗物資等資產價格,也將再次助長資產泡沫,對實體經濟來說反而可能再次形成危機。

● 對台影響

對於這波中、日降息風潮,在中國官方尚未提出強而有力的干預措施前,短期內人民幣仍然是走弱的趨勢;日本經濟復甦前景不佳,物價遲遲難以回溫,日銀可能擴大負利率規模。此情況下,對台灣主要的影響有下列幾項:

1. 人民幣存款將遭受匯率損失:雖然在人民幣預期貶值後,台灣人民幣存款有減少的趨勢,但截至2015年12月止,仍有3,182.28億元人民幣存款,人民幣貶值使得國內存款價值大幅減少。

2. 金融商品投資損失:如目標可贖回遠期契約(Target Redemption Forward; TRF)此類金融商品中以人民幣計價的部分,在人民幣反轉貶值後,投資人必須被追繳保證金,若投資人無力繳交,銀行必須自行承擔虧損,對銀行造成非常大的風險。

3. 台幣貶值的壓力提高:由於日本實施負利率,造成日圓貶值壓力,歐洲央行亦實施負利率,雖然中國大陸目前不可能有負利率的情況,但利率持續下降也是趨勢,而中國與日本是我國重要貿易夥伴,人民幣與日圓貶值,相對而言對我國出口不利,將使得我國貿易更加惡化,而台幣貶值的壓力亦會提高。

4. 提升在中國出口導向台商之競爭力:人民幣貶值對中國商品出口有利,故以出口為主的大陸台商,在此波人民幣貶值趨勢中獲利能力可提升,若是以進口再加工出口的臺商而言,則不一定得到好處。

5. 增加台灣央行降息機率:目前因應歐、日、中都採取降息政策的情況,加上央行總裁彭淮南近日提及降息對熱錢應有壓抑的作用,以目前國內出口表現仍不佳,經濟前景不明朗的前提下,我央行降息的可能性非常大。