中、日、台人口高齡化現象與商機評析

2016年4月 | 下載本篇文章PDF檔摘要

近日於博鰲論壇會議中,當前中國人口成長失衡及高齡化現象成為討論焦點,於此同時,台灣與日本也正面臨人口結構老化問題。不過高齡人口持續增加,除了對整體經濟造成影響之外,另一方面也衍生出新一波的「高齡」商機。有鑑於此,本文透過探討三地人口結構變化,分析高齡化背後所衍生的新商機,並建議廠商配合「十三五」政策規劃,同時深化台日合作,搶佔高齡化背後的巨大商機。

一、前言

「人口紅利」是過去中國經濟快速成長的重要憑藉,但日前於中國海南舉行的博鰲亞洲論壇分論壇會議上,美國威斯康辛大學教授易富賢嚴肅指出,中國人口成長呈現失衡,低生育率問題浮上水面,高齡化和勞力缺乏將成為未來中國經濟的阻力。根據他的研究顯示,中國經濟在1978年至2011年能夠持續10%以上的快速成長,很大程度依賴年輕勞動力居多的人口結構,經濟成長速度自2011年突然下滑,一部分重要原因在於勞力人口減少。此外,中國正處於經濟社會發展的轉型期,在人口老年化快速發展的新趨勢下,空巢、獨居等高齡老人增加,加上家庭小型化及功能的弱化,人口的老齡化已成為中國政府未來須面對的重大課題。

但要提到高齡化問題,同樣身為亞洲重要國家的日本,於更早之前就被迫面對人口高齡化現象。1995年日本平均每4.8位勞動人口(15~64歲)需扶養1位老人,到了2009年,平均每2.8位勞動人口(15~64歲)就需扶養1位老人,工作年齡人口於1997年之後成長鈍化,65歲以上高齡人口在2040年前會持續增加,2040年至2060年間的出生人數如持續下降,人口將轉為負成長,屆時日本高齡化的情形將日益嚴重,高齡化問題及人口結構失衡,對整體經濟、社會帶來莫大的衝擊,也帶來國家競爭力減損的危機,因此日本政府近年已積極提出因應策略。

同樣的情況也發生在台灣,近年受出生率偏低的影響,台灣於1993年成為高齡化社會,預估將於2018年及2025年分別邁入高齡社會及超高齡社會。歐美先進國家由高齡化社會邁入高齡社會約需50年至100年,而我國僅24年,可見我國老化速度明顯高於歐美先進國家,需提早做準備以因應高齡化社會的來臨。

由於科技進步日新月異,人類壽命不斷延長已是既定趨勢,即便各國紛紛祭出鼓勵生育的相關政策,企圖改善人口結構,但政策效果短時間難以顯現,在高齡人口持續增加的情況下,未來除了將對整體經濟造成影響之外,另一方面也衍生出新一波的「高齡」商機,有鑑於此,本文將針對中、日、台三地高齡化社會衍生議題為主,先簡述三地人口結構變化與衍生問題,其次分析高齡化背後所衍生的新商機,最後則是提出對台灣廠商的策略建議。

二、高齡化現況與問題

(一)、 中國

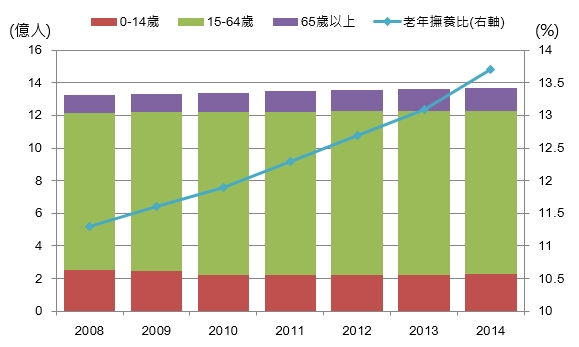

觀察近年中國人口結構變化,統計局官方數據顯示,2015年中國總人口超13.6億,其中60歲以上老齡人口達到2.1億以上,佔總人口15.5%,65及以上人口1億3755萬人,達總人口10%。這兩個百分比超過國際公認的老齡化警戒線,證實中國人口老齡化問題變得不容忽視。

資料來源:中國統計局。

圖1 中國人口結構變化

2015年10月,中國五中全會決定結束一胎化政策,全面實施一對夫婦可生育兩個孩子政策,積極開展應對人口老齡化行動。惟國際研究機構分析,在所得提升後的晚婚趨勢,加上中國年輕人面臨高房價、激烈的職場競爭、子女就學及嬰幼兒托育費用高昂等問題,即便中國早在2013年已放寬一胎化政策,但其帶來的生育率改善並不如預期,尤其是「90後」人口數量不多,當他們成為社會生育的主流人群後,嬰兒出生率與人數會更低。

根據聯合國預測,2050年中國60歲以上高齡人口占總人口比重將達35%,人數高達4.87億人,顯示中國人口紅利已經急遽萎縮,成為名副其實的高齡化大國。相較於其他國家的狀況,人口老化比重由10%提升到30%,英、法、美等工業化國家經過約一百年的人口結構變化,而中國僅用47年時間便達到,此速度僅次於日本。

(二)、 日本

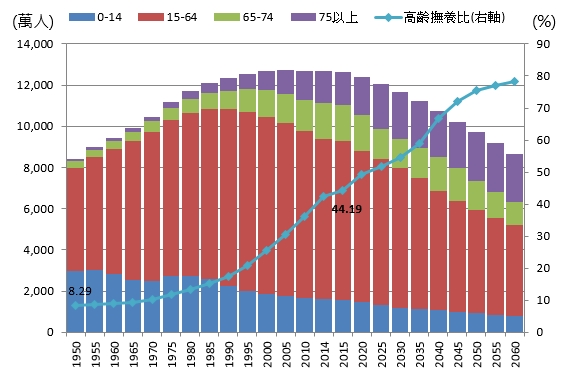

日本的老年人口比率為亞洲地區之最高,並已淩駕西方各國。第二次世界大戰之前,日本的老年人口比率僅5%而已,戰後即快速增加,1973年日本邁入高齡化社會的行列,此後老年人口比率一路上昇,1980年7.9%,1990年12.0%,1994年時邁入高齡社會,人口老化率達14%以上,2000

年達 17.3%。

就目前數據觀察,日本的幼年人口占總人口比例為12.5%,工作年齡人口比例則為60.7%,皆為先進國家中最低水準,預估2060年將分別降至9.1%及50.9%,而高齡化程度達39.9%(如圖2)。日本於2007年起人口出生率便低於死亡率,死亡率持續下滑導致國民平均壽命延長(高齡化),加上人口出生率減緩又造成年輕世代人口減少,雙重因素加速人口的負成長,對未來將產生影響。如消費需求減少、企業經營階層的活動能力減退、勞動人口之家計及稅務負擔加重等。

註:2015年之後為推測值。

資料來源:日本內閣府,2015年版高齡社會白書。

圖2 日本人口結構變化

(三)、 台灣

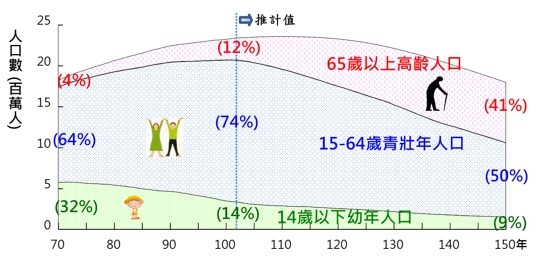

隨著國人平均壽命成長及少子化趨勢,我國人口高齡化程度愈趨明顯。近10年來我國生育率持續偏低,根據主計總處資料顯示,14歲以下幼年人口數從1996年3月423.3萬人,至2016年3月僅317.3萬人,減少逾百萬人,占總人口數比例也從18.8%降為13.6%,10年間占比減少5.2個百分點。另外據內政部統計,至2016年3月,10年間總人口數增加70.6萬人,其中65歲以上老年人口增加74.4萬人,占總人口數比例達12.7%,與14歲以下人口占比13.5%比較,老化指數已達94.0,相比1996年3月為52.9,老化指數數字10年間激增41.1。

資料來源:國家發展委員會,中華民國人口推計(103至150年)。

圖3 台灣人口結構變化

此外,我國工作年齡人口將於2015年達最高峰後轉趨遞減,2020年將面臨勞動力短缺,同時工作年齡人口也產生結構質量變化的現象,包含青年晚入職場、中高齡又提早退休的低勞參率,以及高階專業人才的外移,但移入的人力則是以婚姻移民及補充性勞力為主。

三、高齡化商機評析

(一)、 中國政策蘊含商機

近期公布的十三五規劃綱要,將提高養老待遇,發展居家養老列為民生議題的重點之一,此外,中國各地方政府也相繼對養老服務體系更加關注,如山東省濟寧市推動免費低收入老人居家養老服務系統,遼寧省實施「6211工程」,即於市、縣(市、區)設立老人福利中心,並施行居家養老、銀髮族心理關懷等措施,河北省石家莊市發布《養老服務體系建設“十三五”規劃》,提到2020年將全市建立以居家為基礎、社區為依託、機構為補充、資訊為輔助,覆蓋城鄉的多層次、多元化的養老服務體系。

政府的資金和政策,也將促使提供養老產業相關服務的中小企業迅速成長。在外資及企業投入養老產業領域方面,2012年初中國官方將醫療保健服務由「禁止」海外投資類修改為「允許」類,表示鼓勵外資企業可成為全資控股中國醫保企業。這也鼓勵中國境內企業相繼投入,像瀋陽大洋集團2012年開設老年人健康管理中心,中國電信遼寧公司則提供24小時電話醫生、緊急醫療救援、遠距急救指導等銀髮族醫療服務的「電信套餐組合」。

地產業者則規劃「養老地產」等一系主題專案,在社區中提供醫療、養生、教育、娛樂、休閒等服務,包括中國最大的地產開發商萬隆地產在北京及青島的活躍長者計畫等。保險公司方面亦進行大規模的投資,泰康之家是泰康人壽的子公司,負責養老社區的投資與運,中國人壽、新華保險、平安集團、太平保險等多家保險公司已分別在河北廊坊、北京延慶、浙江桐鄉及上海周浦等地,建設養老項目。

最後,中小企業所主導的高齡生活服務產業如雨後春筍崛起,例如家事服務、送餐到府、生活支援服務、網路購物等,如養老中國網,是透過與異業結盟,串連整合資源,由各專業提供相關專業服務,打造便利的生活服務資訊平台,提供健康資訊、便利的生活用品購物,並提供租購屋資訊、學習成長課程/活動、徵才等生活服務資訊。

(二)、 台日合作進入日本市場

台日合作利基於2011年台日簽署投資協議,除促進投資及賦予投資保障(技術、智慧財產權)外,擴大貿易自由化更於2012年11月陸續簽署「台日產業合作搭橋計畫合作備忘錄」、「台日專利審查高速公路(PPH)」等多項協議,更加保障台日產業互補的夥伴關係。在此基礎下,觀察日本推動「智慧銀髮社會」即是透過協助高齡人口適應資通訊技術之利用環境,加上預防醫學結合運用ICT技術,以整合醫療、照護、健康領域的資訊共享及合作基礎,達成「健康及自立生活」的目標。

另一方面,日本自2014年起與芬蘭合作研發,將最新資訊系統科技應用於高齡社會,發展高齡者無障礙生活輔助資訊系統,為推動高齡者適應利用新型態的資訊系統,範圍涵蓋生活起居、移動、健康照護、知識技能共享、教育與學習等支援服務,其技術及使用情境可做為台日企業合作研發著力方向。

(三)、 針對長照議題先行卡位台灣市場

台灣在2015年通過長期照顧法後,規劃於2017年開始實施,預期將吸引不少企業跨足照顧產業。而台灣網路、資訊與機械等科技產業的投入,可能會為照顧產業帶來改變。尤其在以科技改善設備的部分,最小層次的影響是在裝置上。除了相關輔具持續進步外,新輔具設計出現如:提醒並記錄用藥的智慧藥盒、能爬樓梯或站立的科技輪椅,以及結合藍芽或連網功能的血壓計、血糖計等,讓輔具設備變的更科技化、智慧化。

更高一個層次是數據的應用。根據總統當選人蔡英文女士的長照政策規劃,主要以社區型「在地老化」概念為主,讓長輩不會有「被遺棄」,子女不會有「自己不孝」的觀感。在此方向上,既有的安養與居家照顧機構,以及未來的照顧小站,都需要將照顧紀錄數位化,提高管理效率。而在資料數位化後,也能進一步行動化,讓照顧者可隨時隨地監測、記錄資訊。

當資料數位化、行動化之後,就能讓雲端、大數據等科技改變照顧產業。雲端科技讓大量資訊能自由傳輸、儲存與計算,而大數據則是能處理與篩選基礎數據,讓數據變成更有價值的商業智慧。另外,雲端也能為初次碰到照顧需求的家屬整合資源,家屬再不需要如無頭蒼蠅一般,為了疾病知識、照顧資源、購買輔具、申請補助等不同目的,在醫院、人力公司、醫療器材行、政府單位之間來回穿梭。

四、因應高齡商機策略建議

(一)、 配合十三五規劃進行兩岸產業合作

中國老年人口占比逐年攀升,未來將成為全球老年人口最多的國家。根據聯合國對照日本過去經驗,日本自1970至2010約40年間,老齡人口也經歷加速成長,同期間醫療總支出成長超過14倍,而中國在老齡化加速及生活水平提升下,推估醫療市場成長空間極大。IMS

health預估,目前中國已為全球第三大醫療市場,將在2020年中國取代日本,成為全球第2大醫療市場,僅次於美國,商機龐大。而中國國務院《中國養老產業規劃》中,也提到2030年養老服務業總產值要突破10兆人民幣,可見市場潛力龐大。

由於中國養老產業相對基礎薄弱,這也為兩岸對養老產業的合作發展提供空間。而養老服務業是一個跨領域的綜合性產業,包含層面廣泛,大致可分成養老配套業、養老照護業,其中,養老照護業為老年人的需求核心,根據照護地點又可分為機構、居家照護,機構照護可視為養老配套業的通路,帶領養老相關產業輸出,進入龐大的養老服務市場。

反觀台灣養老產業的發展,自1993年進入高齡化社會,發展養老機構已有20多年經驗,對養老機構的經營是經過市場競爭性檢驗,因此,所提供的服務更加符合華人老年人口的需求。

比較兩岸養老機構,中國允許經營營利性事業的養老機構,台灣養老機構則為非營利事業。因此,台灣養老產業業者可應用中國十三五規劃要推進老年宜居環境建設的機會,運用同文同種的優勢、台灣現代化服務的口碑下,將台灣的照護及醫療機制形成可複製模組輸出至中國,包含人才培訓、委託管理等服務。

此外,台灣亦可結合資通訊技術的雲端健康照護產品及穿戴式行動醫療產品等,由龍頭照護業者利用「以大帶小」之方式促成安養照護周邊產品或服務,如建築設計、資訊產品及輔具等相關中小企業,組成聯合艦隊輸出,藉此提高台灣養老服務業的產值。

(二)、 借鏡日本深化台日合作

高齡市場為多樣分眾市場的集合,商機可從鼓勵年長者投入社會活動、生活品質提升、解除身體機能衰退的不適等面向切入,建議台日企業應透過留意、體察雙邊高齡社會的相近的消費趨勢與需求特性,透過市調的互享與交流,共同提案發展解決方案。

台商可與日本政府研發補助、或以技術績優獲獎的利基型關鍵技術的日本中小企業接洽,進行技術合作,以槓桿運用日本產業能量及市場先期驗證優勢,促進服務業應用IT新興系統技術開發,創造適應地方社會結構變化的新興產業及模式,並導入日本的品質管理精神,持續改進服務績效。此外。台日企業也可透過第三方市場應用導向的技術及業務合作,降低市場發展風險,爭取時效性與降低交易成本,並預先因應如中國等新興國家經濟轉型,,預期高齡人口占比提升影響,輸出高齡社會課題解決經驗。

台日共同面臨人口結構急速老化之課題。日本以兼顧財政重建與經濟成長,深化技術競爭力根基,發展社會課題解決模式進而推廣至海外。台灣則以創造高附加價值產業及提升關鍵技術自主率為目標。另一方面,台灣高齡者勞動參與率相對較低,將產生勞動力人口不足與生產力降低等問題,因此可藉由健康高齡人口延長生產貢獻,降低勞動力短缺衝擊,減少照護人力需求。故我國企業可借鏡日本經驗,與之合作發展科技化整合解決方案,不僅可借力日本,深化產業技術能耐,同時也可帶動醫療照護產業及新興製造業發展(如表1),並協助政府降低醫療保健成本。

表1 高齡化社會帶動新興產業

新興產業 |

項目內容 |

| 智慧製造 | 機器人、穿戴式裝置、智慧製造系統 |

| 智慧科技 | 貼心手機、銀髮族數位生活入口網站 |

| 生活服務 | 生機飲食、養生藥膳、智慧服飾、宅配物流、養生村 |

| 建築 | 智慧建築 |

| 交通 | 電動代步車 |

| 醫療 | 醫療觀光、微整形、復健設備、照護系統 |

| 身心靈 | VR動態感應、社群互動軟體、電子寵物、線上數位學習、 熟年律動課程、高齡心靈課程 |

| 彈性就業 | 銀髮族店鋪、知識顧問服務 |

| 理財 | 退休基金規劃 |