新南向政策下東協商機剖析

2016年5月 | 下載本篇文章PDF檔摘要

蔡英文總統就職後,未來將逐步落實選前提出的各項政見,其中「新南向政策」受到國內工商業界矚目。本文分析AEC落實後對貿易以及投資帶來的影響,並綜整日、中、台於東協國家貿易與投資情形,提出國內廠商未來經營東協市場的商機主要在於(1)製造業:太陽能、電子、紡織;(2)服務業:零售、觀光旅遊、金融、電子商務。同時可能面臨:貿易自由化提高台商競爭壓力、我國業者對當地資訊掌握有限、以及政治因素增添營運難度等挑戰。

一、前言

隨著520新總統就職日逐漸接近,新內閣人事也大致底定,未來將逐步落實蔡英文準總統在選舉前提出的各項政見。其中,產業界最關心的除了與經濟直接相關的「五大創新產業」政策之外,新政府於外交方面提出的「新南向政策」也同樣受到注目。尤其近來中國工資逐年調漲,加班法令轉趨嚴格,製造成本優勢不再,科技組裝大廠紛紛南進東協市場尋覓生產基地,反觀東協國家中,泰國工資是中國的7~8折,菲律賓是5折,越南更是只有4分之1,東協製造優勢超越中國,已有不少廠商在過去幾年縮減中國的生產規模,擴大東協投資。

過去李登輝、陳水扁總統時代也提出過「南向政策」,不過當時台灣過去經濟發展模式重點在工業體系,因此主要是相中東協國家廉價勞動力,將其作為中國生產的替代方案,避免國內廠商海外生產據點過度集中,分散產業供應鏈風險。不過,根據新南向政策的思維中,台灣與東協國家不再只是成立生產基地的單向交流,還包括人才、資金、技術、文化交流,視野角度與過去不同,尤其東南亞民間消費占GDP55%以上,中產階級崛起,更樂於消費,不排斥外來人士,因此,除了視東協國家為貿易對象之外,在投資方面也將提供更多台灣廠商在當地的機會。

隨著經濟持續發展,東協國家不斷提高對外開放的程度,在東協內部各國之間的整合,也同時間持續進行。2015年底東協經濟共同體(ASEAN Economic

Community, AEC)落實,在創造單一市場和生產基地、具有高度競爭力的經濟區域、平衡的區域經濟發展以及與全球經濟體系完全整合的區域四大支柱之下,東協將成為穩定、繁榮且具競爭力的經濟區,並且促成貨物、資本、服務及技術勞工的自由流通,讓東協在全球供應鏈中的角色更臻穩固。

東協國家不論在地理位置、人口紅利、勞力成本以及農礦產資源等方面具有優勢條件,人口持續增加使得內需市場持續成長,加上近年東南亞國家歷經經濟快速成長與轉型,整體經濟地位與產業結構出現巨大變化,並與其他國家陸續洽簽自由貿易協定(FTA),投資環境改善吸引跨國企業積極前往投資,有機會成為我國廠商新一波商機來源。對此,本文將透過說明AEC落實後對我國商品貿易以及投資可能帶來的影響,並綜整日、中、台於東協國家之相關貿易與投資布局情形,及參酌目前台灣政府規劃中針對東協市場的拓展計劃,提出國內廠商未來經營東協市場的商機所在,並說明可能面臨的挑戰為何。

二、AEC對我國貿易與投資的影響

在影響方面AEC以《東協貨品貿易協定》為基礎,促進區域內貿易,形成龐大的市場。此一市場對我國紡織、電子、鋼鐵、電子、食品等商品,以及運動休閒、醫療保健、綠能服務方面均有潛在機會,AEC帶來的貿易便捷化與規範調和亦為我國貿易帶來機會。惟我國雖近十年穩居東協前15大貿易夥伴,卻是唯一未與東協深化經貿合作的國家,未來更將因AEC面臨更強烈競爭,可能的影響包括AEC帶來的貿易移轉效應,以及資金、技術與人才的流出。但另一方面,AEC所帶來的貿易便捷化與規範調和,也將同時為我國貿易帶來機會。

從投資層次來看,於AEC下東協各國在製造業方面的開放已達相當程度,服務業與農林漁礦等自然資源部門開放較少。其中AEC以《東協全面性投資協定》為法治基礎,為東協內部的投資人提供完整投資保障,並將製造、農、漁、林、礦業五個產業,及其相關之服務業列為優先開放產業,而在農、林、漁、礦、製造業的自由化方面,目前柬埔寨、寮國、緬甸與新加坡均已十分開放,菲律賓、馬來西亞、印尼、泰國則在製造業較為開放。服務業方面之投資,則以《東協服務業架構協定》為基礎,將透過回合談判逐批開放,目前在金融業、健康照護、觀光旅遊屬於較為開放之領域。

對於我國對投資者而言,與東協整體外人直接投資相同,主要考量包括東協地區低廉的勞動力、其內部整合後將形成廣大的市場、以及部分國家加入TPP等。在我國對東協的投資逐漸提高之情形下,已在東協地區設有公司、分支機構者,可取得東協國家投資人的地位,未來擴張投資時可利用此機構作為支點進行擴張,不過,從我國新進入東協投資之業者,並無法享有《東協全面性投資協定》之保障,能投資之領域限制也較多。

三、日、中、台在東協國家布局情形

東協國家經濟地位漸升,不僅近年台商加速投資腳步,中國、日本企業也絡繹不絕。除此之外,在貿易方面,日、中、台三國對東協國家而言同屬重要貿易夥伴,因此,了解三國在東協國家投資布局情形及貿易趨勢,有助於觀察未來該地區可能商機所在。

(一)、 投資

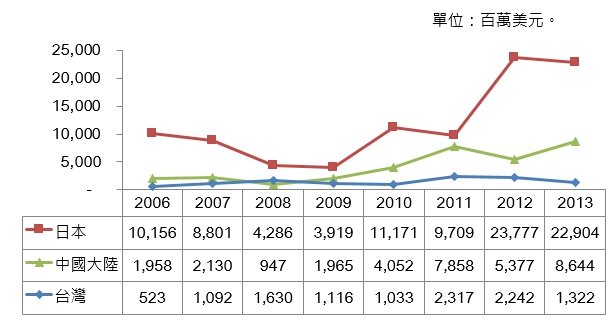

就數據上觀察,如圖1所示,2006~2013年間,在我國與中國、日本三國之中,主要由日本穩居三國中對東協投資最為積極之國家,投資金額領先其他國家。2008

年全球金融海嘯爆發,導致2009年時如日本、台灣對東協國家投資下降,但隨後日本很快即恢復成長動力,即便2011年3月日本發生大地震及福島核災,同年對東協國家投資金額仍然高達97.09億美元,2012年投資金額更創下當時新高達237.77

億美元,顯示日本在福島核災後加速在東協國家擴展原有製造據點,以及設立海外新增之生產、營運及支援基地。

資料來源:ASEAN Statistical Yearbook 2014(2015/07)。

圖1 日、中、台對東協國家投資趨勢。

和日本相比,中國對東協之經營較晚,但在1990年代後卻是最積極與東協展開合作的東亞國家。針對AEC將於2015年具體實現,中國早在2003年即和東協各國達成共識要建立「面向和平與繁榮的戰略夥伴關係」,並以此為基礎展開「中國─東協自由貿易區」以下一系列合作、中國─東盟博覽會、對外發展援助/合作計畫和「一帶一路」合作倡議,期望透過強化與周邊國家之經貿關係,持續爭取中國在亞洲地區的政經主導地位。

而台灣的部份,對東協之投資在2008、2009年受金融風暴影響呈現減少,但自2010年開始又再度增長,2011、2012年的大幅增加至超過22億美元,惟2013年後又開始下降。其中,投資標的主要以製造業佔多數,近年在金融業方面的投資亦有增加趨勢。但與全體外人直接投資趨勢不同的是,我國對於汽機車維修與零售服務、運輸服務業方面的投資額度較高。以2013年為例,依據東協的統計我國對製造業之投資為6億5千萬美金左右、金融業方面為3億美金、而汽機車維修與零售服務亦有1億餘美金。

(二)、 貿易

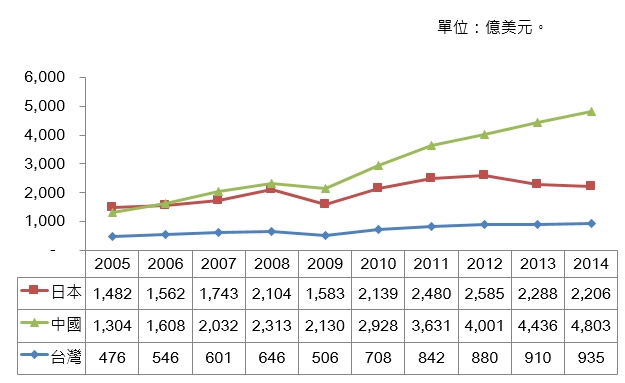

在貿易方面,日本為東協的FTA夥伴國之一,亦為東協相當重要的貿易夥伴,近十年間日本對東協之雙邊貿易往來頻繁,貿易總額在2005年為1,481.62億美元,至2014年則成長至2,206.04億美元,十年間成長約48.89%(如圖2)。惟近年雙邊貿易金額卻逐漸下滑,從雙方進出口的金額來看,日本對東協近幾年入超較過去嚴重,尤其在2012年之後,日本對東協貿易入超持續加劇;即便有安倍經濟學的量化寬鬆政策加持,依然無法增加日本對東協之出口金額,顯示日本與東協之貿易關係或許已有所變化,未來趨勢值得特別關注。而在主要出口產品方面,以機器及機械、電機與設備、鐵路及電車道車輛以外之車輛及其零件與附件、鋼鐵等產品為對東協出口產品的重點項目。

雖然中國對東協之經營較日本為晚,但隨著貿易全球化與區域經濟整合的浪潮,中國與東協國家的經貿互動更趨密切。從趨勢上來看,可發現中國大陸對東協之進出口貿易額在近十年間,除了2009年受到全球金融風暴影響有稍微下滑外,整體趨勢為持續成長,顯示雙方貿易動能旺盛。不過雙方之進出口態勢近幾年有所改變,觀察中國大陸對東協之貿易收支數據可發現2005至2011年間,中國大陸對東協貿易一直為入超,但在2012年之後,雙方之進出口貿易改為中國大陸出口至東協遠多於從東協進口,且中國大陸對東協貿易出超之情況正持續擴大。在產品方面,則以電機與設備產品、機器及機械和鋼鐵等為最多。

資料來源:ITC Trade Map資料庫。

圖2日、中、台對東協國家貿易趨勢。

而台灣方面,我國與東協的貿易總額大致呈上升趨勢,期間因為2008 年至2009 年的全球金融海嘯,全年貿易金額從646億美元銳減至506 億美元,不過隔(2010)年景氣復甦,隨即又反彈回708

億美元,恢復原本的貿易水準。近三年雖然貿易額逐年增加,但是成長幅度已不若前五年大,上升速度趨緩。此外,我國對東協也持續保持順差,貿易盈餘從2005

年的55 億美元增加到2014 年的254 億美元。但是比較2013 年與2014年的貿易表現,雖然後者貿易總額較高,貿易順差卻略為下滑。

在產品別的部分,我國對東協出口產品以電機與設備為主力,2014年出口額大約235億美元,占我國對東協出口產品比重皆在36%以上,唯近三年的成長幅度銳減,從2010年45%成長率,降至2013年僅有4%,2014年才又稍微回升至11%。第二大出口產品為礦物燃料,2014年出口額約110億美元。占我國出口比重約20%上下,2013年以前的出口成長率皆維持兩位數,但是2013年出口漲幅僅剩5%,到2014年甚至出現負成長。其餘各項產品出口金額不超過500億美元,個別占比已不到10%,顯示我國對東協的出口結構過度單一,高度集中於電機設備與礦物燃料。

四、台灣商機與挑戰

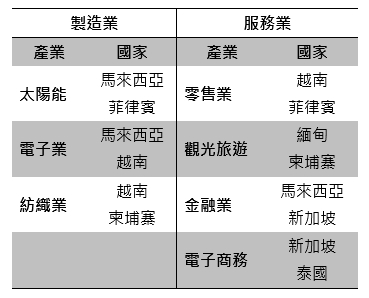

綜上所述,日本在東協國家布局已久,同時具有雙邊FTA優勢;中國經營東協國家雖然較晚,但挾著龐大的經濟資源與政治實力,透過一帶一路規劃與亞投行等作法持續深化雙邊關係。面對日、中兩國的競爭壓力,本文分別針對製造業與服務業提出未來商機所在,以及可能面臨之挑戰,讓我國廠商順利搭配政府新南向政策,在東協國家搶占先機。

(一)、 製造業

1. 太陽能—馬來西亞、菲律賓

馬來西亞在政府的主導布局下,積極切入太陽能產業,使馬來西亞在電子電器業出現的新發展與成長契機,但馬國的太陽能供應鏈仍不完整,許多上游零件或原物料必須仰賴進口,這也提供我國廠商和馬來西亞在產業合作上的機會。

菲律賓政府已經頒布「再生能源法」,將推動大規模及商業化太陽能發電;菲律賓政府亦計畫促進菲律賓生物、太陽、風力、水力等再生能源之發展,但菲律賓之相關技術有限,因此我國廠商與菲律賓具潛在的產業合作空間。

2. 電子業—馬來西亞、越南

馬來西亞積極促進電子業的升級,而我國電子產業擁有相當完成的產業鏈,建議未來可投資馬國電子業的產業缺口,與馬來西亞進行電子業的垂直分工合作。台灣掌握上游關鍵零組件、優質原料,以及高質精細產品的小量多樣生產,馬來西亞則擔當主要量化生產的功能,第一階段可採行垂直分工互補,第二階段則共同打造品牌形象,進軍國際市場為目標。

越南政府正積極鼓勵外資投資高科技電子產業,但電子業的技術與產業鏈尚未完全建立,加上越南政府也提出如4免9減半等相關的優惠政策來吸引投資,故未來將以電子產業發展作為重點,同樣可做為我國電子產業垂直整合的目標。

3. 紡織業—越南、柬埔寨

台灣在紡織成衣業擁有中上游相關技術,能與當地廠商進行垂直分工,發展產業聚落,朝高附加價值產品布局,可互蒙其利。如柬埔寨在免進口稅的貿易優惠下,勞力密集度高的紡織成衣業可作廠商為優先投資對象;越南雖然面臨廠商出走的問題,但產業基礎仍在,台灣廠商具備上游新原料開發的研發優勢,加上越南具備廣大的下游成衣消費市場,是紡織業發展的重要利基。

(二)、 服務業

1. 零售業—越南、菲律賓

越南擁有將近九千萬人口,擁有潛在龐大內需市場,且越南原為法國殖民地,高所得族群對於中國大陸低價商品的品質接受度不高;反觀我國產品在越南人民中存有良好印象,故我國廠商應強化與當地通路商合作,鎖定當地金字塔中高族群。此外,目前越南政府已開放外資布局零售業,對我國便利商店業者在台灣有相當成功的營運經驗,可搭配當地的人文風情,至當地布局便利商店市場。

菲律賓具有全世界三大綜合型購物中心,代表高所得金字塔群顧客具有相當消費潛力。我國連鎖加盟業經營規模大且資金充足,且現今發展方向往整廠輸出進行擴展與營運,因此建議我國連鎖加盟業者可運用其迅速複製經營模式之優勢,來進行當地零售業市場布局。

2. 觀光旅遊—緬甸、柬埔寨

緬甸歷經民主改革開放,隨國內各項產業建設投資與企業交誼活動的形成,支援型服務業與生產性服務業規模預期會出現跳躍式的成長。其中,緬甸的觀光旅遊產業即是重要的創匯產業,商業訪問人數出現大幅成長,除了短期觀光、商業訪問、住宿餐飲有大量需求外,也會帶動會展、人才訓練等相關服務業。

而柬埔寨擁有吳哥窟的自然觀光資源優勢,建議廠商以集體行軍模式,透過連鎖加盟旅遊業業開拓兩國市場,建立兩國業者的互動網路,強化當地市場與我國的聯結,進而增加市場開拓。

3. 金融業—馬來西亞、新加坡

馬來西亞的回教特性,讓台灣可借馬來西亞作為跳板,發展中東回教國家之相關經濟,包括油元的管理、回教金融。其中,回教金融與一般金融不同,若要爭取回教國家之資源及油元之管理,可使用馬來西亞之回教銀行作為平台與跳板,並適應回教之金融操作文化與方式。此外,台灣若擬延伸發展澳洲,亦可根據東南亞的地域位置,利用其多元文化融合特質發展之。

此外,金融保險業是近年政策打亞洲杯所新增的投資,唯目前尚未進行回教金融之投資。由於新加坡與香港是亞洲金融中心雙星,台灣金融業在新加坡的布局最深,業務以配套台商的國際金融、金融追隨者為主,未來除了原有對台商製造業融資業務之外,在台灣增加東協國家服務業布局的趨勢下,協助服務業廠商其順利獲得資金支持,也可共創雙贏結果。

4. 電子商務—新加坡、泰國

隨著人口紅利與消費力不斷的成長,且尚未出現壟斷型的電子商務平台,讓東協市場成為電子商務新藍海,瑞銀(UBS)預估至2017年,東南亞網民將由1.94億人次成長至2.94億人次,電子商務交易額可能達到218億美元,占零售總額成長至5%,加上目前電子商務市場只占東南亞零售總額不到1%,未來成長空間值得期待。

其中新加坡雖然人口較少但購買力相對較強,行動電話滲透率與網路覆蓋率高,民眾習慣虛實整合購物,網上訂購店內取貨盛行,物流金融服務居東協各國之冠,是電子商務的良好試點場域;泰國方面則具備行動電話滲透率排名東協第二,以及網路覆蓋率排名第三的優勢,加上民眾喜愛行動社群網站,89%的網路使用者會上網路社群網站,平均每天花3.5小時接觸社群網站,平均每天使用行動網路5小時,因此對廠商發展電子商務而言,環境亦屬於相對友善的情況。

表1 東協國家商機綜整

(三)、 拓銷障礙與風險

1. 貿易自由提高台灣廠商競爭壓力

近幾年東協分別與中、日、韓等國簽署自由貿易協定,相互調降關稅和撤除非關稅貿易障礙後,已對台灣出口東協市場產品造成很大的競爭壓力,隨著東協區域內產業供應鏈漸臻完備,AEC形成與東協加一FTA夥伴國間關係更趨緊密,台灣對東協之重要性逐漸下降,能見度亦落在中國大陸、日本及韓國之後,台灣如果無法趕快盡快加入區域自由貿易協定,已擁有據點的廠商將面臨其他東協內部或與東協簽訂FTA國家(如日本、中國等)的直接競爭,而未在東協國家擁有據點的廠商難以進駐,使台商在東協陷入相對孤立的困境。

2. 我國業者對當地資訊掌握有限

東協國家在消費習慣、語言、政治、宗教文化上各有不同,且各國的經濟發展程度不一,不易視為單一市場來經營,商業模式複製困難,廠商需要掌握更完整的市場特性與趨勢資訊,但此舉將增加經營成本,台灣廠商多為中小企業,資源、人力、預算、談判籌碼較為薄弱,以致較不易拓展新興市場。未來可透過「組隊」的方式,或結合政府專案預算,共同尋求智庫、研究機構給予協助,才能有效掌握當地消費者的偏好。

3. 政治因素增添經營難度

部分東協國家受到政府體制及政治因素之影響,國內經商環境有相當程度的改善空間。如菲律賓近年政治局勢不安定,同時面臨治安及恐怖主義盛行問題;越南因政府體制問題,行政效率欠佳;印尼、馬來西亞、泰國的官員貪腐問題等等,乃我國業者前進東協必須特別留意之處。