VR/AR 產業的現況與未來

2016年8月 | 下載本篇文章PDF檔摘要

當前全球各大廠商競相投入VR裝置及應用領域,加上Pokémon Go帶出新一波AR應用風潮,使得VR/AR未來發展備受矚目。就目前產業趨勢觀察,未來在(1)朝向電玩與影音之外的領域如:工程、醫療、零售、教育、房地產的多元應用;(2)提升硬體效能以改善消費者體驗;(3)5G通訊技術商機等面向具備發展潛力。不過仍要注意(1)產品售價偏高、(2)內容開發時間冗長、(3)硬體需求高不利市場擴展,對產業未來形成的挑戰。

一、前言

馬克.祖克伯 (Mark Zuckerberg)在2015年的Facebook F8開發者大會上提到「人類的傳播方式,從文字、圖片一路演進到現在發達的影像傳播,下一步我們必須將眼光轉往虛擬實境。」並在2014年砸下20億美元併購虛擬實境(Virtual

Reality, VR)裝置開發商Oculus VR,給予虛擬實境未來的應用潛力高度肯定。事實上,不只是Facebook,其他科技大廠近來在虛擬實境領域同樣動作頻頻,包括Google、宏達電、SONY、Samsung、微軟等大廠都正積極布局,連蘋果都在申請虛擬實境專利,對外招聘虛擬實境工程師。

另一方面,在Google Glass時期便被加以應用,在虛實邊界交錯的擴增實境(Augmented Reality, AR),也早VR一步走入商業應用,尤其智慧手機遊戲「口袋怪獸

Go」(Pokémon Go,又稱精靈寶可夢Go)在全球掀起抓怪熱潮,讓AR未來潛力同樣值得期待。

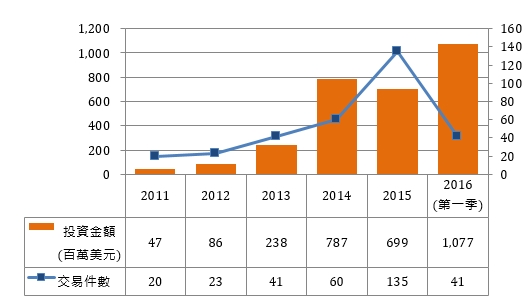

VR/AR領域因深具發展潛力,吸引大量廠商與新創事業投入VR/AR產業的產品與技術的研發。國際大廠為搶占市場先機,積極參與相關新創團隊的募資,加速提升軟硬體技術的整合,強化應用內容的豐富度,以布局完整的產業生態體系,讓VR/AR領域成為穿戴式裝置產業的投資重點,帶動全球VR/AR領域投資件數與金額自2011年起逐年遞增(如圖1)。

整體而言,2016年全球VR/AR產業的發展仍處起步階段,在硬體品牌廠商持續建立自身的產業生態系,軟體廠商積極投入相關開發工具與應用程式的開發,在應用範圍逐步由遊戲擴大至其他行業應用的趨勢下,預估2020年全球VR、AR裝置出貨量將分別達到6,480萬台、4,560萬台,未來發展備受市場期待。

資料來源:CBINSIGHTS,2016年5月

圖1全球 VR/AR 投資件數與金額發展趨勢

二、VR/AR市場發展概況

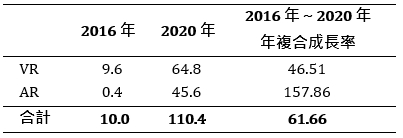

在Samsung、宏達電、Oculus及SONY等國內外品牌大廠陸續推出各類VR裝置之下,帶動全球VR裝置市場規模逐步起飛。根據國際研究機構IDC的估計(見表1),2016年VR裝置出貨量估計將達960萬台,產值為23億美元,尤其各大品牌加速投入行銷,軟體與應用程式內容漸趨豐富,可望帶動VR裝置出貨量逐年成長,2016年~2020年VR裝置出貨年複合成長率將為46.51%。

而AR裝置因硬體生產與開發技術難度相對較高,目前僅少數廠商推出開發者版本,尚無法進入消費市場,估計2016年出貨量為40萬台,以開發者版本為主。但著眼於整體產業未來將從遊戲進一步延伸至工業、商業、零售等其他應用領域,在相關技術與產品發展漸趨成熟的情況下,未來深具成長爆發力,預計2016年~2020年年複合成長率將達157.86%,成長力道可望優於VR裝置。

表1 2016年~2020年全球VR/AR裝置出貨量估計與預測

單位:百萬台;%

資料來源:IDC,2016年4月

(一). 硬體設備

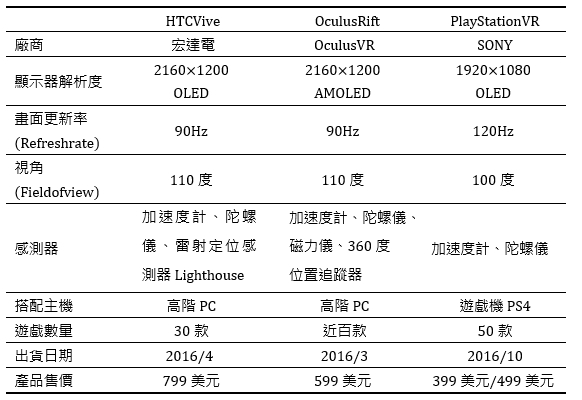

2016年上半年包括Facebook旗下的Oculus與宏達電均陸續推出需搭配PC使用的VR頭戴式裝置,其中OculusVR憑藉其擁有豐富的開發者社群以及Facebook的社群平台資源,加上微軟在作業系統、Xbox遊戲上的支援,率先進入市場,爭取消費者認同,但由於受到零組件缺貨導致出貨時程明顯遞延,預計8月之後才能恢復正常供貨。不過,由於其具備價格優勢,解決出貨問題之後,仍將對於HTCVive形成一定程度威脅。

表2 各大品牌推出VR裝置一覽表

資料來源:台灣經濟研究院產經資料庫整理,2016年6月

而宏達電2016年上半年所推出的VR頭戴式裝置Vive,在解析度、畫面更新、視角、定位追蹤系統等硬體性能上與OculusRift不相上下,在面對競爭對手出貨時程遞延之下,積極爭取重度遊戲玩家的認同,加速搶攻市場占有率。相較之下,遊戲機大廠SONY所開發的PlayStationVR則預計於2016年10月正式出貨,6月起開放預購,在上市時程上略微落後於宏達電與Oculus,在硬體規格上雖相對不如HTCVive與OculusRift,但因其產品售價相對較低,且具備龐大的玩家基礎,估計將成為2016年下半年全球VR市場的關注焦點。

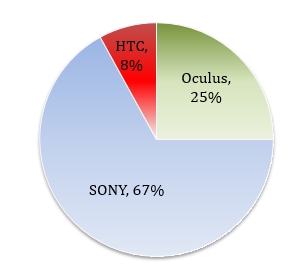

根據TrendForce的資料顯示(見圖2), SONY所推出的PlaystationVR,除了因PS4既有玩家基礎提供大量的潛在購買者之外,產品售價明顯低於HTCVive及OculusRift,估計2016年全球市占率可望達到67%,位居領先地位。至於OculusVR憑藉其母公司Facebook社群用戶基礎的行銷資源,加上策略合作夥伴微軟的加持,在價格上相對於HTC的Vive具有一定程度的優勢,估計仍可獲得電腦遊戲用戶的青睞,2016年市占率將達25%。相較之下,HTCVive雖在硬體性能上相對優異,但由於其單價較高,形成較高的進入門檻,加上具備高階電腦規格的消費者仍屬少數,估計HTCVive2016年的市占率為8%。

資料來源:TrendForce,2016年6月

圖2 2016年獨立VR裝置市占率分布

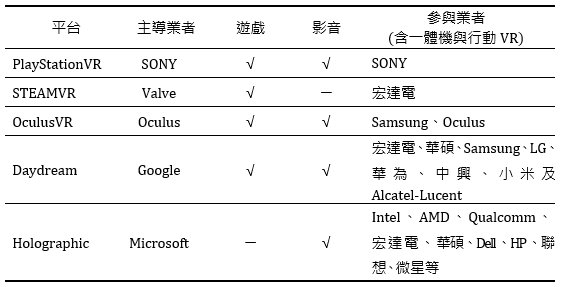

(二). 運行平台

觀察過去智慧手機產業的發展經驗,蘋果成功建構一個涵蓋硬體、軟體、應用程式的平台,成為全球智慧手機市場成長過程中主要的受惠者。因此,隨著VR/AR產業崛起的過程,各家品牌大廠亦積極投入相關平台的建置,企圖在VR市場崛起的過程中取得相對有利的競爭地位。2016年全球主要VR/AR平台包括SONY所發展的PlayStationVR、PC遊戲平台廠商Valve旗下的STEAMVR、Facebook子公司Oculus所發展的OculusVR、Google所建立的Daydream平台以及微軟所推出的Holographic平台(見表3)。各家平台除擁有遊戲內容、影音內容之外,亦有相對應的硬體裝置支援廠商。

在遊戲內容的部分,PlayStationVR的遊戲數量與品質居於首位,其次為STEAMVR,再者為OculusVR,而Daydream平台受限於行動裝置的GPU處理器效能較低,遊戲體驗與品質不如其他平台。在VR影音應用方面,Daydream因內容多樣性高,加上高瀏覽人次的Youtube平台支援下,可望成為VR影音的領先者,PlayStationVR可輸入SonyPicture影業的高品質內容,定位為高端影音品牌,而OculusVR在影音內容上則相對較弱。

值得注意的是,宏達電Vive同時支援STEAMVR以及GoogleDaydream平台,而Samsung亦同時參與Daydream平台與OculusVR,顯見在VR內容尚未完全成熟的環境下,硬體廠商仍將多方參與,以尋求最大的內容支援,吸引消費者的青睞。對於平台業者而言,PlayStationVR與STEAMVR主要聚焦在遊戲內容上,在VR內容發展初期仍以遊戲應用為主的前提下,短期內將較具優勢。但隨著VR內容應用範圍持續擴大,包括華為、小米、華碩等手機品牌廠商陸續推出支援Daydream平台的VR硬體裝置,將促使Daydream平台的重要性逐步提升。

除此之外,有鑑於不同的VR/AR裝置間無法互通,為進一步擴大VR/AR的相關應用,微軟宣布開放「Holographic」平台,號召Intel、AMD、Qualcomm、宏達電、華碩、Dell、HP、聯想、微星等廠商共同投入Holographic平台VR/AR裝置的開發,參與廠商未來將可利用此平台上的軟體與系統,開發出各類VR/AR裝置與應用,藉以推動VR/AR產業的整體發展。但值得觀察的是,由於微軟本身亦推出AR裝置Hololens,未來與其他硬體裝置業者將形成新的競合關係,如何有效平衡與合作夥伴間的競合關係,將成為此一平台能否成為主流平台的關鍵。

表3 各大實境平台比較一覽表

資料來源:台灣經濟研究院產經資料庫整理,2016年6月

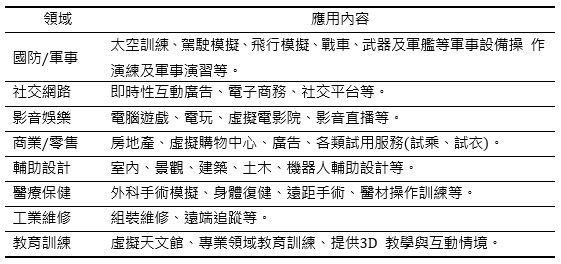

(三). 其他應用領域

除了目前以影音、遊戲為主流的應用之外,隨著技術逐步成熟,廠商加速投入發展,VR/AR的應用逐漸多元,範圍亦涵蓋教育、商業、社交、工業、醫療、軍事等(見表4)。就遊戲應用方面,VR技術可以提供遊戲玩家一個全新、身歷其境的全新體驗,因而各大品牌陸續推出VR/AR頭戴式裝置,搭配內容與技術漸趨成熟,遊戲領域成為VR/AR的首要應用,成為品牌廠商必爭之地。在影音娛樂方面,隨VR影片內容陸續在Youtube、Facebook等平台上興起,帶動新型態的直播影音模式,透過VR技術引起觀眾的興趣,增加節目內容與觀眾的互動深度,也讓觀眾得以享受不同視角所帶來的體驗。

在商業應用方面,越來越多品牌企業利用VR/AR技術進行產品行銷。以房地產為例,透過VR/AR相關技術的應用,消費者在購買房屋或土地前,可透過VR裝置觀看房屋內部結構、規劃設計或周遭環境,打破時間與空間上的限制;對於消費者而言,可以用更有效率的方式,瞭解目標土地或房屋的實際情況,而房地產業者則可透過VR技術打破地域與時間上的限制,爭取更多有興趣購買的潛在消費者。

另外日本化妝品大廠資生堂亦透過AR技術的導入發展體驗行銷,結合AR技術與人臉辨識的數位彩妝鏡,透過彩妝鏡上的攝影機,掃描消費者臉部影像,電腦即時分析並推薦最適合的彩妝品,電腦亦可即時展出臉部影像結合妝容的效果,讓消費者得以隨時試用最新的時尚妝容。各大品牌車廠亦陸續利用VR技術,協助消費者得以嘗試駕馭不同車款所帶來的體驗。家具/居家裝潢設計業者更利用VR技術,提供消費者搭配不同家具、裝潢設計所帶來的體驗,依據消費者不同的身材與需求,選擇最為適合的家居設備。

醫療應用亦是VR技術一個重要的應用領域,應用範圍涵蓋手術模擬、遠距手術以及醫療服務與醫療器材的操作訓練。VR應用讓醫療人員可在安全的環境下學習新的技術,加上軟體模擬3D情境,讓使用者身歷其境並量測參與者的情緒反應。

除此之外,AR技術亦陸續用於工業組裝與維修,如在機械設備的維修過程中,工程師戴上AR顯示器,從拆卸步驟的優先順序與方向,都能藉由AR裝置提供明確的指引,協助工程師順利完成設備的組裝與維修。在軍事領域的應用上,透過VR/AR頭戴式裝置、內建的追蹤系統,讓軍事人員得以在虛擬環境下互動,用於飛行模擬、戰場模擬、駕駛模擬與各式軍事演習等。

表4 VR/AR 技術應用領域一覽表

資料來源:台經院產經資料庫整理,2016年6月

三、發展機會

在各大品牌陸續推出VR裝置,驅動新一波的虛擬實境風潮後,廠商均相當看好VR/AR產業未來的發展前景。除自行投入相關產品與技術的研發之外,亦積極透過併購、結盟等方式,加速擴大自身產業生態系,以尋求有利的市場地位。而創投業者亦積極參與VR/AR領域的新創事業募資,扶植具發展潛力的新創事業,投入VR/AR技術與相關內容、應用的開發,驅動全球VR/AR產業的迅速發展,也使整體產業具備以下發展機會:

(一). 多元應用

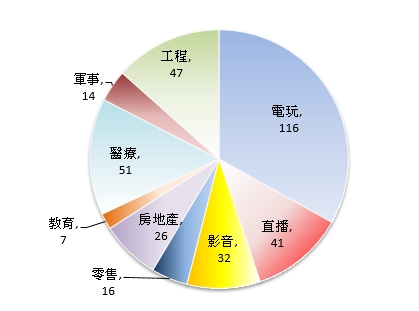

雖然2016年全球VR/AR產業的應用仍以遊戲為主,但未來隨著相關應用、內容陸續推出,各行業加速導入下,應用範圍將持續擴大。根據Goldman

Sachs的研究報告(見圖3),2025年全球VR/AR產業市場規模可望達到800億美元,其中硬體約占450億美元、軟體市場規模亦將提升至350億美元。

2025年全球VR/AR市場規模

軟體350億美元/硬體450億美元

單位:億美元

資料來源:Goldman Sachs

圖3 2025年全球 VR/AR 軟體應用領域市場規模預測

就軟體市場應用部分,除電玩遊戲之外,包括工程、醫療、現場直播、影音娛樂等領域的市場規模將分別達47億美元、51億美元、41億美元以及32億美元,顯示未來VR/AR產業仍具有相當大的發展空間。此外隨著硬體技術的持續提升,加上應用範圍自電玩遊戲

逐步延伸至醫療、工業、零售等其他應用領域,將是繼智慧手機之後,為資通訊及消費性電子產業帶來嶄新的成長機會。

(二). 效能提升

隨著VR裝置陸續進入市場,部分消費者用戶在體驗過程中,可能會有強烈的眩暈感,疲勞,眼花,噁心等等「數位動暈症(Digital Motion Sickness)」的症狀。動暈症的成因主要是由於內耳接受與眼睛接受有所出入,或者VR裝置的畫面更新、閃爍、陀螺儀等引起的高延遲問題會導致的眩暈感,此將衝擊消費者對於VR裝置的接受程度。面對動暈症所帶來的負面體驗,目前各大品牌廠商均已著手投入相關解決方案的開發,逐步提高畫面更新率,並加速發展眼球追蹤技術,持續減少消費者產生數位動暈症的可能性。

除此之外,2016年包括HTCVive以及Oculus Rift等VR裝置均需以有線方式連接至個人電腦,使得遊戲玩家在動作與空間上備受限制。為有效達到VR裝置無線化的目標,各大通訊廠商陸續投入無線技術解決方案的開發,未來隨著相關技術成熟、成本持續下降,

VR裝置可望逐步朝向無線化發展,使消費者VR體驗漸趨完善。

(三). 5G通訊

對於虛擬實境裝置而言,要達到即時視訊串流,的確需要無延遲以及高速的傳輸速率,尤其隨著4K超高畫質影片的陸續推出後,原有的4G手機已無法有效支援360度攝影機所提供的虛擬實境體驗,因此5G通訊技術的發展將成為驅動VR/AR產業崛起的另一關鍵因素。

2015年以來,國際電信大廠與網通設備廠商早已投入5G相關技術的布局,並陸續展開相關技術的實地測試,預計2020年5G通訊將正式進入商用階段,未來隨著5G通訊技術的持續發展,將加速優化現有虛擬實境裝置的體驗,以進一步提升消費者購買VR相關裝置的意願。

四、面臨挑戰

值得注意的是,全球VR市場雖逐漸起飛,產品陸續進入一般消費市場,但由於整體產業仍屬發展初期,在技術、內容、應用平台仍有待市場考驗,未來全球VR/AR市場能否順利起飛,迅速擴大市場規模,仍面臨以下挑戰:

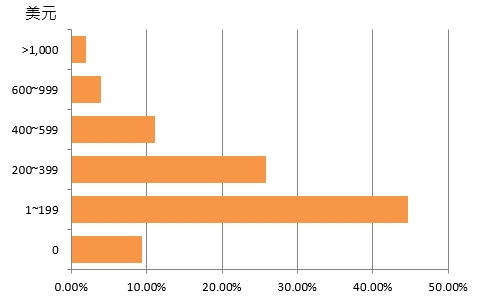

(一). 產品售價偏高

根據產業研究機構Greenlight VR最新公布的2016年虛擬實境消費者使用報告(見圖4),針對1,200名18歲~60歲的受訪者進行調查,其中高達79.9%的受訪者願意購買399美元以下的VR裝置,而願意花費600美元以上購買VR裝置的受訪者比重僅5.9%,顯示產品價格仍然是影響購買者消費意願的重要關鍵。

資料來源:Greenlight VR,2016年6月

圖4 消費者願意購買VR裝置的預算金額

對照2016年各大品牌VR裝置的產品定價,除Samsung所推出的Gear VR產品售價僅99美元,落入消費者願意購買的價格區間之外,包括宏達電、Oculus以及SONY所推出的VR裝置售價均在399美元以上,顯示2016年VR裝置產品的售價仍相對偏高,一般消費者難以負擔,短期內產品單價若無法有效降至消費者可接受的價格區間,將不利於VR裝置在一般消費市場的普及速度。

(二). 內容開發時間冗長

對於VR硬體裝置而言,許多手機品牌廠商利用既有的智慧手機與相關零組件的開發經驗,大幅降低量產門檻,縮短產品開發時程,加速產品上市時間。但在內容製作的部分,除少數第一人稱的遊戲之外,其餘的VR內容均需重新開發,由於VR內容製作成本相對較高且開發時間長達24個月以上,對於遊戲開發業者而言,在硬體裝置未能達到一定規模之前,貿然投入大筆資金發展相關3D內容將承擔相當高的風險。對於整體VR產業而言,VR內容與應用若無法迅速增加,將衝擊消費者購買VR裝置的意願,對於VR產業的發展將造成不利的影響。

(三). 硬體需求等級過高

2016年包括宏達電與Oculus等品牌大廠均推出需搭配個人電腦使用的VR裝置,其對於電腦規格的要求相當高。以Oculus Rift為例,建議電腦必須配備Nvidia

GeForce 970或AMD Radeon 290顯示卡,在CPU方面亦需配備Intel i5或更高階的CPU、8GB以上的記憶體、2個USB

3.0連接埠以及Windows 7以上的作業系統,才能讓VR得以運作流暢,達到應有的體驗效果。

根據nVidia的估計,截至2015年為止,全球僅有1,300萬台個人電腦可有效搭配現有的VR裝置運作,占全球個人電腦市場不到1%,消費者若想達到順暢的VR體驗,必須花費300美元以上的額外成本,將現有的個人電腦進行升級。故個人電腦規格能否有效升級,亦為影響VR裝置市場需求的重要因素之一,若升級成本無法有效降低,使VR/AR裝置無法迅速普及導致規模無法擴大,將損及廠商的獲利能力以及持續發展的意願,而對整體產業帶來嚴重的負面影響。