全球貿易停滯之成因與對策

2016年11月 | 下載本篇文章PDF檔摘要

近年來全球貿易成長趨緩,據WTO的預測,2016年的貿易成長將首度低於GDP成長,而造成貿易成長緩慢的原因包含:全球經濟成長放緩、中國經濟轉型、新興市場技術提高、生產與消費的連結增強、數位全球化等因素。台灣為小型開放經濟體,貿易一直以來扮演推動台灣經濟成長的主要引擎,加上美國總統當選人川普反對自由貿易協定,貿易保護主義再起值得台灣關注。對此,本文建議透過:(1)產業加速轉型升級;(2)從拓銷走向合作;(3)落實貿易便捷化等方式,以因應全球貿易停滯之衝擊。

一、前言

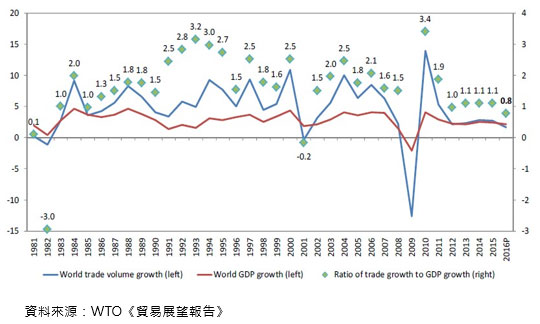

據荷蘭經濟政策分析局(CPB)今年10月的《世界貿易監測》(World Trade Monitor)指出,今年6-8月全球貿易量與2015年同期表現持平。事實上,近年來,貿易量成長一直處於疲弱的現象,這個問題已經存在有一段時間了。全球經濟自2008年衰退後,貿易雖在2010年出現相當不錯的反彈,但此後就一直令人失望,在2012年和2013年都僅成長了3%,現在似乎連這樣的成長水準都難以達到了。 從長期趨勢分析來看,根據世界貿易組織(WTO)2016年9月的《貿易展望報告》指出,全球貿易成長率通常為整體經濟成長的1.5倍,在1990年代全球化快速進展的時期,貿易成長率為經濟成長的2倍,但今年的貿易成長幅度只占經濟成長率的8成,為2001年來首次全球化逆轉(如圖一所示)。

為此,國際貨幣基金組織(IMF)針對此現象進行實證研究 ,利用1991-2013年的季資料,來計算貿易量與經濟成長率的長期彈性變化,研究結果發現長期彈性呈現逐年下滑的趨勢,1991Q2-2000Q4的長期彈性為2.40、2001Q1-2007Q4的長期彈性為1.49、2008Q1-2013Q4的長期彈性為0.68。顯示過去全球經濟每成長1%能夠為貿易帶來2.4%的成長,然而自2008年以後,同樣的經濟成長只能帶來0.68%的貿易成長。

台灣為小型開放經濟體,進出口貿易一直以來扮演推動台灣經濟成長的主要引擎,影響全球貿易停滯因素除了短期的景氣循環外尚有更深一層的長期結構性因素,更是仰賴對外貿易為主的台灣所必須掌握的趨勢脈動。對此,本文彙整國內外知名研究機構之看法與研究,並收集相關數據,分析說明全球貿易量停滯之可能原因,及對台灣的影響,並提出因應對策。

圖一 世界商品貿易量成長率與經濟成長率之比較

二、全球貿易停滯之可能原因

全球價值鏈的擴張是支撐九十年代以來全球貿易快速成長的最重要因素,因為在當時的全球價值鏈中,產品的各種零件隨著全球價值鏈在不同國家中流動,經歷了生產、組裝、再生產、再組裝後再成為最終產品的流程。整個過程因涉及半成品在不同國家間的進出口,提高了國際貿易總額。但自2011年後,全球價值鏈擴張停滯,甚至開始出現倒退的跡象,大大影響了貿易成長。其全球貿易停滯之可能原因如下所述:

(一)、 全球經濟成長放緩

一般情況下,貿易量會受到兩方面的因素影響,分別是短期的經濟週期因素,與中長期的結構變化。經濟週期表現在總體經濟成長波動所導致的貿易量變化。在近年的貿易成長停滯趨勢,最顯著的原因當屬

2008年金融危機及其後的經濟衰退,導致先進國家經濟成長不振,需求疲弱。而先進國家又占了全球進口量的一大部分,不論是先進國家之間的貿易或是與開發中國家的貿易,都會受到先進國需求疲弱影響,導致全球貿易量成長趨緩。

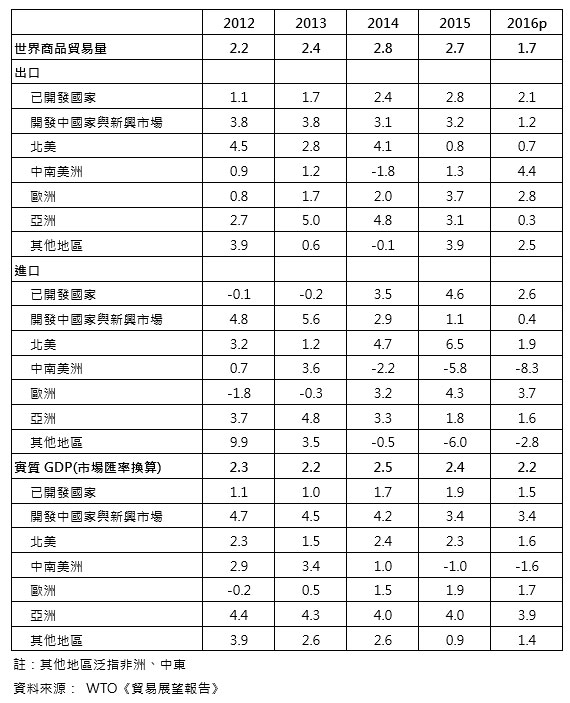

根據IMF於2016年9月底發布的《世界經濟展望》報告,指出全球貿易量成長自2012年起放緩,其中有3/4可歸咎於GDP成長減緩,特別是新興市場,因為這些國家高度仰賴進口設備及中間產品,藉以製成商品加以出口。在2007年以前,新興經濟體貿易量成長速度最快,在2014年以前亦持續成長。但許多新興經濟體過度倚賴大宗商品出口,隨著大宗商品市場由盛而衰,新興經濟體的出口萎縮,進口需求亦同步下滑。

事實上,新興市場進口許多資本設備與其他供應,以便在景氣大好時期擴大商品生產。所得增加也大大刺激本地消費,其中有一部分支出也轉而用於進口商品與服務。大宗商品價格下挫已嚴重衝擊全球貿易成長,因資本投資形同虛擲,新興經濟體苦於避免衰退。如表一所示,自2014年來,整體新興市場進口量出現下滑,拉丁美洲、非洲、中東、中歐與東歐下滑幅度更大。這些區域嚴重依賴大宗商品對經濟產出和出口收入的貢獻。由於很多的已開發國家成長速度也比從前更慢,因此貿易量成長速度放緩也就不足為奇了。

(二)、 中國經濟轉型

作為全球最大生產國的中國,其貿易結構的變化也產生了重要影響。上世紀90年代,以嵌入式分工模式為特徵的加工貿易在中國的發展快速,中間品貿易占對外貿易的比重也隨之大幅上升。加工貿易催生了亞洲區域的“三角貿易”,這使得中國可以在較短時間內發展成為具備一定規模的“全球製造基地”,在製造業的大多數部門和生產環節都有較強的生產能力,特別是在電子、汽車、機械等以產品內分工為主的部門,形成較為完整的產業鏈和產業聚集,吸引越來越多的國際產業轉移。自2005年開始,中間產品貿易在貿易總量中佔據重要地位,中國主要從韓國、東盟、歐盟、日本進口大量的零部件產品,然後將最終產品主要出口到美國、歐盟和香港

。

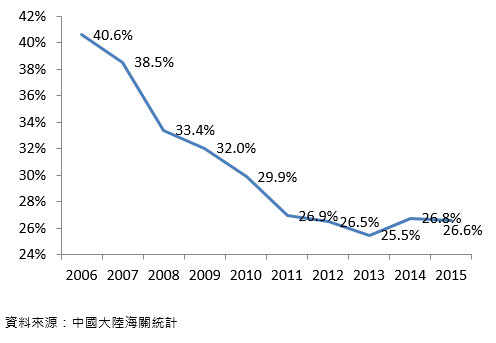

然而,近年來,要素成本上升,加上其他國家的競爭壓力加大,導致中國的貿易結構也在發生重大轉變。根據中國海關統計,如圖二所示,加工貿易占進口比重由

2006年的40.6%降至2015年的26.6%,顯示中國貿易結構已經開始趨向轉型升級。根據IMF的研究報告指出,亞洲出口在2014-15年間走緩,約1/6與中國轉型有關,但中國轉型對其他地區的影響就沒有那麼明顯。

表一 商品貿易量與實質經濟成長率—按區域分

單位:年成長率(%)

圖二 中國大陸加工進口貿易比重

(三)、 新興市場技術能力增強

貿易停滯原因的另一個説法是新興市場的技術實力提高。2016年5月25日,全球第3大智慧手機製造商華為技術以三星電子侵犯專利權為由,要求三星支付損害賠償。顯示在中國智慧手機市場上,蘋果和三星的競爭力正在衰弱,華為等中國企業的市佔率出現成長。零部件方面,當地企業的供貨也開始增加,出現非常顯著的進口替代效果。台灣與韓國深受其害,作為電子産業的聚集地,台灣出口在今年創下連17個月負成長的歷史紀錄,改寫金融海嘯歷史,直到7月出口才由負轉正,主要原因是面向中國的智慧手機相關産品的出口出現減少;韓國出口今年也是同樣經歷連續19個月下跌,創下最長連跌紀錄,主要也是對於中國這個最大貿易夥伴的出口衰退。

過去的全球化發展,大部分是由於將部分生產過程轉往勞動力成本較低的經濟體系,而這可以帶來更多成本效益,同時也讓全球供應鏈有更多的互動及連結。低勞動力成本的好處超越了運輸及時間延遲的成本,但從全球趨勢來看,機器人和3D立體列印等技術,正在挑戰低勞動力成本的好處,有可能將改變整個供應鏈。3D

列印讓消費者自行列印產品,為自家客製化商品,零售商店再也沒意義,消費者可以上喜愛品牌的網站,下載個人化商品資料,幾分鐘內就可以列印出來,表示不再需要大量生產,供應鏈沒必要存在;機器人取代過往委外的低價勞動力。這樣的改變,也可達到按需求生產,減少浪費。這將取代了現代貿易的供應鏈,回復到從國外進口原物料,並在國內完成所有生產的貿易模式。

(四)、 生產與消費的連結增強

隨著科技日益進步、運輸及資通訊成本降低,再加上廠商為接近原料來源與消費市場等考量,全球價值鏈的生產、投資與貿易模式更加蓬勃發展。企業透過國際生產網絡進行跨國投資,帶動生產要素與產品的跨境貿易,使世界投資與貿易活動緊密連結,其規模與複雜程度更勝以往。

根據日經新聞報導,日本各汽車企業的國內生産比例逐年下降,本田和日産汽車的國內生產比例從2002年的幾近50%,下降至2015年的10%;豐田汽車的國內生產比例亦從60%下降至30%左右。尖端材料的生産也開始向海外轉移,日本的出口越來越難以成長。這種在消費地附近進行生産的模式既可以抑制匯率風險,又可以靈活應對當地的訂單需求,從而控制成本。因此,即使日圓大幅貶值,日本企業進駐海外的腳步也沒有停止。

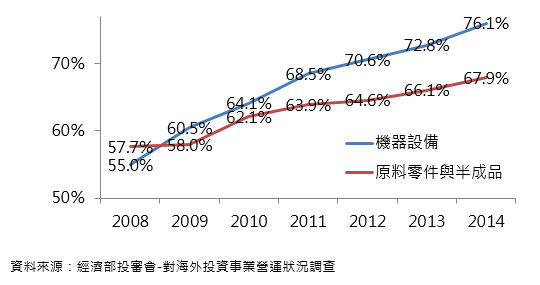

隨著台灣產業外移大陸,以及大陸產業轉型升級與崛起,台灣優勢產業與大陸同類產業間的技術差異不斷縮小。2000年後大陸台商當地採購比重持續增加,如圖三所示,大陸台商在當地採購機器設備的比例從2008年的55%增加至2014年的76%;大陸台商在當地採購原料零件與半成品的比例亦從58%增加至68%。顯示多數的零組件或半成品,已經由大陸企業或當地台商所取代。

圖三 大陸台商當地採購比重

(五)、 數位全球化

資訊經濟的興起使得網路世界無遠弗屆,國際經濟的連結更深、更廣、也更錯綜複雜。在過去20世紀,實體物流及金流是全球經濟的信心保證,但到了21世紀,資訊流及資料流才是全球化的王道。全球化正以數位化的型式改變了賽局參與者、跨國經商的模式以及經濟效益的流向。

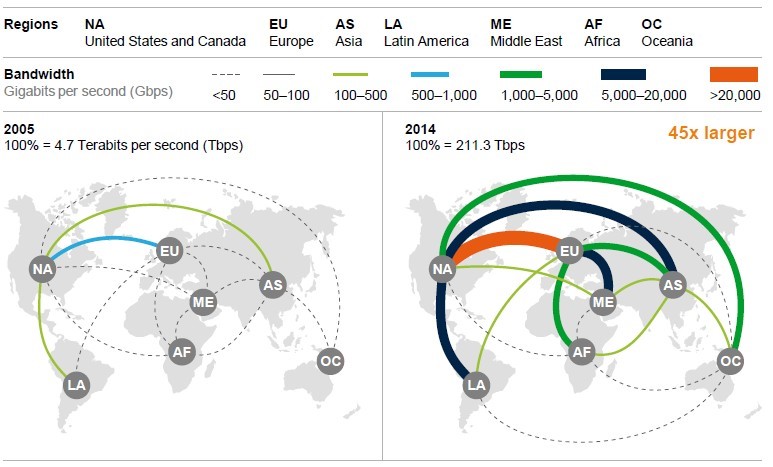

根據麥肯錫公司的研究,未來的資料流產值將比財貨流的成長更加迅速,如圖四所示,從網路數據來看,即便正值全球貿易和金融流動趨緩,全球數據流動由2005年的每秒4.7萬億位元(Terabits

per second)激增至2014年的每秒211.3萬億位元,增加45倍之多,內容主要以信息、搜索、通訊、交易、視頻和公司內部的流量為主。全球化的模式正在改變中,過去由貨物主導的貿易,並受制於先進國家與大型國際企業,而現在資料流可以在平台上讓更多的人、更小的企業也能夠參與

。

現在越來越多的全球貿易都變成以虛擬服務貿易形式進行,包含音樂、電影、電腦遊戲,甚至書本雜誌等等,全都是以服務的形式被購買。就全球商品貿易的情況來看,創下歷史新高的,是商品及服務的貿易。而這種貿易情況的改變,對航運公司或倚賴實物貿易的港口而言未必是好消息。

圖四 跨境數據流量之比較

(六)、 貿易保護主義再起

據聯合國貿易與發展會議(UNCTAD)統計,全球已形成400多個RTA(區域自貿協定),但區域自貿協定不僅增加了商品貿易跨國流通的複雜性,也導致大量的貿易轉移,分裂了全球價值鏈的分工與合作。例如,自由貿易協定「跨太平洋戰略經濟夥伴關係協議(The

Trans-Pacific Partnership, TPP)」所強調的 “原產地規則”。根據原產地規則,期制訂的目的是“促進區域供應鏈、確保締約方而不是非締約方成為協定的生產者”,即在某一締約方生產。這些規定促進了成員間的生產和供應鏈整合,卻在很大程度上分裂了與非成員國之間的經貿關係,抵消了由於區域貿易協定帶來的好處。

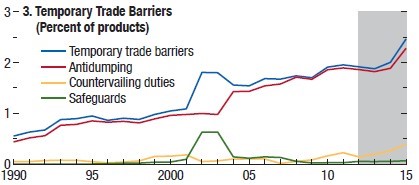

近年來,全球貿易保護主義措施不但沒有減少,反倒增加。據統計顯示,產品受到暫時性貿易障礙(反傾銷、反傾銷稅、保障性措施)影響所占的比例,從1990年的0.5%增加至2015年的2.5%左右(如圖五所示)。此外,根據經濟政策研究中心(CEPR)的統計,美國才是限制自由貿易的頭號國家,從2008年到2016年,美國對其他國家採取了高達600多項歧視性措施,是德國、英國以及中國的兩倍多。這些歧視性措施包括提高進口關稅,國家扶持本地企業,制定反傾銷條款,規定公司必須購買本國產品等。

除此之外,不只美國,據報導指出 ,自2015年10月至2016年5月,20國集團(G20)每月平均祭出21項貿易限制措施;G20成員貿易占全球貿易總額的80%以上,這意味著全球貿易有4/5正在遭遇嚴重貿易保護主義措施的影響,這些貿易限制措施對於這類仰賴出口的小型、開放經濟體造成極大衝擊。

圖五 產品受到暫時性貿易障礙影響所占的比例

三、全球貿易趨緩下台灣的因應對策

儘管貿易成長停滯的趨勢引人注目,但退一步思考,其影響與重要性為何,經濟學者們各有不同看法。例如,克魯曼認為,1990年代出現的貿易量相對 GDP增加的現象,起源於特定的技術與制度變化,本就不可複製或延續,如今的下降也無所謂好或壞。如果放在先進國家的角度,此說法並不難理解,因為先進國家多半已深度參與國際貿易多年,經濟體龐大且開放,貿易量的些許變化對於其總體經濟的影響相對有限。至於貿易對技術進步或市場競爭的影響,也因為這些國家長期投入國際分工體系,貿易帶來的分工與競爭效果多半已發揮殆盡,貿易量成長停滯所帶來的負面影響較小。

其他經濟學家則多半認為全球貿易乃是最重要的發展引擎之一,尤其是對高度依靠出口帶動成長的開發中國家而言,全球貿易成長停滯將帶來不可小覷的負面影響。這一方面是因對許多開發中國家而言,貿易是極重要的有效需求來源,另一方面更因為在開發中國家,貿易能帶來的專業分工與市場競爭效益較大

。

素有「日圓先生」稱號的榊原英資曾在2015年底接受雜誌專訪時,提到仰賴貿易的經濟成長已成過去,隨著先進國家資金逐漸緊縮,原物料價格將不會像過去幾年推升,第一個受害的,就是仰賴原物料出口的新興市場國家。不只是巴西、俄羅斯等原物料出口國出問題,接下來輪到的,正是台灣、韓國、新加坡等貿易出口國。

事實上,台灣自1997年到現在,都將經濟成長建立在出口貿易上。然而,當先進國家的消費連自己都撐不起來,如果新興國家不調整自己的經濟結構,那麼現在面臨的動盪,就永遠不會停止。因此,本文提出下列幾點建議,來提供國內政府或企業因應全球貿易停滯之衝擊:

(一)、 產業加速轉型升級,提升附加價值

檢視結構才能幫台灣出口找新競爭力可以確定的是,如果台灣要脫離困局,勢必得進行徹底的經濟改革,改善生產力。據統計,2014年我國製造業附加價值率

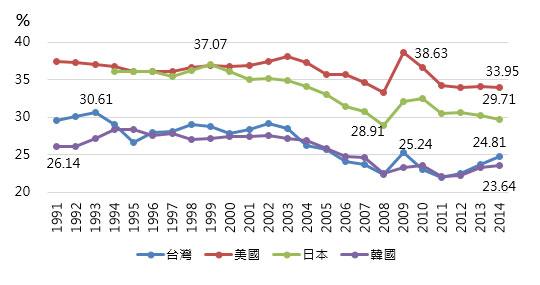

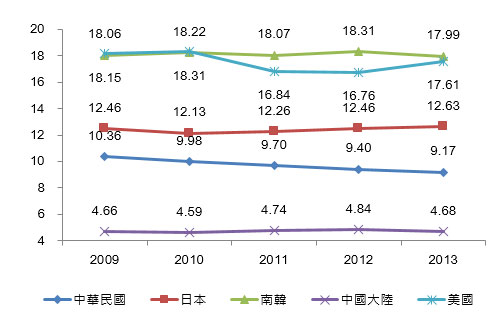

24.8%,為2010年以來最高,主因近年國際農工原料價格下跌,原物料投入成本降低,部分企業研發創新,提升產品附加價值所導致。與主要國家比較,我國因產業特性偏向代工或側重零組件生產,製造業附加價值率相對較美、日為低,與南韓則差不多(如圖六所示)。除了產業特性外,從研發經費的內容來看,除了南韓之外,中國大陸、台灣、日本基礎研究占研發支出的比重與美國有很大差距,其中日本在2010年後已有逐漸增加,台灣的部分則是持續逐年下降,最後造成在基礎關鍵技術上的明顯落後(如圖七所示)。

過去十多年來,台灣在整體投資表現上,除民間部門投資略微成長外,不僅政府部門投資、公營事業投資,甚至外人直接投資,都呈大幅下降現象。據研究指出,製造業新增投資與附加價值率有相當大的關連性,特別是在研發投入上。惟近年來全球經濟景氣不穩定,加上製造業海外生產比重提高,削弱廠商投資意願,進而影響附加價值率。

建議未來台灣在提振投資策略上,除重視其投資「量」的成長增加外,更加需要誘導其投資朝向「質」的升級轉型。亦即在獎勵思維上,並非採取以擴大產能投資為方向,而是選擇以促進產業結構調整,例如:配合設備國產促進進口替代、加強研發增加無形固定資產比例、發展跨領域整合性產業、深耕產業技術能量等。

另外,人力資本是影響產業附加價值的關鍵因素之一,台灣應將人力資源視為提升製造業競爭力的關鍵。在人才培育方面,應重建我國的技職教育體系,同時針對先進製造人力之培育與延攬政策進行系統性的規劃,強化產學連結機制;在人才吸引方面,適當修正移民法規、鬆綁外來人口居留的限制、給予優惠稅率,吸引高科技外籍人才來台就業與創業,以創造具有競爭優勢的人才工作環境。

(二)、 從拓銷走向合作,共同創造價值

政府拚出口,常採用的方式不外乎是舉辦商展、增設貿易據點、籌組海外促銷與招商團、邀請貿易夥伴國組成來台採購團等,重點著重於促進媒合;企業拼出口,則著眼於價格,但當中國大陸、越南、緬甸等更具價格競爭力的地區加入國際市場供給之後,價格導向的思維就越難施力,因為很快地就會出現競價商品。當其他工資更便宜的地區,能提供品質差不多、價格卻更低廉的商品時,媒合難度就提高,出口就難提升。

因此,要提振出口必須有新思維,著眼重點要從單純的價格導向,轉變為價值導向。台灣要成為別人價值鏈中的一環,不是單純地去賣商品,而是和人家合作,共同創造價值,分享所創造的價值。國際雙邊合作的內容,可以包括創新和技術研發的合作、產業的整合與分工、無形資產的合作,與能力的互補等。合作存在許多不同形式,可以是國家對國家的合作,可以是產業對產業談合作;可以是和先進國家的合作,也可以是和新興市場的合作。只要可以創造出新的價值,或提升既有的附加價值

。

新的價值創造能引發更多潛在的國際商機,刺激新的雙邊貿易活動,並帶動既有貿易活動的擴張。例如現今正在推動的台美、台日、兩岸的產業合作上存在著互利互補的空間。在開拓經貿的對象選擇上,台灣除了持續深耕、開發我們熟悉的貿易夥伴及成熟的市場,更應強化那些我們目前雖不熟悉但頗具發展潛力的國家及地區,如具樞紐地位的中東歐、新興市場的東南亞,及創新互補的北歐。

(三)、 落實貿易便捷化措施

雖然台灣一直積極爭取加入自由貿易協定(如TPP、RECP),但受到對岸的政治打壓與新貿易保護主義抬頭,即使最後成局且台灣也順利加入,恐怕也是很多年以後的事。遠水救不了近火,建議政府可以先從落實貿易便捷化措施著手。

根據美國智庫彼德森研究所(Peterson Institute for International Economics)研究,貿易便捷化的實施,將降低貿易交易成本,可使全球貿易成長一兆億美元,創造21百萬工作機會,其中已開發國家將分享

5,700 億美元,開發中國家將受惠 4,750 億美元而增加18百萬工作機會,而已開發國家則僅增加3百萬。報告還特別指出,資訊取得、通關迅速、手續協調一致、市場開放,以及提高港口效率等貿易便捷化措施,受惠最大的對象是開發中國家的中小企業。

以港口效率來看,根據將世界各主要港口效率排名,研究結果發現全世界前 30名的港口中,我國主要港口基隆港排名第9,台中港22名,高雄港24名;另一研究則針對69個亞洲國家港口效率,高雄港佔9名,台中港佔62名。顯示台灣的港口效率仍然有很大的進步空間。

除改進港口效率之外,落實貿易便捷化尚包括其他多項措施,這些都是可以單獨加速改進的工作。據文獻評估,落實貿易便捷化如能充分落實實施,可使交易成本降低至少10%以上。文獻上,也證明港口效率的提高,佔APEC

潛在的貿易增量2,540億美元的一半。顯示提高港口效率在APEC經濟體中,對降低運輸成本與擴充貿易的重要,落實貿易便捷化有利市場擴充與貿易額的成長。

圖六 台、美、日、韓製造業附加價值率趨勢

圖七 各國基礎研究占研發支出比率