創新、成長與分配之問題與因應

2016年12月 | 下載本篇文章PDF檔摘要

張忠謀董事長於公開場合提出對於創新、成長與分配的看法,引起台灣社會熱烈討論。本文針對該議題進行初步分析探討,同時,就政府及企業兩面向提出建議。對政府來說,應透過(1)合理化稅制如遺贈、土增、房屋等稅捐,強化租稅改善分配不均效果;(2)提升公部門研發支出,增加國內基礎研究能量。對企業而言,建議(1)推動包容性的成長方式,使各階層的人都能參與並分享成長的結果;(2)採取分享式成長策略,在改善企業獲利的同時,也為企業帶來更多額外效益。

一、前言

台積電董事長張忠謀先生,於2016年10月底參加中華民國工商協進會舉行的「工商早餐會」,會後針對林全院長在會中提及政府以「創新、就業與分配」為主軸的政策,提出他的評論。他認為成長才是關鍵,因為成長可以解決就業和分配問題,而創新和分配是相互矛盾的,創新才是分配問題的罪魁禍首。

事實上,創新與分配之間可能存在某種抵換關係的議題並非國內獨有,近年來美國在蘋果、Google與矽谷眾多新創公司的蓬勃發展之下,引領全球創新風潮,但同期間美國經濟成長低迷程度與國內貧富差距問題,比起過去在汽車等傳統工業為主的經濟結構時期,可說是有過之而無不及;中國大陸在高呼大眾創業、萬眾創新以及供給側經濟結構改革的同時,也不得不稍微放慢腳步,透過寬鬆的金融政策支援,減緩失業的人力來不及被各地創客吸納,背後可能使貧富差距更加惡化的負面效果。

2016年3月年初哈佛商業評論「較具包容性的經濟成長藍圖」(A Blueprint for More Inclusive Economic Growth)文中提及,當時針對哈佛商學院校友做的一項調查發現,受訪者中有71%的人認為他們的生意受到以下情況的傷害:日益嚴重的不平等、中產階級所得停滯、貧困加劇或經濟流動性受限。而66%的受訪者認為,解決這些問題比促進經濟成長更重要。顯示企業而言,分配問題將直接或間接傷害企業獲利。

或許張董事長當初的這一席話並沒有那麼多引申的意思,不過藉此機會讓此議題持續發酵並帶出各方評論,不論是政府或企業都有責任也有必要加以正視,並研議應對之道。

二、創新、成長與分配探討

針對目前有關創新與分配問題的討論趨勢,大致可分為以下面向:

(一)、 創新是否造成所得分配惡化尚無定論

在傳統經濟學的生產模式設定中,創新所帶來的技術進步一直是驅動經濟成長的重要因素。世界經濟論壇(World Economic Forum, WEF)全球競爭力報告中分析,若以人均GDP作為門檻將一國經濟發展分為三個階段,則在國家發展至人均GDP

17,000美元以上之後便進入「創新驅動」的經濟成長階段,此時評比指標中的「創新與商業精緻度」比重將攀升至30%,透過創新帶動技術進步,促進經濟成長是主要的方式。尤其全球金融危機以來,經濟復甦力道疲弱,創新更成為擺脫經濟陷入長期停滯的重要關鍵。

有關創新與所得分配之間呈現何種關係的文獻方面,亞洲開發銀行(Asian Development Bank, ADB)2012年報告內容中指出,技術進步與全球化、市場導向等因素為開發中亞洲國家經濟能夠快速成長的動力來源,但同時也是造成國內所得分配不均的主要原因;在2015年國際貨幣基金(International

Monetary Fund, IMF)報告中,使分配不均惡化的因素除了全球化、金融深化、勞動市場彈性之外,還包括科技進步(創新)。不過在另一方面,經濟合作暨發展組織(Organization

for Economic Co-operation and Development, OECD)與聯合國貿易發展會議(United Nations

Conference on Trade and Development, UNCTAD)的研究均發現,技術進步與全球化等非政策性因素僅能解釋勞動所得分配不均的部分原因,而教育政策、勞動市場制度不當才是造成分配惡化的主因。

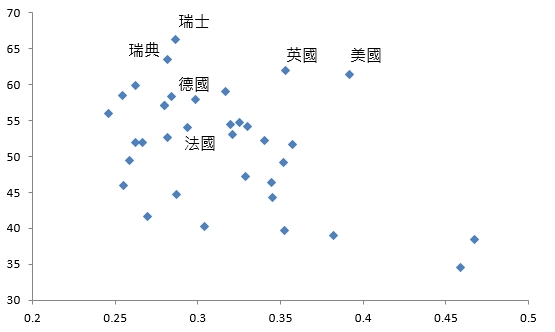

就數據來看,以OECD國家為例(如圖1所示),如以世界智慧財產權組織(World Intellectual Property Organization,

WIPO)作為公布的全球創新指標分數作為縱軸,世界銀行估計之所得分配不均程度作為橫軸(與靠右側愈惡化),各國分布並無特定趨勢,兩者之間相關係數約為-0.04,顯示各國的創新與分配不均程度關係並不明顯。

資料來源:世界銀行;世界智慧財產權組織。

圖1 2013年OECD國家創新與分配分布圖

(二)、 分配問題拖累長期成長

在實證文獻中,庫茲涅茲(Kuznets, 1955)曾提出每人所得與所得分配不均呈現出倒U型的關係,認為開發中國家的所得分配會隨著經濟成長呈現先惡化後均等的現象,但並未隱含兩者有必然的因果關係,此即為有名的「庫茲涅茲曲線」。不過根據OECD針對1994年至2009年OECD國家的實際資料分析結果顯示,每人所得成長與吉尼係數之間並未呈現明顯相關。但在開發中國家的部分,以

ADB 2012年研究報告為例,1990年中國大陸、印度、東協等27個亞洲國家經濟成長率與吉尼係數之間呈現明顯的正向相關,表示之中經濟成長表現愈快的國家所得分配不均現象也惡化較快,在成長與公平之間存在trade-off的現象。

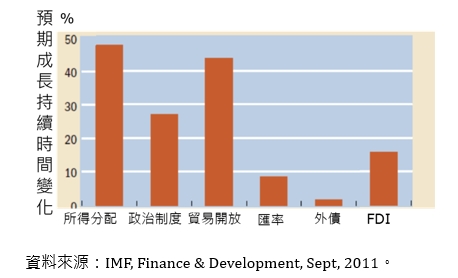

不過, IMF 2011年的報告則從另一個角度切入,以1950年至2006年巴西、新加坡、泰國等15個國家數據,討論所得分配與景氣循環中經濟擴張持續時間的關係,發現所得分配情況愈不均,其經濟擴張持續時間愈短,同時,IMF也針對140個國家進行實證,發現影響經濟擴張持續時間的因素中,所得分配情形是一個關鍵的決定因素(如圖2)。以我國的情況來看,歷經數十年來的經濟發展,已逐漸擺脫開發中國家而邁向已開發國家,因此,未來所得不均現象將可能對經濟發展帶來不利的影響。

圖2 不同變數變動10%對預期經濟成長持續時間影響

除與經濟發展的直接關係之外,所得不均的情況持續,也可能透過造成社會動態不平等現象惡化,間接對經濟成長造成傷害。由國內企業創業情形以及升學情況來試圖觀察台灣社會流動的情況,在創業情形方面,台灣新創公司佔所有公司比率從1992年的高點13%,下降到近年來約6%,同時期歇業公司佔所有比率則從3%上升到2008年9%達到高點,近年來公司登記總數大約停滯在60萬餘間,而1990年以來新創公司與歇業公司資本額平均約為1,000萬左右,顯示以中小企業為主,而現存公司資本額則由400萬提高到今年約3,400萬,也就是說新創與倒閉的企業多以小型企業為主,而存活公司資本額卻愈來愈大,形成難以跨越的投資門檻。

在升學情況方面,過去常認為教育是消弭社會不平等的重要手段,但就近期研究結果來看,如駱明慶(2002)發現台灣大學學生主要來自雙北市學區,且屬於相對高社經地位家庭背景;張宜君與林宗弘(2013)則發現社經背景較佳的家庭子女,較能進入好的公立大學,而之後進入研究所的機會較高,中低階級家庭子女則較易進入學費較高而排名較低的私立大學,連帶影響進入研究所的機率較低。加上近年來調查顯示,在平均月收入方面,研究所畢業生或公立學校畢業生顯著高於其他學歷者,私立學校畢業生則與專科畢業學生沒有顯著差異,顯示我國高等教育擴張政策逐漸讓教育失去突破社會階級的重要功能。

三、結論與建議

近二十年來台灣資訊科技產業蓬勃發展,帶動台灣工業順利由過去的「雨傘王國」、「玩具王國」蛻變成「資訊王國」,不過發展方向過於偏向代工發展,加上政府針對高科技產業租稅補貼,使得受雇人員報酬與間接稅淨額比重逐年下降,固定資本消耗與營業盈餘比重逐年上升。期間政府為協助產業順利轉型,對企業設備投資多有租稅抵減,製造業間接稅淨額比重由90年代之前的平均10%以上,到近年下降到僅約6%,而同期間資訊電子業間接稅淨額比重則是由7%下降到不到1%,反觀營業盈餘比重由低點12%上升到高點曾超過40%,2009年後則因國際景氣衰退使營業盈餘減少,比重也隨之降低。

二十多年前,當時擔任總統府國策顧問的趙耀東先生曾感慨的指出,台灣經濟多年來的蓬勃發展,只有產生資本家,沒有塑造出真正的企業家來,兩者的差別在哪裡?基本上企業家要有企業責任、社會責任,還要有國家與世界的責任;而資本家只是不斷累積個人及家族財富,集中家族權勢,同時企業傳承也僅限於父子或兄弟之間的家族傳承,換句話說,台灣是個比資本主義國家還資本主義的地方。時過境遷,台灣經濟已邁入創新驅動的階段,除了政府有必要在制度面設法修正之外,做為有決策權力的企業主們,也應發揮企業家應有的企業家精神與責任,對於創新與分配問題加以因應。如此一來,台灣才有機會在創新與分配之間找到最佳的平衡點。

根據前文討論,創新對分配不必然存在正向或負向關係,且創新為當前台灣驅動經濟成長的重要動能,而分配問題又將拖累經濟成長。據此,本文建議政府與企業可由以下方式,來因應目前創新與分配問題所造成的爭議。

(一)、 政府

1. 合理化稅制

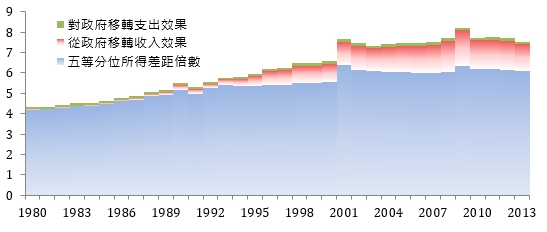

整理各年對政府移轉支出(租稅)、收入(補貼),對所得分配的效果(如圖5所示),自1990年代開始,政府便主要以移轉收入(補助、年金、社會保險等措施)來做為改善所得不均的主要手段,在租稅的改革上,對改善所得分配的效果卻是幾乎完全沒有增加。這樣的做法,在國內經濟表現持續良好的狀況下或許可行,一旦經濟表現不如預期,影響整體稅收,便容易出現入不敷出的情況,造成國家財政惡化的窘境。

資料來源:財政部。

圖5 政府移轉支出與收入對所得分配效果

由於政府財政資源有限,目前我國債務餘額占GDP比重已接近40%,未來再大幅擴張債務支應政府支出機會不高,由近年政府移轉收入效果有降低趨勢便可略知端倪。雖然國際上同樣以透過從移轉收入的方式改善所得分配不均為主要手段,但相較之下台灣稅制帶來的改善效果仍然偏低,因此政府應朝改善稅制的移轉效果,如遺贈稅、土增稅、房屋稅等,維持政府改善所得分配的力道。

2. 提升公部門研發支出

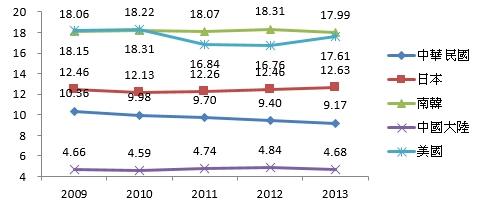

就各國對研發支出的項目來觀察,在基礎研究所占比重方面(如圖6所示),除了南韓之外,中國大陸、台灣、日本基礎研究占研發支出的比重與美國有很大差距。其中日本在2010年後已有逐漸增加,台灣的部分則是持續逐年下降。最後造成在基礎關鍵技術上的明顯落後。

資料來源:科技部。

圖6 各國基礎研究占研發支出比率(%)

若就我國研發經費占GDP的比例觀察,和日本、美國、德國相比,其實相差不多,從趨勢變動的角度來看,自2009年以來還呈現逐年上升。但問題是出在結構上,從圖7不難看出亞洲國家私部門的研發支出比重較高,歐美國家公部門比重較高,德國企業部門占研發支出的比重甚至不到七成。這造成研發的內容出現差異。企業投入研發注重商業效益,往往注無法投入需時較長,前景較不明的基礎研究。因此,若能透過政府領頭,進行基礎研究投入,並協助企業增加品牌行銷投入效益,將有助於我國創新帶來的成長動能。

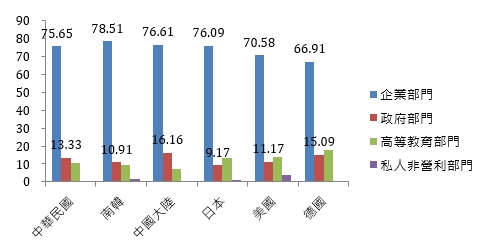

資料來源:科技部。

圖7 2013年各國研發支出執行部門比例(%)

(二)、 企業

1. 推動包容性的成長方式

在2008年全球金融危機爆發後,世界經濟與產業結構改變,各國更加體認所得分配不均對經濟成長的潛在衝擊,紛紛研擬、推動包容性成長(inclusive

growth)的相關政策措施,以維繫經濟的持續穩健成長。所謂包容性成長,指的是經濟成長應伴隨著機會均等,使社會各階層的人都能在經濟成長的過程中參與並分享經濟成長的結果。

對企業而言,企業領導人不只是雇主而已,他們經常在區域經濟發展組織擔任董事,對自家公司所在城市與都會區的公民議題有重大影響,同時與政府和非營利部門的伙伴合作,並且能夠改變及擴大經濟發展的目的與實務。

要促進經濟包容性,就必須更進一步致力於培養技能。舉例來說,在美國路易斯維爾市(Louisville)和雷辛頓市(Lexington),頂尖的製造商如奇異家電(GE

Appliances)、Lighting公司與豐田汽車,在兩位市長的邀請下,合作利用正在復甦的製造業。這些公司和其他企業組成了肯塔基州先進製造業教育聯合會(KY

FAME),採用豐田發展出來的模式,推出雇主贊助的中等技能工作的學徒制。如今,該聯合會已在全州設立了九個分會,有幾十家公司支付薪資給學徒,他們做兼職工作,並到社區大學就讀,以取得副學士學位(associate

degree)證書。這些創新的努力,顯示在企業、社區領袖和政策制定者合作下,員工及其家庭的福祉是有可能改善,讓包容性成長得以實現。

2. 採取分享式成長策略

在共享經濟當道的時代,相關概念不僅可以使用在創新商業模式,以利益分享的方式進行企業管理,也可作為透過「利益共享」來進一步提高「經濟效益」。2015年4月,美國一間處理信用卡支付的Gravity

Payments公司執行長普萊斯(Dan Price)今年年初對員工宣布,未來3年從櫃台總機、客戶服務到銷售人員的基本年薪將調高至7萬美元,120名員工中有70名員工薪資即時調高,當中約一半人員收入加倍,而員工薪資大幅調漲,執行長普萊斯則調降自己百萬美元年薪至7萬美元。

當時這個舉動不但震撼商界,外界對這項看似「不明智」的決定褒貶不一。普萊斯近日接受採訪時堅持,當初的決定並不是作秀,但同時表示,這舉動的確是一個企業管理的安排,他並非不計回報地把錢丟進慈善事業。在公司全體員工加薪後,不但整體離職率降低,線上調查更顯示員工幸福感明顯提高:因大部分員工有更多的薪水可以利用,更多員工選擇在公司附近找房子,通勤時間因而大幅縮短。

然而這項政策並不是對每個人來說都有好處,兩位公司重要員工因此憤而離職,因兩人認為這麼一來,「加薪」不再是一種評估績效的報酬,齊頭式給薪的方法對於對公司最有貢獻的人而言是一種侮辱。不過在其他員工心中,他仍然是位好老闆,2016年7月,Gravity

Payments的員工還存錢買下他心目中夢幻車款(特斯拉S型),送給他做為生日禮物。

即便就公司營運的角度來看,事實上當初決定要保障所有員工最低年薪時,他曾預期因為人事成本的增加,會大幅減少公司獲利,因此自願減薪。然而在這項決定之後,Gravity

Payments的營收大幅成長,公司獲利翻倍。Gravity Payments的營收向上衝高,新客戶大量湧入。儘管人事成本增加200萬美元,但財報指出,Gravity

Payments獲利由2014年的350萬美元增加到2015年的650萬美元,顯示對企業而言,透過分享式成長策略將可為企業帶來更多額外效益。