物聯網產業之趨勢與商機

2017年2月 | 下載本篇文章PDF檔摘要

進入物聯網時代之後,台廠勢必將面臨轉型的關卡,特別是物聯網講求軟硬整合,如何由過去傳統大量、規模化量產的製造型態,轉為物聯網時代的質精、少量多樣、客製化等導向,成為台製造業者能否在物聯網時代取得有利機會點的重要關鍵。而在產業商機的部分,由產業規模、潛力與趨勢的角度切入,建議企業朝向(1)智慧製造;(2)醫療領域;(3)車聯網作為主要布局方向。

一、前言

過去30年來,科技發展非常迅速,1990年代個人電腦的崛起,引領科技產業進入PC時代,2007年蘋果推出智慧手機iPhone,帶動智慧手機產業的崛起,智慧手機的出現讓人類的生活方式出現巨大的改變,但近年來智慧手機市場趨於飽和,缺乏創新應用,市場成長明顯趨緩,對於仰賴手機產業的台灣電子業造成一定程度的衝擊,導致2015年以來,台灣出口金額持續的衰退,經濟表現缺乏成長的動能。

台灣有近50%的出口仰賴電子產業,且多集中於硬體裝置,隨著手機時代的來臨,反倒讓台灣的電子產業面臨很大的挑戰。蘋果iPhone手機的熱賣,帶動相關的蘋果供應鏈廠商獲利呈現大幅度的成長,占整體出口比重相當高的水準,但反觀在全球智慧手機市場中所產生的超過400萬手機App,卻鮮少發現台灣的廠商,能夠獲利的更少,顯見台灣在智慧手機崛起的過程中,在服務應用的領域明顯缺席。

當手機、平板、智慧手錶等行動裝置發展到一定普及率後,延伸而來就是裝置與裝置間的發展,意謂物聯網商機也將持續蓬勃發展,事實上,透過關鍵技術的突破以及行動裝置與網路的興盛,物聯網在市場上的發展及應用開始快速成長,從智慧家庭到近期備受關注的工業4.0及智慧城市等,皆為物聯網的實踐領域。而根據McKinsey

& Company的預測資料顯示,到2025年全球物聯網相關應用的產值將高達3.9~11.1兆美元,台灣若僅有1%的市占率也有1.2~3.3兆台幣的規模,顯示此商機確實值得我國廠商積極爭取。

二、物聯網產業概述

所謂的物聯網,即是把感應器嵌入和裝備到各種物體中,且被普遍連線形成物聯網體系,再將物聯網與網際網路進行整合,以實現人類社會與物理系統的結合,換句話說,物聯網就是將人與機器間被動式的互動方式,轉變成機器與機器間先一步透過互聯網主動交換資訊,並將運算後的最終結果提交給人做決策的系統,甚至是直接幫人類做決策的人工智慧。至於市場區隔破碎化嚴重、市場垂直整合度高、無壟斷的主導大廠、相關技術持續演進、永續的商業模式尚不明朗等,則是物聯網的產業特性。

根據表一的物聯網產業鏈分布情況可知,物聯網是由三個架構所組成,包括感知層、網路層、平台與應用層,分別負責訊號獲取與辨識、網路與傳輸、訊息處理及系統架構與智能服務之整合等功能。從產業範圍的角度來看,物聯網產業的主角將包含眾多圍繞在智慧應用技術、雲端運算技術、通信科技整合所需配合的各式監控、偵測、感應裝置零件,而在台灣經濟研究院產經資料庫的產業定義下則含括半導體業、光電材料及元件業、通訊產品製造業、電腦及周邊設備製造業、資料儲存媒體製造業、視聽電子產品製造業等行業,重要代表性廠商例如鴻海、研華、宏達電、華碩、宏碁、台積電、聯發科、原相、旺玖、群聯、聯傑、亞信、台達電、晶睿等;另外結合科技生活能無限創新的資訊軟體服務業、系統整合商也是歸屬於物聯網的產業鏈中,如凌群、凌華、資拓宏宇、精聯、神通、神達等;至於提供應用服務的業者,主要由電信服務業者所主導,台灣則有遠傳電信與中華電信,目前也推出許多針對各領域的應用服務。

若以物聯網終端應用面而言,物聯網涉及通訊與媒體服務、交通、商務、能源與公共事業、製造、健康服務提供者、教育、政府、資訊與娛樂、家庭自動化管理、車用資運娛樂系統、家庭安全監控、醫療等各個領域,可說是廣大利基市場的集合體,終端的多樣化程度遠超乎想像,而智慧物流、未來汽車、智慧機器人應用、健康照護、智慧城市則是現階段我國政府期望優先主攻的領域。

表一 國內物聯網產業鏈分布概況

架構 |

功能 |

範疇 |

歸屬產業 |

2020年全球產值分布比重 |

| 感知層 | 訊號獲取與辨識 | 感測器、晶片廠商、通訊模組供應商、終端設備廠商 | 半導體業、光電材料及元件業、其他電子零組件業、通訊產品製造業、電腦及周邊設備製造業、資料儲存媒體製造業、視聽電子產品製造業 | 13.5% |

| 網路層 | 網路與傳輸 | 電信業者 | 電信服務業 | 7.4% |

| 平台及應用層 | 訊息處理、系統架構與智能服務之整合 | 仲介軟體及應用開發商、系統整合商、服務提供者 | 資訊軟體服務業、電信服務業 | 79.1% |

| 終端應用領域 | 穿戴裝置--擴展數位生活與未來 休閒應用--顧客溝通/成本控制 智慧家庭--自動化/家用照明 交通運輸--物流 車聯網--汽車 供應鏈管理--零售 自動開採--設備監控 |

工廠自動化--生產流程監控 公共事業--智慧電錶/水資源 農業應用--資料分析 汽車保險--無線數據通訊系統 健康照護--增加效率/降低成本 藥物--病人監控管理/降低成本 醫療器材--病人監控管理/用藥 |

||

資料來源:台灣經濟研究院產經資料庫。

三、全球物聯網趨勢

由政策面觀察物聯網產業趨勢,歐美物聯網政策多集中於公共事業效率的提升,尤以工業應用為優先,亞洲國家則多以發展網路技術、基礎設施為主,特別是日韓物聯網普及至個人用戶較為顯著,中國則是先應用導入,後技術發展,再進階創新;且不論如何,物聯網已經成為全球各國未來發展的重要方向之一,而隨著各主要國家紛紛祭出物聯網相關政策來進行戰略佈局,期望在新一輪資訊產業發展中搶佔先機,也意謂未來全球物聯網產業將呈現快速成長態勢。對此,以下分別就國際公、私部門物聯網趨勢進行說明:

(一)、 政策趨勢

近年來美國、歐盟、日本、韓國、中國等國家皆紛紛推出以物聯網為基礎的國家戰略,其中美國政府將物聯網提升為國家發展戰略之一,並特別著重在智慧醫療與智慧照護的應用發展,另外2009年歐盟宣布《歐盟物聯網行動計劃》,也意謂物聯網確立為歐洲資訊通訊技術的戰略性發展計劃,並著手加強研發在醫療、航空、能源與汽車等領域的物聯網應用。

而亞洲國家中則是以日本布局最早,主要聚焦於醫療、交通、教育、環境等物聯網應用,接著韓國2009年也宣布《物聯網基礎設施構建基本規劃》,明確把物聯網作為經濟新增長動力的定位,而中國公佈的十三五計畫,其中一部分將是促進大數據、雲端計算、物聯網等廣泛應用,智慧城管、智慧交通與智慧節能、智慧製造、物流管理則是主攻的領域,至於我國則是於五大創新產業中放入物聯網亞洲矽谷計畫。

(二)、 廠商布局

民間廠商方面,各領域的重要大廠紛紛投入物聯網的布局,其中台積電著重於微機電感測器設計、低功耗技術晶片與製造、系統級封裝等技術的開發,而鴻海則專注於工業4.0領域的打造,研華則是提供物聯網系統當中,硬體到軟體串接的智慧雲端平台PaaS,以軟體加售帶動硬體銷售,至於遠傳鎖定車聯網、健康照護、智慧家庭等領域,推出物聯網應用大平台,顯然各大廠積極針對物聯網祭出解決方案。

雖然過去ICT產業能量使得台灣在物聯網產業鏈具備初步雛形,特別是在感知層的部分,但此部分佔物聯網的商機僅有一成多,而佔物聯網商機將近八成的平台及應用層,我國仍缺乏系統與平台整合能力,且也未具備智慧化應用服務的導入經驗,顯然我國在系統架構與智能服務整合的核心能力仍待建立。反觀全球主要科技大廠的布局重心與優勢則與我國廠商有所不同,布局重點皆是以佔物聯網商機將近八成的平台及應用層等為主,代表性廠商包含Apple

、Google、Intel、IBM、Cisco、Samsung、Qualcomm等科技大廠,甚至是Vodafone、Verizon、AT&T等電信業的龍頭公司。

表二 國內重要廠商物聯網布局動態

行業別 |

代表廠商 |

佈局情況 |

半導體 |

台積電 | 成立物聯網業務開發處,並發展微機電感測器設計、低功耗技術晶片與製造、系統級封裝。 |

| 聯發科 | 藉由低功耗且具連網能力的優勢,推出Linkit開發平台,加速物聯網的創新與布局。 | |

其他電子零組件業 |

鴻海 | 集團朝「雲移物大智網+機器人」的方向明確。 |

光電材料及元件業 |

億光 | 在照明部分億光已完成結合物聯網的產品開發,在燈具裡加入物聯網應用,做出差異化產品,提高利潤。 |

通訊產品製造業 |

宏達電 | 宏達電與台灣福斯汽車聯手,自2016年7月起免費安裝Customer-Link即時車況監控系統,透過OBD連接埠與車輛診斷系統進行連結,並藉由藍牙傳輸與雲端功能和智慧型手機連線,掌握車輛現況及行車資訊。 |

電腦及周邊設備製造業 |

研華 | 提供物聯網系統當中,硬體到軟體串接的智慧雲端平台PaaS,以軟體加售帶動硬體銷售。 |

| 宏碁 | 宏碁打造「自建雲」,從PC市場轉向物聯網領域。 | |

資料儲存媒體製造業 |

喬鼎 | 看好物聯網對於磁碟陣列廠的需求,喬鼎首項產品就是鎖定家庭及小型企業市場的雲端儲存系統--Apollo Cloud。 |

視聽電子產品製造業 |

晶睿 | 網路攝影機是物聯網的靈魂之窗,晶睿透過與科技產業的策略聯盟,搭配不同的系統,立志成為物聯網應用的眼睛,共同開創物聯網商機。 |

資訊軟體服務業 |

凌華 | 凌華現已提供工業等級物聯網裝置、M2M方案及工業等級運算平台,囊括智慧工廠所需關鍵元素。 |

電信服務業 |

遠傳 | 鎖定車聯網、健康照護、智慧家庭等領域,推出物聯網應用大平台。 |

| 中華電信 | 物聯網業務包括智慧商務(iEN節能服務、Smart Home千里眼、NFC電子錢包、聰明公車、災害通報)、智慧城市(路口監控、贓車辨識)、醫療健康照護(自我健康管理、養生保健)、智慧物流(港埠通關自動化)、智慧辦公(行動辦公、行動派公)、智慧警政(M-Police)等。 |

四、商機評析

由於物聯網的垂直應用市場涉及通訊與媒體服務、交通、商務、能源與公共事業、製造、健康服務提供者、教育、政府、資訊與娛樂、家庭自動化管理、車用資運娛樂系統、家庭安全監控、醫療等各個領域,因此初期政府與業者勢必進行集中與選擇策略,方能以最有限的資源來發揮最大的效益,而以未來全球物聯網的應用市場商機分布來看,Gartner預估2020年全球物聯網將以智慧製造、醫療、能源與公共事業、商務、交通等五大領域的市場商機最大,其中智慧製造、醫療將是未來物聯網市場規模最龐大的兩大應用領域。

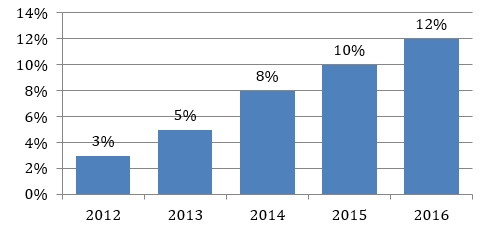

另外在交通領域部分,近年來車聯網全球滲透率持續穩定增加(如圖一所示),且汽車產品本身而言,不論是為了彰顯個人的地位,或是著重生命安全的重要性,都使得汽車不會像智慧手機越賣越便宜,反倒價格持續提升,讓整個產業得以朝向健康的方向發展,不會流於激烈的價格競爭,故車聯網可視為最具發展潛力的物聯網產業之一。據此,以下針對智慧製造、醫療以及車聯網商機進行說明:

資料來源:McKinsey &Company、元大投顧。

圖一 全球車聯網市場滲透率發展趨勢

(一)、 智慧製造

智慧製造在未來物聯網產業發展中,具備最大的商機優勢。雖然依照物聯網應用特性來看,智慧製造應用屬於技術及服務皆需要較大的突破,歸類為全方位創新應用,故所面對的風險也相對較高,不過,政府已明定將機器人產業視為下一世代發展重點,並納入「擴大投資新興產業推動方案」,預計未來5年內投入20億元,透過新產品開發及科技專案,且我國在線性滑軌、滾珠螺桿及氣動元件等機構模組零組件產品部分仍具競爭力,因此智慧機器人應用仍值得國內廠商進行布局。目前包括上銀、鴻海、華碩、宏碁、台達電、直得、迅得、盟立、帆宣、陽程、永彰、均豪、研華及廣運等均已投入此市場。

另一方面,隨著全球工資成本不斷攀高,多數國家製造業的發展面臨瓶頸。以全球最大的製造國中國為例,為加速推動製造業逐步轉型,以提升網絡化協同製造能力,積極朝向智能製造發展,中國政府積極推動「中國製造2025」,企圖在全球工業聯網市場中占有領先的優勢地位。隨著中國政府政策與資金的大力支持與奇異(GE)、西門子(Siemens)、惠普(HP)、Honeywell、思科(Cisco)、中國移動等國內外廠商的積極投入下,2017年將加速整合計算、大數據與行動通訊等技術,提升物聯網在製造業的應用速度,帶動智慧製造市場規模逐步放大。

(二)、 醫療領域

人口老化帶來沉重壓力,尤其高齡甚至超高齡社會已經逐漸在台灣與許多國家成形,對於整個社會而言,不只是人口結構的變化,更影響了整體醫療服務結構。根據產業研究所物聯網分析師劉耕睿表示,智慧化將改變既有醫療服務的樣貌,地域性(院內與院外)與主權性(醫病關係)將會有所轉移,醫療服務將會更加具有彈性與開放,而電子病歷與疾病資訊平台的建立,有助實現醫院無紙化以及資訊相容。

新興科技的導入可加速智慧醫療的實現,醫療雲端平台、照護機器人、高價值醫材成為醫療產業的重要商機。結合終端、資訊與通信科技技術,達到病人資訊管理、個人醫療紀錄以及健康促進等醫療資訊服務的整體提升。此外,利用各種資通訊科技技術加上大數據分析,讓傳統醫療服務擁有更多的資訊以及服務方式,在合乎法規情況下進行資訊的適度開放與流通,對於跨院、跨區域的醫療管理系統互通更顯重要。資訊流通不僅給予醫療提供方更多工具可運用,醫療服務的接受者對於自身醫療資訊的掌握度也能有所提升,當醫療機構及個人對醫療資訊都能充分掌握,更為客製及個人化的醫療服務就有機會實行,有助於實現預防醫療的目標。

(三)、 車聯網

車聯網因無線通訊、感測器與大數據等相關技術漸趨成熟以及歐美陸續推動相關政策下,被視為各項物聯網應用中發展最為快速的應用領域。在國際品牌車廠與資訊廠商加速導入,以及歐盟與美國陸續推動強制安裝自動緊急呼叫系統(eCall)與車間通訊系統,可望帶動全球車聯網市場滲透率逐年提升,驅使整體車聯網市場規模逐步放大。

2016年在各大消費性電子展中,智慧汽車都成為展場中的焦點,也成為各家廠商積極拓展的目標領域。以Telsa為首的各大電動車品牌,讓引擎不再存在於汽車中,並積極導入平板、電腦等電子終端裝置,這對於過往不擅長引擎開發,在電腦產業具有強大優勢的台灣廠商,無疑提供一個絕佳的發展機會。此外,Benz

等大型汽車品牌投入自動駕駛相關技術的發展,也帶動汽車電子產業的市場規模得以具有成長的動能,亦為台灣資通訊相關的電子廠商帶來新的成長契機。

就智慧汽車產業的發展而言,以全球汽車市場約1億台的市場規模而言,在市場規模的數量上遠不及智慧手機,卻可能會出現超過100個以上的汽車品牌,顯示各家品牌的銷售量可能低於10萬台,且產品還必須客製化、少量多樣,才能有效創造利潤,獲得消費者的認同。台灣電子產業的廠商過去習慣於發展市場規模量大、標準規格的產品,在面對少量多樣的物聯網應用時,台灣廠商必須改變過去的思維,創造或發展出新的製造流程,以滿足終端品牌廠商的需求,才能享受到智慧汽車所帶來的龐大市場商機。