美國匯率報告對中日台匯率可能影響及企業之因應

2017年5月 | 下載本篇文章PDF檔摘要

2017年第一次美國外匯政策報告在4月14日(美國時間)公布,雖然沒有任何貿易夥伴構成不公平貿易競爭國,但美國仍將中國、日本、韓國、德國、我國及瑞士列入觀察名單。由於報告認為新台幣匯率被低估將近26%,這也讓新台幣匯率短期不致大幅波動而在近期呈現走升局勢,進而影響到部分出口廠商蒙受鉅額匯兌損失。因此,本文建議:(1)企業應趁機建立匯率避險的習慣及能力,減少對央行匯率政策的依賴;(2)應朝高附價值產品發展,提升因應匯率升值能耐;(3)壽險業可擴大外幣保單等業務,避免匯損。

一、前言

美國財政部在2017年4月14日(美國時間)公布「美國主要貿易夥伴外匯政策報告」(Foreign Exchange Policies of Major

Trading Partners of the United States,以下簡稱為「外匯政策報告」),評定本次審視期間(2016年1月至12月)美國的貿易夥伴國之中,沒有同時構成「2015貿易促進暨執行法」(Trade

Facilitation and Trade Enforcement Act of 2015)三項認定要件,藉由匯率政策從事不公平貿易(unfair

trade)競爭,但中國、日本、韓國、德國、我國及瑞士等仍有一至二項符合相關要件,故列入「觀察名單」(Monitoring List)。美國主張對名單上的國家會有1年觀察期,若1年後情況未改善,將會採取若干懲罰措施。

這是川普總統上台後首次發布報告,被點名的央行多半低調不予回應,像經濟學人雜誌就對「對美貨品貿易順差」標準頗不以為然,因為一個國家對美國貨品貿易順差不表示就是匯率操緃,只表示在某些銷往美國貨品享有比較利益,且也可能對美國以外國家有逆差的情形,如2016年墨西哥對美國貨品貿易順差630億美元,但整體貿易則呈現逆差超過130億美元。

亞洲國家中與我同屬於競爭對手國的中國大陸、日本及韓國皆列入「觀察名單」,一般認為各國匯率短期內不致有太大波動,但報告中認為韓元及新台幣被低估,其中新台幣至少低估26%,這也造成近期新台幣匯率波動較為劇烈。未來新台幣動向恐將影響到台灣經濟結構中,部分依賴匯率政策的出口產業。因此,為了協助國內產業瞭解美國外匯政策報告可能衍生的相關議題,本文整理美國匯率報告重要內容及其對中日台匯率可能影響,並對企業提出未來因應此一變化趨勢的建議。

二、外匯政策報告重點摘要

美國財政部依據美國國會通過的「1988年貿易暨競爭法(Omnibus Trade and Competitiveness Act of 1988)」,每半年發布有關貿易夥伴是否操縱匯率的報告,要求「考量各國是否操控本國和美元之間的匯率,目的在避免國際收支餘額有效調整或在國際貿易取得不公平的競爭優勢」,此法規定美國必須與違反規定的國家談判。

2015年美國國會立法要求財政部把監督貿易夥伴的標準訂得更為具體,於是通過「2015年貿易促進暨執行法」(Trade Facilitation

and Trade Enforcement Act of 2015)。該法第701條要求美國財政部,第一要定期提出「外匯政策報告」;其二是提出評定貿易夥伴是否進行外匯操作之指標;第三則是與符合相關指標之匯率操縱國進行諮商;第四則對諮商後仍未採取適當外匯政策者將採取救濟措施。

於是美國財政部訂出三項標準來判定各貿易夥伴是否取得不公平的競爭優勢,對於同時符合下列指標之貿易夥伴,該部將對其進行總體經濟及匯率政策之加強分析(enhanced

analysis),並與該貿易夥伴展開諮商。相關政策並於2016年的報告付諸實施。該三項標準指標包括:

1、對美貿易(貨品)順差是否超過200億美元。

2、經常帳盈餘是否達GDP的3%以上。

3、是否持續單向干預外匯市場,藉由買進外匯資產來使本國貨幣貶值,且淨買匯金額超過GDP的2%或在12個月內不得連續干預(買入美元)8個月。

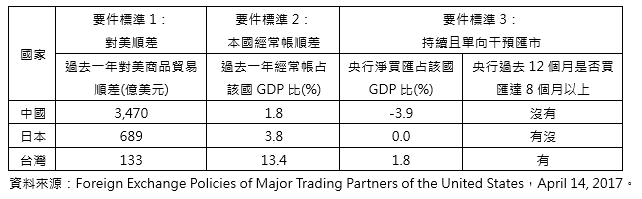

除前述外,美國財政部自2016年起在報告中增列「觀察名單」,以作為持續評估匯率操縱的工具。依據2017年報告評估,2016年度期間沒有任何貿易夥伴構成不公平貿易競爭國,但會仍符合要件標準國家包括中國、日本、韓國、德國、我國及瑞士列入「觀察名單」。其實,包括中國、南韓、日本、德國、台灣都是3次入列(2016年4月及10月、2017年4月),瑞士則為第2度。以下則就此次報告列舉「觀察名單」中,僅就我與中國、日本等說明摘要如下,詳表1:

表1 中、日、台在2017年美國外匯政策報告評比比較

(一). 中國僅符合對美貿易順差大(要件標準1)

美國財政部認為中國透過持續、大規模地單向抵制人民幣升值作法長達10年之久,加上持續執行限制進口商品和服務市場准入,以及維持外國投資者限制性投資制度等政策,導致這個時期中國貿易順差和經常帳盈餘飆升,全球貿易體系扭曲,對美國工人和公司產生重大且長期的困難。爾後在中國允許人民幣逐步升值,才得以消弭人民幣長期被高估的情形。

報告內指出中國目前與美國的貨品貿易順差非常大,且持續不斷增加,2016年中國對美國的貨品貿易順差達3,470億美元,是美國主要貿易夥伴中的最大的貿易順差。因此,美國財政部希望中國能進一步開放美國商品和服務,並加快實施改革速度,讓經濟重新恢復動能,透過家庭消費增加,來減緩中美雙邊失衡。另雙邊貿易不平衡的情況也出現較大的調整,像經常帳盈餘占GDP比重從2015年的2.8%下降至2016年的1.8%,經常帳盈餘占比的縮小,主要是服務貿易赤字增加和貨品貿易順差下降,但經常帳盈餘規模仍維持在2,000億美元水準。

在人民幣匯率方面,2016年受到貿易和經常帳盈餘下降,尤其是資本流出量約7,000億美元,及官方阻貶而出售外幣資產435億美元等影響,人民幣全年貶值幅度達6.5%。

在單向、大規模干預匯市方面,中國為力求防止人民幣加速貶值,進行外匯市場的干預。美國財政部估計,從2015年8月至2017年2月期間,中國出售約8,000億美元外幣資產,防止人民幣加速貶值。由於中國不公布外匯干預措施,美國財政部表示除了密切關注中國的貿易和貨幣作法,並有鑑於中國對美國貿易順差大,要中國提高匯率和儲備管理運作和目標的透明度,並信守在G20的承諾,不進行競爭性匯率為目標。

(二). 日本符合貿易順差大且經常帳盈餘占GDP超過3%(要件標準1及2)

日本受到內需市場疲軟影響,導致貿易失衡,在2016年日本對美國貨品貿易順差689億美元,也使得日本對美整體貿易順差(貨物和服務)由2015年的550億美元增至2016年的560億美元。另外,同時期經常帳盈餘占GDP比重也從2015年的3.1%擴增至3.8%,為2010年以來最高的年度盈餘。這造成美國財政部憂心美日雙方貿易不平衡的問題日益嚴重。

在日圓匯率方面,2016年8月中旬日圓匯率曾來到1美元兌99日圓的高點,主要係3月份財政年度結束後匯出境外留存收益及6月份英國公投後的避險資金湧入,直到11月美國川普總統當選後日圓才開始呈現貶值,匯率來到1美元換100-105日圓,全年升值約6.3%。由於2017年1-2月日圓又升值1.0%,且依據IMF近期日圓最近的評估發現“與中期基本面大致一致”,幾乎沒有證據表明日圓有被高估情形。

美國財政部雖發現近5年來日本沒有干預外匯市場,但仍希望日本信守G7及G20的承諾,干預措施僅應用在非常特殊的情況下,並經過適當的事先協商。

(三). 台灣僅符合經常帳盈餘占GDP超過3%(要件標準2)

2016年台灣對美國貨品貿易順差為133億美元,比2015年減少約20億美元,若加上服務貿易逆差42億美元,台灣對美國貿易順差(貨品和服務)降至91億美元。在經常帳盈餘方面,2016年帳面盈餘達710億美元(占GDP

13.4%),雖低於2015年754億美元(14.3%),若以美元計價仍居全球第5。

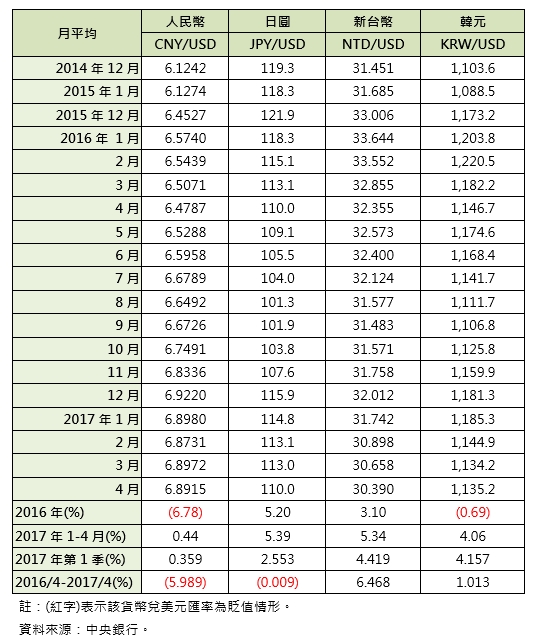

在新台幣匯率方面,在2015年貶值3.9%之後,2016年新台幣兌美元升值1.4%,2017年1-3月再升值7%,以實質有效匯率基礎計算2016年新台幣則升值5%。美國財政部表示IMF未對新台幣價值提出評估,但依據彼得森國際經濟研究所(Peterson

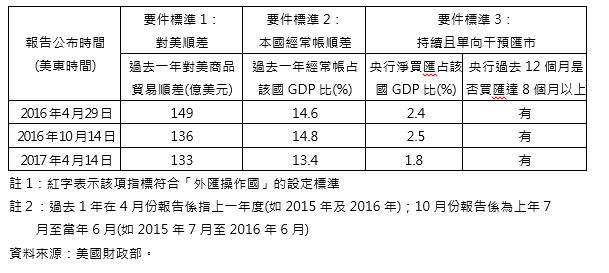

Institute for International Economics,PIIE)估算新台幣基本均衡匯率,目前新台幣至少低估26%。由於台灣具有不對稱外匯干預的記錄,且不公布干預匯市情形,美國財政部估計2016年台灣央行平均每月淨買匯約10億美元,雖然第4季干預程度降至最低,但全年買匯約100億美元,占GDP的1.8%,也低於2016年兩次「外匯政策報告」監測時間的占比(分別為2.4%及2.5%)及要件標準的2%,如表2所示。然2017年1-2月央行買匯29億美元。因此,美國財政部亦敦促台灣應持續限制外匯干預政策,僅應用於無秩序市場條件等特殊情況。

表2 2016至2017年台灣在美國外匯政策報告變化情形分析

三、中日台對「外匯政策報告」看法及近期匯率變化趨勢

被列入「觀察名單」國家雖多採低調態度,但無論如何,這些國家都是為了維護本國的貨幣安定、經濟成長和貨幣政策的自主權,而採取了若干措施,至於違反美國所訂定的要件標準,則是結果的呈現而已。

以德國為例,今年2月初宣布2016年整體貿易順差2,700億歐元(約3,000億美元),對美順差僅為649億美元,白宮經濟委員會主席Navarro就指責德國操縱匯率,導致歐元比早年的德國馬克更弱,而讓德國汽車、機器具較佳的競爭力。其實歐元是歐洲中央銀行發行,德國縱然有心也無從操控,且為因應美國次貸風波後的歐債危機,歐洲央行長期買入債券,並採取量化寬鬆及負利率(零利率)政策,其目的在協助德國以外的歐盟成員景氣的復甦,也為美國華爾街事端善後。另一方面,德國產官學界對歐洲央行採取策略也多所批評,因為低利率環境之下,不僅對德國存款人不公平,也不利保險業的經營。

以中美貿易關係最主要還是在貨品貿易順差高達3,470億美元的問題,美國財政部仍持續緊盯人民幣匯率,甚至川普總統提出「誘導人民幣貶值」的批評,但殊不知引發問題者仍是美國。2008年雷曼危機之際,美國政府不得不大量增發國債,但在全球皆看貶美元的背景下,大量購買美國國債的正是中國,不僅保有美國國債額度在2008年秋季超過日本,而且在中國增持美國國債,也抑制美的暴跌趨勢。但由於近期中國經濟步入新常態,2016年人民幣下跌了接近7%,若放任不管,人民幣勢將再度貶值,屆時中國不停拋售在雷曼危機後增持的美國國債,用手邊美元購買人民幣來支撐人民幣價值。雖然人民幣貶值會帶動出口,但中國仍拼命守住人民幣的價值,一說是為防止企業的外匯計價債務膨脹及通貨膨脹加速,再者依據日本綜合研究所研判可能是中國政府擔心人民幣貶值將導致對中國的信任崩塌。而現在中國干預匯率「並非是為了誘導人民幣貶值,而是通過賣出美元來防止人民幣暴跌」,這也造成2016年底中國持有美國國債額度再度被日本超過,外匯存底至2017年1月跌破3兆美元大關。而人民幣在2016年10月正式納入IMF特別提款權(SDR)的貨幣籃之後,中國官方已逐步降低對匯市干預,

2016年人民幣持續貶值主要還是中國資金不斷外流,造成匯市的供不應求,而非中國政府人為促貶所致。

在日本方面,雖然美國財政部指出近5年來日本未曾干預匯市,由於長期受到經濟低迷影響,比歐洲早實施貨幣寬鬆政策和零利率政策,加上2%通膨目標,日本央行目前不考慮改變政策組合,仍會維持日圓足夠弱勢,以確保企業獲利成長和員工加薪趨勢等目標達成。

就台灣而言,截至2016年底外匯存底達435億美元(占國內生產總值的82%,短期對外負債的277%),比2015年底增加80億美元,美國財政部認為新台幣匯率低估至少26%。其實早在2016年4月初開始,央行擔心再度列入匯率操縱國,已經放手新台幣匯率由「市場供需」決定,不再進行尾盤調節,從表3資料所示,2016年新台幣升值3.1%,今年第1季再度升值4.4%,從央行放手迄今新台幣已經升值6.5%,升幅高於韓元、日圓、歐元及人民幣。

面對新台幣大幅升值,台積電董事長曾發表《匯率對出口商影響》一文表示,新台幣兌對美元的快速升值,對台積電帶來美元銷售轉換成新台幣營收減少及利益率降低等2大衝擊。並以2007年以前台系面板廠全球市占率45%,領先韓廠(40%),而後隨著韓元快速貶值15%,而新台幣相對升值12%,致台系面板廠市占率便一路下滑,造成台韓二地面板產業市占率翻轉。

又如近期報載各工具機廠2017年第1季出貨大多採2016年第4季31-31.5元匯價接單,不料今年首季新台幣狂升4.4%,許多廠商本業獲利遭匯損吃掉而呈現虧損狀態,同樣地也發生在電子資訊等出口產業。因此,儘管新台幣升值有利原物料進口,但台灣是出口導向的經濟型態,但新台幣在極短時間內的快速升值,會對台灣的出口產業,帶來營運上的重大影響。

表3 主要國家貨幣兌美元情形分析

四、對台影響與建議

美國所公布的「匯率政策報告」來看,對台灣並非全然不利,像南韓、中國、日本等主要的貿易競爭對手國皆名列其中。這些國家過去所發動的匯率貶值競賽不僅對台灣出口形成重要威脅,也讓央行被迫陷入參與干預匯率。現在大家同樣被列入「觀察名單」上,就等同於由美國出面,進行市場秩序的維護,如此一來可降低未來匯率再度競貶的可能性。只要競爭對手國不玩貶值競賽,對向來被批判干預貶值又幅度不如日韓的央行而言,應可減少許多壓力而順勢操作。

對多數以出口為主的台灣企業而言,一則以喜一則以憂,喜的是在全球市場上可以用實力做良性競爭,不需再擔心對手國企業用匯率貶值帶來不公平競爭的威脅;憂愁的是央行不再會維持「動態穩定」,不僅在面對波動日益劇烈的外匯市場,也會影響長期的投資、生產、出口等經營決策。尤其台灣以中小企業為主,至今絕多數企業尚未能有效建立完備的長期匯率避險機制,未來不僅匯率報告的影響,也可能有美國升息、地緣政治緊張、歐洲大選情勢混沌等因素進而影響匯率的劇烈波動,更突顯出台灣企業面對的匯率風險勢必加大。因此,本研究提出以下建議:

(一). 企業應趁機建立匯率避險的習慣及能力,減少對央行匯率政策的依賴

央行自2016年4月起減低對外匯市場的干預,截2017年4月底,新台幣升幅已達國際級「冠軍」。顯而亦見的未來,新台幣匯率相對於過去,波動幅度將會加劇。因此,台灣企業應趁此機會勇於鏈結國際,建立匯率避險的習慣及能力,像是原料進口應付帳款及成品出口應收帳款,採同一貨幣計價或者採取適當匯率避險措施,如利用遠期外匯、換匯交易、期貨交易或外幣帳戶等避險工具,降低匯率變動風險。甚至在買賣契約中約定匯率風險由對方負擔,或由雙方共同負擔,或再藉由分散產品出口市場及投資地區,利用貨幣組合效果降低風險等。

(二).企業應積極轉型升級,朝高附價值產品發展,提升因應升值能耐

從2016年至2017年4月,新台幣匯率升幅已突破7%,這不僅是代工廠商『毛三到四』(毛利率3%~4%)的兩倍,也表示海外投資獲利10%,光是匯損就吃掉七成獲利。過去台灣廠商依賴匯率刺激出口,只要新台幣被低估,出口價格相對便宜就能夠維持一定的競爭力,但現在匯率波動因素加大,國內產業也必要加速升級轉型,降低生產成本,並藉由技術開發,生產高附加價值、高單價產品或加強售後服務等方式,提高企業競爭力,作為應付台幣升值的能耐。

(三).壽險業可擴大外幣保單等業務,避免匯兌損失

依金管會統計2017年3月底為壽險業匯兌損失達5,088億元,避險利益有4,169億元,再加上外匯準備金沖抵金額約261億元,整體壽險業首季財報匯兌損失有658億元。依業界的匯率避險模型推估

,2017年整體壽險業者的避險費用將超過1,600億元,比起2016年至少超過1倍以上。這也使避險費用水漲船高,增加出口商及壽險業者負擔。

壽險業者為避免匯差,除拉高宣告利率來擴大美元躉繳利變保單(外幣保單)銷售,亦增加海外投資債券。由於海外的債券收益,比起台灣至少高出2個百分點以上,亦可為公司省下匯率避險費用。因此,壽險業者可增加開發美元相關業務,以避免匯損。