從東芝半導體出售看全球半導體產業整併趨勢

2017年5月 | 下載本篇文章PDF檔摘要

日本東芝半導體出售一案,為2017年大型半導體整併揭開序幕,也將牽動全球NAND Flash版圖的變化。針對此議題可能的發展,本文建議:(1) 東芝半導體爭奪涉及美日與中國的產業政策角力,台廠應留意其影響;(2) 雖美系廠商將為日方在國安與戰略考量下的首選,但鴻海仍應積極爭取出線,特別是鴻海在美日聯盟中依舊有其談判、交換的籌碼;(3) 有鑒於錯過Elpida DRAM技術的前車之鑑,台灣半導體廠應合作爭取東芝半導體,畢竟此為我國進入NAND Flash市場最快的捷徑。

一、東芝半導體出售案之介紹

根據IC insights的統計資料可知,2016年全球半導體購併金額來到985億美元,並有超過二十家半導體廠商進行整併動作,僅次於2015

年由超過三十個併購案所創下1,033億美元的新高紀錄。而在當前全球資金成長走低進而強化行業收購整合意願、物聯網世代來臨下需具備各種晶片技能、半導體產業已進入高度成熟期等現象下,預料2017年全球半導體整併態勢仍將持續,而Toshiba於2017年1月27日宣布其半導體事業將開放國際競標股權,爾後更宣布不排除完全出售,以籌措資金改善財務體質,預料此案將為2017年大型半導體整併揭開序幕,也因東芝半導體是以NAND型快閃記憶體為主軸的記憶體事業,且Toshiba為全球儲存型快閃記憶體(NAND

Flash) 第二大製造商,故未來此案將牽動全球NAND Flash版圖的變化。

事實上,歷經假帳風暴及面臨核電事業龐大的虧損後,Toshiba決定針對半導體事業進行處理,而在公司釋出分拆半導體業務消息之下,各方人馬競相角逐且躍躍欲試,初期市場傳出的名單即包括韓國的SK海力士(SK

Hynix)、三星(Samsung),美國的威騰電子(Western Digital, WD)、美光(Micron)、微軟(Microsoft)、蘋果(Apple)、博通(Broadcom)及Bain

Capital、Lake Silver與KKR等投資基金,還有台灣的鴻海、台積電、群聯、力成,以及中國的紫光集團等。

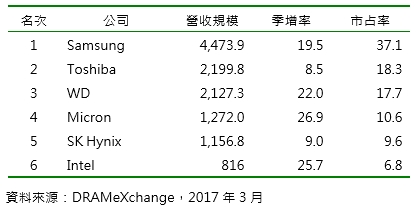

而東芝半導體之所以吸引各大陣營的矚目,最主要是該部門雖僅佔Toshiba總營收15%,但卻可貢獻整體公司一半以上的獲利,更何況Toshiba在全球NAND

Flash市場的市占率位居全球第二,2016年第四季達到18.3%,僅次於Samsung的37.1%,且若Toshiba加計合作夥伴WD,整體陣營的市占率可達到36.0%,與Samsung相差不大,並領先Micron/Intel陣營的17.4%、SK

Hynix的9.6%(請參考表一)。另一方面,NAND Flash供給端也適逢製程技術的變革,由2D NAND Flash轉變為3D NAND

Flash,東芝半導體2017年除推出64層MLC,更令人期待的是,未來公司更期望以奈米壓印技術來翻轉3D NAND Flash的競爭,主要是希望能以新設備讓生產成本降為舊技術的三分之一,來確保獲利,顯然東芝半導體在新製程的轉換上仍有其發展利基。

表一 2016年第四季全球NAND Flash廠營收排行狀況

單位:百萬美元、%

有鑒於日本東芝半導體出售案將為2017年大型半導體整併揭開序幕,不僅牽動全球NAND Flash版圖的變化,特別是半導體產業的標售案涉及國家安全層級,預料也關乎美、日、韓、中的政治及經濟角力。因此,本研究針對此議題可能的發展情勢進行探討,並對業者提出相關建議。

二、東芝半導體標售案之發展情勢

東芝半導體標售案是於2017年3月29日前收受有興趣買家的無約束力提案,初期各方競逐者在東芝半導體此案,尚可謂是人人有機會、各個沒把握,若以全球NAND

Flash原先的參與者來說,SK Hynix、WD、Micron、Samsung皆表達對東芝半導體此案的興趣,其中尤以SK Hynix較為高調,主要是因為Toshiba擁有SK

Hynix所期望擁有的控制器技術,若SK Hynix能與Toshiba有股權合作關係,不排除能大幅提高NAND Flash競爭力,更可追擊Samsung

NAND Flash的地位;對於WD來說,公司若可收購東芝半導體事業,將可擴大在全球NAND Flash市場的影響力與競爭力,並減低對硬碟本業的依賴,具備收購的策略性優勢;但因SK

Hynix、WD、Micron、Samsung原本就是全球NAND Flash的供給者,因而收購東芝半導體易牽扯反壟斷的議題。

而中國的紫光集團發動收購動作非常充分,其將可實現中國記憶體市場從無到有的突破,況且收購資金對於擁有政府與資本市場奧援的紫光集團不構成問題,僅是當前全球半導體氛圍傾向對於陸廠收購採取嚴格審查的態度,藉以阻絕中國半導體業經海外收購取得技術、專利的途徑,故紫光集團在日方的東芝半導體出售案尚無突破口。

反觀台廠方面,儘管2017年3月市場傳出台積電有在觀察東芝半導體標售案,但2017年4月台積電法說會中已說明公司最後決定不參與投標,主要是考量記憶體產業模式與台積電的邏輯晶圓代工領域大不相同,另外,台積電也找不到參與投標後能與東芝半導體合作而產生綜效所致;而目前綜觀台廠部分,尤以鴻海最為積極,特別是鴻海在入主夏普後,經營成效相當出色,亦有治理日本公司的經驗,同時鴻海也看到伺服器、資料中心大量建置,後續將帶動NAND

Flash需求的驅動力,此外,鴻海希望切入半導體事業已不是頭一遭,2015年8月鴻海與矽品就曾簽訂意向書建立策略合作,顯然鴻海期望藉由進入收益率較高的半導體產業,來加快整體集團轉型的速度,同時為物聯網所需的晶片能耐預作準備,更可使鴻海在Apple供應鏈的地位進一步獲得提升,整體而言,鴻海鴻海既然向上整合入面板廠群創、Sharp,進一步期望藉由取得東芝半導體來切入記憶體市場,顯然鴻海認為這些電子零組件事業的取得將可以增加集團其在代工價值鏈的縱深。

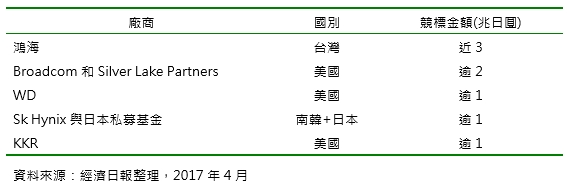

綜而言之,東芝半導體出售案已引起全球業界關注,2017年3月底首輪是由WD、鴻海、SK海力士與日本私募基金、Broadcom和Silver Lake

Partners、KKR出線(請參考表二),但日本政府也積極組成國家隊救援,甚至欲與美國業者聯手,使得2017年5月中旬將啟動的第二輪收購階段仍充滿變數。

表二 科技廠商首輪競標東芝半導體概況

三、近期全球半導體整併之態勢

(一).全球半導體進入整併潮,2017年大型購併案有機會由東芝半導體揭開序幕

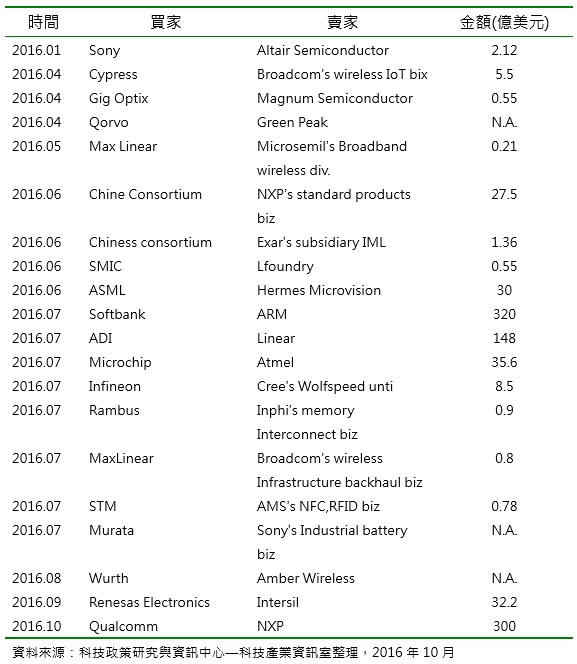

根據表三的彙整資料可知,2016年全球半導體行業持續進入整併潮,行業內較為重大的購併事件即有超過二十筆,且購併金額不斷走高,2017年大型半導體購併案更有機會由東芝半導體揭開序幕,顯示當前全球資金成長走低進而強化行業收購整合意願、物聯網世代來臨下需具備各種晶片技能(如射頻連網技術、嵌入式視覺、電源管理、傳感器/微機電、安全晶片、微控制器等)、半導體產業已進入高度成熟期等現象。其中在物聯網世代來臨的因素方面,主要是考量未來在晶片開發成本越來越高、晶片製造技術層次不斷提升、晶片平台及完整解決方案範圍持續擴大之下,藉由購併手段來取得各項產品與技能,則是成為最快途徑,而多元的產品組合也有助於業者提供主要客戶更加全面性的解決方案,並增加對手搶單的難度;至於半導體市場規模成長速度放緩方面,最主要是2014~

2019年全球半導體銷售額的年複合成長率僅剩下3.3%,公司為謀求營運持續成長,僅能透過競爭力的增強來提高市占率,或藉由購併策略來快速擴大市場版圖。

表三 2016年全球半導體行業的整併個案彙整表

(二).先進國家主導嚴審購併策略,將全面防堵中國半導體業者取得東芝半導體

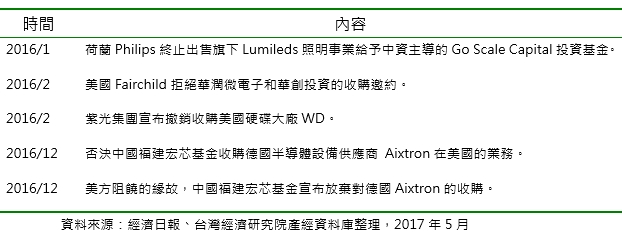

2016年以來全球半導體整併再掀高潮,但2015年大舉進行海外購併的中國半導體業者,其在2016年及2017年初的進展並不順利,主要是歐美國家多以涉及國家安全、尖端技術恐有外流風險等為由加以拒絕,2016年以來美國政府擋下之中資購併案,在半導體的部分包括美國Fairchild拒絕華潤微電子和華創投資的收購邀約、紫光集團宣布撤銷收購美國硬碟大廠WD、否決中國福建宏芯基金收購德國半導體設備供應商Aixtron在美國的業務、美方阻饒造成中國福建宏芯基金宣布放棄對德國Aixtron的收購等(請參考表四)。

表四 2016年以來美國政府擋下中資購併案一覽表

此外,2017年英國、法國、德國等高技術領先國家由於政權更替,帶來政策、經濟走向不確定,將直接影響歐盟在高端技術領域的對外輸出與合作,並影響全球半導體貿易格局,後續情況值得留意;而中國近來除頻受歐美國家阻饒其收購案外,中方在台灣的入股合作案也同樣遭受阻礙,如紫光集團入股我國半導體封測大廠—力成、南茂,均於2017年初宣告破局,甚至此次東芝半導體標售案,日方對中國也是採取高度阻絕的態度。

整體而言,近來美歐等國產業政策調整為各國間半導體技術的輸出與合作帶來不確定影響,特別是美國恐對中國採取貿易保護措施,限制半導體產品進口並加大對中國半導體投資的審查力道,進一步限制技術出口;在上述情況下,恐影響中國資本在海外投資併購的活動,也直接阻絕對岸半導體業者藉由海外收購取得技術、專利、人才的捷徑。

四、對台灣的影響與因應

2017年5月中旬東芝半導體將展開第二輪競標,6月將敲定出售對象,2018年3月底前完成出售,未來局勢如何變化將值得留意,特別是半導體標售案涉及國家安全層級,更何況是記憶體的部分,故預料東芝半導體標售案將關乎美、日、韓、中的政治及經濟角力,未來變數仍多,如美國投資公司KKR與日本產業革新機構(INCJ),未來也有機會組成日美聯軍,投入戰局來搶奪東芝半導體,甚至也不排除由鴻海、Apple、Amazon、Dell、Sharp等美日台企業共同取得東芝半導體,更重要的是需留意WD的動態,主要是因

WD 反對東芝將半導體事業賣給第三方,向東芝要求獨佔交涉權,並向國際仲裁法庭訴請仲裁,要求東芝停止半導體事業出售手續,所幸後續雙方已進行協商,未來WD是否聯合日方的INCJ或投資銀行,甚至是美國投資基金來共同競標東芝半導體,將是後續觀察重點;不過由於局勢趨於複雜化,加上標售金額規模龐大,因此單家企業取得東芝半導體的機率並不高,跨國聯盟的呼聲日趨升溫,故建議台廠應留意後續的變化及其對台廠的影響,以下將針對影響與因應作一說明。

(一).東芝半導體爭奪涉及美日與中國的產業政策角力,台廠應留意其影響

因東芝半導體標售案已引起日本政府的關切,特別是東芝半導體的記憶體晶片廣泛應用在固態硬碟,而這類硬碟採用的先進資料加密技術被許多企業及政府單位用來儲存機密文件,更關乎伺服器安全及物聯網的核心科技,且東芝半導體所擁有的NAND

Flash技術對於國家成長策略極為重要,故日本政府相當在意關鍵技術的移轉情況,而東芝半導體為避免關鍵技術外流到中國等國家,將對競標業者設下條件,要求買家揭露資金來源和是否有轉賣晶片事業的計畫,同時也將要求競標業者提出對生產、研究開發據點設點,和目前員工雇用的相關計畫。

而為了保留東芝半導體事業的主導權,市場傳言美日將聯軍參與第二輪的競標,顯然東芝半導體爭奪涉及美日與中國的產業政策角力,台廠應留意其影響;特別是鴻海的部分,恐怕會因日本政府擔憂其在中國擁有龐大生產基地,且鴻海與中國官方關係太深,仍有將技術洩漏給中國的風險而出局;所幸近期鴻海積極出招,2017年4月底郭台銘董事長24小時旋風式二進白宮,帶來未來集團可能投資美國更多計畫的消息,藉此換取與美方洽談鴻海參與美日聯軍陣營內的可能性,顯然為避免政治因素影響收購案,鴻海正極力強化與美日企業的合作關係,希望能獲得東芝半導體出售案的出線機會。

不過爾後就算最終東芝半導體出售案由美日聯盟拿下,台廠無緣參與,對於台灣整體的影響尚有限,畢竟我國目前在全球NAND Flash市場琢磨甚少,但對於韓國的影響則不容小覷,主要是SK

Hynix恐怕不容易再找到其他能快速提高NAND Flash競爭力的妙計,意謂SK Hynix恐難扭轉劣勢,而Samsung的NAND Flash霸主地位將面臨挑戰。

(二).雖美系廠商將為日方在國安與戰略考量下的首選,但鴻海仍應積極爭取出線

預料東芝半導體第二輪競標,日本政府恐以國家安全為由,出手干預東芝半導體出售晶片股權一案,阻止會造成日本國安風險的買家收購,日方更為避免與美國出現可能的貿易摩擦,這將使美國的潛在買家擁有極大優勢,出線機會遠優於台、韓、陸廠商,故預料美方將成為此次東芝半導體標售案最大的受惠者,最主要是日方所屬意的售予對象為美國,而美國則可藉此做為籌碼,與其他競爭者進行談判,甚至從中獲取利益。

雖美系廠商將為日方在國安與戰略考量下的首選,但鴻海仍應積極爭取出線,畢竟這是台灣難得可以介入全球NAND Flash市場的機會;事實上,為了降低日方疑慮,鴻海最新計畫中,將僅計劃取得東芝半導體20%的股權,至於其餘80%股權則將希望由Apple、Amazon、Dell、Sharp等日美企業共同取得(意即Toshiba出資20%,鴻海也出資20%,Sharp出資10%,其他日本廠商也出資10%;至於Apple出資20%,Amazon、Dell等美系業者廠共同出資20%),來形成美國業者與日本廠商出資比例均達40%,而鴻海出資僅20%的局面,同時收購完成後還計劃在美國建新工廠,期望藉此獲得美國政府的支持,顯然鴻海此新計畫將可同時呼應美國製造優先、日本技術不外流的訴求。

雖然表面上看來鴻海僅持有20%股權,不過如果加計Sharp的10%,泛鴻海集團最終將持有東芝半導體的30%股權,仍是具有相當的影響力,更何況若有鴻海的加入,也具有化解美日戰略聯盟恐將面臨中國反壟斷法審查的疑慮,顯然在東芝半導體第二輪競標中,鴻海依舊有其交換、談判的籌碼。

(三).鑒於錯過Elpida技術的前車之鑑,台灣廠商應合作爭取東芝半導體來進入NAND Flash市場

有鑒於日本DRAM企業Elpida於2012年2月27日聲請破產保護並進入重整程序,當時台灣未能適時把握機會取得Elpida來擁有DRAM自有技術之前車之鑑,此次台廠應合作爭取東芝半導體來進入NAND

Flash市場,不要再錯過難得的介入機會;不論是台灣半導體業者特別是記憶體廠商,若可藉由銀行團的聯貸,積極合作爭取此次東芝半導體股權釋出或是出售一案,對於未來整體半導體供應鏈的完整性,乃至於記憶體地位的提升,皆會有明顯的助益,方可扭轉目前台灣在DRAM市占率逐步式微、僅佔據NOR

Flash 與低容量NAND Flash的局面。

更重要的是,NAND Flash在未來記憶體市場所扮演的角色將逐漸加重,2012~2018年全球NAND Flash廠規模年複合成長率達11%,明顯高於DRAM

5.5%的水準,主要是網路流量的快速成長,行動網路興起需要存儲速度及成本優勢的存儲裝置,促使NAND在智慧型手機的大量導入,內建容量在iPhone的推動下更是激增到256

Gb,更何況SSD 與eMMC 在各種電子產品的能見度越來愈高,NAND Flash成為未來儲存產業與記憶體的重要發展核心的態勢已然確立,因而台灣半導體廠若可藉由取得東芝半導體的股權或全額收購該事業,將是進入NAND

Flash市場最快的途徑。