科技驅動的金融服務創新與趨勢

2017年7月 | 下載本篇文章PDF檔、簡報PDF檔摘要

隨著消費者適應新興科技的能力提升,科技成本下降,金融科技崛起,迅速地顛覆既有的商業模式。而在眾多新創與科技企業分食傳統金融利基的同時,應更瞭解金融科技的價值,並非源於金融業的科技化,而是來自於善用科技解決消費者的真正痛點,尤其是金融科技服務的市場對象,主要包括零售、大型公司與中小型企業市場,而財富與資產管理及資本市場也開始受到影響。從金融科技模式、早期投資與技術演進來看,未來趨勢仍值得持續關注:(1)監管模式的創新,有助於金融科技發展前景;(2)保險科技投資熱潮將持續;(3)人工智慧與區塊鏈技術將加速金融科技發展;(4)金融科技服務對象從2C移轉至2B;(5)金融業業者仍將是驅動我國金融科技創新服務的關鍵力量。

一、前言

金融科技成為顯學,一來是因為金融服務與人類的生活息息相關,二來是金融加上科技為傳統金融機構帶來顛覆性效果。更重要的是,驅動著金融科技快速前進的力量,來自於眾多夾帶著科技力的金融新創企業,以及科技公司,並非來自於傳統的金融機構。

過去,科技幫助銀行優化服務,抗衡競爭對手;現在,科技親自上陣,推動金融服務的顛覆式創新與重塑。科技在金融產業中扮演三種角色:(1)玩法改變者:將行動裝置、社交媒體、大數據、分散式帳本系統等新技術和新方法應用於金融服務領域,顛覆原有金融服務流程與商業模式,如加密貨幣、智慧合約、機器學習與人工智慧,運用社交網絡預測市場動向;(2)中介挑戰者:透過金融脫媒,提高客戶獨立性,如對等式網路(Peer-to-peer,

P2P)貸款與匯兌平台、協助投資者進行交易決策的認知智慧工具;(3)能力改善者:協助金融機構克服傳統的結構性障礙和工作流程挑戰,如客戶關係管理(Customer

Relationship Management, CRM)、認識你的客戶/洗錢防制(Know Your Customer / Anti-Money

Laundering, KYC/AML)工具、分析、監控和網絡安全工具。

換言之,科技已經由金融機構的協助者,轉換為金融顛覆者角色。然而大家應該了解,金融科技的重點不僅止於科技。科技雖然提供顛覆產業或驅使企業轉型的機會,但更需要理解的是消費者對金融服務的需求。因此,要發展金融科技,不能落於金融業的科技化,更應專注於以科技解決消費者的真正痛點,深入挖掘隱而未顯的需求與可能的服務模式,並以創新服務來因應。

針對國內外熱烈關注的金融科技,本文將由金融科技模式切入,觀察金融科技獲投概況,並分析站上金融科技演進浪頭上的創新個案,最後提出對金融科技展望。

二、金融科技發展模式

波士頓諮詢公司(The Boston Consulting Group, BCG)全球金融科技發展趨勢報告將金融科技分為八大次領域:

(一). 支付:按照服務的樣態,可分為4種不同的類型:線上支付服務、帳務自動化與簡化、個人支付服務與貨幣移轉服務等。如英國的Stripe公司提供線上支付軟體、美商square與瑞典商iZettle則提供POS產品與服務;對消費端提供便利線上支付平台的支付寶與美商Paypal;提供跨國貨幣移轉的數位解決方案的英商TransferWise。

(二). 保險:透過通路數位化、運用社群概念鼓勵客戶參與、導入巨量資料分析進行產品設計與風險控管等方式,降低保險成本,提升以客戶為中心的各式體驗。目前保險科技創新模式可區分:1.

醫療保險:線上保險仲介商,進行商品推薦或比較;2. 汽車保險:一是提供線上比價功能,一覽各家保險業者提供的方案與報價;二是採用智慧手機資料追蹤使用者駕駛行為習慣,給予不同保費;三為開發影像支援軟體,讓保險提供商評估損毀情況,撥發維修費用;3.

P2P保險:透過社群網路建立保險互助關係,發生損失時,大家分攤。沒有發生損失,則由眾人分享保費退回;4.微型企業保險:提供微型企業線上保險代理服務,內容包括專業責任險、錯誤和遺漏、一般責任險等;5.保險產業軟體/軟件即時服務(Software

as a Service, SaaS):保險業專用的軟體開發與提供,從商業智慧到數據庫;6.行動保險管理:消費者透過行動裝置完成保險交易和各種政策法規的管理;7.產品保險:提供保險或追蹤產品,如眾安保險推出的手機險與無人機險。

(三). 規劃:這類公司提供金融業物流程自動化、CRM、瞭解客戶、庫存與供應鏈管理、個人理財工具,如美國的Trunomi公司能夠利用靈活、安全的應用程式接口,幫助金融機構實現標準的自動化業務處理流程;英國的Onfido公司致力瞭解客戶,提供用戶簡化理財顧問服務流程,卻也能確保智慧型手機或電腦上ID安全的解決方案。

(四). 借貸/群眾募資:新興的借貸模式以精準且靈活的核貸能力,以及更廣泛應用的信用指標,進行定價與審核放貸,如美商Lending Club與Sofi。

(五). 區塊鏈與虛擬貨幣:涵蓋區塊鏈協議開發、數位貨幣、智慧合約、區塊鏈支付及結算、資產與身份管理等區塊鏈新創企業,如加商Ripple與BlockStream、英國的Coinbase等。

(六). 交易與投資:涵蓋投資管理、機器人諮詢、交易訂價與演算法、交易平台、清算。如提供全球自動化投資服務的金融科技公司,包括美國Wealthfront及Betterment公司,英商Scalable

Capital。

(七). 數據與分析:包含大數據解決方案、數據視覺化、預測分析、數據提供商,如德商Kreditech、美商Cloudera。

(八). 安全:包含數位身份、身份驗證、欺詐管理、網絡安全、數據加密的企業,如美商TeleSign、阿聯酋Shift Technology公司。

依據金融科技服務的市場對象,金融科技領域主要的目標為零售、大型公司與中小型企業市場,而財富與資產管理及資本市場也開始受影響。

三、金融科技投資趨勢

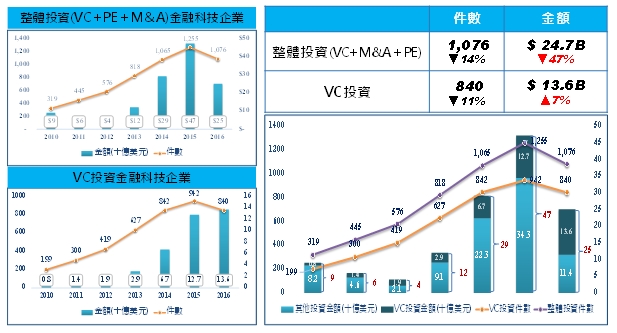

根據安侯建業會計公司(KPMG)金融科技報告的數據,Fintech帶進創新商業模式,在2014年吸引眾多投資人,2015年投資金額創歷史高峰,達470億美元。然而在2016年遭遇資本寒冬,Fintech企業收購與私募股權(PE)資金緊縮,儘管創投投資金額仍上升7%,但整體投資金融科技的件數(1,076件)與金額(250億美元)雙雙下滑14%與47%,其中下滑最明顯的領域為支付與P2P借貸,因發展相對成熟,加上美國P2P龍頭Lending

Club 2016年初發生醜聞,使得投資對趨於謹慎,惟有證明可商業化的創新方案方能獲投。

若僅觀察2016年創業投資(Venture Capital, VC)投資金融科技企業件數由2015年942件下滑至2016年的840件,減少11%,至於投資金額則是逆勢成長7%至136億美元,創下新高,主要因多件投向中國金融科技企業的鉅額投資。

資料來源:KPMG(2017),“The Pulse of Fintech Q4 2016:Global Analysis

of Investment in Fintech.”

圖一 金融科技整體投資概況

四、2016金融科技前十大個案分析

KPMG與H2 Ventures每年都會發布百大全球Fintech公司,以下針對其前十大個案,分析其商業模式的特色。。

(一). 螞蟻金服

螞蟻金服前身為支付寶,成立於2004年,致力於創造開放的金融生態系統,為小微企業與個別消費者提供普惠金融服務。螞蟻金服旗下項目包括支付寶、螞蟻聚寶、芝麻信用、線上銀行Mybank和螞蟻金融雲,業務涵蓋支付、財富管理、信用評價、私人銀行以及雲端運算服務。無疑的,螞蟻金服是Fintech巨獸,光是全球最大的第三方支付工具,支付寶,加上最大的電商網站阿里巴巴的淘寶天貓,便掌握取之不盡的數據資源,用於分析應用。

(二). 趣店

原名趣分期,2014年成立於中國,其主要業務為消費金融平台和微型信用借貸平台。專為學生族群量身打造的微型貸款網站,是一個分期付款和投資管理平台,針對沒有信用卡的年輕人大學生分期購物累積信用,目標為向目前未使用信用卡的廣大中國消費者,提供更多的融資選擇。然而,趣店的商業模式須面對阿里、京東等電商巨頭自身的購物分期服務,必須找到更多使用場景才能繼續成長。

(三). Oscar

Oscar在2013年成立於美國,專注健康醫療保險,定位其不只是保險公司還是健康管理公司,提供個人化的線上問診與健康管理的服務。由於資訊透明、納保和理賠手續簡便,廣受年輕人歡迎。然而,Oscar成立至今,因高額的醫療人事與業務開發成本,2016年上半年虧損達8,300萬美元,獲利仍未可期,近期該公司則有意由個人醫療險,轉往開拓企業端醫療保險。

(四). 陸金所

陸金所於2011年成立,為中國平安集團旗下的的一員。陸金所善用大數據與資訊技術,採用先進的風險評估模式與管控系統,提供網路借貸和財富管理平台。除了線上借貸之外,亦提供風險管理專業知識與金融資產交易資訊,針對企業、金融服務機構和其他合格投資者提供相關諮詢服務。由於P2P業務降至不到10%,因此將其分拆至陸金服,轉而主打綜合性線上財富管理平台。

(五). 眾安保險

眾安保險是中國第一家純網路保險公司,由螞蟻金服的馬雲、騰訊的馬化騰,以及中國平安的馬明哲等三大股東於2014年成立。三馬合作對其的公信力加分不少,累積了5.2億個客戶。眾安利用行動網路、雲端運算、大數據和其他新技術推動產品設計、自動保險理賠、市場定位分析、風險管控和後端理賠服務等多方發展,協助用戶取得旅遊、購物、醫療治療和投資等各式用途保險產品。

(六). Atom Bank

Atom Bank在2014年成立於英國,是第一家拿到英國銀行執照的純網路銀行,只能以App進入服務內容,採用生物辨識技術進行身份確認,開戶流程只要掃描身份證件與填寫基本資訊,簡便、透明、客製化的銀行App很受年輕族群歡迎。與傳統銀行印象大不同,Atom

Bank揭示了銀行業未來的發展,銀行服務所需要的人力將非常低,只是在陳舊的金融法規面前,束縛商業模式的創新。而英國作為全球金融中心,從執照的發放上,也看到了思維的突破。

(七). Kreditech

為德國金融科技公司,成立於2012年,結合非傳統的數據來源與和機器學習技術,處理每位申請人超過20,000筆的數據資料,對其進行信用評分與發放貸款。其數據資料來自於Facebook、Amazon與ebay消費紀錄、Paypal交易紀錄等,為無法獲得銀行服務的群體改善財務自由。Kreditech更提供友善的消費者貸款、數位錢包與個人財務助理,以及便利的數位銀行體驗。

(八). Avant

為美國的線上借貸公司,成立於2012年,與一般P2P貸款不同的是,放貸資金來自平台自有資金而非投資人,目前放款金額超過10億美元,平均貸款額度為8,000美元,最高可達35,000美元。Avant也是主打透過大數據和機器學習來建立精確的消費者信用資料,能有效降低違約風險與詐騙行為。

(九). SoFi

SoFi是美國另一家網路貸款公司,成立於2011年。其成立時的定位十分有趣,由於美國私校學費昂貴,其專門提供美國名校高材生低利學貸。Sofi預期這群名校高材生將有較高收入,亦較有還款能力。因此,違約率1.6%低於整體學生違約率的8%。資金來源為這些名校校友,除了提供較低固定利率的貸款,SoFi更將貸款證券化,而由於違約率低,穆迪給予3A的高信用評價。同時校友貸款給學生也建立起連結,成為人脈資源,投資也可獲回收。

(十). 京東金融

京東金融為京東集團下的新成員,成立於2013年。業務項目緊追螞蟻金服這個主要競爭對手。京東金融集團業務涉及七個行業:供應鏈金融、消費金融、群眾募資、財富管理、支付服務、保險和證券服務。京東金融提供的服務包括微型貸款、群眾募資、財富管理服務。京東金融利用交易紀錄與自行研發的信用管理系統,為企業和消費者提供多樣金融服務。

總結這十強來看,主要的Fintech商業模式大同小異,強調透過簡便、透明與易用的手續吸引用戶,搜集消費者或貸款者的大數據,並用人工智慧或機器學習分析進行風險控管。之後,以線上放款模式,去除中介機構耗時甚長的手續與不透明的費用。未來此種趨勢只會不斷進化,傳統金融行業被金融科技顛覆的時日逼近,順應潮流才能在未來保有競爭優勢。

五、金融科技的技術演進

對於金融科技發展的下一步,螞蟻金服技術長程立指出,過去10年,雲端、行動網路與大數據支撐了數位金融服務的蓬勃發展。但隨著金融科技發展,下一個10年將由人工智慧(AI)、區塊鏈、生物辨識等3項新興技術取而代之,掀起新一波數位金融服務普及化的風潮。其以「數位普惠金融2.0」來形容此浪潮將透過這3大金融科技技術,為居住不同地區的人們提供生活所需的金融服務。

AI是實現數位普惠金融2.0的關鍵技術之一,要達到金融服務普及化,最大的難題是如何利用有限的資源服務更廣大的用戶。而AI是最適合扮演金融生活領域專家的角色,透過自然語言的識別技術,結合深度學習與大量GPU的平行運算能力,AI能協助解決金融服務各項環節中所遇到的疑難雜症,也能提供客製化的金融服務。其應用包括智慧客服、信用和貸款、身份識別、風險控制、搜索推薦和廣告等服務,也能提供其他金融機構新的智慧服務,或是幫助企業進行財務決策等,並增強客戶的空間與時間價值。

當AI成為未來金融生活的一部份時,如何確保數位化的資料不會遭到竄改且具備利用價值是另一項必須解決的問題。區塊鏈技術提供了良好的解決方案,增加系統運作效率。區塊鏈所使用的分散式協同架構,以共識演算法與加密機制,提高「點對點」支付、價值轉移與數據分享的安全性。對消費者而言,區塊鏈技術賦予消費者更高的財務自主能力,並解決金融中介所產生的資訊不對稱問題。

最後,生物識別的身份認證技術,將會是所有金融服務未來能不能成功發展的一個重要基礎。目前已有越來越多的金融服務加入人臉或指紋(指靜脈)辨識應用,未來也將結合更多的生物辨識方式,如虹膜、聲紋與掌紋等,能以更真實且自然地方式識別每一個人的身份,「再過10年,生物辨識技術將成為身份認證新主流。」。

六、金融科技展望

(一). 各國官方逐漸認可金融創新的價值,監管模式創新有助於金融科技發展前景

金融科技發展日新月異,能否健全發展,與監管模式的創新息息相關。許多國家已認同金融科技創新的價值,並透過立法機制落實,例如2016年英國、澳洲、新加坡、馬來西亞與泰國都宣布實施監管沙盒計劃,此將激勵更多的金融新服務、新科技及新的商業模式。

(二). 保險科技熱潮持續

保險科技是金融科中較晚發展的次領域,從早期投資角度來看,目前仍處於成長區段。KPMG預計2017年創投或大型金融科技機構對專注於改善保險價值鏈各個環節(分銷、承保、理賠、客戶服務等)的公司仍保持高度興趣。此也意味著,將有更具規模的技術或商業模式創新崛起,顛覆既有的保險服務型態。傳統保險業者將更需要思考其價值鏈的軸轉(pivot)、更多元的合作模式、企業內創新與新形態保險服務模式的磨合。

(三). 人工智慧與區塊鏈技術將加速金融科技發展

新興科技+金融的新創企業備受矚目,人工智慧應用於金融服務的新創企業成為創投與金融機構的重要標的。此外,區塊鏈應用於多元領域,但在金融服務上的創新價值較為明確。最終能否留存於市場,關鍵在於客戶與經營上的剛性需求,而非僅是Good

to have的產品。

(四). 金融科技服務對象從2C移轉至2B

根據花旗銀行的研究,2016年第三季之前,全球60%的金融科技領域投資集中於B2C企業。然而,資本市場的風向已向B2B企業移轉,尤其是隨著越來越多金融機構開始擁抱金融科技革新,不論是透過投資、收購或合作的方式,金融科技新創將更具誘因,而能解決傳統金融服務痛點的B2B方案也將更為多元。

(五). 金融業仍是驅動我國金融科技創新服務的關鍵力量

國外金融科技隨著創新、監管、再創新的步調不斷前行,並透過科技的支持以及新創企業的興起,不斷迭代出更為多元的商業模式。回到國內,行政院通過金融科技創新實驗條例草案,目前仍待立法院審議。該草案雖有利於金融創新服務的催生,但若考量後續修法時程所造成的空窗期,以及「延長」試驗的機制因應,科技新創企業欲打破法規的藩籬仍須有長期作戰的本錢。

換言之,金融科技創新實驗條例的落實,對新創企業的助益有限,金融科技服務的推動仍將由現行金融業者所掌握。觀察目前市場上較受關注的數位金融服務多由金融業者推出,如網路銀行、電子錢包、財富管理、UBI保險等,就算是近期推出的Apple

Pay、Samsung Pay或Android Pay,亦是建構於現有的信用卡體系之上,新創企業較難在市場上展露頭角。未來台灣金融科技的發展,現行金融業者仍將扮演關鍵角色。不論是透過內部創新,推動系統升級與轉型,設立新金融部門,開發數位金融服務,抑或是透過辦理黑客松與金融創新競賽,廣納跨領域人才,均是維繫數位時代下金融競爭力的積極作為。