川普新政下台灣投資趨勢機會與挑戰

2017年9月 | 下載本篇文章PDF檔、簡報PDF檔摘要

川普總統上任後即以「美國優先」作為經貿政策的主軸,從貿易保護主義退出TPP到邊境調整稅的提出,對內從減稅到提供各類獎勵措施,無異是希望製造業回流美國或投資美國,像鴻海在今年7月份宣布百億美元投資案,威斯康辛州即於9月13日通過相關投資案30億美元獎勵金,成為美國史上給予外商單筆最大的補助額度。這波投資趨勢配合川普總統「美國製造」政策,雖因企業投資時程未定及實際投入金額及投產效能尚未明朗化,短期內投資成效仍未顯現,但隨著企業投入美國資金增加,可能排擠其對國內的投資意願及規模,但赴美投資後,反而有助於台美間科技合作與市場商機開拓。因此,建議:(1)投資美國即體現「製造即供應」產銷體制,企業應及早導入智慧、節能及工業4.0等技術能量,以利未來布局之需;(2)在台企業應更務實地靈活調整供應鏈,邁向多元合作的貿易及投資模式,以減輕「美國製造」政策效果帶來的衝擊。

一、前言

川普總統上任後,即提出「美國優先」作為施政的主軸,不管是貿易、稅務、移民或外交事務,都會以「美國製造」為原則,除了嚴苛要求貿易夥伴國家市場自由化、對貿易逆差國家採取調查和制裁行動,其目的在保護美國市場,打開國外市場,以確保美國工人的就業機會,並企圖跳脫WTO的多邊體系規範,像退出跨太平洋夥伴協定(TPP),以及考慮對企業海外代工產品回美銷售徵收「邊境稅」,減少貿易逆差等貿易保護措施,另一方面他提出減稅導引資金回流或透過選擇美國(Select

USA)計畫等招商引資。

從經濟部投審會統計,今年前8個月核准僑外投資無論在件數及金額分別衰退5.6%及26.6%,反觀台商赴美投資核准金額3.9億美元,已經超過去年全年赴美投資額度。今年9月20日率團到美國參加「選擇美國」高峰會的總統府國策顧問何美玥在華府記者會表示,「可能發生的投資大概有340億美元」,主要為石化相關產業,還有電子、紡織產業等。[1]

雖然今年前8個月,實際核准金額與有意赴美投資總額差距甚大,可見川普總統一連串力主「美國製造」的經貿策略,再加上美國龐大市場的誘因,讓許多台灣企業紛紛表示要響應這波投資美國的行動。

川普總統新政給予企業新的投資方向,是否是台灣重新連結美國機會?或是在此投資趨勢下造成台灣產業空洞化等議題值得持續觀察。因此,本文將從川普新政中「美國製造」政策與台商赴美投資概況,分析對我國企業影響與因應。

二、川普「 在美國製造」政策及成效

(一)政策說明

其實在歐巴馬總統八年任內,已大力推動美國重返製造政策,從2009年起,陸續實施「重振美國製造業框架」、「國家出口倍增計畫」、「美國製造業促進法案」、「先進製造業夥伴關係計畫」等政策措施,從勞工培訓、稅制、補貼、法規修訂等措施著手,鼓勵製造業回流美國,創造新的工作機會。在歐巴馬執政階段的2010~2015年製造業新增就業人口達84.2萬人,成為政府的重大政績。

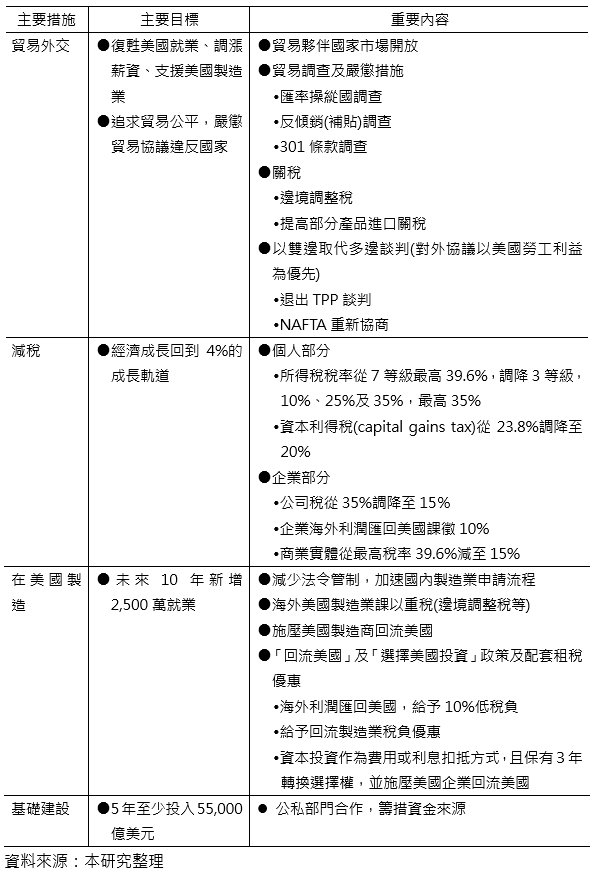

川普總統的經濟政策係將「美國優先」列為施政重點之一,除今年六月上半月專題介紹「能源政策」重點外,也為復甦及確保美國勞工的就業機會,希望能透過招商引資作法,在未來10年內新增2,500萬個就業機會,讓美國經濟能重回4%的成長軌道。其政策重點如表1所示,在貿易外交方面,追求貿易公平,除了要求貿易夥伴國家開放市場自由化,對貿易逆差國家的進行匯率操縱取調查、反傾銷調查,嚴懲貿易協議違反國家外;並企圖打破WTO的多邊體系規範,上任後即退出TPP,也要針對北美自由貿易協定(NAFTA)進行協商,甚至近日也將重啟「301條款」調查 [2]

,以強勢作法輸出「川普式」的美國經貿規則。

對內方面,川普總統主張降低聯邦政府的管制、減稅與重視基礎建設等經濟施政,尤其他強調製造業對經濟成長與所得創造的重要性,製造業發展具有高度的乘數效果,包括新增加1個製造業工作,將可以創造4個其他行業的工作機會或製造業投資1美元,將可對全美經濟創造1.81美元的效益[3]

。企業的設廠與投資決定會影響其公司經營策略,因而抨擊在高稅率政策或不當的貿易談判與不公平的貿易競爭時,加速企業的海外投資。

另以自動化極高的德國與日本為例,其製造業就業人口比例現今仍維持20%與17%,但美國已從1997年的22%調降至8%,若要打破服務業主導的薪資偏低情形,惟一是透過製造業發展,才能真正提高藍領階級薪資的機會。因此,美國要重振製造業的生產,包括太空、醫療設備、化學、電腦晶片、電子、引擎、汽車、製藥、鐵路運輸、機器人、3D列印、樹脂、以及造船等等領域。

其具體作法,包括透過減稅提高「美國製造」的誘因,包括個人稅外,公司稅(corporate tax)將由現行35%降至15%;商業實體[4](pass-through

business)最高稅率39.6%減至15%;美國跨國企業改採屬地主義且海外利潤匯回稅(repatriation tax)也從現行35%調降至10%,除避免企業延遲納稅情事外,將獎勵超過2.6兆美元的海外獲利匯回美國,促進國內投資。另外,製造業可選擇將資本投資作為費用或利息扣抵方式,且保有3年期間轉換選擇權利;企業設置公司內幼兒照顧場所,扣抵額將由15萬美元提至50萬美元等。在回流美國或選擇美國投資計畫方面,減少法令管制加速國內製造業申請流程、施壓美國製造商回流美國外,也提供在美國蓋設工廠或遷廠優惠條件,包括地方政府的租稅減免、外國廠商來美投資優惠條件、鬆綁當地排斥外來競爭者的相關法規等協處。

表1 川普總統主要經濟政策主軸

(二)政策成效—企業掀起投資美國熱潮

美國貿易保議主義側重在中美間龐大的貿易順差,這些順差有很大部分是來自國際產業分工所帶來的「順差移轉」,尤其是隨著台灣、日本和韓國產業轉移到中國進行加工貿易。若川普總統對中國祭出貿易制裁,採取進口限制或調高關稅而產生轉單現象,無異會嚴重打擊中國經濟及產業發展,也會增加這些因「順差移轉」的企業在中國營運成本及風險。

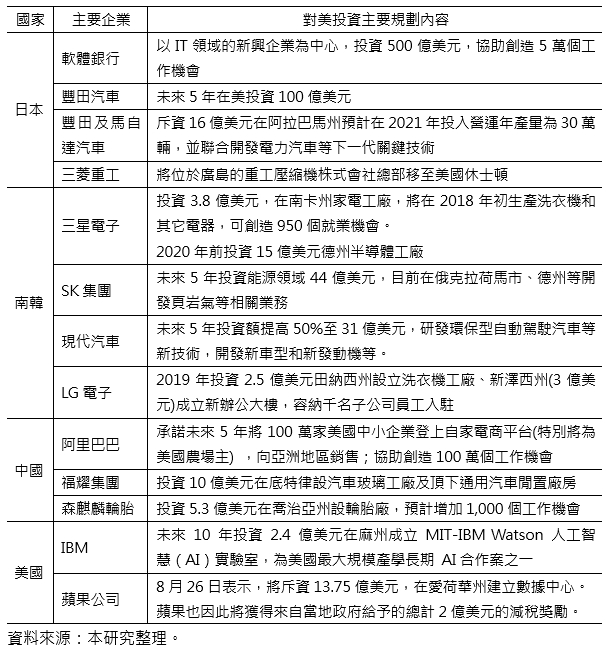

因此,當美國川普總統向蘋果、軟銀、阿里巴巴等知名企業家招手,「歡迎投資美國」,到後來他再提出降稅等利多條件誘因下,不僅跨國美國企業回流開始回溫,也提高許多日韓等亞裔企業前往美國投資意願,如表2。依據日本財務省公布2016年國際收支為例,日本對美國的FDI達到5.7兆日元,比2015年增長5.6%,而美國對日本FDI則為6,325億日元,僅達1成之多,連日本Recof公司統計2016年日企對美國企業的併購計206件,比2015年成長24.8%。尤其2016年12月,日本軟銀宣布將以IT領域的新興企業為中心向美國進行500億美元的投資案,今年1月豐田汽車公布未來5年內100億美元投資計畫[5],並與馬自達合力斥資16億美元在阿拉巴馬州聯合開發電力汽車等下一代關鍵技術等。

今年6月韓國文在寅總統首度訪美期間,隨訪的韓企包括三星、LG、SK、斗山集團、CJ集團等52家合計在未來5年內投資128億美元,投資主要集中於興建廠房及擴充生產設備、或技術研發、企業併購等領域。在中國部分除阿里巴巴外,福耀集團亦投資10億美元,在底特律設立汽車玻璃工廠,並頂下通用汽車閒置廠房等。

表2 知名企業在美國製造的投資規劃

三、對台灣影響

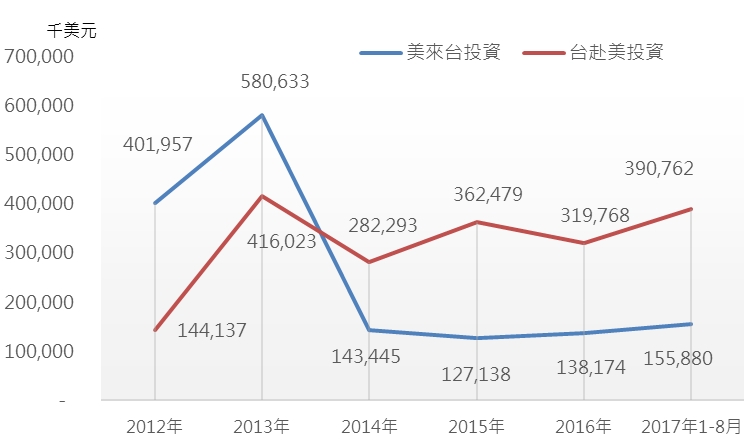

依經濟部投資審議委員會統計台美間投資概況,如圖1所示,自2014年起台灣赴美國投資金已經超過美國來台投資額,且今年前8個月,核准台商赴美投資額3.9億美元,已超過2016年全年的總投資額度。未來像台塑集團及中油分別投入94及100億美元於美國設立石化一貫案等,再加上鴻海啟動100億美元面板廠投資案,以及義聯集團33億美元電爐煉鋼廠等,預估台商這波「在美國製造」的投資規模可能超過300億美元。

資料來源:經濟部投資審議委員會。

圖1 2012年迄今美台間之投資概況

從這波台商前往美國投資者的樣態分析,科技業除了以蘋果旗下智慧手機iPhone主要組裝代工及零組件企業-鴻海為主,投資額100億美元,在威州新增設8K液晶面板廠,創造1.3萬個就業機會;其次肇因於美國頁岩氣帶動全球石化產業革命,加上美國鬆綁能源法規,致美中日等石化業者紛紛前往美國投資,而台灣的台塑集團136億美元全數投資美國石化廠,預計2022年連以94億美元新建路易斯安那州乙烯廠投產後,4座乙烯廠年總產能422.5萬噸,將超過台灣六輕(293.5萬噸),成為台塑集團最重要的生產基地、中油預計投資100億美元設立石化一貫廠等,傳統產業如近客戶服務動機的維熹則在田納西州設電源線廠,還有宏遠紡織、義聯鋼鐵、東陽、喬山、上銀等亦有投資計畫。

因此,對台灣可能的影響分析如下:

1. 短期因投產時程未定,對國內產業供應鏈影響尚難評估,惟長期隨著企業投資美國資金增加,加深資金磁吸效應而排擠國內投資規模與意願

由於美國工業用地、電價都比台灣便宜,工業用水若美中地區因鄰近五大湖區的水資源無虞,雖然美國製造業人力成本平均高於台灣,但可運用自動化生產,並結合機器人、物聯網等來降低用人成本,再加美國提供的降稅及其他租稅獎勵方案,像鴻海百億美元投資案取得30億美元的獎勵方案、蘋果13.8億美元投資數據中心,愛荷華州給予2.1億美元獎勵方案,不僅美國企業回流美國,也掀起台日韓等國企業的投資熱潮。因此,現階段台商「美國製造」投資趨勢雖屬個案,加上企業投產時程未定及實際投入金額皆未明朗,短期間內投資效應仍未顯現,因此對目前國內產業供應鏈影響仍屬有限。惟長期而言,隨著投資案明朗化,企業投入資金增加,可能產生排擠效果,進而影響企業在國內投資的意願及規模,宜審慎因應之。

2. 赴美投資後,有助於台美間科技合作與市場商機開拓

由台商投資地點選定,可看出企業投資布局的重點有三,其一是成本考量;其二當地市場商機;第三是為企業未來發展的前瞻性所進行的規劃。像義聯集團的鋼鐵廠,著眼於成本降低,沒有關稅或傾銷稅問題,亦直接透過軌道運輸運至全美各地;喬山科技在威斯康辛州設廠,可以美國公司名義爭取成為美國國防部的供應鏈商之一,亦可配合全美運動研究最佳的威斯康辛大學的研發;宏遠紡織在北卡羅萊納州設廠,因全美紡織研究最頂尖的當地的州立大學,可協助其升級製造技術發展無人化工廠等。[6]

此外,勤業眾信《2016年全球競爭力指標報告》指出依據12項競爭力要素指標顯示,美國將在2020年超越中國,成為全球製造綜合競爭力第一名的國家[7]

,加上川普總統也預計在10年內,增加2,500萬個就業機會,重回4%GDP成長軌道。因此,美國依舊在「科技創新」領域保有優勢,包括先進製造技術、先進材料與預測分析等領域,再加上美國重視及推廣基礎建設,未來與科技相關包括超迴路高鐵與物聯網應用系統等亦為研發重心。因此,如何善用美國在地「科技創新」領域進行合作,開拓市場新商機可以作為企業長期布局的重心之一。

四、結論與建議

根據OECD分析,美國是台灣第三大出口市場,台美之間的貿易又以中間財為主,台灣對美國的貿易依賴程度較高,加上中國出口美國的台灣附加價值高達約四分之一[8]

,將來川普總統若對中國進行貿易制裁,將衝擊全球供應鏈,也會讓以中間原材料供應的台灣受到不小的打擊。且未來值得注意的是,川普總統的「美國製造」政策還可能要求「一條龍」地從零組件到成品等所有產品都必須在美國生產,這對目前兩岸合作視美國作為主要出口市場的模式,帶來「顛覆性」的破壞,進而限縮台灣在全球供應鏈的出口能量。目前台灣企業已掀起赴美投資熱,短期間雖不致於對產業鏈產生太大影響,但此一投資趨勢長期發展,勢將翻轉「台灣接單、中國生產、出口美國」的三角產業分工體系,可能變成在中美兩地生產的新格局,造成台灣產業空洞化。因此,建議:

1. 投資美國即體現「製造即供應」產銷體制,應及早導入智慧、節能及工業4.0等技術能量,以利布局之需

台商「美國製造」策略即是將供應鏈拉回到美國,相對而言,對相關製造條件的把關將會變得更嚴謹,尤其成為美國在地供應鏈一環的台商,需要強化接軌美國官方及產業界的認證標準,包括取得全球通用的企業身分編碼(D-U-N-SR

Number)等[9],以增進上下游夥伴的信賴關係等。因此,台商要前往美國,或可藉由美國雄厚的技術工程環境,對科技製造進行合作,加速導入智慧、節能及工業4.0等技術,以做好事前的布局。

2. 在台企業應更務實靈活地調整供應鏈,邁向多元合作的貿易及投資模式,減輕「美國製造」政策效果帶來的衝擊

就全球布局角度看,投資美國可強化全球運籌能力,減緩台灣過度依賴中國,以及融入美國在地價值鏈,並貼近北美終端消費市場,讓企業能在「製造即供應」、「製造即採購」及「製造即市場」等面向建立自己的競爭優勢。但在台灣產業也要加快調整目前「台灣接單、中國出口」的三角貿易型態,邁向多元合作的貿易及投資模式。

像在中國作前段的半成品,再回台灣進行後段加工,或配合新南向政策轉移至東南亞處理,再以第三國產地產品迂迴出口美國;或與美國建立夥伴關係,推動美台創新連結,合作發展次世代創新技術,以及共同開發中國大陸在內的全球市場;或在新南向國家建立新的兩岸產業合作模式等。至於深根中國的企業可考慮在當地進行零組件和材料研發的「地產地銷」模式,減輕「美國製造」回流所產生的影響。

附註:

- 係依據經濟部今年5月公布「美國重大貿易逆差綜合報告台灣評論意見」提及台灣有意赴美投資廠商,包括台塑、中油、燁聯、宏遠及鴻海等,初估總投資額達341億美元。

- 美國貿易代表辦公室根據《1974年美國貿易法》(Trade Act of 1974)第301條款的規定,每年年末發行一份關於各國保護智慧財產權狀況的年報,讓美國政府可以參照,並決定是否對不注重智慧財產權保護的國家進行貿易報復。

- 劉錦添(2017.3.31),《川普經貿政策的邏輯與方針》。

- 係由企業主計算本身所得後、以個人所得稅率繳納,包含小型合夥公司或獨資自營公司,大型跨國法律事務所、避險基金、依報導連川普本身房地產和品牌事業也都可適用。

- 日經中文網(2017.2.19),《日本對美直接投資額遠超美國對日投資》,網址:https://zh.cn.nikkei.com/politicsaeconomy/epolitics/23633-2017-02-09-09-03-31.html。

- 黃世聰在劉寶傑主持的《關鍵時刻》節目中提及,摘自大紀元日報(2017.7.16),《川普號召力發威 郭台銘領軍 台商來美設廠》。

- 中央社訊息平台(2017.2.6),《川普新政與全球經濟趨勢 對台產業和資本市場之影響 勤業眾信:透過再平衡策略 2017年台灣再造顛峰》,網圵:http://www.cna.com.tw/PostWrite/NewsPrint.aspx?ID=208350。

- 吳福成(2017.9.8),《台灣經濟產業在變動格局下的出路》,經濟部專業人員研究中心國家經濟與產業發展研習班專題報告。

- 援引孫偉真美商鄧白氏總經理(2017.8.24),《專家傳真-大數據布局,從美國製造起跑! 》,中時電子報。