全球信用緊縮之可能影響

2017年10月 | 下載本篇文章PDF檔、簡報PDF檔摘要

受惠於全球景氣穩健復甦,美國聯準會率先啟動升息與縮表,緊接著加拿大於今年二度升息,英國亦考慮進行逾10年的首次升息預期,隨著歐洲央行的購債計畫將在今年 12 月到期,市場預計歐洲央行可能會宣布退場計畫。顯示各主要國家都開始準備緊縮貨幣,而政策調整在步調上的先後不一致則是根據各國經濟復甦的時間先後和程度來決定。本文從各主要國家的貨幣政策走向,探討全球信用緊縮之下,透過貨幣政策的傳導機制,恐將影響(1)房市:房貸利率上升,新興市場資產價格面臨重估壓力、(2)股市:資本市場波動加劇,部分資金將從股市轉往債市、(3)債市:企業舉債成本提升,未來發債籌資途徑面臨改變、(4)匯率:美元長期需求走強,非美元貨幣貶值壓力大。在政策調整過程中對於全球金融市場的波動加劇恐難以避免,建議未來在投資金融市場上,仍應以保守為上,採取多元配置、避險策略的投資方式,增加投資組合的彈性空間,以因應市場突發事件。

一、前言

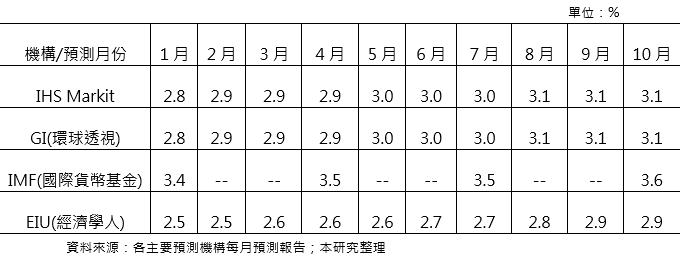

自2016年第四季以來,全球景氣逐漸轉好,各大主要經濟預測機構屢次上調2017年全球經濟成長率(如表1所示),顯示世界經濟穩健成長。以IHS

Markit為例,年初預測今年全球經濟與商品出口值成長率,分別為2.8%與2.9%,然而根據10月份的最新預測,已將全球經濟成長率上修至3.1%,且商品出口值成長率則大幅上修至10.2%,主因在於全球主要經濟體同步擴張與大宗商品價格回升,帶動貿易活動回溫;就經濟學人(EIU)來看,2017年美國聯準會(Fed)已調升兩次利率,主要經濟體的通貨膨脹率也逐漸加快,加上已開發國家失業率的降低,種種指標都顯示今年的全球經濟有望加速成長,因此EIU預估2017年全球經濟成長率從原本1月預測的2.5%調高為2.9%(10月預測)。

隨著全球景氣穩健復甦,美國經濟好轉,就業市場表現良好,通膨增溫。聯準會(Fed)自2016年12月中至今已升息3碼,聯邦資金利率目標區間從0.5%-0.75%調高至1%-1.25%,並於2017年6月中宣佈縮減資產負債表的方針,10月開始執行縮表,重申執行貨幣政策正常化的立場。

有鑒於美國的政策利率三度調升與縮表,其他國家的央行,特別是歐洲央行亦開始更加積極地考慮這個問題,歐洲央行6月會議紀錄顯示決策官員討論到不再擴大購債計畫,即為量化寬鬆退場預做準備,使得全球貨幣政策朝向正常化的態勢更加明顯。就近期的發展來看,加拿大受惠於第2季經濟成長與消費支出強勁、穩健的就業與薪資成長,已於2017年9月6日宣布升息1碼,是自7月以來第二度升息。此外,受服務業與工業產出強勁帶動,英國第3季經濟成長意外加速,超出市場預期。這項數據也強化外界對於英國央行最快將在11月進行逾10年首次升息預期。

整體來看,世界主要經濟體復甦的趨勢一致,經濟發展態勢良好,但低通貨膨脹是全球普遍問題,因此各國央行需要在穩定產出和通貨膨脹兩個目標之間權衡。全球經濟形勢的高度關聯導致了各大央行政策的趨於一致,各主要經濟體都開始或準備開始將寬鬆的貨幣政策轉為緊縮。而政策調整在步調上的先後不一致則是由各國經濟復甦的時間先後和程度決定的。這波資金縮緊情勢將可能對全球及台灣產生衝擊,對此,本文將從各主要國家的貨幣政策走向,來探討全球信用緊縮可能造成的影響與因應。

表1 各主要預測機構對於2017年全球經濟成長率之預測

二、主要國家貨幣政策走向

(一)美國

隨著美國經濟穩健復甦,過去Fed的寬鬆貨幣政策也要開始正常化,這包括聯邦基金利率要逐步回升到中性水準,Fed資產負債表也要收縮到相對正常的水準,長期過度寬鬆的貨幣政策會導致美國經濟過熱,造成資產泡沫和通膨飆升的風險。Fed於2008/11首度推出資產購買計劃,其後6年內共歷經了4輪量化寬鬆(Quantitative

easing ,QE),促使Fed資產負債表規模由2007年底的9,222億美元快速擴大逾5倍,至2015年1月已來到歷史新高4.5兆美元,雖然Fed已於2014年10月底正式停止QE,僅透過再投資方式維持寬鬆規模,後續資產負債表規模幾無波動,目前的資產規模為4.43兆美元(2017/10/18),其中,主要組成資產項目為公債(Treasury

securities)與不動產抵押貸款證券(mortgage-backed security, MBS),其規模各2.46兆、1.77兆,占比為55.62%、40.14%。

事實上,自2014年9月起美國Fed啟動貨幣政策正常化以來,市場即預期Fed將開始升息,然受到金融市場震盪、政治不確定因素、經濟結構問題未解、潛在GDP成長縮小等,使其屢次延後升息,加上油價回揚可能推升通膨走高的擔憂不減,也增添Fed需加速升息的壓力。

不過自2017年以來,受惠於全球經濟穩健復甦的影響,美國就業市場表現良好,通膨增溫。因此,Fed自2016年12月中至今已升息3碼,聯邦資金利率目標區間從0.5%-0.75%調高至1%-1.25%,並於2017年6月中宣佈縮減資產負債表的方針。根據過往Fed的會議記錄,對於縮減資產負債表的相關內容卻也越見詳細。2017年1月會議紀錄僅稱未來將討論債券到期再投資的策略,但3月會議記錄已稱今年稍晚將開始減資產;5月會議記錄不但稱今年將減資產,甚至已提到未來債券到期再投資比率調整的頻率;6月則宣佈縮減資產負債表的方針,計畫將逐步減少已持有的到期證券本金進行再投資來縮減資產負債表;7月則使用「相對很快」的字眼來取代「今年」開始縮表的用語;10月正式宣布啟動縮減資產負債表,且同時維持今明(2017及2018)兩年各升息三碼的預期不變,根據芝加哥期交所(CME

Group) 12月升息1碼的機率高達96.7%[1]。

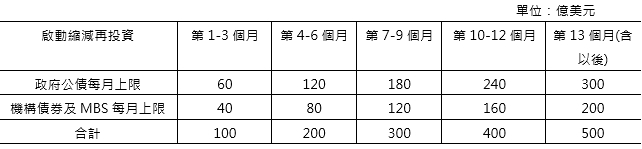

根據聯準會2017年 6月公布的縮表規劃,如表2所示,其資產負債表所持有的政府公債,初期每月縮減規模上限為60億美元,之後將在1年間每3個月把縮減規模提高60億美元,直到每月縮減規模達到300億美元。至於Fed資產負債表上的機構債與房貸抵押證券(MBS),初期每月縮減規模上限為40億美元,之後將在1年間逐季將縮減規模提高40億美元,直到每月縮減規模達到200億美元。透過在資產負債表中減少資產端的債券,同時,回收負債端的美元來抵消過去發鈔中產生的借款,實現資產負債表規模的整體縮減。值得注意的事,Fed縮表並非是直接賣出手中所持之公債與

MBS,而是減少本金再投資的回購力道,慢慢收回對於債市的吸納,使債市感受到市場需求量下滑。

表2 美國聯準會每月再投資縮減上限

註:未來到期本金只有超過逐漸調高的上限之部分才能再投資

資料來源:Federal Reserve(2017),”Addendum to the Policy Normalization Principles

and Plans,” Jun.14.2017;中央銀行理監事聯席會議會後記者會簡報,2017.06.22.

如果按照目前的資產負債表規模與縮表方針來看,啟動後第一年的縮表金額並不大。不過可以預期的是,隨著縮表的進行,利率亦會受到影響,根據Kansas City Fed機構的研究指出縮表減資約當調升聯邦資金利率的效果,若在二年內資產縮減6,750億美元,效果等同聯邦資金利率調高1碼[2]。另外,Deutsche Bank的研究則推估每減少1千億美元公債部位,約可推升10年期公債殖利率3個基點-6個基點[3]。外界一般預期縮減後規模將維持在2.5兆美元至3兆美元之間。

(二)歐洲

過去在全球金融危機及歐債危機的背景下,歐洲央行(ECB)實施長期再融通操作及資產購買計畫;2014年上半年以來,面對低成長、低通膨及強勢歐元的三重壓力,ECB則採行負利率手段,再搭配資產購買計畫及長期再融通操作。種種手段,使得ECB的資產負債表從2006年底1.15兆歐元快速增加至2017年10月4.36兆歐元(約5.12兆美元),其資產規模已超過美國,相當於日本的國內生產總額(GDP)的水準,而融資利率則從2008年3.75%一路下滑至2016年3月的0%為止。

儘管今年以來歐洲央行維持主要政策利率不變,融資利率為0%,存款準備金率為-0.4%,以維持相當程度的寬鬆。歐洲央行強調通脹壓力低迷,經濟金融前景混亂,是長期維持低利率水準的主要原因。ECB並於2016年12月決策會議上,宣布將其購買資產計劃延長至2017年12月。不過,隨著通縮風險的減退和經濟成長前景的改善,亦宣佈自今年4月開始,資產購買速度從每月800億歐元降至600億歐元。

觀察歐洲近期經濟數據,根據歐盟統計局(Eurostat)最新公布2017年第二季歐盟28國(EU 28)及歐元區19國(EA 19)的經濟成長率,相較於去年第二季,分別是2.4%與2.3%;另外,參考歐盟委員會公佈的綜合經濟觀察指標(Economic

Sentiment Indicator, ESI):歐元區在2017年9月的ESI為113.0點,較前一個月上揚1.1點。歐盟9月的ESI也是113.0點,亦較前一個月上揚1.1點。歐元區ESI是2007年6月以來的新高;而歐盟ESI則是2007年7月以來的新高,皆為全球金融危機後的相對高點,意味歐洲近期景氣的樂觀氛圍仍持續。

有鑒於經濟基本面已經能夠支持ECB宣布進一步撤出超寬鬆貨幣政策,但為避免過度刺激歐元升值,外界普遍預期ECB將在10月的決策會議上宣布減購資產計畫,且預計減購資產規模中位數為從現行每月600億歐元降至400億,不過但對於減購資產結束的時間點則看法不一,大多數專家認為ECB將在明年第二季~第三季結束購債。

(三) 日本

根據日本銀行(BOJ)所公佈的資料,截至2017年10月20日為止,BOJ所擁有的資產高達515.4兆日圓(約4.54兆美元),已超過美國Fed的資產規模,相當於日本GDP的9成以上,顯示日本自2013年以來開始大量印鈔積極量化寬鬆貨幣刺激措施以來,其資產負債表已狂飆3倍之多。然而,日本的通貨膨脹率仍僅有0.2-0.3%左右,離2%的政策目標仍有距離。

為此,BOJ在2017年9月的決策會議宣布維持政策利率-0.1%、每年80兆購債規模,控制10年債券殖利率於0%附近政策不變、維持6兆日圓指數股票型基金(ETF)與900億日圓不動產投資信託(J-REIT)購買量,商業本票(CP)與公司債續維持購買2.2兆與3.2兆日圓、控制殖利率曲線下的QQE政策等貨幣政策不變,符合市場預期。而會後聲明續強調日景氣溫和擴張,核心通膨年增率雖已達0.5%附近(前次為0~0.5%),然對通膨預期用語仍採疲弱。此外,日銀總裁黑田東彥於會後記者會也表示,貨幣政策是針對日本經濟,不會隨著美聯準會進行貨幣政策調整。因此,倘若日本央行對通膨態度仍偏保守,且今年受到薪資成長幅度有限與國際油價低基期因素漸退影響,通膨短期大幅上揚機率低,日本央行調整空間有限。

儘管日本國債購買已占市場總量的40%,ETF也將近半,市場留給日本央行繼續寬鬆的空間越來越小。但在結構性問題尚未解決時,且通膨又回落到通縮邊緣,日本央行已經是黔驢技窮,只能硬著頭皮繼續在寬鬆道路上走下去。再者,日本第48屆眾議院大選結果剛出爐,自民黨與公明黨席次再次超過2/3,使得安倍首相明年續任自民黨黨魁機率高,顯示安倍經濟學得以持續推動,在目前經濟基本面顯示景氣僅溫和擴張、通膨仍低,因此預期積極財政政策與寬鬆貨幣政策不會改變。

三、全球信用緊縮之可能影響

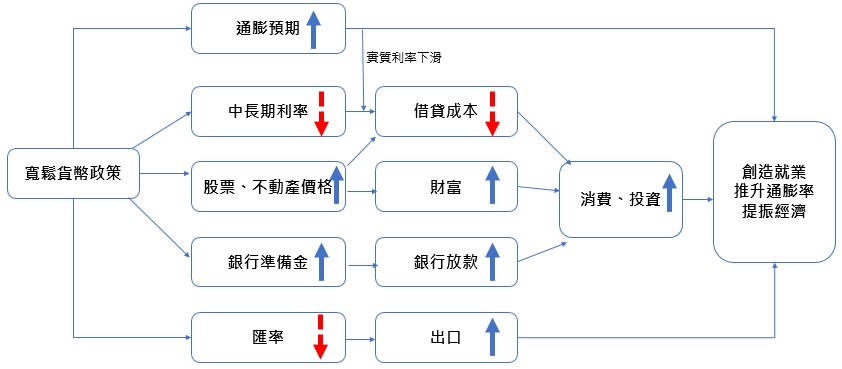

主要國家的信用緊縮對於全球經濟與金融市場的影響,在於當初主要國家的央行在執行量化寬鬆貨幣政策時,主要就是藉由推升股價、房價等資產價格,藉由創造財富效果來刺激景氣;其次,壓低中長期利率,藉此降低企業及民眾借貸成本;促使銀行準備增加,提振銀行放款;壓低本國匯率,達到刺激出口、提高通膨預期等方式,都希望達到激勵經濟活動、創造就業的結果(過去量化寬鬆傳遞管道如圖1所示)。反之,縮減資產意味著政策已轉為反向收回流動性,若回收速度過快,恐將進一步波及經濟成長與通膨下跌。

假設中央銀行要購買或銷售債券來調整銀行儲備,並調整貨幣供應量,它最初會作用於政府債券市場,然後影響到公司債券和普通股票市場,最後才影響到實物市場。這意味著貨幣供應量的變化首先影響到金融市場(股、債、匯市),然後影響到實體經濟。因此,本研究將從房地產、股市、債市與匯市的角度,來探究全球信用緊縮之可能影響。

資料來源:中央銀行(2014/1/16)

圖1 量化寬鬆政策的傳遞管道

(一) 房市:房貸利率上升,新興市場資產價格面臨重估壓力

貨幣政策對於房價的影響主要在於信用貸款因素和利率因素。就信用因素的傳導途徑來看,央行透過法定存款準備金、再貼現率、公開市場操作等工具調節貨幣供應量,而貨幣供應量影響銀行放貸能力和資金流動性程度,進一步決定民眾購房貸款獲取程度和購屋意願,從而帶動房價。在寬鬆貨幣政策下,貨幣供應量和流動性增加,銀行放貸能力提升,居民能夠獲取的貸款增加,最終推升購屋需求和房地產價格。

就利率因素傳導路徑而言,利率從購房的資金成本和投資收益兩個方面影響購房需求和價格。首先,寬鬆的貨幣政策使得利率下降,意味著貸款資金成本下降,引起需求變化和房價波動。其次,由於房地產兼具投資品的金融屬性,對投資者而言也是重要的資產配置選項之一。過度寬鬆貨幣造成實際利率為負,讓大量資金流向房地產投資和投機,從而推升房價。

就日本80-90年代的房地產泡沫經驗來看,在廣場協議後,由於日本政府擔心日圓升值提高產品成本,所以日本央行調降貼現率從5%降為2.5%,加上日本政府放鬆金融管制,使得日本企業在1985-1989年間融資金融上升了5.5倍。加上銀行積極放貸推波助瀾、日圓升值預期吸引熱錢湧入,在低利率和流動性過剩的背景下,大量資金流向房市。1985年-1988年,東京商業用地價格指數成長了近2倍,房價嚴重偏離基本面。其後,在貨幣緊縮下,房市泡沫轟然破裂,日本陷入失去的二十年和長期通縮[4]。

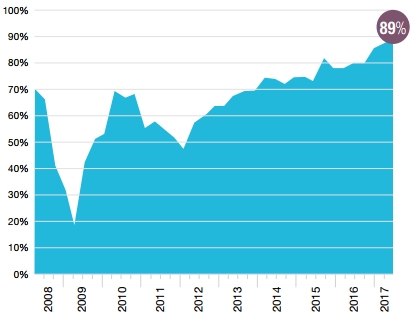

根據國際地產顧問公司萊坊(Knight Frank)發布2017年第二季「全球房價指數」,調查的55個國家與地區的房價表現,其中48個國家與地區房價過去一年呈現上漲,換句話說高達9成房價均呈現增值,且從歷史資料觀察,全球房價增值的國家比例,自金融風暴後快速增加(如圖2所示)。一旦全球信用開始緊縮,新興市場資產價格面臨重估壓力。因為,美元在全球貨幣體系中處於核心地位,各新興經濟體的匯率都主要盯住美元。美國無論是升息還是縮表,都是緊縮性的貨幣政策,增加新興經濟體的資本流出壓力,推動美元走強,新興市場的匯率承受壓力,新興資產價格將面臨重估。

資料來源: Knight Frank Research

圖2 全球各年度房價正成長變動之比例

(二) 股市:資本市場波動加劇,部分資金將從股市轉往債市

從經濟學的角度來看,貨幣供應量的變化會透過一定的傳導機制影響到股票價格。當貨幣供應量增加時,人們持有更多的貨幣,貨幣的邊際收益下降,讓目前的股票收益低於預期的收益,促使人們購買股票,引起股票價格上升;從利率的角度來看,隨著貨幣供應量的增加,利率水準會隨之下降,由於股票的價格等於按利率貼現的預期收益流量,與利率成反比,亦會提高股票的預期收益的現值,從而進一步促使股票價格上漲;從流動性方面來看,如果央行以快於正常速度增加貨幣供應量時,民眾會發現自己手中持有的現金多於日常交易所需,於是他們會調整資産組合,把其中多餘的一部分用來購買金融資産,因而對股票需求的增加將促使其價格上漲[5]。

反之亦然,對股市而言,緊縮貨幣政策算是一個利空消息。緊縮貨幣,令市場上的貨幣量減少,自然流入股市的資金就少了,加上流動性緊縮,本身取得資金的成本增加,導致企業債等各方面的貨幣收益會提高很多,所以很多原本在股市裡面的資金就會去追逐獲利更高的管道,對於股價應該會有不利影響。

從過去歷史經驗來看,金融海嘯後,美國債券殖利率低於股息殖利率,使得投資人樂於買股,然一旦信用緊縮後,未來不無反轉可能。再者,亦可以參考驚奇指數的走勢來判斷。所謂驚奇指數,全名為花旗經濟驚奇指數(Citigroup

Economic Surprise Index,簡稱ESI),為花旗銀行與摩根士丹利在2003年所共同編撰的指數,其衡量的依據,就是透過各項經濟數據與市場預期是否產生落差,作為判斷景氣變化的依據,各項經濟數據包含失業率、就業人數、消費者物價指數等等,而市場預期的標準,則是參考彭博Bloomberg

News的調查中位數[6]。在數據判斷上,當景氣好轉且公布的經濟數據也都超乎市場預期時,驚奇指數就會向上走揚(代表在0值以上);反之,當景氣陷入衰退且公布的經濟數據也都低於市場預期,驚奇指數就會往下走跌(代表在0值以下)。

自2016年11月以來美國「驚奇指數」爬升,代表美國經濟數據高於預期,美股亦同時走強(如圖3所示),但2017年3 月後經濟數據不再驚喜,然股市仍一直向上爬升,顯示美股走強並不具基本面,僅靠樂觀情緒支撐,一旦美國貨幣緊縮,投資人樂觀情緒又能延續多久?

雖然縮表導致流動資金減少,等同變相升息,金融市場都會出現大小不一的下調風險,不過從縮表規模來看,初期影響應不大。過去十年的QE讓全球股市出現巨大漲幅,聯準會縮表最不願見到股市崩盤,因此,聯準會頻頻和市場溝通,專家分析未來股市即使不虞崩盤,但基期已高,至少不會再出現像過去那麼巨大漲幅,最有可能的走法是在縮表的初期,股市在高檔震盪,雖然沒有崩盤的風險,但結構會一直改變[7]。

資料來源:US Economic Indicators: Citigroup Economic Surprise

Index (2017.10.24)

圖3 美國經濟驚奇指數與S&P 500指數本益比

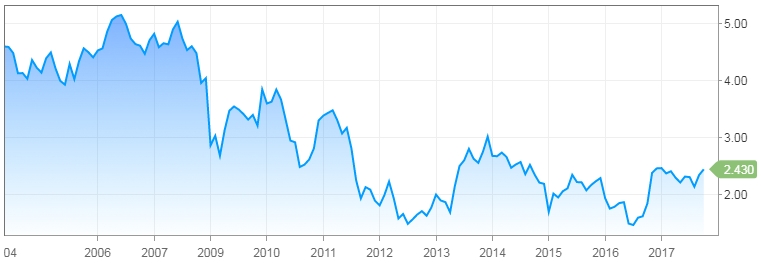

(三) 債市:企業舉債成本提升,未來發債籌資途徑面臨改變

一般而言,影響債券價格的因素包含市場利率、債券存續期間、債券殖利率等。由於債券市場是資金供需的市場,債券利率代表的是借貸資金的成本。所以,債券利率的變化也就會反映了借貸市場的供需情形。當可借貸的資金供給越多,債券利率也就會越低;當借貸資金的需求越高時,債券利率也就會越高。

以美國為例,過去在聯準會的支撐下,債券殖利率長期偏低(如圖4所示),也將部分長期投資人從債市趕往股票市場賺股息,未來若債券殖利率因為縮表而升高,情況恐將逆轉,加上過去的低債券利率,提供較高收益率的企業債基金成為投資新寵,營造企業大量舉債、以債養債的營運環境,但未來企業債不見得能繼續獲得投資人青睞,企業舉債難度提高,實體經濟恐受衝擊。聯準會縮表,等同債券市場過去幾年最大、最穩定的買家離開市場,加上主要國家的央行近年來手邊資產已大幅增加,難以再買入新債券,未來新增債券恐無大戶買單[8],更何況如果大買家由買轉賣,勢必會對全球市場帶來巨大影響與風險。

近期,美國10年期公債殖利率受到經濟數據優於預期、川普政府稅改方案似有進展以及Fed下屆主席可能偏向鷹派等因素影響,美國 10 年期公債殖利率已突破

2.4% ,創下近幾個月來的新高,倘若美債殖利率持續向上攀升,那麼美債的大牛市恐怕就將宣告終結。外界預期Fed縮表將推升美國10年期公債殖利率,推估每減少1,000億美元公債部位,約可推升10年期公債殖利率3至6個基點,這將使得資金由股市再次轉向債券市場。再者,隨著借款成本升高,發債籌資途徑恐面臨改變。

資料來源:CNBC

圖4 美國十年期公債殖利率趨勢圖

(四) 匯率:美元長期需求走強,非美元貨幣貶值壓力大

在浮動匯率制度下,匯率原則由市場供需決定,而影響外匯市場供需的各項因素可區分為短、中、長期因素。其中,短、中期因素常會造成匯率偏離基本面而產生波動。影響匯率的短、中期因素,包括如投資者部位、風險偏好、兩國之間貨幣政策與財政政策差異、實質利率差距等各項因素,而此類因素通常會影響市場對匯率的預期,進而改變外匯市場的短期供需,造成匯率大幅波動;長期而言,匯率走勢受一國經濟基本面之長期因素所影響,如生產力趨勢、儲蓄與投資、物價、貿易條件等。

近年來,國際金融交易盛行、大國的量化寬鬆產生外溢效果,使得市場資金流竄至各國,以及外匯市場群聚行為等因素所帶來的短期資本移動,常使一國匯率出現過度反應,致匯率波動加劇並偏離基本面。據統計,2016年全球每日貿易總額僅1,674億美元左右,然全球每日外匯交易額約5.1兆美元,96.7%皆屬金融交易,顯見金融交易已成為決定匯率的主要因素[9]。

觀察美國聯準會在調升利率這段期間,亞洲主要國家的利率基準並沒有跟隨美國的腳步,基準利率仍維持不變,顯示亞洲各主要國家與美國之間的利差擴大。一般認為升息代表貨幣走強的訊息,全球資金將被吸引往美元資產移動,使得美元需求增加,進而推升匯率,特別是停在亞洲新興市場的資金將大舉撤回美國,導致亞洲新興市場貨幣大貶。

不過從實際數據觀察,美國歷經三次升息,然今年以來亞洲主要國家的貨幣卻不貶反升,其主因在於受到國際熱錢持續湧入亞洲市場,帶動股市表現,加上亞洲主要國家被美國財政部列為匯率操縱國觀察名單,影響各國央行貨幣政策執行。最後,由於川普政策推展不順,亦影響外界對於美國的新政預期。

未來隨著縮表與升息的進行,加上川普稅改方案如能順利通過,將加大吸引資金回流的效果,金融版圖恐將再次轉移,新興市場將首當其衝。全球資金流向的改變,也會造成匯率的相對變化,未來資金長期流向美國,表示美元長期需求走強,美元長期看好,非美元貨幣貶值壓力大。

整體來看,儘管美國Fed目前的資產負債規模與縮表方針來看,啟動後第一年的縮表金額並不大。不過可以預期的是,隨著全球主要經濟體開始調整貨幣政策,調整過程中對於全球金融市場的波動加劇恐難以避免,建議未來在投資金融市場上,應以保守為上,要優先避開非成熟市場國家的投資項目,可以挑選採取多元配置、避險策略的投資方式,增加投資組合的彈性空間,以因應市場突發事件所帶來的波動性,若全球資金回收加速,股市所受到的波及將會優於債市。

附註:

- 此數據為10月25日查詢之結果。

- Davig, Troy and A. Lee Smith (2017), “Forecasting the Stance of Monetary Policy under Balance Sheet Adjustments,”Macroeconomic Research from the Federal Reserve Bank of Kansas City, May 10.

- Hooper, Peter et al., (2017), “A Q&A on the US and Fed Outlook,” Global Economic Perspectives, Deutsche Bank Research, Mar. 29.

- CITICS債券研究,《貨幣政策從三個方面影響房地產價格》,2016年9月12日。

- 李文軍,《貨幣政策與股市的互動關係》,中國網,2002年12月20日。

- 孫慶龍,《花旗驚奇指數領先美股指標》,理財周刊801期,2016年1月1日。

- 謝金河,《縮表經濟的股市新常態》,今周刊1084期,2017年9月28日。

- 今周刊,《非懂不可 縮表經濟學》,第1069期,2017年6月20日。

- 中央銀行,《央行理監事會後記者會參考資料》,2017年9月21日。