全球稅改動向及影響

2017年12月 | 下載本篇文章PDF檔、簡報PDF檔摘要

美國在2017年12月24日通過稅改法案,自從1986年以來最大規模稅制改革。依其主要內容除了調降個人所得稅稅率外,企業稅由屬人主義改為屬地主義,稅率降至21%,企業匯回利潤的現金稅率為15.5%、非流動資產8%等多項措施,可能引發國際資金流向美國,造成各國政府的壓力,開啟全球競爭性減稅風潮。而數位經濟時代,OECD倡議的稅基侵蝕及利潤移轉(BEPS)行動計畫,自宣布實施以來,已建立多個跨國政府的稅務合作機制,再結合物聯網科技應用,更加深租稅透明化的趨勢,勢必影響跨國公司投資布局,宜持續關注。因此建議:(1) 理財投資布局宜注意國際資金動向,避開南非、越南等股匯市漲幅過大及外債較高的國家;(2)美國稅改後包括運輸交通、電信及零售等內需產業增溫及消費動能的增加,將有助於我運輸工具、資通訊、電機設備等產品的出口增加;(3)跨國布局的台商宜及早進行租稅規劃,因應未來BEPS時代各國稅務要求。

一、緣起

影響企業對外投資區位決策之因素,包括貿易障礙及便捷性、市場發展利基及獲利前景、國際產業鏈布局決策、競爭對手布局決策、原物料取得考量、經商成本、當地政府提供政策優惠誘因及法制環境成熟度等。租稅雖說是經商環境成本的一個部分,但是為公司經營上所必要的遵循法定成本之一,尤其企業要連結國際,要全球經營布局,各國租稅制度更是不可迴避的一環。在金融危機之後全球主要歐美等經濟體陸續採取量化寬鬆的貨幣政策後,已經讓其利率水準趨向零利率,在降低利率空間有限之下,有不少國家開始思索採取減稅方式的擴張性財政政策。

像美國川普總統在2017年12月24日簽署了「減稅與就業(Tax Cuts and Jobs Act)」法案,堪稱30年來美國最大的稅改方案;英國梅伊首相2016年承諾要在2020年之前將企業稅稅率降低至17%;法國馬克宏總統的競選政綱承諾要減赤、減稅,提出支出幅度從原規劃200億歐元降至160億歐元,以及企業稅由33%降至25%,並豁免房産稅和低收入戶的社會福利稅等;印度自7月推出貨品勞務稅(goods

and services tax,GST)、泰國也將調降法人稅(企業稅)從原來的30%降至20%,同時調整個人所得稅,這些皆顯示世界各主要經濟體已過去競相採取量化寬鬆的貨幣政策轉而掀起減稅浪潮。

此外,隨著數位經濟的到來,稅制結合物聯網,也改變著租稅趨勢,一項由經濟合作暨發展組織(OECD)所主導的稅基侵蝕及利潤移轉(Base Erosion

and Profit Shifting; BEPS)行動計畫,其目的是建立跨國政府的合作機制,共同防堵企業藉由各種稅務規劃,減少納稅義務或消弭現存重複課稅現,以利建構出全球經濟成長的國際稅收體制。而全球未來稅制動向是否牽引出新的經濟走向,值得持續關注。因此,本文首先從世界銀行「經商環境調查(Doing

Business)」報告中的租稅指標報告《2018全球繳稅調查報告(Paying Taxes 2018)》瞭解企業在近2年來在主要國家的稅率負擔概況,再進一步分析近期其稅改措施的重點,最後分析全球稅制的新發展趨勢及影響等。

二、全球納稅總稅率負擔比較

世界銀行與普華永道(PwC)在每年的11月份聯合公布《全球繳稅調查報告》,以納稅的容易程度(ease of paying taxes)[註1]作為評估全球經濟體的經商環境指標之一。這個以企業的繳稅次數(tax payments)、納稅遵循時間(time to comply)、納稅總稅率負擔占利潤比重(total tax rates)及申報後程序(post-filing)等項目進行綜合研判的指標顯示,全球190個經濟體的納稅指標(納稅容易程度),如表1所示,以卡達及阿拉伯聯合大公國最高,其次分別為香港、愛爾蘭、巴林。台灣的排名由2017年第30名倒退至第56名,雖表現仍優於日本、中國,但遜於新、韓。探究其因,在「申報後程序」項目中,台灣營業稅退稅及取得退稅款時間分別為4.5小時及12.3周,其表現都和2017年相當,也優於全球的18.4小時及27.8周;在營所稅更正部分,雖然完成整個更正申報程序所需時間為21周,優於全球的27.3周,但是申請更正申報所花的時間由7小時增加至31.5小時,比全球16.0小時多出將近1倍。

表1 2017及2018年全球繳納稅款容易度排名

註:實際為2015及2016年繳稅調查結果。

資料來源:世界銀行及普華永道聯合發表,2017及2018年全球繳稅調查報告。

在企業繳稅的總稅項負擔占利潤比重方面,全球平均為40.6%僅高於2017年0.1個百分點,其中以卡達11.3%最低。台灣為34.3%,較2016年微降0.2個百分點,低於中國(68%)、日本(48.9%),美國(43.8%)等,但高於韓國(33.1%)、香港(22.9%)、新加坡(19.1%)。再分析其細稅項負擔占比,企業稅項負擔中卡達、阿聯及巴林為零稅率,台灣為12.5%,不僅低於日本(24.6%)、韓國(18.2%)、香港(17.5%)、美國(27.9%)等國,但高於中國(11.1%)、新加坡(1.5%)。

表2 2017及2018年企業在主要經濟體的稅項負擔占利潤比重 單位:%

註:各項目別係為占利潤的比重

資料來源:同表1。

三、主要國家稅制調整特色

從前述可知美、日、中及印度等主要經濟體的總稅率負擔仍維持在45%~70%間。過去全球主要經濟體為了刺激經濟復甦,採取量化寛鬆的貨幣政策,近幾年來,各國為了吸引企業、人力等生產要素流入,以強化其競爭利基,莫不檢討其租稅制度,尤其2000 年以來世界各國的企業稅、個人所得稅等稅率或者是稅制結構大多往輕稅簡政的方向調整,便可看出端倪。像英國為鼓勵企業留英及吸引外資,避免脫歐後[註2]再次產生經濟的動盪,要在 2020 年以前要將企業稅從原 20% 降低至 17%;法國近期提出多項稅改措施,包括以不動產財富稅(IFI)取代巨富稅(ISF)及企業稅稅率調整等;在東南亞地區,馬來西亞於2015年4月推出單一稅率(6%)的消費稅,取代銷售稅和服務稅;印尼則以納稅人只要主動申報國內資產或將海外資產申報並轉移回國保留至少 3年,只需繳稅2~4%的租稅特赦。以下針對美、日、中、印及台灣的稅改方向做簡要說明。

(一)美國

美國川普總統在12月24日簽署「減稅與就業(Tax Cuts and Jobs Act)」法案,是為實現「美國製造」的目標所提出30年來最大稅改案,依據9月27日公布《改革我們破碎稅制的聯合架構(Unified

Framework for Fixing our Broken Tax Code)》稅改方案[註3],主要有簡化稅制、降低稅率、創造公平市場條件,以及促進美國企業海外資產回流等四大目標。

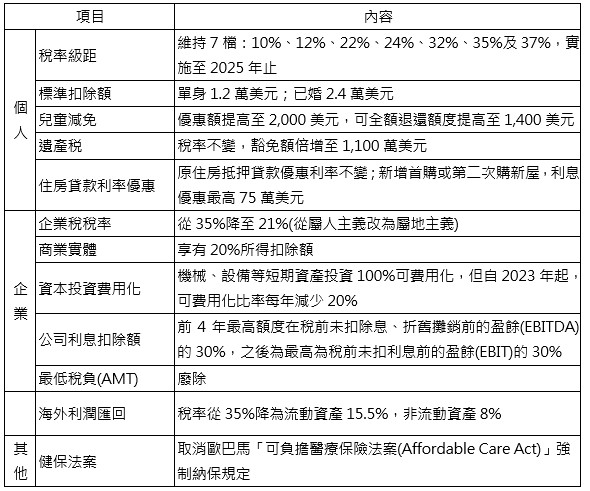

其稅改的架構主要在個人所得稅與企業稅兩方面,其中在個人所得稅方面,稅率級距仍維持7級,分別為10%、12%、22%、24%、32%、35% 與

37%,適用到2025年底;單身及夫妻標準扣除額分別由6,350美元及1.27萬美元上調至1.2萬美元及2.4萬美元,及大幅提高子女稅收補貼(Child

Tax Credit)及遺產稅免稅額。在企業所得稅方面,稅率從35%降至21%,商業實體所有人享20%的所得扣除額,並廢除20%的公司最低稅負制(AMT),且准許企業新設備成本立即扣除及訂定防止稅基侵蝕(Base

Erosion)條款,阻止企業將利潤移轉至稅率較低的國家,亦將企業海外利潤匯回稅率,如現金等流動資產為15.5%,非流動資產為8%。其主要詳表3

表3 美國稅改法案主要內容

資料來源:本研究整理。

(二)日本

2014年安倍首相在世界經濟論壇(World Economic Forum,WEF)表示,為促使日本境內企業將儲備的資金用於設備投資、研究開發和提高工資等用途,將進一步實施法人稅改革。因此,為了實現減徵法人稅的「國際承諾」,當年即通過「財政和經濟政策基本方針」,其中包括「力爭在數年之內將法人稅有效稅率降低到20%至30%間」,並自2015年度起逐步調降法人稅(企業稅)有效稅率,從34.62%分2年降至31.33%。依日本財務省統計,企業有效稅率分別降至第一年32.11%、第二年的29.97%,預計2018年可達29.74%。比原有規劃多調降1.36個百分點,這種以成長為導向的公司稅制改革的目的,是希望減輕企業租稅負擔,誘使企業增加前瞻性投資,以擴大盈利能力,同時轉變為對工資水準的提高。

依據內閣會議公布2018年度稅制改正大綱,為鼓勵企業加薪及擴大先進技術設備的資本支出,除員工教育訓練亦可列入減免範圍外,只要為員工加薪幅度超過3%或投資設備達折舊費用的9成以上者,法人稅可由原研擬2018年稅率29.74%減至OECD平均水準25%,若投資物聯網等創新技術則可再降至20%;中小企業則放寬加薪幅度達1.5%等條件下即可減稅外,另有3年免徵固定資產稅及非上市企業繼承時可全額延期徵收繼承稅。個人所得稅方面,將擴大基礎扣除額、調降薪資所得扣除額,年收入超過850萬日圓的上班族[註4]將加稅,而自營業、自由職業等收入不穩定者則可望減輕負擔。

此外,開徵2項新稅,其一是2020年東京奧運4,000萬觀光人潮目標,將在2019年開徵國際觀光旅客稅(出境稅)1,000日圓,作為觀光設施維修財源;同時為刺激觀光客消費,原限定買「一般物品」及「消耗品」[註5]合計滿5,000日圓才能免稅措施,改為不限貨品項目,並預計2018年4月開始實施。另一項新創的2024開徵森林環境稅1,000日圓,即將稅收用於森林管理,由個人住民稅中徵收。

(三)中國

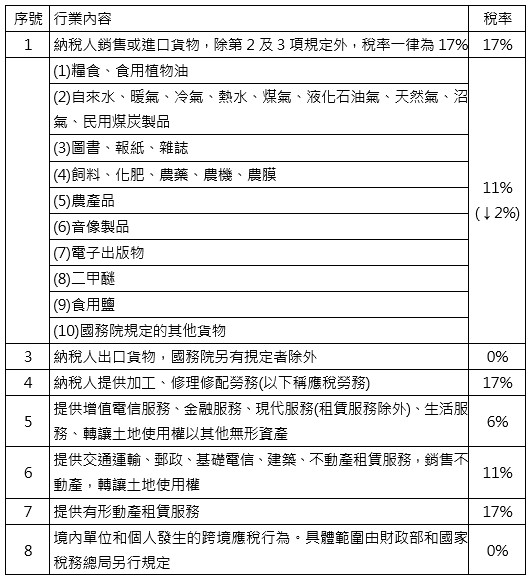

為避免營業稅在貨品及服務的重複課稅問題及降低企業稅負,中國自2012年於上海首先針對交通運輸業和部分現代服務業啟動營業稅改徵增值稅(營改增),並逐步擴大試點區域與行業範圍。2016年5月1日起再將建築業、房地產業、金融業、生活服務業等納入範圍,達到全面改徵增值稅措施;2017年7月起再將增值稅由四級稅率(6%、11%、13%與17%)減至三級及降低農產品及天然氣等稅率;10月底宣布廢除《營業稅暫行條例》並修訂《增值稅暫行條例》,讓實施60多年的營業稅正式走入歷史。其各行業開徵稅率如表4:

表4 中國增值稅稽徵的主要內容

資料來源:中國國家稅務總局。

另達成2017年減少企業稅負和相關收費5,500億元人民幣的目標,自2017年1月起,在京津冀、上海、廣東、安徽、四川、武漢、西安、瀋陽等8個全面創新改革試驗地區和蘇州工業園區等試點區,針對創投企業投資於種子期、初創期的科技型企業,給予按投資額70%抵扣相應納稅所得額的優惠政策;從2017年至2019年年度期間,提供包括高科技型中小企業研發費用稅前加計扣除比例由50%提高至75%;小型微利企業年應納稅所得額上限由30萬元提高到50萬元,且符合之企業,亦享有所得減半計算應納稅所得額並按20%優惠稅率課徵企業所得稅等優惠措施。

(四)印度

由於印度擁有29個邦和7個聯邦屬地,過去各邦間會自行訂定消費稅稅率,但因過於複雜,不僅造成重複課稅,阻礙商品流通,也造成區域發展不平衡進而影響經濟成長。因此,莫迪政府2014年5月上台後便提出商品與服務稅(GST)改革方案,以建立統一的消費稅制度。在保證吸收各邦未來5年內稅收赤字及承諾不會大幅調整稅率之下,GST順利在2017年7月1日實施,主要有三種基本的稅,CGST(Centre,中央),SGST(State,本邦)和IGST(Integrated

整合/跨邦),然後根據實際消費(商品或服務)的地點,供貨商所在地來研判繳納哪種稅收,如跨邦和出口交易繳IGST、同邦內交易繳CGST和SGST。稅率方面則分為5%、12%、18%和25%等四種稅率,其中以基本日常用品課徵稅率最低,甚至鮮肉、蛋、牛奶、麵包、鹽、天然蜂蜜等屬於免稅,豪華轎車、香菸等奢侈品課徵稅率最高。

雖然GST從2017年下半年實施,但日前世界銀行公布《2018全球經商環境報告》,印度排名跳升30名至第100名,成為成長幅大最強的國家,主要係因通過首例破產法、GST、國民識別碼、再開放外商直接投資國防、基礎建設、港口、民用航空和金融等領域,以及未來5年將投資6.9兆盧比(約1,080億美元)進行都市化及基礎設施等,受到世界認可。其中又以GST堪稱是1947年印度獨立以來最大的改革,將讓經商環境更具國際競爭力。

(五)台灣

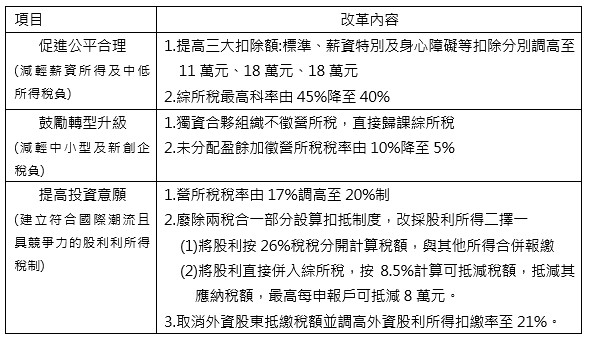

我國稅改雖在草案階段,依行政院所規劃的稅改內容,主要有三大改革主軸,包括促進公平合理,調整所得者稅負結構,如調高標準、薪資所得及身心障礙等扣除額,並調降綜合個人所得稅(綜所稅)最高稅率降至40%;第二是減輕中小型及新創企業稅負,除獨資合夥事業免營所稅,盈餘直接歸課綜所稅外,未分配盈餘加徵營所稅稅率降至5%;最後在建立符合國際潮流且具競爭力之投資所得稅制,除廢除兩稅合一部分設算扣抵制度,改採股利所得課稅新制,及營所稅稅率由17%調高至20%外,並調高外資股利所得扣繳率至21%。如表5

表5 我國行政院版所得稅修正內容

資料來源:香港工業貿易署。

四、未來趨勢與建議

(一)未來趨勢動向

早在80年代中期,日本就開始調降法人稅率,全球化後更誘發企業朝稅率更低的國家轉移,以降低經營成本,甚至有些國家會採低企業稅率「避稅天堂(tax

heaven)」政策。尤其金融危機後,部分已開發國家為了避免本國企業外移,也不得不調降企業所得稅以因應之。在各國稅制結構逐漸趨於相同的同時,可以看出已開發國家以所得、商品勞務、財產和社保等相關稅率為主的稅制結構,其中以企業稅等的直接稅比重趨降,增值稅等間接稅比重則趨升;發展中國家則是將過去複雜且容易產生重複課徵的間接稅的比重降低而升高直接稅比重。

於此之際,通信科技進步與互聯網絡的發展,讓國際稅收協調與合作日益密切且成果顯著,G20所主導國際稅收合作,簽署《實施稅收協定相關措施以防止稅基侵蝕和利潤轉移(BEPS)的多邊公約》,其目的在建立有利於全球經濟成長的國際稅收體制,並藉由跨政府合作機制,共同防堵企業藉由各種稅務規劃,以減少納稅義務或消弭現存重複課稅現象。

OECD 更於 2015 年公布 BEPS 15 項行動計畫報告後,許多政府已陸續修法採行對應措施,歐盟各國將於2018年進行首次的國別報告交換,屆時跨國企業在歐盟的稅務資訊將更易被當地稅務機關所掌握,歐盟甚至思考更進一步要公開國別報告及考慮2019年實施「歐盟內共同公司稅基」(CCTB)作法,來規範企業獲利課稅遵守一致的規則,避免企業利用不同國家的租稅規定來避稅。再配合之前針對金融體系所公布的「共同申報準則」(Common

Reporting Standard, CRS)的稅務資訊交換執行手冊、稅務資訊交換協定(Model Protocal to the Tax Information

Exchange Agreements, TIEAs)等報告書,未來透過金融機構、金融帳戶等申報與調查,會讓跨國企業及高資產人士的稅務資訊更加透明。BEPS行動計畫及CRS條款,已經從法律的根本面改變國際租稅制度,再結合互聯網的科技應用,各國政府稅務機關間的合作與透明度將更密切,以打擊利用海外帳戶跨國逃稅和不合理避稅的行為。

(二)影響及因應建議

以最新通過稅改法案的美國為例,亦有新增反避稅及防止稅基侵蝕的條款,將採課徵新的最低稅負(“Base Erosion Minimum Tax”),針對加計支付境外關係企業款項之調整後應稅所得以10%稅率計算最低應納稅額

(2026年1月1日起改為12.5%)[註6],若加上其他降稅措施等,依美國「稅務政策中心」(Tax Policy Center)預估在2018年年收入不到2.5萬美元的家戶,平均減稅約60美元、逾73.3萬美元者,減稅達5.1萬美元,未來10年,美國國債將由原20兆美元再增加1.5兆美元。另外隨著匯回稅率降低,預估可吸引美國企業滯外2兆餘美元回流,並擴大投資、就業及美國商品的競爭力,也可能形成一波美元走強趨勢。

另一方面,減稅可提升美國企業盈餘匯回意願,勢必會影響過去因避稅而在海外大幅擴張營運的美國企業,全球投資營運,包括台灣亦受到影響。因此,綜合建議:

1. 理財投資布局宜注意國際資金動向,避開南非、越南等高外債、股匯市漲幅過大經濟體

由於美國實際經濟成長將高出潛在經濟成長,預期通膨壓力,美國聯準會將可能再度升息,再加上減稅等擴張性財政政策,美元在未來可能趨於強勢,而強勢美元可能有助於吸引外國證券投資(Foreign

Portfolio Investment, FPI)資金往美國資本市場,造成新興市場資金動能不足的壓力,因此,在理財投資布局宜審慎因應,尤其是近年來因國際資金流入致股匯市漲幅過大或外債較高的新興經濟體,其中外債風險高國家包括外債大於外匯存底3.1倍的南非、2.72倍的印尼、2.53倍的日本、2.06倍的越南和馬來西亞、1.51倍的巴西和1.27倍的印度,以及股匯風險大的新興市場包括越南、巴西、印度、韓國、南非、菲律賓等國[註7],因資金抽離後所產生的金融或資本市場不穩定。

2.美國稅改後的內需市場增溫,有助於我運輸工具、資通訊等產品的出口增加

未來部分美國本土企業因降稅,最大受惠者包括交通運輸、電信與零售等月內需導向產業,還有在海外持有巨額現金享有利匯回優惠的科技業、製藥業者,可能增加投資,以及因個人所得稅及就業情況改善而轉佳的民間消費,美國內需市場增加亦有助帶動台灣出口,尤其提供美國生產所需的運輸工具、資通訊及電機機械等中間產品,或是最終消費品的出口,甚至美國企業因應美國製造政策所增加新產業領域的投資,也可藉此積極尋求與美國產業再連結,以促進國內產業技術升級。

3.跨國布局的台商宜及早進行租稅規劃,因應未來基侵蝕及利潤移轉(BEPS)時代各國稅務要求

BEPS行動計畫實施將從根本改變國際租稅,在稅務機關之間的合作與透明度將更密切,不僅企業沒法從避稅天堂節稅,納稅義務人需要揭露更細節的資訊。美國最新的稅改法案,亦有相對應之條款,然租稅優惠仍然是國家經濟成長與吸引外國投資的工具,因此,台灣跨國企業應及早瞭解國際稅務政策發展趨勢,通盤思量全球營運及投資布局而做好租稅規劃,以利企業的永續發展。

附註:

- 係虛擬一家標準案例的中型企業,在某一特定年度內必須繳納的各種強制性稅捐及稅費,包括公司所得稅、資本利得稅、勞工稅捐(含雇主替勞工負擔的勞保費、健保費、勞工就業保險費、社會安全捐等)以及其他稅捐(如間接稅、土地增值稅、地價稅、房屋稅、汽車牌照稅、燃料稅等),以及營業稅退稅與營利事業所得稅更正申報等。

- 根據瑞士信貸集團(Credit Suisse Group )的全球財富報告,2015至2016年期間英國家計單位因為脫歐平均損失了近 10% 的財富。在近 12 個月的時間內,英國因英鎊重挫約20%而失去近 1.5 兆美元資產及 15% 百萬富翁。

- https://assets.documentcloud.org/documents/4061890/Tax-Reform-Framework.pdf。

- 但不增加23歲以下的扶養親屬或特殊殘疾親屬的負擔。

- 「一般物品」即家電、衣服等,「消耗品」即為藥物、化妝品等。

- 資誠會計(2017.12.21),”美國稅法案定調全球租稅環境將引發震盪”,網址:https://www.pwc.tw/zh/news/press-release/press-20171221.html。

- 中央社(2017.12.27),”美降稅吸金 孫明德:新興市場恐掀風暴”,網址: https://www.nownews.com/news/20171227/2669953。