中國六一新政對兩岸太陽能光電產業的影響

2019年10月 | 下載本篇文章PDF檔、簡報PDF檔摘要

為了實現聯合國可持續發展的目標,太陽能光電發電技術得到包括美國、日本、歐盟及中國等許多國家的政策支持。中國自2018年實施六一新政以來,不僅限縮太陽能光電補貼規模,隨著內需大幅萎縮,剩餘產能以低價銷往國外,波及到全球產業鏈,包括日本、台灣及美國等國的廠商。自2019年7月1日實施的新政策,讓中國走向上平價上網時代,隨著市場競爭,太陽能光電發電成本已低電網,未來結合物聯網、大數據等科技,太陽能光電+多元應用領域將成為產業發展主流。因此,對企業的建議,包括(1) 應專注於技術趨勢的價值,追求高轉換效率的產品策略;(2)應著重太陽能光電+多元應用的領域開發;(3)組織業者聯盟,擴大產業規模。對政府的建議,包括(1)完善太陽能光電產業發展環境;(2)可藉由「Super VPC」機制,提供額外補助,並成立研發合作平台,協助業者進行下一世代的技術布局。

一、前言

回顧全球太陽能產業的發展,1954年美國 Bell Labs 研發出以矽材質的太陽能電池,提供人造衛星及太空船等所需的電力,但因轉換效能僅有6%,在技術尚未成熟,未能獲得企業、政府的重視與支援。直到1970年代全球出現能源危機之後,世界各國才開始競相投入資源進行太陽能研究,也將太陽能應用轉移到一般民生用途上,包括太陽能熱水器、太陽光電等產品,其中Carlson於1976年製作出第一個非晶矽(a-Si)薄膜太陽能電池,也促使第二代的非晶矽、硫化鎘(CdS)及碲化鎘(CdTe)等薄膜太陽能電池在消費性產品的應用。

中國也在1958年開始投入太陽能光電相關研發,1996年起相關太陽能光電的扶持政策,讓中國企業憑藉著低價從2000年代後半期開始快速成長,在太陽能電池及模組廠產能相繼開出,2007年中國躍升為全球第一大的太陽能光電(太陽能板或電池)生產國,2013年歐盟對中國太陽能板祭出反傾銷稅後,中國太陽能光電產業一度出現困境,隨後產業結構及政府政策的調整,中國在2015年太陽能光電發電裝機容量首度超過美國,2017年新增太陽能光電裝置容量達全球新增量的一半。

中國在2018年6月1日起實施「2018年太陽能發電有關事項的通知」(被稱為六一新政),將補助的太陽能光電系統目標做大範圍的限制,因為政策的轉彎,不僅讓供應鏈業者延後擴產設備,也波及整個供應鏈出口,全球太陽能光電產業因供過於求及消費大國需求驟減,再度引發一波業者倒閉潮,包括中國、日本及台灣等。今年中國公布新一波有關太陽能光電等再生能源的政策,包括競價方式、補貼範圍等,由於中國是太陽能光電產業的最大生產國及消費國,其政策的變動對全球太陽能光電產業發展影響甚大,因此,本文將從中國太陽能光電產業發展談起,瞭解中國太陽能光電產業政策演變,再分析六一新政之後中國及台灣如何因應太陽能光電產業未來發展與機會。

二、中國太陽能光電發展演變

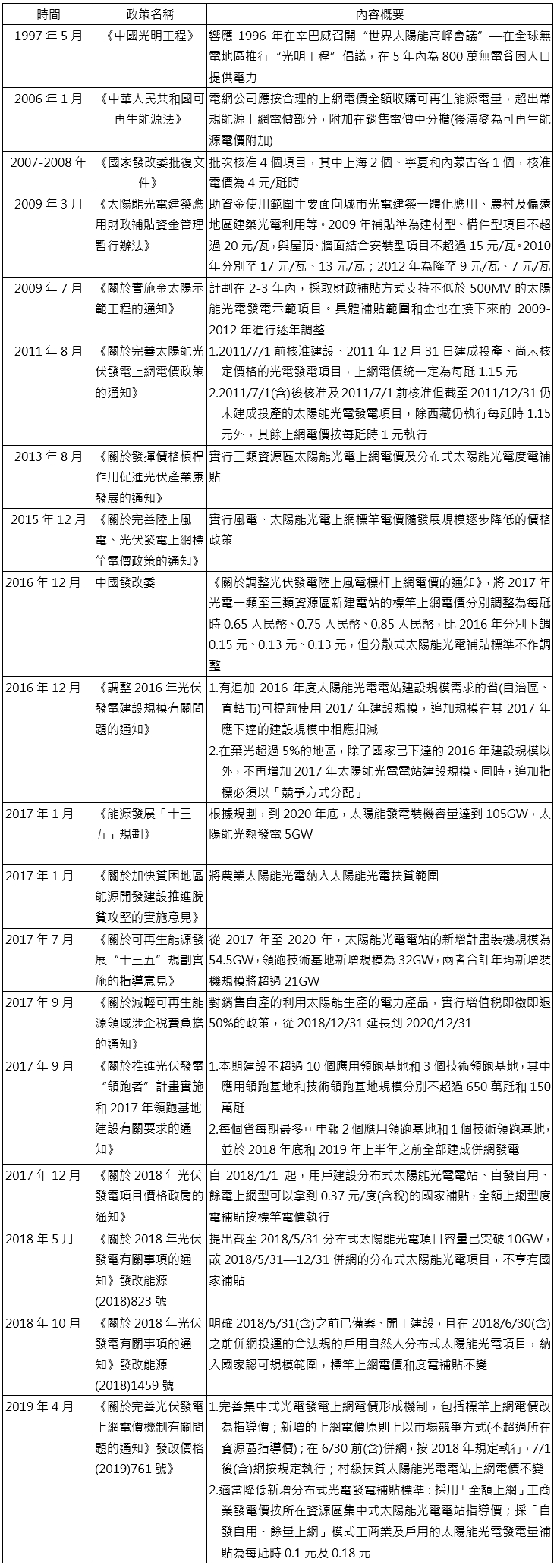

1958年中國研製出首塊的矽單晶[註1]後,將其小規模應用在太空,直到1975年寧波、開封等地陸續成立太陽電池廠,才讓應用落地使用並開啟中國太陽能光電的產業發展,其發展階段及政策演進如表1,並分述如下:

(一)1978-2007年示範階段

1970年代石油危機,工業發達國家重新重視太陽能及其技術發展的支持,包括美日分別在1973、1974年制定政府級陽光發電計畫及陽光計畫,進行太陽能相關系統的研發。中國也興起開發利用太陽能光電的熱潮,1975年在河南安陽召開“全國第一次太陽能利用工作經驗交流大會”,進一步推動太陽能光電事業的發展,包括學研界紛紛設立太陽能課題組、研究所等,在寧波及開封等地也陸續成立太陽電池廠,引進國外電生產線,以及政府將太陽能光電研究和推廣工作納入計畫,但規模較小,經濟效益尚不理想。

1990年代初期,聯合國在1992年巴西召開“世界環境與發展大會”及1996年辛巴威“世界太陽能高峰會議”,除了確立環境與發展可持續發展的模式,也將太陽能利用推向一個發展期。在1997年5月中國國家計劃委員會[註2]制定「中國光明工程」計劃,透過風能和太陽能光電開發解決偏遠地區用電問題,主要以風能發電為主。1998年中國政府開始關注太陽能光電發電,建立第一套3 MWp(千峰瓩)[註3]多晶矽電池及應用系統示範項目。

進入2000年以後,在國內外市場帶動下,無錫尚德等新企業成立,開啟中國太陽能光電產業發展,2002年無錫尚德第一條10MWp太陽電池產線量產,產能相當於1998-2001全國太陽電池產量的總和,一舉將中國與國際太陽能光電產業的差距縮短15年[註4],另2005年第一個年產300公噸多晶矽還原爐投產,中國多晶矽產出大幅成長。這段期間,國家發展和改革委員會(以下簡稱為國家發改委)實施包括2002~2006年先後實施「西藏無電縣建設」、「中國光明工程」、「西藏阿里光電計劃」、「送電到鄉工程」及「無電地區電力建設」等國家計畫;2005年第一座直接與高壓併網的100kWp(峰瓩)太陽能光電發電站在西藏羊八井建成並一次併網成功,投入運行,開創中國在太陽能光電發電系統與電力系統高壓併網的先河。國外則因歐洲特別是德國市場需求大增下,使中國太陽電池生產迅速成長,2007年產量較2006年成長172%,來到1,088MW,約占全球年產量24.4%。

(二)2007-2010年產業化建立階段

2007年9月國家發展改委發布《可再生能源中長期發展規劃》,投入約2兆元人民幣,發展包括太陽能、風電等在內的新能源產業,再生能源在能源結構中的比例,由2007年8%提高到2010及2020年的10%、15%。2009 年再修訂「可再生能源法」建立中央政府統籌,並成立可再生能源基金扶植產業發展的模式;同年推出「金太陽示範工程」,提供獲准設置案50%~70% 資金補貼。2010年起相關的關鍵設備改採國家統一招標,再依得標價給予比例補貼。

整體來看,2007、2008年中國分2次核准上海、內蒙古和寧夏等地4個太陽能光電電站項目,並首次採用商業化運作模式,以核准電價的方式,將太陽能光電項目的標竿電價設定為4元人民幣/ kWh(1峰瓩=1度);2009-2010年則實施2批特許權招標項目,包括2009年6月啟動的敦煌10 MW太陽能光電電站,上網電價以1.09元/ kWh,2010年7月的西部8省區13個太陽能光電項目計280MW,上網電價在0.82-0.91元/kWh區間內。因此,從2008年起裝機容量以倍數成長,到2010年太陽能光電發電裝機量為380MW約占全球總裝機量3%,較2009年增加1個百分點;太陽能電池產量達8GW,較2009年4011MV成長將近一倍,占全球產量半數,成為全球最大太陽能電池生產國[註5]。

這個階段,中國不僅掌握各太陽能產業的關鍵技術,如電池技術、多晶矽材料技術,太陽能產業競爭力不斷提高,且隨著上下游產業鏈快速建立,太陽能電池等產品出口的成長,帶動設備製造及原材料在地化比率快速提升,也開始出現部分設備出口,但太陽能發電市場需求在中國國內仍未成熟。

(三)2011-2014年規模化穩定發展階段

由於中國太陽能電池及組件有九成五以上外銷,首先美商Solar World在2011年10月要求對75家中國太陽能相關企業展開反傾銷和反補貼(以下簡稱”雙反”)調查,歐盟也在2012年第3季跟進啟動雙反調查,在外銷市場艱困下,2012年中國國務院發布五條措施,從產業結構調整、產業發展秩序、應用市場、支持政策、市場機制等面向扶植太陽能光電產業發展,並在「十二五規劃」制定《太陽能發電發展「十二五規劃」》,要透過市場機制和規模化發展,促進成本持續降低,實現太陽能發電用戶側“平價上網”,期2015 年底太陽能發電裝機容量達到21GW以上,年發電量達到250 億瓩時等目標[註6]。

2013年8月將「國五條」細化成《關於發揮價格槓桿作用促進光電產業健康發展的通知》(發改價格[2013]第638號),光電發電邁進度電補貼時代,包括實行三類資源區[註7]太陽能光電上網電價、分布式太陽能光電度電補貼、併網太陽能光電發電項目標竿上網電價,將分布式光電項目補貼從「容量」補貼轉向「電量」補貼,並將光電項目審批由「核準制」改為「備案制」,併網項目成為主流,太陽能發電裝機成長速度快速。累計至2014年底中國太陽能光電發電裝機容量,達到30.03GW,規模呈現穩定發展。

(四)2015-2017年中國太陽能光電發電裝機容量快速成長

由於「十二五規劃」期間太陽能發電裝機規模大幅成長,使得裝機容量的目標不斷向上提高,依據中國工信部《2015年上半年中國光電產業運行情況》顯示,截至2015年6月底,中國太陽能光電發電裝機容量達到35.78GW,提前半年突破「十二五規劃」的規劃目標,2015年累計容量已達43.18GW。

根據2015年基礎再進行《太陽能利用十三五發展規劃徵求意見稿》規劃至2020年太陽能光電裝機容量累計可達到150GW[註8],即2016-2020的5年內新增太陽能光電裝機容量平均為21.9GW。因此,在《關於完善陸上風電光電發電上網標杆電價政策的通知》(發改價格[2015]第3044號)除先確定2016年標竿電價,並表示2017年以後電價將另定外,也針對分布式太陽能光電系統採「自發自用、餘電上網」的專案,在用電量減少(或消失),或無法履行供電的情況下,允許變更為「全額上網」模式,其發電量則由電網企業依當地太陽能光電上網標竿電價收購。

2016年發布的《關於調整光電發電陸上風電標杆上網電價的通知》(發改價格〔2016〕第2729號),則降低2017年1月1日後新建太陽能光電發電標竿上網電價,並鼓勵各地透過招標等市場競爭方式確定太陽能相關項目業主和上網電價[註9],並為促進太陽能產業持續健康發展,2016年底公布的《電力發展「十三五規劃」》,則希望在2020年底,太陽能光電發電裝機量目標為110GW以上,此雖低於先前提出的150GW目標,但從結構上仍以鼓勵分布式太陽能光電發電[註10]的增加,推動就地消納,擺脫對補貼和電網的依賴。因此,從2016年起新增太陽能光電裝機容量迅速增加,分別增加34.54GW、53.06GW,截至2017年底,累計裝機量已經超過130GW,提前3年達成「十三五規劃」目標。

三、六一新政後-邁入平價上網時代

(一)2018年實施六一新政,限縮補助範圍

從市場資源開發來看,中國在2013年至2018年期間太陽能光電發電新增裝機容量出現連續6年高居全球排名第一,2018年太陽能光電累計裝機容量為174GW,占全球比重32%,是連續4年位居世界第一。在相關太陽能產品全球市占率來看,多晶矽占比為57.8%,電池及其相關零組件占比均超過70%,矽錠矽片占比達90%,顯示出中國在全球太陽能光電產業占有相當重要的地位。

然而2018年國際貿易保護主義再起,包括美國2月以201法案針對全球輸美的太陽能電池和組件加徵30%的關稅,為期4年(逐年遞減5%);印度莫迪總理原本3月宣稱對中國等國太陽能電池加徵70%保障稅,後因內部反對而取消,但商務部則在7月底啟動防衛性關稅(safeguard),對太陽能電池課徵第1年25%的保護關稅[註11],因將導致印度太陽能光電建設成本持續攀高,恐難達成2022年太陽能裝機容量達100GW的目標而暫緩實施。

在中國境內,2018年5月31日公布《關於2018年光電發電有關事項的通知》(發改價格[2018]第823號),如表1所示,包括暫不安排2018年普通太陽能光電電站建設規模,且所有電站均須通過競標,招標後電價不得高於本次降價後的標竿上網電價;規範分布式太陽能光電(以1,000萬瓩為基準)發展規模支持,並積極推進市場化交易,鼓勵地方公布戶用型外的競標式的分布式光電發電項目招標辦法,以及將上網電價作為重要競爭遴選條件,嚴禁不公平競爭和限價競爭,確保充分競爭和建設的質量。在標竿上網電價方面,新投運的太陽能光電電站標竿上網電價每瓩時統一降低0.05元;新投運的分布式太陽能光電發電項目(採“自發自用、餘電上網”)全電量度電補貼標準調整為每瓩時0.32元(含稅)、採“全額上網”項目則所在資源區太陽能光電電站電價,且其自用電量部分免收各類政府性基金及附加、系統備用容量費和其他相關併網服務費等。由於此次嚴格管控太陽能光電產業的規模、相關指標標準及度電的補貼價格等。此一措施已造成中國太陽能光電裝機容量從原預估的49GW降至25GW,補助大幅縮減下導致中國市場需求萎縮,中國廠商將過剩的產能大舉往海外市場以低價輸出,太陽能產品平均報價大幅下滑,像多晶太陽能電池價格在6月跌幅一度高達28%,所幸歐盟在9月3日結束自2013年起對中國對太陽能光電電池和組件加徵的反傾銷和反補貼措施,在德國、義大利等國需求增加下,讓原本面對六一新政因政府補貼限縮的太陽能光電產業,可透過重返歐盟市場而得到一個喘息的機會。

(二)2019年上網電價政策以競價為政策核心

自六一新政以後中國太陽能光電發電的標竿電價已較2014年實施三類資源區的電價,下調約30%-40%不等,且限縮地面太陽能光電發電站的補貼,雖然造成一波太陽能光電產業倒閉潮,但也開啟中國境內平價太陽能光電發電的時代。尤其是2019年4月28日公布《關於完善光電發電上網電價機制有關問題的通知》(發改價格〔2019〕761號),更是加快中國太陽能光電發電平價上網的期程,其重點包括:

1.集中式太陽能光電發電上網電價機制

(1)標竿上網電價改為指導價

(2)2019年新建的地面電站項目採公開競價,但不超過所在資源區指導價

(3)納入財政補貼範圍的Ⅰ、Ⅱ、Ⅲ類資源區的指導電價上限分別為每瓩時0.40元、0.45元和0.55元。舊項目納入補貼但尚未上網電站依2018年規範

(4)村級太陽能光電扶貧電站(含聯村電站),對應的I-III類資源區上網電價保持不變,仍分別按照每瓩時0.65元、0.75元、0.85元執行

2.降低新增分布式太陽能光電補貼標準

(1)納入財政補貼規模,工商業採「自發自用,餘電上網」,全發電量補貼標準調整為每瓩時0.10元;採用「全額上網」模式的工商業太陽能光電發電項目則按所在資源區集中式太陽能光電電站指導價。能源主管部門統一實行市場競爭方式配置的工商業分布式項目,市場競爭形成的價格不得超過所在資源區指導價,且補貼標準不得超過每瓩時0.10元。

(2)納入財政補貼規模,戶用採「自發自用,餘電上網」和「全額上網」模式,全發電量補貼標準調整為每瓩時0.18元。

3.鼓勵各地公布太陽能光電產業性扶持政策,支持產業發展

2019年措施可看出,不需要政府補貼項目由各省按競價方式,而國家補貼項目將不再以全年總裝機規模,像今年採取財政補貼總額30億元人民幣給予電價支持,因此不會再發生2018年六一新政實施時,造成太陽能光電產業嚴重衰退的現象。另外,除扶貧和戶用外的所有分布式太陽光電電站均應參與競爭性配置,0.1元補貼也是指導價的上限;工商業分布式太陽能光電指導價採從低原則,如表2所示,此皆顯示出中國光電產業發展已經逐漸從政府補貼政策驅動加速轉換為市場、技術驅動型態,且隨著技術進步,成本持續下降和平價上網,產業開始出現轉機。

中國國家能源局公布2019年上半年中國太陽能光電發電建設運行情況,累計2019年6月底,太陽能光電發電裝機185.59GW,較累計至2018年上半年成長20%;新增11.4GW雖較去年衰退,但在7月份公布2019年光電補貼競價結果,總計規模約37.57GW,因此,2019年預估新增規模可達48.97GW[註12],將較2018年44.11GW成長11%。

表1 中國政府關於太陽光電產業之主要政策(補貼政策等)

資料來源:中國政府各部門,https://zhuanlan.zhihu.com/p/60346179,2018年3月。網址:https://zhuanlan.zhihu.com/p/57293556

四、結論

(一)中國六一新政後對台灣太陽能光電產業的影響

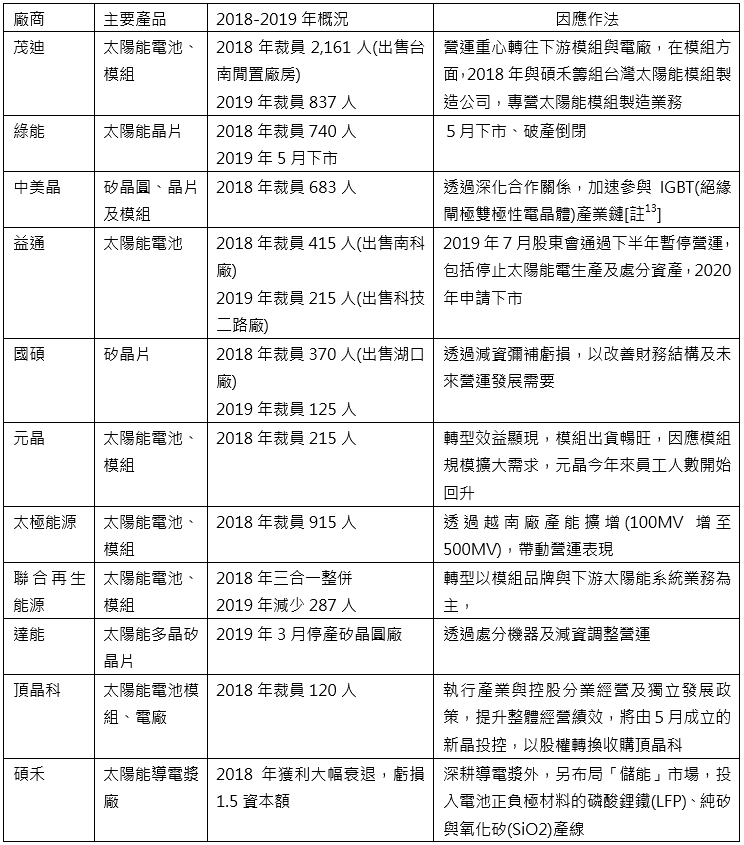

中國「六一新政」大幅度限制太陽能光電系统的補貼規模,導致全球最大消費市場—中國明顯萎縮,不僅中國太陽能廠產生巨幅的虧損而掀起倒閉潮,大量的過剩產能往海外銷售,更造成全球太陽能市場一波低價競爭,加上先前美國201條款、印度防衛性關稅及歐盟解除中國太陽能光電產品的限價限量措施(MIP)等,使得台灣太陽能主力-電池及上游等相關產品面臨嚴峻衰退。2018年6月台廠茂迪率先宣布關閉長晶廠產線,解聘300多名外勞,10月陸續以出售台南閒置廠房及營運策略轉型再度裁員;綠能在9月起陸續裁員,總計減少700多名員工,2019年更因多晶產品被高轉換率且具價格競爭的單晶產品取代需求大減,呈現長期虧損至5月下市、破產;另台廠的新日光、昱晶與昇陽光電自10月起整併更名為聯合再生能源,再進行策略調整,除了營運重心轉往下游模組與電廠,2018年與碩禾籌組台灣太陽能模組製造公司,專營太陽能模組製造業務。因此,光2018年相關太陽能台廠員工減少超過4,400人,如表2所示。

表2 台灣主要太陽能相關廠商現況及因應作法

資料來源:整理自各報章雜誌、股市觀測站。

2019年前7個月雖然全球太陽能光電市場需求成長[註14],但因歐盟自2018年9月起取消中國相關產品的雙反措施,以及中國產品加速投入海外市場等影響下,我國在主要市場如中國、德國等皆呈現大幅衰退,減幅分別為79.8%及78.6%。由於電池及上游相關產品製造需面對中國低價的競爭,因此,目前廠商的因應作法,像綠能下市倒閉、益通亦停止太陽能產品產線,部分廠商透過減資撥補營業虧損及調整產能結構,也有部分像聯合再生能源、茂迪等業者積極轉向投入獲利模式較較為明確的模組生產,系統、電站等開發,如表2所示。

(二)建議

1.對企業方面

(1)應專注於技術趨勢的價值,追求高轉換效率的產品策略

根據綠能研究(EnergyTrend)調查,已有許多國家的太陽能政策朝「擺脫補貼」改採市場競價方式,宣告平價上網電價時代來臨。未來全球太陽能光電的市場需求將趨於穩定,較難再出現

2013-2017年期間平均年成長超過20%的狀況。在此趨勢下,尤其在美中貿易戰下,中國人民幣持續走貶的效應,其相關太陽能產品價格持續下跌,部分產品報價已低於台廠的變動成本,導致台廠這波淘汰落後產能或結束業務,以減輕營運負擔,因此,未來在產能安排上宜更謹慎應對。

另一方面,隨著太陽能光電技術快速發展,太陽能光電系統安裝成本較其他的再生能源有大幅降幅,從2009年的350美元/MWh下降至2018年的50美元/MWh[註15],成為目前最具經濟價值的發電方式。有鑑於未來的太陽能光電市場將由市場化帶動實際需求,技術趨動可為產業帶來競爭利基,因此廠商除提升成本效益外,應更專注於技術趨勢的價值,追求高轉換效率的產品策略。

(2)應著重太陽能光電+多元應用的領域開發

為了實現聯合國的可持續發展的目標,太陽能光電發電技術得到包括美國、日本、歐盟及中國等許多國家的政策支持。依據REN21所公布2019年再生能源全球狀況報告[註16],再生能源發電新增裝置容量已連續4年超越化石燃料及核電的新增裝置量,2018年不含水力的再生能源發電年增15%,累計總裝置容量已達1,256GW。2018年新增再生能源各種裝置容量占比,前三大依序為太陽能光電占55%(100GW,年增25%)、風電占28%(51GW中含離岸4.5GW,成長率9%)、水電占11%(20GW)。

台灣部分的太陽能光電廠商自六一新政後,已從矽晶圓、電池中上游製造逐漸轉移,像聯合再生能源就配合政府的太陽能政策,將電池改以內需為主,並發展系統、模組等產品銷往歐洲,茂迪則透過工研院合作開發太陽能電池「TOPCon」,提高轉換效率及背面發電輸出功率等。從其產業發展趨勢來看,隨著建置成本較其他再生能源降幅來得快速,一站式的解決方案、將受到市場的青睞,太陽能光電產品已漸轉為日常必需品,因此,廠商除了要快速掌握高附加價值的區塊外,因太陽能光電產業需與許多產業鏈結合應用,像與建築整合應用、與電動車充電站結合,成為其電力來源之一,或智慧城市的智慧路燈和智慧照明等,在太陽能光電+多元應用的領域開發亦是未來重要課題。

(3)組織業者聯盟,擴大產業規模

由於未來一站式發電模式將成為主流,為了擴大產業的經濟規模,也可由政府號召國內上下游業者組成「聯盟」,從製造到系統大家一起投入,從製造到應用技術建立,強化台廠在下一個太陽能光電世代的競爭利基。

2.對政府建議

(1)完善太陽能光電產業發展環境

台灣自2016年展開積極的能源系統轉型,朝向非核低碳的能源願景邁進。2025年設定再生能源發展目標為發電容量達到27GW以上,於是2019年5月1日公布「再生能源發展條例修正案」中已明確入法,顯示我國發展再生能源的決心。

由於國內再生能源開發規模普遍較小,現階段政府雖採再生能源電能躉購費率補助及競標方式雙軌進行,並且在第二期規劃(2019年1月至2020年12月)以複合式多元利用為主要推動方向,透過建立農電共生、漁電共生的示範案例,明確訂定相關規範,以利設置者依循,朝農漁業為本、綠電加值願景邁進。但國際主要國家如中國大陸、歐美等部分國家已邁入平價上網價時代,甚至太陽能光電發電成本已較電網便宜[註17],顯示我國雖然是太陽能光電產品的重要製造國之一,但國內發展與國際間仍存在某種程度的落差。因此,台灣要建構永續能源,建議政府要有強而有力的政策行動,包括全面建立跨區域及部門的再生能源目標、透過電網硬體的提升與改善碳權交易、支援城市行動方案及永續性的市場機制等。

2.可藉由「Super VPC」機制,提供額外補助

太陽能光電產業受到市場需求、技術更新等因素驅動下,設備資要不斷投入,才能維持產業鏈的規模利基,尤其隨著物聯網、大數據等科技發展加入後,太陽能光電技術更為重要,如滲透率、彈性化的電力分享系統,可與家戶、工業等布建結合,將可提升能源的使用效率。但台灣太陽能光電廠商近年來因製造效益無法有好的報酬,甚至虧損連連,個別廠商很難負荷龐的資金投入,誠如茂迪葉正賢總經理的建言,政府可藉由「Super

VPC(進階版的自願性驗證)」機制,提供額外補助予以獎勵,且成立研發合作平台,為下一世代的技術布局。

表2 中國太陽能光電發電價格

資料來源:新能客(2019.4.30),《【中國光電電價】2008年至今,4元到0.4元每度!九個文件十一次電價》,網址:http://www.pvmeng.com/2019/04/30/5546/。

附:

- 北極星太陽能光伏網(2017.7.16),《全球光伏發展簡史》,網址:https://www.sohu.com/a/157819559_99908549。

- 原成立於1952年11月國家計劃委員會,在1998年3月裁撤,改由為國家發展和改革委員會接替。

- 為太陽電池於標準日照條件下發電輸出的計算單位。在溫度為25度C、大氣光程AM1.5及.輻射強度1,000W/m2的日照的條件下,輸出1瓦(W)的電力時在太陽能系統中稱為1峰瓩(kWp)。

- 同註1。

- 台灣太陽光電產業協會,《2011至2012年全球太陽能電池產業發展趨勢》,網址:https://www.tpvia.org.tw/upload/2011/11/20111108170653.pdf。

- 2013年1月再將太陽能裝機容量目標提高至35GW。

- I類資源區為寧夏、青海海西、甘肅的嘉峪關、武威、張掖、酒泉、敦煌、金昌、新疆的哈密、塔城、阿勒泰、克拉瑪依,內蒙古除赤峰、通遼、興安盟、呼倫貝爾以外地區;II類資源區:北京、天津、黑龍江、吉林、遼寧、四川、雲南、內蒙古的赤峰、通遼、興、河北的承德、張家口、唐山、秦皇島、山西的大同、朔州、忻州、陝西的榆林、延安、青海、甘肅、新疆除I類外其他地區;III類資源區:除I、II類資源區以外的其他地區。

- 其中70GW分布式以及80GW集中式電站;另有10GW的太陽光熱電站,太陽能利用總量將達160GW。

- 價格不得高於國家規定的同類資源區太陽能光伏發電標竿上網電價。

- 係指在用戶所在場地或附近建設運行,以用戶側自發自用為主、多餘電量上網且在配電網系統平衡調節為特徵的發電設施。相較於集中式太陽能光伏發電,具有安裝靈活、投入少、方便就近消納的優點,有利於解決發電與負荷不一致的問題,同時大幅降低傳輸損失,減少對大電網的需求,並緩解對電網的投資壓力。

- 天合光能(2018.7.8),《光伏行業起起落落,巨頭才露尖尖角》,網圵:https://wemp.app/posts/42325aec-eee4-4916-9743-99de8ab20143?utm_source=latest-posts。

- 吳小燕(2019.9.19),《2019年上半年中國光伏行業市場現狀與發展趨勢分析海外市場成市場主要增長動力》,前瞻經濟學人,網址:https://www.qianzhan.com/analyst/detail/220/190918-319b6349.html。

- 係屬於電動車等應用。

- 上半年新增裝機容量為47.GW,其中中國、印度、越南為11.4GW、3.2GW、4.3GW、在歐洲,包括西班牙2019年全年裝機將超過4GW、英國取消大型太陽能電站補貼後,裝機容量由年初3.3GW增加至5.2GW等;巴西及墨西哥等拉丁美洲裝機容量也超過8GW等,國際能源署(IEA)估計2019年全球太陽光電新增安裝量為115GW,年增率約達18%。

- CTIMES(2019.7.22),《台灣太陽能「脫慘」還要幾步路》,網址:https://www.ctimes.com.tw/DispArt-tw.asp?O=HK37M7564CGARASTDX。

- 周桂蘭(2019.6.18),《REN21發布2019年最新再生能源全球狀況報告,2018年全球再生能源投資出現衰退,有9個國家的太陽光電及風力發電量占比超過20%》,網址:https://km.twenergy.org.tw/Data/share?vII8WjART/MPd5JS2GX2zg==。

- 科技日報(2019.8.13),《英媒研究表明:中國太陽能發電已比電網供電便宜》,網址:http://www.518885166.com/nengyuan/fxxplqmll.html。