國際油價走勢與展望

2020年4月 | 下載本篇文章PDF檔、簡報PDF檔摘要

2020年以來國際油價走勢出現巨幅變化,COVID-19疫情影響全球各國經濟活動,隨著石油需求減少讓油價持續下滑,期間OPEC+雖達成日減970萬桶協議,但仍止不住跌勢,4月20日美國WTI原油 5 月期貨合約價格出現歷史上首見的每桶-37.03美元,21日油價雖回到0美元以上,但6月期貨價仍重挫逾4成。根據國際能源署(IEA)估計,受疫情衝擊,2020年全球能源需求將下跌 6%,不僅創下二戰以來最大的降幅,下滑幅度為金融海嘯時的7倍。美國能源總署(EIA)對國際油價預估2020年國際油價平均30-34美元,低於2019年價格。由於低油價將持續,因此,本文建議:(1)應加強再生能源發展,取得能源脫碳的競爭優勢;(2)石化產業應積極轉型,往高值化發展;(3)政府可提高境外戰備儲油,建立區域石油儲備系統。

一、前言

國際油價近期出現巨幅的變化,在新冠肺炎疫情在全球化蔓延擴散,已經嚴重影響各國的經濟活動。沙烏地阿拉伯為首的石油輸出國家組織(Organization

of the Petroleum Exporting Countries, OPEC)與俄羅斯等非OPEC產油國[註1]所形成OPEC+在4月14日達成減產協議,同意從5月1日至6月底止,每日減產970萬桶,約占全球供應逾13%,創下史上最大減產規模。然減產仍抵不住原油需求不足,4月20日美國西德州(

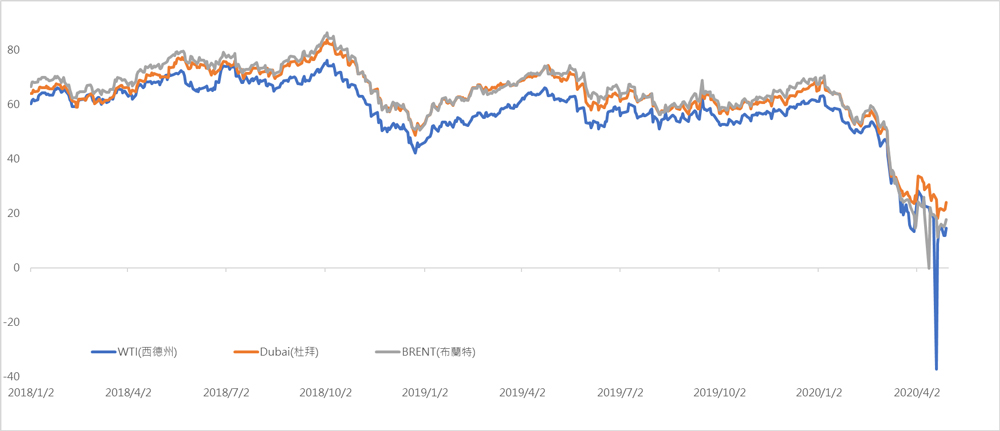

WTI)原油 5 月期貨合約價格首次跌至負值,21日雖然每桶回到0美元以上,但6月期貨重挫逾43%,這是繼3月9日沙國發動「油價戰爭」,國際油價曾創下1991年波灣戰爭以來單日最大跌幅的另一項新的歷史記錄,4月的。到4月底WTI、杜拜(Dubai)及布蘭特(BRENT)每桶原油均價來到16.3、26.1及18.8美元的水準,是2000年以來新低點。

國際能源署(International Energy Agency, IEA)公布4月度石油市場報告表示,今年全球石油需求降幅將創下歷史紀錄,各國政府實施遏制新型冠狀病毒蔓延的封鎖措施,已使石油運輸「幾乎陷入停頓」。另外,美國能源總署(U.S.

Energy Information Administration, EIA)最新的《短期能源前景》報告,不僅調降2020年西德州(WTI)和布蘭特(Brent)原油價格的預期,並將今年美國原油產量預期調降9.5%,低於部分經濟學家預期,從兩大國際能源機構預測來看,國際油價因石油需求規模急劇下降而出現崩潰。

台灣缺乏自產能源,約有98%以上的能源供給仰賴進口,加上希望在2025年再生能源占比能達到總能源20%的中長期目標,未來國際油價趨勢將可能影響相關措施,因此,本文將從近期國際油價變動趨勢及主要機構對未來看法分析起,瞭解近期油價波動對再生能源等相關產業發展可能的影響,進而提出相關建議。

二、國際油價變動

(一)2008年-2009年

2003年的波斯灣戰爭造成油源供應不穩,國際油價持續攀高,2004年9月每桶原油站上50美元,當時SARS疫情造成一度恐慌,幸好疫情不到4個月就消滅,反而帶動全球景氣呈現V型反轉,加上中國自2001年加入WTO後,世界工廠態勢儼然成形,2005年以後經濟表現更有兩位數的成長,2007年第1季來到14.9%的高點,國際油價也順勢[註2]由2007年1月一路上漲到2008年7月14日紐約商品交易所原油期貨價來到每桶147.3美元的高點。然接踵而至的金融危機,衝擊著各國經濟,連帶地影響國際油價,在不到半年時間就爆跌到40美元以下,2009年1月23日紐約商品交易所原油期貨每桶價格跌至33.20美元,為2004年4月以來新低。

(二)2012-2016年

2011年伴隨著全球經濟的回升,國際原油價格也相應進入回升階段,呈現出先抑後揚的走勢,西德州(WTI)、杜拜(Dubai)和布蘭特(BRENT)原油價格全年分別上漲19.7%、35.6%及39.4%,每桶年平均來到95.1美元、105.9美元及111.2美元。2012年以後全球經濟逐步復甦穩定,國際油價整體走勢呈現上揚且波幅逐漸減小,2013年油價波幅繼續收窄,但呈現略微分化走勢,累計2010~2013年止,WTI、Dubai及BRENT油價平均年漲幅7.8%、11.6%及12.1%。

由於國際油價自2011年起幾乎達到每桶百美元水準,高油價一方面讓以沙國、俄國為首的產油國[註3]靠著原油輸出致富,另一方面讓許多新創事業與創投有投入頁岩油生產的最佳驅動力,促成頁岩油革命誕生。尤其2012年頁岩油開採技術進步後產量起飛[註4],2013 年美國超越沙國成為全球最大石油供應國,雖然主要供應美國境內需求,也讓美國原本仰賴石油進口在2014 年 9 月以後,自沙烏地阿拉伯進口部分每日減至

100 萬桶以下。

由於2013年6月美國商務裁決案[註5],清理了40年來未精煉油的出口障礙,此將突破美國能源企業將美國生產原油出口的長期禁令,以及年底爆發的烏克蘭危機[註6],俄羅斯面對經濟制裁只好將油氣輸往中國,搶占沙國在中國油氣份額,2014年美國頁岩油產量已超過每日900萬桶[註7],對沙國石油需求日益減少,中東對美國的能源戰略重要性日益下降,加上投機者認為原本會因動亂而減產的利比亞在6月22日運出130萬桶原油,讓原以為地緣政治仍維持高檔的油價,一夕間賣壓湧現,但沙國為首的OPEC並未採行減產保價措施反而在11月27日OPEC年度宣布繼續維持每日3,000萬桶的原油生產目標,這是繼1986年挑起價格戰,讓國際油價在4個月內每桶跌破10美元並重創美國石油業後,再次想打擊美俄兩國。2016年國際解除對伊朗石油的禁運,加上沙國和伊拉克先後宣布增產,國際油價出現斷崖式暴跌模式,曾出現每桶30美元以下,總計2014至2016年的3年內跌幅過半[註8]。直到2016年底OPEC和俄羅斯達成15年來的首次減產協議[註9],決定削減石油產量以提振油價。

(三)2017年-2019年

OPEC在2016年11月30日達成8年來首次減產協議後[註10],12月再與非OPEC的11個國家達成日減60萬桶的協議,在第一次的聯合會議,總計OPEC及非OPEC日減180萬桶,以拉抬油價,這也使得OPEC+油市的超級卡特爾誕生,近期OPEC+合作減產歷程如表1所示。

雖然減產協議於2017年初生效,除了在2017年5月OPEC+會議決議延長至2018年底,讓國際油價再度站上每桶50美元,WTI、Dubai及BRENT每桶油價較2016年上漲17.1%、28.4%及23.1%。2018年6月OPEC+召開減產成效檢視會議,決議提升原油產量至達成減產執行率為100%水準[註11],顯示出5月美國對委內瑞拉進行經濟制裁(未含石油)及退出對伊朗的聯合全面行動計畫(Joint Comprehensive Plan of Action,

JCPOA),並未造成油價波動,甚至8月美國再度出手,對伊朗及俄羅斯發動經濟制裁,也因制裁項目未含石油,國際油價仍維持處在每桶65美元至79美元不等的高價區間,直到11月美國正式對伊朗石油進行制裁,強調要讓伊朗石油出口歸零[註12],國際油價才應聲下跌,一度跌破每桶60美元關卡。

2018年12月7日 OPEC+部長級會議,達成以10月產量為基準,自2019年1月1 日起再日減120萬桶[註3],為期6個月,這使得WTI、Dubai及BRENT油價再度站在每桶60美元,並在4月下旬及5月中出現近5個月高點,WTI、Dubai及BRENT分別來到每桶66.2美元(4月23日)、74.5美元(4月26日)及74.4美元(5月16日)。

2019年隨著美中貿易戰的加劇,全球經濟數據表現不佳,對石油需求尤其是中國的疲軟,大大減少石油的消費,7月2日OPEC+部長會議決議減產協議再延長9個月至2020年3月,但仍止不住國際油價跌勢,9月雙雙再跌破60美元關卡,直到9月16日沙國2處的石油設施遭受無人機攻擊,國際油價較上個交易日(9/13)上漲13%-15.5%不等,惟因沙國迅速回復生產,油價回到原有軌道,2019年國際油價在全球對石油需需求疲軟、庫存充足等利空因素抵消OPEC+減產的利多,較2018年下跌9%-12%。

表1 OPEC+合作減產歷程

資料來源:本研究整理。

三、疫情對油價的影響

(一)2020年來油價走勢

2020年全球在新冠肺炎肆虐下,不僅國際經濟受到嚴重衝擊,向來極具價值的石油因航空業和全球汽柴油需求的下降,使得OPEC+不得不欲減低產量來解決供過於求的問題。3月5日OPEC在維也納舉行會議,會員國同意在現有減產基礎上在2020年第2季每日再減產150萬桶,以支撐受新冠疫情衝擊的國際油價,並聲稱會與俄羅斯為首的OPEC+建議此次減產執行到2020年底,然3月6日俄國因減產反而讓美國搶占市場而斷然拒絕,導致OPEC+會員國間為期三年的減產協議破局,同日沙國決定報復性增加石油開採量至日產1,200萬桶,三種國際油價日跌超過24%,每桶價格皆跌破35美元關卡。直到4月14日OPEC+才達成協議,5-6月份則日減970萬桶原油,7-12月份則日減770萬桶,2021年1月至2022年4月則日減產580萬桶。

然而減產協議抵不住需求的減緩,導致4月20日WTI跌破0元,來到-37.03美元,如圖1所示,雖然隔日拉回0元之上,4月30日WTI、Dubai及BRENT的每桶油價來到18.7、29.1及17.7美元,此也誘發許多石油業破產,如美國頁岩油企業懷汀石油、惠延石油申請破產保護,4月20日亞洲最大的石油交易商新加坡興隆集團(Hin

Leong Trading)申請破產,切薩皮克能源(Chesapeake Energy)、丹伯裏資源公司和卡隆石油公司等則聘請債務顧問等[註14],連油氣出口占總收入4成的俄羅斯,因每桶原油收不到1美元的出口稅,再加要負擔對抗疫情的數十億美元支出,已讓俄羅斯預算產生嚴重不足的窘境。[註15]

圖1 2018年以來三種國際油價走勢圖

資料來源:經濟部能源局

(二)未來油價可能走勢

IEA在4月30日公布《2020年全球能源論(Global Energy Review 2020)》指出,今年受到新冠疫情的衝擊,預期全球能源需求將下跌

6%,不但抵消過去 5 年全球能源油需求的增加量,不僅創下二戰以來最大的降幅,也是 2008 年金融危機後需求下滑幅度的7倍。今年第1季能源需求年減3.8%,抵消2019年全球需求的成長,減幅相當於全球第三大能源消費國印度的能源需求量,若未來幾個月中,全球經濟隨著各國隔離措施逐步放寬而逐步復甦,能源需求的下滑可能被限制在3.8%。

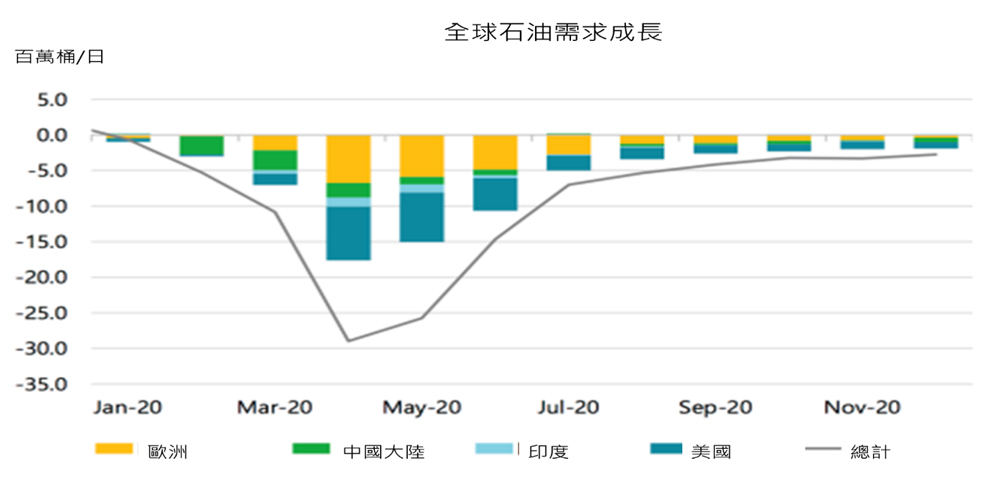

IEA公布4月份《石油市場報告(Oil Market Report)》預估2020年第2季全球石油需求受到疫情影響將較2019年同期日減2,310萬桶,其中4月份日減2,900萬桶(降至1995年水準),5月份日減2,600萬桶,6月份日減1,500萬桶,下半年石油需求預估將緩慢恢復,但預期至12月全球石油需求也較2019年同期日減270萬桶,預估2020全年全球石油需求將創下日減930萬桶的記錄,如圖2所示。在供給方面,由於全球燃料需求劇烈萎縮,2020年全球煉油產量將日減760萬桶,至每日7,430萬桶產能,加上各國減產停產措施,全球煉油產量預計在第2季將日減1,600萬桶,但庫存卻仍將以每日增加600萬桶的速度在增加,且2020年下半年,因各國對石油需求回溫而煉油活動將緩慢復甦。

圖2 IEA對2020年全球石油需求成長預估

註:與2019年同期相比。

資料來源:IEA

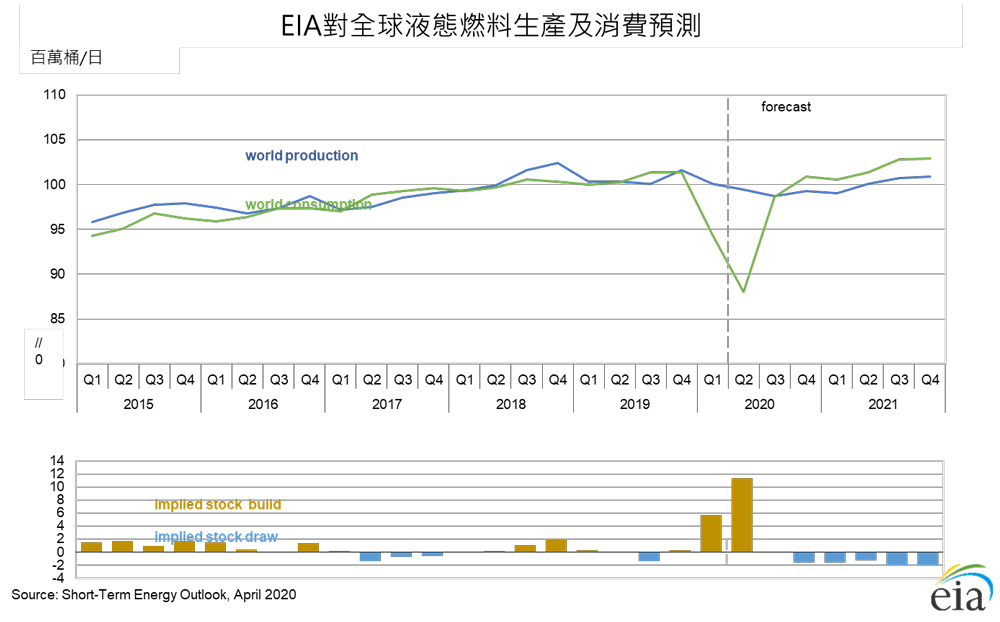

另依據美國EIA公布《短期能源展望(SHORT-TERM ENERGY OUTLOOK)》[註16]表示COVID-19大流行已導致能源燃料供需格局發生重大變化,尤其是自2020年初以來受到COVID-19疫情造成的經濟收縮及OPEC+減產協議,國際原油價格已大幅下跌,預估2020年第1季全球石油和液體燃料的日均消費量為9,440萬桶,較2019年同期減少560萬桶;2020年全球石油和液體燃料每日平均需求520萬桶,將與2019年的每日平均需求1.007億桶相比,2021年日增需求為640萬桶。2020年4月STEO的全球石油需求增長下降反映出越來越多的證據表明,全球石油受到嚴重破壞COVID-19,全球經濟活動以及預期的出遊減少。

另在全球液態燃料庫存方面,2020年預估下降約20萬桶至390萬桶,其中上半年庫存因旅行限制和經濟活動的急劇減少,第1、2季每日產量為570萬及1,140萬桶,而下半年隨著全球經濟復甦,需求將趨於穩定成長,供應量的放緩將有助於從2020年第4季開始進行全球石油庫存抽取,EIA預計2021年全球液體燃料庫存將以日減170萬桶,如圖3。

圖3 EIA對全球液態燃料生產及消費預測

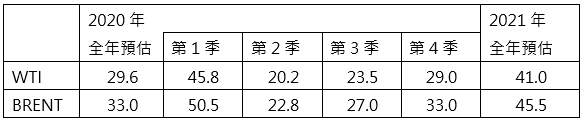

因此,EIA對國際油價預估,如表2所示,WTI、BRENT原油2020年平均價格分別為每桶29.61美元及33.04美元,皆低於2019年每桶平均價格,2021年因全球石油庫存下降將有助於油價回升,預估每桶平均價格來到41.0及45.5美元。

表2 EIA對WTI及BRENT油價2020及2021年走勢預估

單位:美元/每桶

資料來源:EIA

(二)對再生能源發展的影響

運輸燃料為主的石油與發電為主的再生能源(太陽能與風電)不具直接競爭關係,但在亞洲與歐洲,油價與天然氣價格連動,天然氣為全球最主要的發電燃料。透過天然氣,石油與再生能源有了間接競爭關係,油價下跌對再生能源發展仍有影響。本次油價下跌不同於以往,過去油價下跌均非長期供需結構改變的結果,且下跌後均在短時間回升,但低油價並不會改變能源永續的整體趨勢。

然而IEA最新的《全球能源評論報告》指出在COVID-19疫情影響下,全球對煤炭、石油和天然氣需求將出現史無前例的大幅減少,尤其是中國、歐盟及美國的二氧化碳排放量下降幅度分別為8%、8%及9%,讓全球能源相關碳排放預計將減少近8%,創下自2010年以來的最低水準[註17],2020年中唯一需求成長的能源為可再生能源。

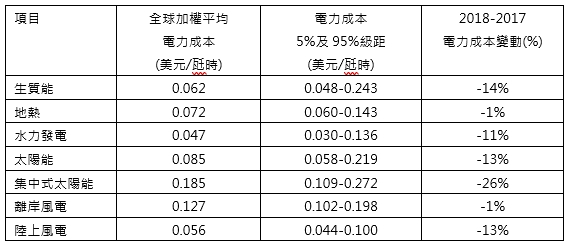

而國際可再生能源機構(International Renewable Energy Agency, IRENA)公布《2018年可再生能源發電成本(Renewable

Power Generation Costs in 2018)》指出所有可商用的可再生能源發電技術的成本均呈現下降,如表3所示,其中集中式太陽能(Concentrating

solar power, CSP)的全球加權平均電力成本較2017年下降26%,其次是生質能源(Bioenergy)下降14%、太陽能光電(Solar

photovoltaics, PV)及陸上風力發電(Onshore wind)皆年減-13%。報告亦顯示出隨著再生能源成本的持續下降,再生能源已可以滿足新的發電需求,預估2020年投入發電使用的陸上風電有超過四分之三,以及用於公用事業規模的太陽能光電項目的五分四產能的電力價格成本會比新型燃煤、石油及天然氣便宜。其在5月2日所公布《全球可再生能源展望:2050年能源轉型(Global

Renewables Outlook: Energy transformation 2050)》中提出透過COVID-19疫後的恢復措施,將創造能源的轉型機會,應將智慧電網、能源效率解決方案、電動車充電、儲能、互聯水電,綠色氫氣及其他與長期能源和氣候變遷的可持續性相一致的技術投資納入相關振興經濟措施中。

表 3 2018年可再生能源的發電成本

資料來源:https://www.irena.org/publications/2019/May/Renewable-power-generation-costs-in-2018

四、結論

從前述分析可知,此次國際油價下跌導因於疫情所衍生的需求下降,降幅遠大於OPEC+減產。未來國際原油走勢亦端視供需而定,除了未來各國經濟復甦帶動能源需求多寡影響外,能源供應國包括OPEC+成員的沙國、俄羅斯等動態,美國頁岩油的產量增減亦是另個觀察的重點。此外,因低油價所吹起囤油風,讓許多油輪的租金高漲,若未來油輪的租金走勢出現緩和,表示石油庫存已有去化之處,庫存逐步減少意味著國際油價可能會有回升之勢。

另外,IEA報告指出再生能源反而成為今年唯一需求成長的能源項目,然美國EIA預估國際原油價格在2021年底可能維持一段時間低檔,每桶約在50美元之下,低油價雖然有益於能源進口國,減少能源支出,然亦可能提高通縮風險,反而對經濟產生負面衝擊。因此,本研究建議,包括:

1.應加強再生能源發展,取得能源脫碳的競爭優勢

依IRENA公布2050年全球二氧化碳減排至少70%的行動路線圖來看,未來執行“深度脫碳計劃”,全球需要投入超過130兆美元進行能源轉型。雖然為巨額投資,但每一美元對低碳經濟的投資將帶來3-8美元的報酬,並為2050年全球GDP增加約98兆美元。尤其當前疫情擴散更突顯出各國系統風險,面對化石能源市場的不穩定環境,再生能源發電提高能源安全性,更帶來使用上的彈性。

低油價或許會減緩再生能源的進展,但不會改變能源永續的整體趨勢,且再生能源在本質上是與高科技息息相關的產業,隨著科技發展而逐漸降低成本,在價格上較不會產生波動。為了讓再生能源成為能源脫碳的競爭主軸,達成氣候公約目標,台灣在低油價時對外採購能源支出減少下,更應該將資源多挹注在再生能源發展,投資電氣化、提升電力系統靈活、傳統可再生能源利用、綠色氫氣,及其他減排等新興技術領域的創新,達到台灣能源轉型目標。

2.石化產業應積極轉型,往高值化發展

新冠肺炎疫情在今年1、2月從中國爆發後,台灣製造業也陷入缺料、供應斷鏈,與中國客戶訂單消失的危機之中,其中與中國依存度愈高者受影響的程度最高,從國內主要機構預測分析包括電池、石化、機械設備及運輸工具等產業受創最為嚴重,且隨著疫情的全球化,全球能源供需失衡,造成國際油價下跌,讓許多煉油業不堪虧損而破產,低油價也為石化產業帶來史無前無例的負面衝擊。從上游的石化基礎原料,到中游的聚合原料,到下游的終端消費加工用品,上、中游的供應商為了維持原料穩定度,通常與客戶簽訂供貨契約,油價跌時由於下游廠商抱持著觀望態度等待價跌的反映,反而讓中上游供應商利潤減少。

另外,中國對我方在ECFA的539項早收清單中,以農產品的利用率84%最高,其次為工業產品中的石化產業(利用率超過50%較高),其他產業利用率多在45%以下。因而使台灣僅次於電子零組件、資通與視聽產品的第三大出口品—石化產品,有三成以上是銷往中國。早先因疫情的延燒,中國經濟活動的停頓,已經受創嚴重,加上國際油價下跌壓縮獲利空間,近期國安局研判大陸當局有可能片面宣布中止協議,轉移因疫情產生的內部壓力,倘若中方中止ECFA,,石化產品的優惠關稅也將取消,三箭齊射將重創石化業發展。因此,除了廠商應擴展其他市場,加快全球布局外,生產高值化產品已勢在必行,如與電子、綠色材料、生醫及電動車電池等領域進行合作,雖然這類轉型勢必為石化產業帶來較高的研發成本、產線調整重組,也須有較長時間的跨領域合作,政府亦可給予協助[註18]。

3.政府可提高境外戰備儲油,建立區域石油儲備系統

美國川普總統表示會趁油價處於較低時期大量進口原油,擴充美國戰備儲油高達 7,500 萬桶。而中國2020年第三期戰備儲油基地即將建設完工,新增2,800-8,500萬噸儲油容量,相當於90天的石油凈進口量,若加上商用儲油空間,整體儲油的規模可能會擴充180天的規模。台灣依石油管理法規定法定石油安全存量,民間業者及政府分別為60日、30日,經濟部表示目前民間儲油已到達84天、政府儲油44天,合計是128天,已超過4個月的安全存量。然近來中油公司表示低油價已讓營業虧損擴大,因購油成本每桶在由3月的66美元降至4月的39美元,但中油預估前4個月虧損超過300億元,因此,如何在低油價時建立較長的安全儲油模式,不僅能穩定來源,亦可加大彈性因應空間,如境外儲油,像中國以往以油換貸模式,將戰備儲油建立在海外,雖然自主權會稍受影響,但對地小人稠的台灣而言,境外儲油可免除自行興建油槽之成本,亦可與海外國家共組區域石油儲備系統,共同促進區域能源供給安全。

附註:

- 包括俄羅斯、亞塞拜然、巴林、汶萊,幾內亞、哈薩克、馬來西亞、墨西哥、阿曼、南蘇丹及蘇丹等11國。

- https://zhuanlan.zhihu.com/p/24424000。

- 藍弋丰(2020.3.18),《新冠肺病毒油價大戰三國演義(一):美國頁岩油這回挺得住嗎?》,網址:https://technews.tw/2020/03/18/us-shale-oil-vs-opec-vs-russia-part1-covid19/#_=_。

- 美國和加拿大採用水力壓裂技術提高了原油產量。這一技術使得開採公司可以採取蘊藏在地球深處的頁岩石中的石油,這是以前做不到的。美國石油產量達到每天九百萬桶,達到三十多年來的最高。

- 美國的Pioneer Natural Resources Company公司和Enterprise Products Partners公司對一種超輕質原油進行少量處理後,可以將其合法出口。

- 係2013年11月21日烏克蘭爆發反親俄政府的示威抗議行動,後克里米亞加入俄羅斯聯邦,西方國家對俄國進行經濟制裁。依據摩根士丹利2014年10月評估,油價每下跌10美元,俄國油氣出口額減少324億美元,相當俄國GDP的1.6%(油氣出口約占GDP的60%)。網址:https://www.thestandne

ws.com/finance/%E6%B2%B9%E5%83%B9%E5%A4%A7%E8%B7%8C%E8%83%8C%E

5%BE%8C%E7%9A%84%E7%A7%98%E5%AF%86-%E6%98%AF%E8%AA%B0%E5%9

C%A8%E6%8E%8C%E6%8E%A7%E6%B2%B9%E5%83%B9/。 - 呂紹煒(2020.3.11),《油價再次成美俄對打的武器》網址:https://www.storm.mg/article/2386112。

- 2014年WTI、Dubai及BRENT每桶年均價為93.0、96.5及99.1美元降至2016年的43.3、41.3及44.1美元。

- 竹溪(2017.6.23),《今天是油價大跌3周年紀念日,對堅持至今的你說點啥》,網址:https://kknews.cc/finance/bonlm36.html。

- 決議會員國日減120萬桶,將OPEC總產量減至每日3,250萬桶,執行時間由2017年1月至6月。

- 主要係OPEC原減產協議為日減120萬桶,然2017年初委內瑞拉原油產量下滑至日產61.5萬桶,剔除委國原油產量驟減,OPEC產油國減產執行率為104%。

- 其中中國、日本、義大利、台灣、韓國、印度、希臘、土其耳等8國豁免,為期180天。

- 包括:OPEC日減80萬桶(沙國日減32萬桶)、非OPEC日減40萬桶(俄羅斯日減23萬桶),2019年1月1日生效;同年7月OPEC+部長會議決議減產協議再延長9個月至2020年3月。

- 宛然(2020.4.29),《30天內倒下5家油氣巨頭 美國頁岩油泡沫恐爆破》,網址:https://www.hk01.com/%E8%B2%A1%E7%B6%93%E5%BF%AB%E8%A8

%8A/466923/30%E5%A4%A9%E5%85%A7%E5%80%92%E4%B8%8B5%E5%AE%B6%

E6%B2%B9%E6%B0%A3%E5%B7%A8%E9%A0%AD-%E7%BE%8E%E5%9C%8B%E9%

A0%81%E5%B2%A9%E6%B2%B9%E6%B3%A1%E6%B2%AB%E6%81%90%E7%88%86%E7%A0%B4。 - 自由財經(2020.4.16),《油價戰大輸家!每桶油出口稅收不到1美元 俄國預算吃緊》,網址:https://ec.ltn.com.tw/article/breakingnews/3135612。

- https://www.eia.gov/outlooks/steo/index.php。

- https://money.udn.com/money/story/5599/4530954。

- CMoney(2018.11.22),《「石化產業」與油價緊密相關,近期在大跌 7% 後,未來趨勢就看這 5 大重點!》,網址:https://www.cmoney.tw/notes/note-detail.aspx?nid=148023。