RCEP及CPTPP對台灣經濟影響簡析

2020年7月 | 下載本篇文章PDF檔、簡報PDF檔摘要

全球兩大區域整合協定中,CPTPP已於2018年生效,RCEP預定於2020年底前完成簽署,前者成員國占台灣貿易比重約25%,後者占59%,因此,這些區域整合協定的生效,將對台灣出口、投資及產業造成相當大的衝擊。依據分析結果,若台灣因國際政治因素被排除在外,RCEP生效對我GDP、投資及出口相對CPTPP受創較為嚴重,因此,加入CPTPP將可減緩區域整合的影響程度。由於加入區域經貿整合需要結合官民力量共同推行,本文對政府建議:(1)協助產業做好入會的準備;(2)可藉由美國的經濟共榮網絡,為未來的雙邊協定建立多元溝通管道;(3)可透過多方洽簽或更新投資等協定、技術合作等模式,先彌補不足所帶來困境。對業者而言,建議:(1)以「民間先行,官方在後」方式協助,與區域協定成員國企業進行對話、溝通;(2)善用國際場合,串聯他國企業界支持台灣加入區域整合協定。

一、前言

由中國及東協主導全球最大的多邊貿易體系—「區域全面經濟夥伴協定」(Regional Comprehensive Economic Partnership,

RCEP)終於在2019年11月舉辦的領袖會議正式達成共識,但RCEP成員國除中國以外的人口最多的國家—印度,則以憂心調降關稅傷害農民及可能擴大與中國貿易赤字為由,於2019年12月宣布退出,為RCEP帶來是否達到共識的疑慮?

雖然2020年5月中國商務部表示RCEP會爭取在2020年領袖會議召開時簽署,李克強總理也在兩會中外記者會表示要如期簽署RCEP。RCEP內部方面,包括5月23日15國經貿部長的視訊會議的會後發表聲明,表示將在今年稍晚會簽署RCEP,並稱COVID-19疫情更增加RCEP協定的重要性。6月23日召開COVID-19疫情爆發後的首次的15國經貿部長會議,即就市場進入及印度繼續參與RCEP等議題進行討論,會後的聯合聲明(Joint

Statement),再次確認於今年內完成簽署RCEP之決心,擬全力恢復多邊貿易體制,加強區域統合;另決定加強聯合復甦受疫情嚴重影響之貿易與投資及全球供應鏈,達成提振全球經濟及永續成長之目標,並表示印度為RCEP之重要參與國家,RCEP企盼印度重回加入。

相較於2018年12月31日生效的「跨太平洋夥伴全面進步協定」(Comprehensive and Progressive Agreement

for Trans-Pacific Partnership, CPTPP),目前11個成員國中,已有墨西哥、日本、新加坡、澳洲、紐西蘭、加拿大、越南等7國完成國內批准程序,開始實施;秘魯、智利、馬來西亞、汶萊等國則尚未完成國內程序。印尼曾呼籲未加入CPTPP的東協6國(印尼、泰國、菲律賓、緬甸、寮國與柬埔寨),以集體協商方式,爭取更佳談判條件加入CPTPP,今年以來,日本政府研議擴大CPTPP,擬將台灣、泰國、菲律賓等多個亞洲國家納入組織之中,然泰國內閣因國內各團體反對聲浪高、朝野欠缺共識,已於4月27日撤回加入CPTPP提案,擱置加入CPTPP計畫,菲國及其他未加入東協國家至今仍未表態,反而是遠在歐洲的英國在退出歐盟後,於6月17日正式宣布將爭取加入CPTPP。

對台灣而言,與這兩大自貿協定經貿關係,前者RCEP係由中國主導,而中國是我國最大貿易夥伴,近年來占我貿易比重超過24%,其餘14國家合計占我國貿易比重超過33.4%;後者CPTPP11國占我總貿易比重則高達25.1%,顯示這兩大區域經濟整合的進展,攸關台灣以出口導向立國的未來發展。因此,本研究將援引兩篇研究以瞭解台灣加入與否的影響,以及受影響產業分析,以提供業界參考。

二、CPTPP及RCEP發展現況

(一)CPTPP

CPTPP成員國目前有11個,GDP總額達10.2兆美元,占全球GDP之13.6%,依據協定條款內容,此協定只需過半成員國完成法規修改,並以書面通知存放機構其已完成各自適用的法律程序之日起

60 日即可生效,於是2018年3 月 8 日成員國在智利簽署,在墨西哥(2018年6月28日)、日本(2018年7月6日)、新加坡(2018年7月9日)、紐西蘭(2018年10月25日)、加拿大(2018年10月29日)、澳洲(2018年10月31日)

陸續完成國內審議的程序及通知存放機構程序,CPTPP仍於2018年12月30日生效,越南則是在2018年11月15日完成國內審議程序的第7個國家,目前秘魯、智利、馬來西亞、汶萊等4個成員國尚未完成國內程序,未來俟11成員國均完成「國內審議」後,該協定即可開始制定「路線圖」。

2019年1月19日在東京召開CPTPP第一次部長級執委會會議,並發布會後聯合聲明,會中除討論後續CPTPP執行的行政安排、爭端解決程序規則及機制行為準則等事宜外,也討論新成員國加入程序規定等議題。迄今,美國川普總統表達若能在CPTPP獲得比以前TPP更好的條件,不排除加入。在TPP時期,包括哥倫比亞、菲律賓、泰國、台灣、韓國、印尼與英國等均曾表示加入意願[註1]。目前亞洲部分,南韓因日韓的徵用工事件,日本取消南韓貿易優惠待遇影響,進而取消加入日本主導CPTPP相關談判;泰國內閣因考量CPTPP將對其環境保護、農業、政府採購藥品[註2]和COVID-19疫情等領域造成不利影響,已於2020年4月27日撤回提交加入CPTPP提案;台灣也積極表達加入CPTPP,蔡總統於7月7日接見加拿大駐台代表時亦表示,疫情後各國都推動振興經濟,若台灣能加入CPTPP並與加國簽訂投資促進保障協定,對區域經濟動能及台加經貿關係非常有助益;其餘亞洲國家因疫情關係對相關議題暫無消息。另外,英國在6月17日宣布將爭取加入CPTPP,此將有助於英國因應COVID-19疫情的挑戰,也有助於英國將貿易關係多元化,7月6日英國國際貿易DIT部長Liz

Truss表示,英國已經脫歐,盼透過加入CPTPP,簽署在服務和數位領域等相關協議,發揮英國優勢。中國李克強總理[註3]近期公開宣布,中國願意以開放、透明的態度,考慮加入CPTPP,雖然目前中國仍未有具體行動,也未見可行性評估報告,但已牽動未來區域整理的情勢。

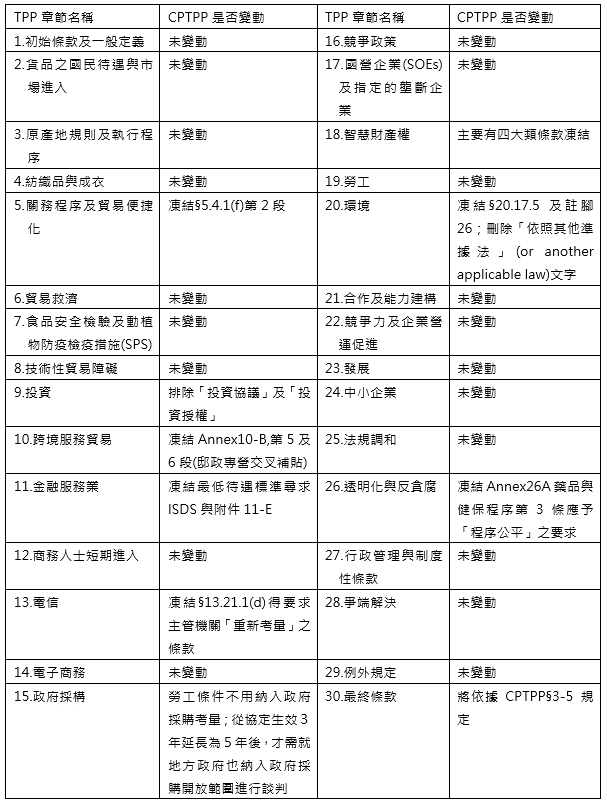

目前CPTPP協定本文共有7條,包括TPP協定之納入、暫緩實施特定條文的適用、生效、退出、加入、CPTPP檢討及正式文本等規定。CPTPP協定內容係在11個成員國同意下延用TPP協定文本內容,包括30

章節、各國關稅減讓表、非符合性措施(NCM)清單,及各會員間之附帶協議(side letters)等。由於2017年美國退出TPP,原本美國為其產業利益而推動的在智慧財產權(Intellectual

Property Rights, IPR)保護[註4]、投資人對地主國爭端解決機制(Investor-To-State Dispute

Settlement Mechanism, ISDS)[註5]及政府採購等20項目,在考量11國的經濟發展程度不一,且仍須對產業有一定的保護,凍結及暫緩適用(Suspension

of application)。這20個項目並非刪除,仍屬CPTPP的一部分,只不過其未來發生效力的時間尚待成員國決定,因此,由表1可知仍有21個章節完全無變動,這也顯示成員國仍堅守維持高標準規範決心,以及他們期待CPTPP可成為21世紀國際貿易規則的指標性協定。

表1 CPTPP有納入凍結條款之TPP章節對照

資料來源:顏慧欣(2018.6.1),《從TPP到CPTPP》,網址:https://web.wtocenter.org.tw/Node.aspx?id=76

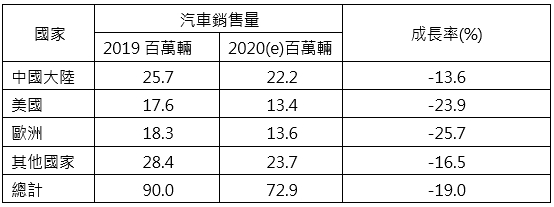

此次疫情對中國汽車行業的影響來看,由於中國是世界上最大的汽車市場,而武漢正是疫情的中心,是中國主要的汽車工業中心之一。這個「汽車之城」不僅擁有本田、日產、寶獅雪鐵龍集團等7家國內外主要汽車製造商,以及數百家汽車零部件供應商。根據中國乘用車協會(CPCA)統計,2019年湖北省汽車生產量為224萬輛,約占中國汽車製造的10%,出口將近600億美元的汽車零組件。由於全球有80%的汽車製造會使用中國生產的零組件。故在武漢「封城」時,許多汽車公司停止生產,連日產、本田、雪鐵龍和特斯拉等汽車製造商為此而延後在新工廠生產新一代車型計畫,顯示汽車供應鏈已高度整合,供應鏈中任何部分的中斷都會影響區域市場。

隨著中國疫情逐漸受到控制,汽車製造商已恢復運營,其中福斯(Volkswagen, VW)、日產(Nissan)、現代(Hyundai)和本田(HONDA)等自2月中旬開工,而通用(GM)、寶馬(BMW)、豐田(Toyota)和富豪(Volvo)汽車自4月初開始生產。然而隨著疫情演變成全球大流行後,汽車市場在歐洲和美國又遭受到另一波的威脅,雖然歐美國家自5月起陸續重啟經濟活動,汽車製造商及交易商得以恢復正常營運,然而COVID-19疫情導致消費需求不振、加上近年來各國政府大力提倡電動車,儘管傳統汽車製造商努力恢復生產,但因無法完全恢復產能,景氣復甦力道將會面臨重大挑戰。國外研究機構(Counterpoint Research)認為汽車供應鏈非常複雜,並且需要來自不同地點的許多供應商保持同步,單一個零組件的短缺就可能影響整個生產線,導致庫存積壓和現金流短缺,除非整個供應鏈正常運轉,否則汽車生產將仍然充滿挑戰並受到限制,故該研究機構將全球汽車銷售前景下調至2020年7,290萬輛,較2019年衰退19.0%(如表3所示)。Meticulous Research也預測,2020年全球汽車銷量將衰退12~15%,等於對全球汽車產業造成57億美元營收衝擊。

表3 COVID-19對2020年全球汽車銷售的影響

資料來源:counterpoint

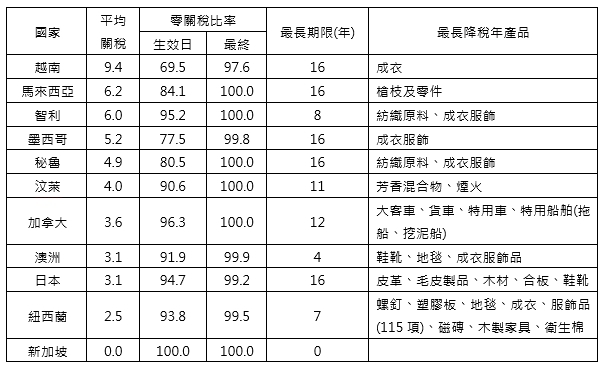

依CPTPP關稅降稅水準與期程來看,如表2所示,除新加坡平均關稅為0外,其他會員國平均關稅約為在2.5%~9.4%間,又以越南(9.4%)、馬來西亞(6.2%)、智利(6.0%)及祕魯(4.9%)等稅率較高。除越南(69.5%)、馬來西亞(84.1%)、墨西哥(77.5%)外,其他成員國在CPTPP生效即適用零關稅的工業產品稅項比例平均可達90%以上,在執行期滿時平均約有99%工業產品降為零關稅。連自由化程度最低之越南,在執行期滿(16年)後,工業產品零關稅比例也達到97%,這意味著未來CPTPP 11個成員國間將移除所有關稅。

表2 CPTPP各成員國工業產品降稅概況(依項目計算)

資料來源:劉大年(2019.6.21),《台灣加入CPTPP之分析》

(二)RCEP現況

2011年由東協(ASEAN)召開的第19屆峰會提出,亞洲將另一個區域型經貿合作,2012年的第44屆ASEAN經濟部長會議中,同意ASEAN成員國與中、日、韓、澳、紐、澳、印等6個經貿夥伴在2012年底前啟動16國間RCEP談判工作,直到2019年11月4日的第三屆RCEP峰會會後的領導人會議聯合聲明,表示RCEP

15成員國已經完成20個章節的文本及所有的市場准入問題的談判,惟印度莫迪總理以RCEP違反印度國家利益為由拒絕加入,並於12月正式宣布退出RCEP,其餘的15個成員國仍啟動法律文本審核工作,預計於2020年完成簽署。

2020年受到COVID-19疫情延續至今的影響,RCEP各成員國亟待解決經濟衰退問題而延宕既定敲定文本內容的程序,ASEAN與中日韓(東協加三)於6月4日召開的「有關紓緩新冠肺炎(COVID-19)疫情對經濟影響」的經貿部長特別虛擬會議,再次提到要透過解決貿易壁壘、促進貿易投資、拓展合作領域等方式來加強經貿合作,共同努力推進區域經濟整合,不會因為疫情停下腳步,並致力於年內簽署RCEP,加強貿易投資便利化合作,促進跨境貿易投資發展。接下來的6月23日RCEP經貿部長級視頻會議,15個成員國表示將會按第三次RCEP領袖會議共識於年內簽署RCEP,並表示將對印度保持開放,希望印度重返談判。

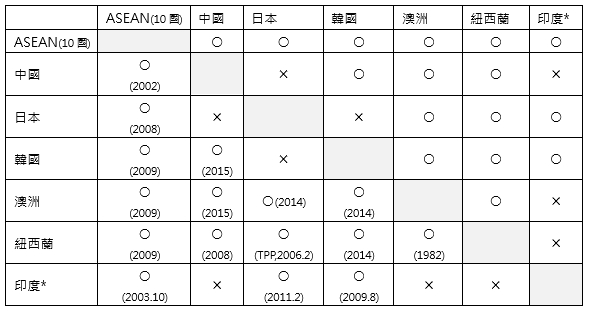

以目前RCEP成員國間自由貿易協定來看,如表3,原本東協(ASEAN),以「ASEAN+1」模式,分別與中國(2002年)、印度(2003年)、日本(2008年)、韓國(2009年)、紐澳(2009年)等簽署

5 個FTA串接在一起,而ASEAN以外成員國中,中韓間有FTA,但中日及日韓間沒有FTA,若RCEP生效後,中日韓彼此將有降稅的待遇,將有助於對外經貿擴展。就退出成員國-印度來看,ASEAN+印度早在2003年已經簽署,中澳及中紐的FTA目前仍在雙邊諮商中,而中印間並沒有FTA,印度在RCEP談判重點是關稅減讓的立場與其他成員國意見相左,其他成員國希望人口占全球第二位的印度在15年內大幅調降貨物關稅及開放服務業市場,但印度憂心此舉將衝擊國內的服務業、汽車業、農牧業影響甚鉅,進而擴大對中國、紐、澳等國的貿易逆差[註6]問題,尤其是印度主張調降關稅基期應以2019年為基期逐年往下調,但目前RCEP決議關稅調降基期,應以2013年為準,若印度加入RCEP不僅關稅收入驟減,且隨著中國大量商品流入,將導致印度在紡織品與電子產品的競爭力受損,再加7月初中印爆發流血衝突後,印度回歸RCEP談判桌上的可能性很低,為此印度於7月15日啟動停滯7年之久的歐盟高峰會議但未如預期在雙邊貿易協定上有所突破,僅在印歐戰略夥伴2025年藍圖中重申致力達成雙邊投資與貿易協定的承諾。因此,RCEP15成員國今年以來已舉行三次會談,印度均未出席來看,今年要實現16個國家簽署RCEP的目標機率渺茫。

表3 RCEP成員國間經貿協定

註1:○代表已簽署FTA;╳表目前未簽署FTA或刻正談判中;*表目前已宣布退出RCEP

註2:()表簽署或生效時點

資料來源:經濟部貿易局。

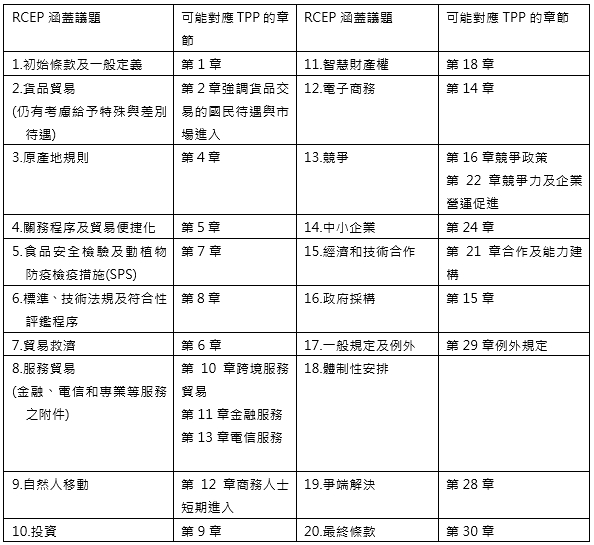

雖然RCEP文本章節至今未公布,由經濟部貿易局網站可得知的RCEP涵蓋議題包括20個部分,與TPP文本對應的可能章節如表4,包括成衣服飾(第3章)、技術性貿易障礙(第8章)、跨境服務貿易(第10章)、國營企業(SOEs)及指定的壟斷企業(第17章)、勞工(第19章)、環境(第20章)、發展(第23章)、.法規調和(第25章)、透明化與反貪腐(第26章)及行政管理與制度性條款(第27章)等,不過RCEP文本內容仍需等待正式公布,才能明確瞭解其開放程度。不過就歷次談判內容研判,RCEP協調和5個ASEAN+1協定之關稅稅率,使六個外部經濟夥伴(中日韓澳紐印)洽談貨品及服務貿易的開放,並在同為CPTPP規範下的日本、紐澳等成員國倡議下,參酌CPTPP開放內容,可進一步提升RCEP成員及東亞區域內的貿易及投資自由化程度。

表4 RCEP涵蓋議題與TPP章節對應

資料來源:經濟部貿易局。

三、台灣加入CPTPP及RCEP的影響評估

(一)美中貿易戰及亞太經貿協定對台灣的影響

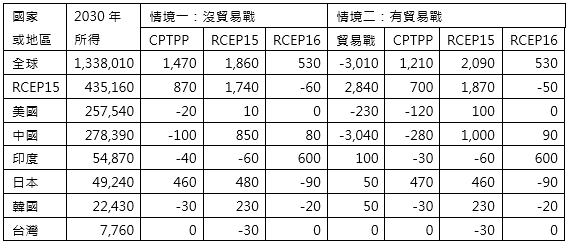

國際知名智庫彼特森國際經濟研究所(PIIE)6月出版的最新報告,如表5所示,美中貿易戰對2030年全球、CPTPP及RCEP成員國、台灣等的實質所得影響評估指出,美中貿易戰將使全球實質所得損失達3,010億美元,其中CPTPP受到貿易戰影響,對全球實質所得貢獻預估將減少260億美元;RCEP

15個成員國簽署後,反而因貿易戰增加對全球實質所得的貢獻約230億美元。

過去PIIE推估CPTPP及RCEP生效對台灣實質所得影響結果顯示,台灣未加入RCEP的影響幅度較CPTPP為高,而此次再加美中貿易戰變因觀察,美中貿易戰對台灣2030年實質所得影響不明顯,對出口效益會減少40億美元;反而是RCEP

15國生效後,台灣2030年出口將減少80億美元,實質所得減少30億美元,衰退0.4%,主要係因中國及東協是我國第一及第三大貿易夥伴,而PIIE報告也指出印度加入RCEP,台灣可透過台印間經貿交流擴展減緩台灣未加入RCEP的衝擊。

表5 美中貿易戰及亞太區域協定對各國實質所得影響

單位:億美元,%

資料來源:Peter A. Petri (PIIE) and Michael G. Plummer(2020), “East Asia decouples from the United States: Trade war, COVID-19, and East Asia's new trade blocs”PIIE Working Paper.

(二)加入RCEP及CPTPP對台灣影響

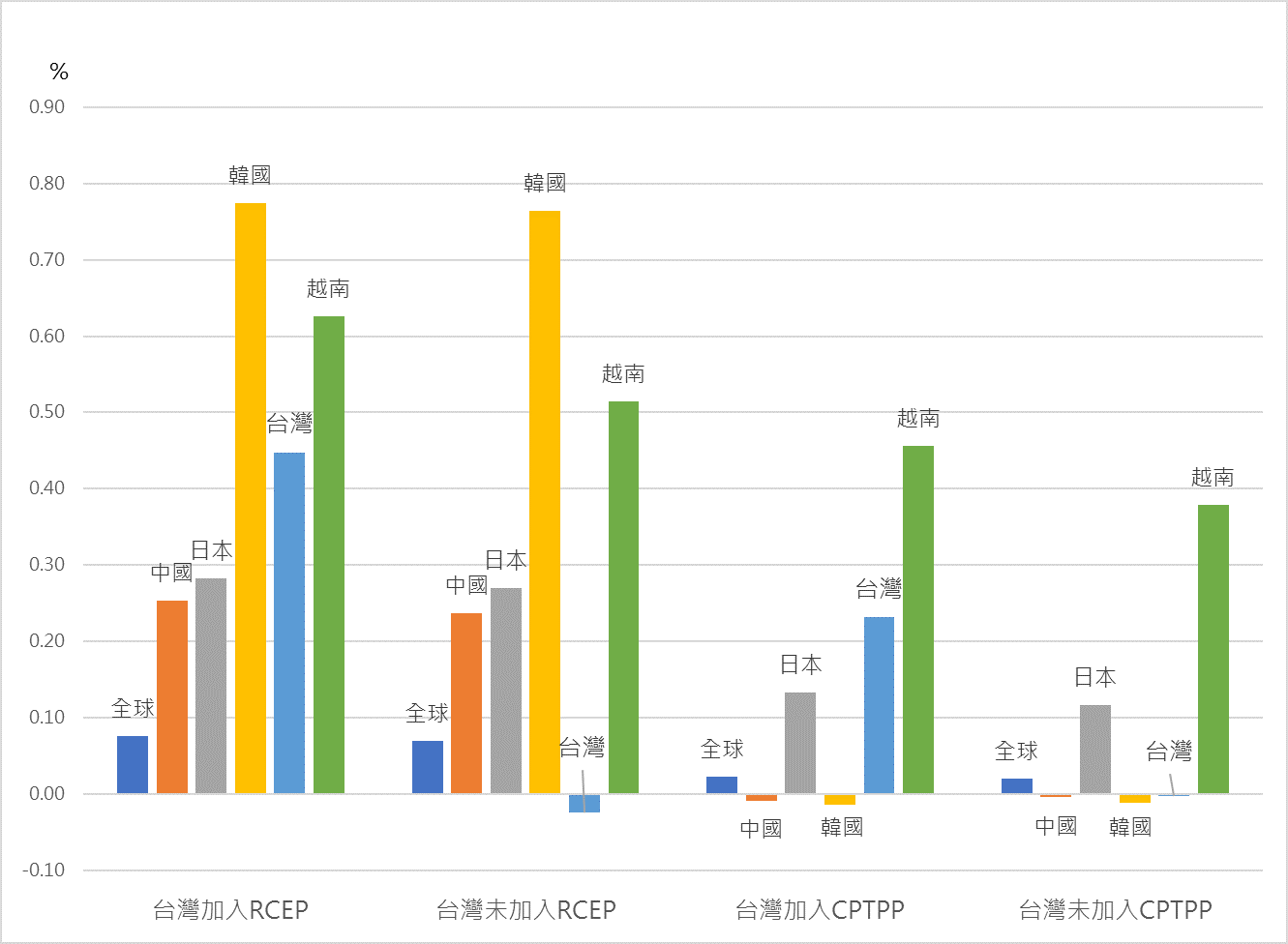

再依據台灣經濟研究最新的RCEP、CPTPP對台灣貿易影響評估報告[註7]指出,在RCEP及CPTPP生效之情境下,若貨品關稅全部免稅及服務開放25%的假設前提下,如圖1所示,兩大經貿協定的生效有助於全球GDP的增加,且RCEP的效益高於CPTPP。惟中韓兩國受到CPTPP生效影響,其GDP會減少;若比較台灣加入CPTPP前後,對兩國GDP影響來看,其減幅分別由未加入前-0.004%、-0.011%,擴大至-0.009%及-0.014%,而全球、日本、越南則因台灣加入GDP呈現上升。另一方面,台灣若加入RCEP對全球及亞洲主要國家GDP的貢獻是正向的,其中越南因台灣加入後,GDP增加0.11個百分點最高。

圖1 RCEP、CPTPP生效前後對台灣及亞洲主要國家GDP之影響

資料來源:同附註7。

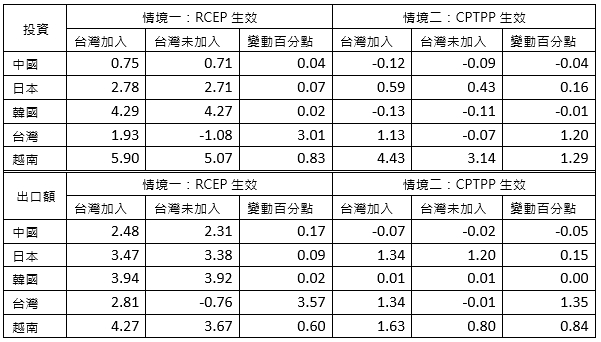

從投資面來看,如表6所示,當RCEP生效後,中日韓越等國的投資需求呈現增加,台灣若加入RCEP投資會增加1.93%,未加入則減少-1.08%,此外,台灣加入RCEP會讓越南投資增加0.83個百分點,幅度最高。當CPTPP生效,中韓因不在成員國內,投資呈現減少,反之日越兩國投資可會增加;台灣若加入CPTPP投資會增加1.13%,未加入則減少-0.07%,此外,台灣加入CPTPP會讓越南投資增加1.29個百分點,幅度最高,同時中韓兩國投資會分別減少-0.04及-0.01個百分點。

就出口額觀察,當RCEP生效後,中日韓越等國的出口額呈現增加,台灣若加入RCEP出口額會從-0.77%增加至2.81%,此外,台灣加入RCEP會讓越南出口額再增加0.6個百分點,幅度最高。當CPTPP生效,韓國雖不是CPTPP成員國,但出口呈現增加,僅中國出口額呈現減少,日越兩國出口額也呈現增加;台灣若加入CPTPP出口額會從-0.01%上升至1.34%,此外,台灣加入CPTPP會讓越南出口金額增加0.84個百分點,幅度最高,同時中國出口額會減少-0.05個百分點。

表6 RCEP及CPTPP生效對全球、中日韓台等國投資及出口額影響

單位:%

資料來源:同附註7。

再分析台灣製造業部門生產的影響程度,當RCEP及CPTPP生效時,台灣不管是否加入,皆會受益的製造業,包括乳製品、紙類及印刷製品、塑橡膠製品、其他運輸設備等部門;當RCEP生效,台灣不管是否加入,皆可能受損的部門是服飾品製造業;當CPTPP生效,台灣不管是否加入,皆可能受損的製造業包括豬肉及其他肉類加工、糖、飲料及菸草製品、電力及設備製等部門。

當台灣加入RCEP可能受益,不加入則會受損的製造業,計有豬肉及其他肉類加工、其他農產品加工、飲料及菸草製品、皮革製品、石油及煤製品、化學材料、其他非金屬礦物製品、汽車及其零件等部門;當台灣加入CPTPP可能受益,不加入則會受損的製造業,則有米、服飾品、石油及煤製品、基本金屬、汽車及其零件製造、其他等部門;台灣只要加入RCEP或CPTPP等區域協定,皆可能受損的製造業,包括牛肉、羊肉等內類屠宰品、木製品、其他金屬製品、電腦、電子及光學產品、電力及設備製造,及其他機械設備等部門。

再就台灣加入協定對中日韓越等製造業部門的影響來看,就中國而言,原本因RCEP生效受益但因台灣加入而受損的製造業為紡織品、飲料及菸草製品:原本因CPTPP生效受益但因台灣加入而受損的製造業為紡織業。在日本方面,原本因CPTPP生效受益但因台灣加入而受損的製造業為皮革製品、基本金屬等部門:原本因CPTPP生效受損但因台灣加入而受益的製造業為化學材料業。在韓國方面,原本因CPTPP生效受益但因台灣加入而受損的製造業為紡織品、服飾品、皮革製品、化學材料、其他非金屬礦物製品、其他運輸設備等部門。越南方面,台灣是否有加入區域協定,雖不會對其製造業生產不會產生反轉,但原本RCEP生效就受益再因台灣加入,讓受益程度加大的製造業為紡織品、服飾品、皮革製品及電力與設備製造等部門:原本因CPTPP生效就受益再因台灣加入,讓受益程度加大的製造業為牛肉、羊肉等肉類屠宰品、紡織品、服飾品及皮革製品等部門。

四、結論

放眼國際,亞太地區的區域整合正在飛快地進行,CPTPP於2018年生效,RCEP預定2020年底完成簽署,前者CPTPP11國與台灣貿易額達1,550億美元,占比達25%,後者RCEP15國與台灣貿易額達3,670億美元,占比達59%,但台灣因政治因素,被排除區域經濟整合外,再加上台灣主要競爭對手洽簽FTA腳步不停歇,對台灣出口構成莫大的壓力。像美韓FTA生效後,韓國在美國市占率2005年至2012年平均為2.66%上升至3.02%(2013至2019年)的3.02%,相對台灣則由1.93%降至1.79%,這也造成台灣出口產品高度集中於資訊科技協定(ITA)免關稅的貨品,導致我國出口易受單一特定產業榮枯影響,不易分散及轉型。

目前台灣已針對CPTPP談判,提出12項修法草案,其中項有8項已完成修法,另4項包括專利法、商標法、著作及數位通訊傳播法等將再提案審議,期能在第二輪談判爭取入會。因此,針對爭取未來參與區域整合機會,建議政府:

1.協助產業做好入會的準備

由於加入CPTPP擴大出口動能,創造就業機會,帶動經濟成長,不僅可維持台灣產業在亞太供應鏈的地位,可提供產業轉型的契機。台灣需要對市場開放,制度改革及法規與CPTPP接軌先做好準備外,也需加強與國內團體的溝通[註8],尤其依據前述分析結果,針對台灣只要加入CPTPP或RCEP區域協定,可能受損的製造業部門,以降低未來自由化的阻力。

2.藉由打入美國的經濟共榮網絡,為未來的雙邊協定建立多元溝通管道

此次疫情後,由美國國務次卿克拉奇主導,與信賴的夥伴[註9]建立「經濟共榮網絡(Economic Prosperity Network, EPN)」聯盟,係與相同標準的企業和民間社會團體,針對數位業務、能源、基礎建設、研究、貿易、教育及商務等領域進行交流合作,若能進入美國主導的雙邊(Bilateral)EPN應,一個機會,與美國友好的貿易夥伴共享價值鏈外,亦可建立長期信賴的合作管道為未來雙邊或多邊協定建立溝通的管道,以減低未來洽簽的阻力。

3.可透過多方洽簽或更新投資等協定、技術合作等模式,先彌補不足所帶來困境

我國早在1990年代已與加坡、菲律賓、印尼、馬來西亞、越南、泰國等6個東協國家及印度簽署投資保障協定,惟簽署時間已久,內容已不符時宜,須進一步進行內容調整與增修。或可參考日韓作法,加強建立與區域協定成員國間,尤其新興的柬埔寨、緬甸、寮國等國經貿合作關係,像是提供技術協助與能力建構(Technical Assistance / Capacity Building)、官方援外計畫(ODA)等政策或措施等,以彌補外交不足,進而改善雙邊實質關係。

企業經營的全球布局應視為台灣國力延伸,企業可以因政府洽簽雙邊或多邊協定而獲得更多保障,因此,對企業建議:

1.以「民間先行,官方在後」方式協助,與區域協定成員國企業進行對話、溝通

像政府推南向政策,採行民間主導,政府支持,對新南向政策國家,政府除積極盤點新南向政策執行以來的成效,爭取與東協談判取得AFP身份;或是以新南向成果申請EEP身份[註10],加入RCEP第二輪新成員談判[註11]。產業界則在2017年3月工總成立亞太產業合作推動委員會(Committee on Asia-Pacific Industrial Cooperation, CAPIC),優先鎖定泰國、越南、馬來西亞、印尼、菲律賓及印度動產業合作,目前整合諸多產業合作資訊與資源的成果,建議業界藉由前述分析台灣入會後對該國產業發展有加乘效應作為雙方進步合作領域,除協助台商布局第三地外,也可透過平台擴大新南向的成效,加快台灣參與區域整合協定的腳步。

2. 善用國際場合,串聯他國企業界支持台灣加入區域整合協定

像APEC中的企業諮詢委員會(APEC Business Advisory Council, ABAC)[註12]為常設機制,係由企業界提供建言給APEC領袖。依據ABAC工作小組區分成以下五個,包括區域經濟整合工作小組(Regional Economic Integration Working Group, REIWG)、金融與經濟工作小組(Finance and Economic Working Group, FEWG)、數位創新工作小組(Digital Innovation Working Group, DIWG)、微中小企業與創業家精神工作小組(Micro, Small and Medium Enterprises & Entrepreneurship Working Group, MSMEEWG)及永續發展工作小組(Sustainable Development Working Group),加上ABAC一年定期召開4次會議,並將研議所得撰成年度建言書,作為APEC領袖制定相關議題參考。因此,企業界可利用這些國際場合,串聯與我友好企業推動我國加入區域整合的腳步。

附註:

- TPP時期表示加入興趣國家包括哥倫比亞(2010年1月)、菲律賓(2010年9月)、泰國(2012年11月)、台灣(2015年及CPTPP時期)、韓國(2013年11月)、印尼(2015年10月)等。

- CPTPP將妨礙泰國強制授權下採購抗逆轉錄病毒藥物,泰國透過此作法獲得通用的抗愛滋病毒學名藥,10多年來幫助10萬人以上的病患,每年節省超過50億泰銖醫療費用。

- https://www.chinatimes.com/opinion/20200614002856-262105?chdtv。

- 主要有四個面向:(1)專利審查延宕,不用延長保護期間;(2)建立藥品專利資料專屬權之要求暫緩;(3)著作權保護年限不要求從50延長為70年;(4)對侵害著作、表演及錄音物所使用之有效科技保護措施;對故意移除或變更任何權利管理資訊;載有節目之鎖碼衛星及有線訊號之保護,暫緩應予「刑事懲罰」要求。

- 主要是針對政府違反「投資協議」及「投資授權」二種投資措施,凍結外國投資人可直接尋求ISDS機制。

- 目前RCEP 15個成員國對印度的貿易總額,約占印度貿易總額的27%,其中出口占15%、進口占35%,且印度與RCEP成員國呈現貿易逆差,且金額由2005年的90億美元增加到2017年的830億美元,其中中國占總貿易逆差額的60%以上。印度擔憂加入RCEP,不但對印度國內的服務業、汽車業、農牧業影響甚鉅,並加大印度對中國大陸、紐、澳等的貿易逆差。

- 黃科智(2020.7.6),《RCEP、CPTPP生效前後對台灣及主要亞洲貿易國家的影響比較》,台灣經濟研究院國家戰略中心第7次顧問會議。

- 貿易雜誌(2018.10),《政府推三大措施 力求加入CPTPP》,網址: http://www.ieatpe.org.tw/magazine/ebook328/storypage02.html。

- 包括英、加、澳、日、南韓、以色列、印度、台灣、紐西蘭、越南及哥倫比亞等國。

- AFP是指與東協簽署「東協加一自由貿易協定」的中、日、韓、紐、澳、印度;而EEP是意味與東協具有緊密經貿合作關係的國家。

- 工商日報(2019.9.28),《關注RCEP的進展與台灣的因應之道》網址:https://view.ctee.com.tw/economic/11609.html。

- 前身為太平洋企業論壇(Pacific Business Forum, PBF),為APEC 1993年西雅圖領袖會議倡議而成立的非正式組織,後因APEC領袖們認為企業是亞太地區整合的主要動力之一,有必要將企業進一步納入APEC架構,遂於1995年11月APEC大阪領袖會議決議更改為常設性機制,以利企業界提供建言。