全球淨零碳排放趨勢的影響及因應

2021年3月 | 本篇文章PDF檔、簡報PDF檔摘要

全球極端氣候已造成各地災情不斷,聯合國呼籲各國宣布進入「氣候緊急狀態」,積極採取各項減碳措施。隨著美日歐盟等127國宣示2050年達淨零碳排放(碳中和)目標,中國也於2020年底宣示2030年達到碳達峰、2060年碳中和目標的願景。淨零碳排放議題持續發酵,支持深度減碳的轉型的最關鍵推動力—碳定價制度也為各國採行。根據世界銀行統計,全球已有61個國家或地區採行碳排交易系統和碳稅,或雙軌併行,然歐盟為了防止碳漏洩,將依生產過程的排碳高低、對進口商品開徵邊境碳關稅,預計於2023年實施,而美日等國也會隨後採行。由於台灣減碳目標的排程及碳定價制度,皆落後於中韓新越等國,因此,台灣若未在這2年間加速建置碳定價制度,將導致產業貿易競爭力的下滑。因此,台灣面對深度排碳成為全球的共識與普世的新價值,全球碳定價的貿易戰可能成為下一波保護主義的重點,本研究對企業建議,包括(1)碳邊境調和機制(CBAM)勢必影響廠商出口,廠商應做好減碳轉型的因應策略;(2)面對國內碳定價制度,產業應朝向低碳環境/成本效能面向規劃;(3)掌握低碳帶來新的競爭力及商機,包括發展低碳產業,輸出低碳技術協助全球減碳,或透過減碳憑證,爭取商機。

一、前言

受到全球極端氣候異常影響,近來各地災難頻繁,包括澳洲與美國加州森林大火、宏都拉斯與瓜地馬拉的強烈颶風重創經濟,北極因暖化而產生冰層崩裂,進而影響生態系等,依據世界氣候組織(World

Meteorological Organization, WMO)公布2020年5月全球二氧化碳的平均濃度為417.2PPM,已超過2019年414.8PPM水準,達到過去300萬年以來的最高點。為此,聯合國秘書長安東尼奧·古特雷斯(Antonio

Guterres)在2020年12月《巴黎氣候協議》5周年的視訊會議上直接呼籲各國宣布進入「氣候緊急狀態」,積極採取各項減碳措施。

其實,2015年聯合國第21屆氣候締約國大會(COP21)首度達成共識,通過《巴黎氣候協議》,強調「本世紀末以前,必須控制地球平均升溫於攝氏2度以內,2030年的碳排放必須減少50%,2050年達到淨零碳排」,以凝聚全球195國共同對抗氣候變遷的決心。各國為了達到將全球升溫控制在1.5°C以內,積極研擬減量目標,致力於實現「淨零排放(Net

Zero Emission)」的目標[註1]。依據聯合國統計,截至目前為全球已有超過127國家宣布或規劃將2050年淨零排放作為國家目標,這些國家的溫室氣體(GreenHouse

Gas, GHG)排放量總合約占全球總排放量的63%,顯示出深度脫碳(deep decarbonization)已為全球的共識與普世的新價值。

然實際情形來觀察,2020年COVID-19疫情席捲全球,各國紛紛祭出封城、邊境管制等防疫措施,使得能耗大幅減少,依據國際能源署(IEA)《2020年全球能源評論》,2020年初級能源需求降幅約4%,其中石油需求減少8.6%,煤炭減少4%,導致全球與能源相關的CO2排放量下跌5.8%,不僅大減20億公噸,也創下史上最大降幅,然從趨勢來看,在2020年4月觸及低點後,受到經濟活動復甦,提高能源需求,到了同年12月全球碳排放達到6,000萬噸,反而較2019年同月成長2%。《自然氣候變化(Nature

Climate Change)》[註2]研究顯示,全球碳排放量下降幅度需要達到每年10 -20億噸規模,才能滿足《巴黎協定》定義的安全全球溫度範圍(免除氣候變化風險)。因此,IEA表示世界主要經濟體若不採取重大政策調整,全球排放量將進一步增加,2021年將是氣候行動的關鍵年。

雖然淨零排放的對象是指所有溫室氣體,其中CO2才是主要的排放類型,故眾所關注的焦點皆放在淨零碳排放的「碳中和(carbon-neutral)」[註3]目標。尤其歐盟、美國、日本與中國等碳排放量居前的經濟體正擬訂相關策略,這些政策的實施勢必會影響未來生產、商業模式的改變,進而影響日常生活。台灣為開放經濟體,隨著各國碳排要求趨嚴的政策下,勢必會影響我國出口,進而影響產業發展、企業營運。因此,本文擬從歐美日中等國對淨零碳排放目標的政策走向談起,瞭解可能的影響,進而提出相關建議,以供各界參考。

二、主要經濟體現況

(一)歐盟

歐盟執委會於2019年12月《歐盟綠色新政》中,提出期許在2050年前實現「氣候中和(climate-neutral)」[註4]目標,為此,2020年9月通過《歐盟氣候法(European

Climate Law)》,揭示其會員國都必須遵守在 2050 年實現整個歐盟國家的淨零溫室氣體排放目標。

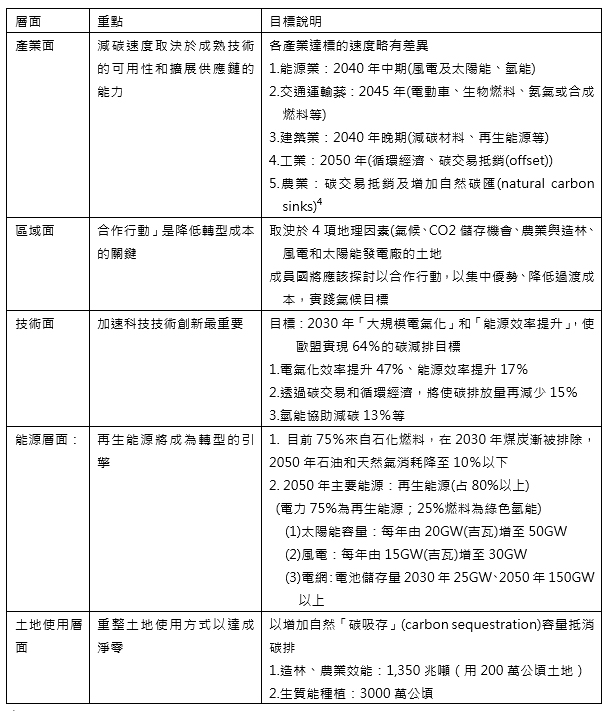

國際專業諮詢公司麥肯錫於2020年12月發表《歐盟如何在零排放成本下達到淨零排放目標(How the European Union could

achieve net-zero emissions at net-zero cost)》,建議歐盟應從「產業」、「區域」、「技術」、「能源」和「土地利用」等4個層面,建立一套「最適成本(cost-optimal)」途徑,以達成歐盟實現「淨零排放」目標,如表1所示。

表1 麥肯鍚對歐盟淨零排放之建議作法

資料來源:https://csrone.com/topics/6717。

(二)美國

美國拜登總統就職日即宣布美國重返《巴黎協定》,截至目前,除了2021年2月通過1.9兆美元財政紓困措施,在3月底也發表2兆美元基礎建設計畫,包括因應氣候變遷,檢修和升級美國的道路、橋樑等基礎設施,提高因應能耐,也要加速轉型乾淨能源,包括投入350億美元在清潔能源技術領域,斥資1,740億美元推廣電動車等。2021年2月23日美加雙邊會談後[註6],雙方表示將致力於2050年實現淨零碳排放的目標,因此會成立一個部長級會議及同時調整雙方政策和目標,期能在2050年前實現淨零碳排放目標。

從拜登總統選前提出新氣候計畫來看,包括20億美元投資乾淨能源創新、2035年前達到電力零碳、大力投資於建築效能提升,如改造400萬幢建築和新建150萬套經濟適用房等,並促進電動車生產和可持續性的農業及生態保育等。到當選後,拜登政府也訂定一系列因應氣候變化的目標,包括:

1.承諾將在4年任期內投資2兆美元於再生能源科技

2.2030年,確保新銷售的輕型和中型車輛100%達到零排放;為所有新的商業建築制定淨零排放標準;氣候與環境正義提案將在未來十年中向聯邦投資1.7兆美元,州和地方的投資總額超過5兆美元。

3.2035年,使美國電力部門實現「碳中和」(目前電力部門所產電力63%來自于化石燃料,其餘為可再生能源和和核能);建築庫存的碳足跡減少50%。

4.2050年,確保美國實現100%的清潔能源,達到淨零排放。

另外,拜登政府也擬出7個碳關稅法案版本,隨時可開徵碳關稅,強調要將貿易政策與氣候目標相結合。未來將對未能履行其氣候和環境義務的國家徵收碳調節費用或設定碳密集型產品配額,同時還將在未來的貿易協定中加入合作夥伴承諾實現巴黎氣候目標的條件。在綠色金融標準訂定方面,為了使全球金融業為二氧化碳排放和綠色投資,負起責任,美國財政部和證管會(SEC)正研擬加強要求企業揭露環境衝擊的規範,以解決碳漏洩[註7](carbon leakage)問題,並為環境、社會和治理等投資設定氣候相關指標,其相關綠色金融框架預期在今年6月有雛型產生。

(三)日本

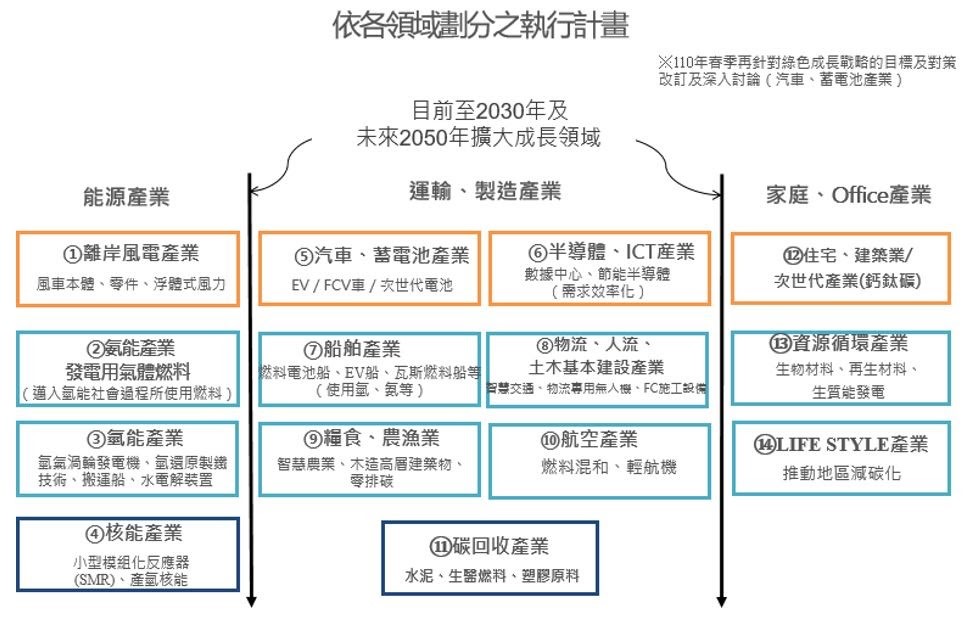

2020年10月日本政府宣布2050年將實現「碳中和」,達到脫碳社會的目標。有於鑑此,經濟產業省(METI)於同年12月25日公布《綠色成長戰略》,這是一項全面的工業政策。促進研發以大大減少日本的溫室氣體排放並引領全球綠色產業。經產省將制定14個成長可期的綠色社會重要目標,依產業區分為三大領域如圖1所示。除了各項領域中也訂定產業發展藍圖,也提出2兆日圓成立綠色基金,支持企業投資綠能科技,日本政府透過政策與資金雙管齊下,藉此刺激民間企業促進綠色產業的技術研發、創新、投資,期能早日實現碳中和目標,並預估2030年能創造90兆日圓、2050年度190兆日圓的經濟效益。

圖1日本「綠色成長戰略」

資料來源:台日產業合作推動辦公室 (tjpo.org.tw)。

此外,從菅義偉首相在2021年1月舉辦WEF論壇中,提出日本“向脫碳轉型”工作,包括:

1.建立法律框架:2021年3月日本內閣府通過《促進全球變暖對策法》,除將2050年日本實現「碳中和」目標入法外,也計畫在環境省、經濟產業省討論碳定價計劃及審查《全球變暖對策計劃》,提出2050年前實現「碳中和」的具體步驟等。

2.公營部門合作:此涉及地方政府和私營部門領導的倡議,日本承諾到2050年實現零碳排放的城市數量從4個躍升至200多個,人口數超過9,000萬人。為了實現淨零排碳承諾,日本政府將為脫碳地區提供硬性激勵和軟激勵措施,從中協助地方政府開發專案和建設產能。如東京都和崎玉縣已經推出了排放交易系統。

3.使社會做出積極的改變:為了在2050年實現「碳中和」,社會經濟需要系統性的變革,如食衣住行等的生活方式改變,目前日本政府努力使可再生能源和電動車成為主流。在補充預算法案中,將使用100%可再生電力"移動電池"驅動的電動車的激勵措施增加一倍。這是日本第一個支援聯合引進電動汽車和可再生能源的倡議。此外,從2021年起,環境省所管理的國家公園將提供免費停車位,作為電動汽車充電站。

(四)中國

中國國家主席習近平在2020年9月聯合國年度會宣布,為因應氣候變化和綠色低碳轉型上,中國將提高自主貢獻力度,爭取CO2排放於2030年前達到峰值,2060年前實現「碳中和」。同年12月「氣候雄心峰會」中提出2030年減時間表[註8],包括:

1. 中國單位GDP二氧化碳排放將比2005年下降65%以上

2. 非化石能源占能源消費總量比重達到25%左右

3. 森林蓄積量將比2005年增加60億立方公尺

4. 風電、太陽能發電總裝機容量將達到12億千瓦以上。

另依據「十四五規劃(2021-2025年)」中的主要氣候能源目標,包括:

1. 單位GDP能源消耗下降13.5%以上

2. 單位GDO二氣化碳排放降低18%

3. 主要污染物排放總量持續減少(非石化能源占能源消費總量比提高至20%)

4. 森林覆蓋率提高到24.1%

與美、歐、日等國家和地區相比,中國產業正處於工業化、城鎮處於都市化階段,加上「碳達峰」、「碳中和」目標已納入中國國家總體發展規劃中,從碳達峰到實現「碳中和」的時期要比各國實施的期限還要來得短,可預期的未來將面臨巨大的減碳壓力。為了達到減碳目標,今年2月1日中國施行《碳排放權交易管理辦法(試行)》,預計6月正式啟動全國碳交易市場,第一批納入全國碳市場約2,225家發電企業,年排放總量超過30億噸CO2-e,約占中國碳排放總量的1/3,預測2021年碳市場成交量可達2.5億噸,為2020年各試點交易總量的3倍,有望成為全球最大的碳排放交易市場。[註9]另為了達到2030年「碳達峰」目標,現刻研擬相關行動方案,另刻正起草的《能源法》、修訂《節能法》和醞釀中的《應對氣候變化法》,包括未來氣候能源目標要保持力度,並在各個方面有所拓展,如“效率目標”(碳強度、能源強度等),與碳總量目標等,以法律體系來保障能實現「十四五」目標。

另外,中國人民銀行表示,綠色金融將為工作重點之一,尤其實現碳中和需要巨量投資,將鼓勵用市場化的方式支持綠色投融資活動,包括已與歐盟共同推動綠色分類的國際標準,完善中國綠色金融標準體系,預估2021年內推出;二為加強銀行的綠色金融投入,除了試點銀行,下一步將納入所有金融機構,建立全面性強制的資訊披露制度,公布綠色信貸相關資金的流向;推出優惠利率、綠色專項再貸款等支持工具,激勵金融機構為碳減排提供資金支持等。

在國際間尋求合作方面,如4月18日中美應對氣候危機聯合聲明,指出中美致力於相互合作,並與其他國家一同解決氣候危機,包括強化各自行動,在聯合國氣候變化框架公約和巴黎協定等多邊進程中展開合作等。

三、可能影響

中美日歐不僅為全球前四大經濟體,也是溫室氣體排放最多的國家或地區,從其達到淨零排放目標方式來看,已有部分國家如歐盟、日本及中國等將2050、2060年達到「碳中和」目標放入法律框架外,要達到「碳中和」,主要的方法,包括通過特殊的方式去除溫室氣體,如碳補償;或者是將燃煤燃油等化石能源漸漸轉成風能、太陽能、核能、水電等綠色能源及大量種樹集中碳匯(Carbon

Sink)[註10],以減少碳排放。後者主要為能源結構向清潔能源轉變,前者則涉及碳定價[註11] (Carbon pricing)後的碳交易市場,則首先將標的物所產生的碳排放量進行計算(Inventory),並透過自我積極減量(Reduction)後,就無法減除之碳排放部分進行外部抵換(Offset),而達成碳中和(Carbon

Neutrality)。

依據世界永續發展商業理事會(World Business Council for Sustainable Development, WBCSD)於2019年9月發表《碳定價—WBCSD政策報告2019(Carbon

Pricing - WBCSD Policy Paper 2019)》重申,碳定價是支持低碳轉型的最關鍵推動力,也是實現全球增溫控制在1.5°C的氣候目標之最佳利器。碳定價的方式相當多元,透過有效的碳定價政策,不但可確保環境完整性,為大幅減少GHG提供一種低成本的方法,亦能保持競爭力、創造就業機會、鼓勵創新、促進投資、創造價值,更能為最小化社會成本提供解決方案。因此,從國際間主要推動碳交易制度(Emissions

Trading System, ETS)及碳稅(carbon tax)等方式來觀察其後續的影響。

(一)碳交易制度(ETS)

ETS 主要的形式,包括總量控制和交易型(Cap-and-Trade),及基準線和信用交易型。其一是政府為某個特定經濟領域設定排放總量限額,排放單位可以用於拍賣或配額發放,受約束實體每排放一噸二氧化碳溫室氣體,需上繳一個排放單位。實體可自行選擇將政府發放的配額用於自身減排義務抵消或進行交易。二是政府為受約束實體設立排放基準線,當排放量超過基準線時,實體需上繳碳信用以抵消排放,當排放量減至基準線以下時,實體可獲得碳信用出售給有需要的其他排放者。企業透過碳交易制度付費的同時,企業會將額外增加的生產成本轉嫁給產品的最終使用者,而不是減少污染或降低碳排放的能力。

像歐盟為因應歐洲綠色新政及達成2050年「碳中和」的目標,於2020年9月宣布2030年減碳目標由40%調整為55%,另實施已久的ETS也將進行更新,相關的提案將會在2021年夏季公開。根據國際金融資訊專業服務機構路孚特

(Refinitive)的碳研究團隊預估歐盟調整減碳目標的決定將導致碳價上漲,對2021-2030年期間平均碳價預估會來到30歐元,2030年後甚至會達到50歐元,此將促使高排放的產業尋找替代方案,更加關注可持續發展的必要性,而不是單純的為碳排放買單,以及將成本轉嫁給消費者,另一方面未來煤炭將幾乎從能源結構中消失。卓爾德環境研究中心(Draworld

Economic Research Center)[註12]認為銜接2030年「碳達峰」與2060年「碳中和」目標,中國進行全面性碳定價是必要手段,如此才達到全面綠色轉型。

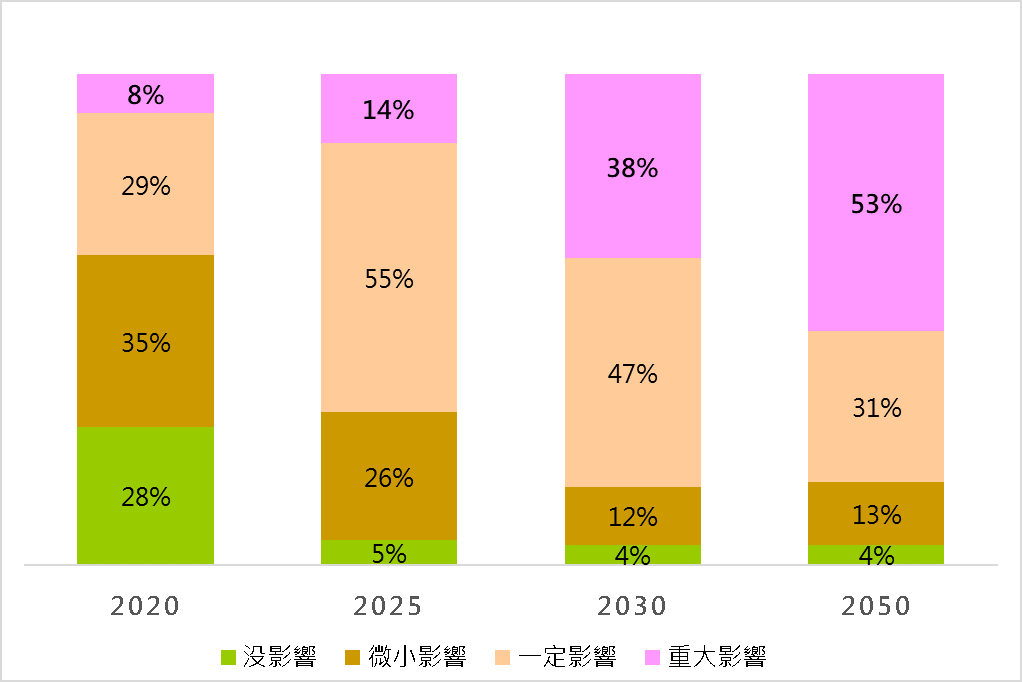

從中國2020年所做的碳交易排放制度調查顯示[註13],如圖2所示,受訪者預估碳排放權交易制度對投資決策的影響將逐漸擴大,2020年有超過1/3受訪者表示投資決策會受到很大或中等程度的影響,認為2025年會影響投資決策則增加至69%,且認為往後的影響將加大。

圖2 中國碳排放交易制度對那年投資決策影響

資料來源:2020年中國碳價調查,http://www.chinacarbon.info/wp-content/uploads/2020/12/2020-CCPS-CN.pdf。

(二)碳稅

從世界銀行(World BANK)2020全球碳定價現況及趨勢發展報告,如表2所示,截至2020年,全球對碳排放課稅的國家約23個,另外也有部分行政區域實施碳稅,如加拿大的愛華德王子島、西北地區等省份。

表2 全球對碳排課稅的國家或地區

註:( )表實施年份

資料來源: 2020全球碳定價現況及趨勢發展報告

碳稅即是政府透過明確規定碳價格的各類稅收形式,是針對產品或其原料等的碳含量、生產過程中所排放的二氧化碳等予以課稅,因此,其目的較偏向鼓勵生產與消費行為改變,透過租稅賦來降低各類產品於生產與消費過程中所排放的二氧化碳。以開徵「碳稅」的歐洲國家作法為例,係針對石油、天然氣、燃料用油、電力等各類能源產品,以類似貨物稅(excise

tax)課徵,其稅率並非完全依照碳含量訂定,後來像瑞典自2015年起才有設定了各類碳排放標準(如新車每公里里程排放130公克CO2等)的作法。

整體而言,碳稅勢必增加使用者的成本,特別是能源密集產業,故開徵碳稅的國家,通常顧及其產業競爭力,幾乎訂有例外規定,如丹麥會依據生產過程中的能源使用密集度,依比例退還企業部分碳稅,或公共運輸系統使用輕柴油與瓦斯者則全額退稅等;芬蘭則針工業製程中的原料、輔助物、或產品製造過程直接投入的燃料,減免相關的碳稅等。不過,像加拿大在2019年大選期間,碳稅議題也持續發酵,執政的聯邦自由黨希望課徵碳稅,規劃將徵收的90%碳稅透過退稅給所在省的每個家庭,讓消費者能承擔的起企業轉嫁的大部分新增加成本,然當時對加拿大獨立企業聯盟(CFIB)所做調查顯示,有超過2/3受訪者擔心碳稅轉嫁不易,反而為會中小企業帶來負擔,如此一來不利於就業及經濟成長,因此不支持任何形式的碳定價計劃。

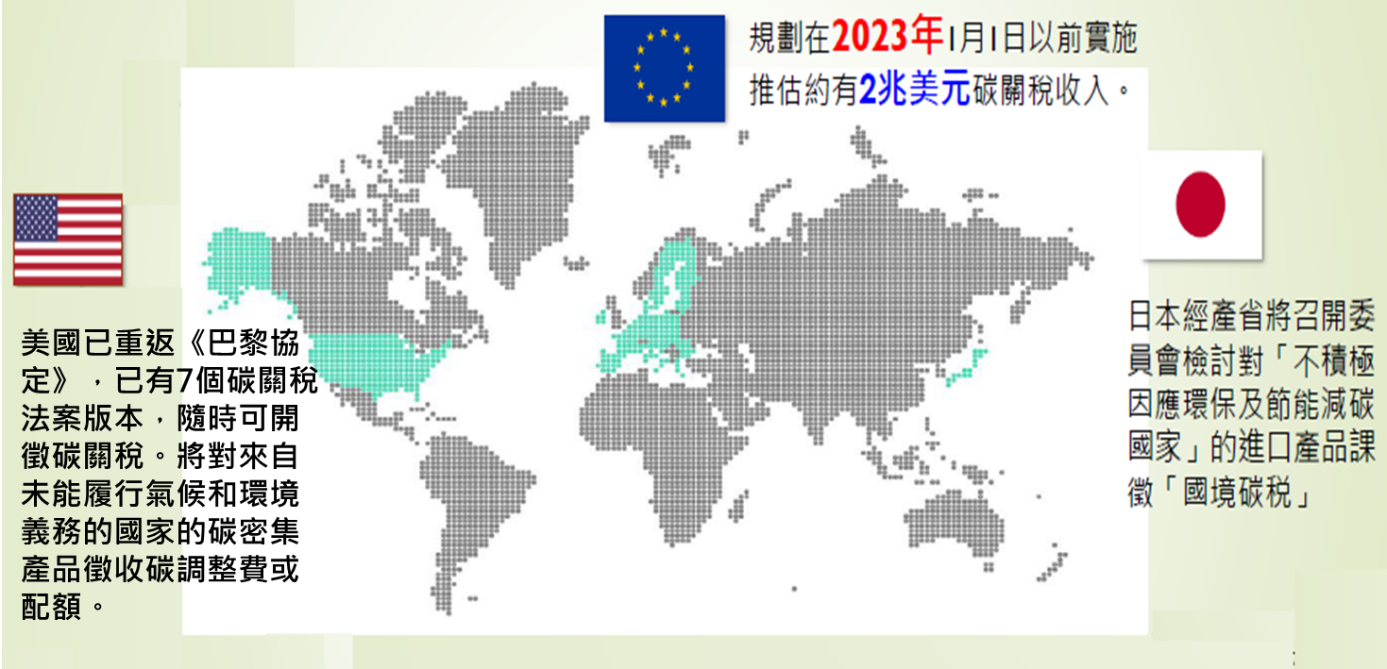

另外,為達到「碳中和」目標,限制國內產業碳排放或透過碳定價方式提高排碳成本,將導致高排放密集或貿易暴露(Emission intensive and

trade expose, EITE),將會產生競爭力折損或碳洩漏[註14](Carbon leakage)現象。因此,歐美低碳發展先進國家已積極規劃「碳邊境稅」(carbon

border tax, CBT)(或稱碳邊境調整機制(carbon border adjustment mechanism, CBAM)),針對排碳管制較寬鬆的境外產品於進口時增加金錢負擔,或排碳管制較嚴格的境內產品於出口時給予相對優惠等手段,以維持貿易的公平性。其最新進度如,如圖3所示。

圖3 碳邊境調整機制最新進展

資料來源:李明堅(2021.3.19),國際碳關稅最新趨勢與作法。

四、結論

依據WB統計2020年全球共有61個國家及地區施行碳定價制度中,環顧台灣鄰近國家,中國宣示2060年達碳中和目標、日本與韓國與新加坡宣布2050年達標,並陸續建立碳定價機制,另泰國、印尼及越南等則有碳排放交易系統運作。台灣雖自2015年7月施行《溫室氣體減量及管理法》,定下2050年碳排比2005年減少一半的目標,近來啟動《溫管法》的修法程序,要在現行法案建立碳費機制,然徵收時間、費率、課徵對象及課徵原則等則有待子法的公布,顯示台灣在國際淨零碳排趨勢,減碳的排程遠落後於亞洲鄰近國家。在2050年「碳中和」目標趨勢下,深度排碳已成為全球的共識與普世的新價值。因此,全球碳定價的貿易戰可能成為下一波保護主義的重點之一,故本研究對企業之建議:

(一)碳邊境調和機制(CBAM)勢必影響廠商出口,宜做好減碳轉型的因應策略[註15]

歐盟推動CBAM之主要目的,是為了促使主要貿易夥伴加速碳定價制度的推動,未來可能依生產過程的排碳高低、對進口商品開徵邊境碳關稅。歐盟排定2021年6月提出CBAM草案,預定2023年實施。台灣身為歐盟第十二大進口國,在前二十大進口國排名中,僅俄羅斯與印度,與台灣相同還未提出推動碳定價制度的具體期程。因此,台灣若未在這2年間加速建置碳定價制度,將導致產業貿易競爭力的下滑。因此,面對CBAM所形成的全球「綠色供應鏈」浪潮,企業自身應事前做好「碳管理計畫」,落實節能減碳,包括導入溫室氣體盤查、碳足跡等國際標準,進行供應鏈碳管理,或透過國際碳排交易取得碳權等,進行減碳轉型。

(二)面對國內碳定價制度,產業應朝向低碳環境/成本效能面向規劃

依據環保署2020年7月委託英國倫敦政經學院(LSE)「台灣碳定價之選項」(Carbon pricing options for Taiwan)研究顯示,在考量台灣的政策法規和產業特性之下,台灣除了要明確的碳定價路徑藍圖外,為有效達到2030年減量排放之目標,建議從每噸

10 美元起跳,逐漸增加至 2030 年 98 美元,以有效降低整體碳排放。因此,可預期的未來,將排碳的外部成本內部化將成為企業營運調整的重要工作。

目前依環保署第二期規劃,《氣候變遷因應法》中的碳費是針對石化、鋼鐵等製造業排碳大戶徵收,預計2021年6月送行政院審查後通過實施。若比照新加坡徵收方式,費率將落在每噸碳約課徵110元,環保署指出2018年製造部門排放量為近年來高峰,約154.92百萬公噸CO2當量,然近年來經濟持續成長,致排放量持續增加,所以2025年排放量須降至144百萬公噸CO2當量,較基準年(2005年)減少0.22%,比2018年的高峰還減少7.05%,造成未來製造業部門減排的挑戰度加大不少,產業結構的翻轉勢在必行。因此,產業朝向以環境與成本效能,淨零碳排放的目標規劃。

(三)掌握低碳帶來新的競爭力及商機

淨零碳排目標不僅是環保議題,更是未來趨勢,在全球氣候倡議的環境下,未來碳定價、碳關稅等會有愈來愈多國家實施,因此,各國原有的供應鏈將重組成綠色供應鏈。台灣如何透過各種新創可能性,將減碳成本轉化成商機,除了政府營造低碳商業環境,發展低碳產業,甚至將減碳技術作為商品行銷全球,亦可幫助全球減碳。另外,隨著碳揭露制度(CDP)的實施,歐美主要國家將企業的永續發展指標列入採購對象評估選項,此將讓全球碳排交易市場與綠色金融規模逐步擴大[註16],未來企業可購買減碳憑證,增加永續發展指標評選項目分數,爭取更多的商業貿易機會。

附註:

- 定義當一個區域(組織)一年內所有溫室氣體[係以二氧化碳當量(CO2-e)衡量]排放量與溫室氣體清除量達到平衡時,即淨零溫室氣體排放。

- 科技新報(2021.3.4),乾淨空氣曇花一現,疫情後碳排放變本加厲,https://technews.tw/2021/03/04/carbon-emission-surge-after-economy-recovery/。

- 單指二氧化碳(CO2)排放通過CO2去除技術應用達到平衡,就是碳中和或淨零CO2排放。

- 指當一個區域(組織)活動對氣候系統沒有產生淨影響時,就是氣候中性(或叫氣候中立)。在氣候中性的定義中,還必須考慮區域或局部的地球物理效應,例如輻射效應(例如來自飛機凝結軌蹟的輻射效應)零。

- 即能夠無限期累積及儲存碳化合物的天然或人工倉庫。

- 自由時報(2021.2.24),美國將與加拿大合作 致力於2050年達淨零碳排放https://news.ltn.com.tw/news/world/breakingnews/3447610。

- 即生產商遷往污染限制較少地區。

- 人民日報微博(2021.3.17),為什麼實現碳中和需要近40年,https://s.weibo.com/weibo?q=%23%E4%B8%BA%E4%BB%80%E4%B9%88%E5%AE%9E%E7%8E%B0%E7%A2%B3%E4%B8%AD%E5%92%8C%E9%9C%80%E8%A6%81%E8%BF%9140%E5%B9%B4%23

- 自2011年底起,先後在深圳、上海、北京、廣東、天津、湖北、重慶和福建等啟動了8個地方碳排放交易試點。

- 指能夠無限期累積及儲存碳化合物的天然或人工「倉庫」,如森林、土壤、海洋、凍土等。碳匯是作為溫室氣體增加之緩衝區。

- 即給予溫室氣體排放一個價格,向排放源 (政府、企業、或地方) 收取費用,以達到節能減碳、抑制全球暖化之目的為單位給與明確定價的機制,包括碳稅、碳市場交易制度(ETS)、碳信用機制和基於結果的氣候金融(RBCF)等多種形式的碳定價機制。

- 經濟日報(2020.12.14),習近平:2060年實現碳中和,https://udn.com/news/story/7333/5090105。

- 中外對話(2021.1.29),即將啟動的全國碳市場,將帶來何種影響?https://chinadialogue.net/zh/3/69902/。

- 主要的管道包括短期的競爭力管道:減碳成本較高國家的產業市場份額,移轉至低排放成本國家的產業;中期的投資管道:係減碳成本較高國家的產業投資活動,移轉至低排放成本國家的產業投資活動;長期的能源管道:即具深度減碳承諾國家透過高強度的節能措施,降低能源需求及價格,導致低度減碳承諾國家的產業享受低能源價格,及增加能源消費與GHG排放。

- 台灣新社會智庫(2020.5.12),拉起碳價防線,因應氣候貿易戰─初探歐盟碳關稅對臺灣的影響。

- 經濟日報(2021.4.16),趨勢觀察/因應氣候變遷 創造低碳商機,https://money.udn.com/money/story/8944/5391410。