東南亞疫情對全球供應鏈影響

2021年10月 | 本篇文章PDF檔、簡報PDF檔摘要

COVID-19疫情自中國武漢爆發後,引發中國各地封城的管制措施,全球產業鏈出現斷鏈的危機,加上美中貿戰、科技戰的持續,企業紛紛將產線牽往2020防疫得當的東南亞國家。然今年以來,東南亞疫情大爆發,目前已成為全球前三大疫區之一,新增確診人數持續增加,各國祭出防疫管制措施,再次導致全球供應鏈出現斷鏈的危機。從全球產業供應鏈來看,新加坡的金融業及半導體業,馬來西亞的晶圓製造、封測業,菲律賓的封測及MCLL業,泰國的汽車業及硬碟業,越南的手機製造、組裝業及紡織業等,皆在全球產業供應鏈占有重要的地位。因此,疫情爆發後,減產或停產讓原本已經失衡的全球供應鏈承受更大的壓力;疫情反覆、產能的失序,出口的不確性更加深缺櫃、塞港的問題;同樣地,也加劇了全球供應鏈調價的壓力。東南亞疫情的告急,台商受惠於轉單效應,也有傳聞中國將重回世界工廠的地位。以東南亞重要的電子產業供應來看,美中爭端仍未獲解決,拜登總統採聯盟抗中政策不變,在供應鏈的分流及區域化、在地化的趨勢下,東南亞國家仍將是最具投資吸引力的新「亞洲工廠」。因此,本文對企業建議:(1)關注歐美朝向技術自主趨勢,布局關鍵產業供應鏈;(2) 企業應從東南亞轉單效應,挖掘新商機利基;(3) 導入智慧製造,強化企業新韌性,才能做好風險管控。

前言

就東南亞地區而言,自從美中貿易戰後,就成為美中兩大陣營積極爭取的地區,中國是東協(ASEAN)最大貿易夥伴,而東南亞則是中國「一帶一路」倡議的重點區域,雙邊貿易關係相當緊密。另一方面,因美中貿易戰持續,許多將中國當作主要生產基地的企業,必須尋求替代方案—重新進行全球生產製造布局,尤其疫情爆發後,中國因疫情造成產業斷鏈的危機,更加深東南亞生產基地的重要性,2020年防疫優等生如越南、泰國等地成為國際企業投資標地,不僅是外資企業,連部分陸資企業也不得不在成本考量下遷廠,遂使東南亞在全球產業供應鏈的地位更形重要。

今年以來Delta變異病毒肆虐,歐美等主要國家即使疫苗接種率較高的地區也難敵其高傳染力,確診人數持續攀升。有鑑於2020年嚴格封城後,造成經濟萎縮的窘境,近期有許多國家不再採取最嚴格的封城措施,而改以較溫和手段,包括擴大疫苗接種及人流限制等措施,如法國在6月9日推出「健康通行證」,而依據《有線電視新聞網》(CNN)9月17日報導,包括丹麥、新加坡、泰國、南非、智利等5國,為了避免入境管制與封城造成社會與經濟極大耗損,決定採用與病毒共存的策略。今年以來,東南亞因Delta入侵,第3季起疫情呈現大爆發,各國因疫情程度調整其管制措施,至今除印尼的新增確診數已降至千人之內,馬來西亞及菲律賓的新增確診數皆有減緩之勢,反而是星國及泰國因與病毒共享策略,而疫情反覆,每日新增確診人數超過5,000人,反而成為社會一大隱憂。

由於東南亞疫情仍然持續,導致全球汽車、電子零組件等供應鏈出現吃緊狀況,造成相關市場供需失衡問題。因此,本文從東南亞主要國家在全球價值分析起,瞭解各國在全球供應鏈地位,再從各國疫情現況,看疫情對其產業影響,進而給予台商相關建議。

東南亞在全球供應鏈地位與影響

東協目前是亞洲第三大的經濟體,擁有豐富的人口紅利,使其成為全球企業的重要投資標的。依據聯合國統計顯示,東南亞是過去10多年來全球外國直接投資(FDI)成長的引擎,然2020年受到全球疫情影響,FDI年減

25%降至1,360 億美元,但新加坡、印尼和越南仍為FDI主要流入國,3國占FDI總流入量的 90%,而今年以來不斷的Delta變種病毒疫情傳染,接連的封鎖措施、不僅造成供應鏈中斷、企業盈利下降、經濟不確定性等,導致東南亞FDI下滑。

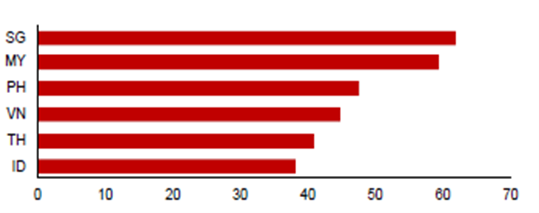

從東協加三總體經濟研究辦公室(The ASEAN+3 Macroeconomic Research Office ,AMRO)發布2021年度經濟展望報告,指出後疫情時代的新常態下,全球價值鏈是ASEAN+3經濟體不可或缺的一部分,約占該等國家在區域和全球貿易的一半,在2019年,ASEAN+3經濟體的全球價值鏈參與率約為各自總出口的30%至60%,其中如圖1所示,新加坡及馬來西亞的全球價值鏈參與率達60%,菲律賓、越南及泰國約40%-48%,最後印尼因擁有全球第四多的人口,在龐大內市場下,對全球價值鏈參與率相對低。[註1]

圖1 東南亞主要國家在全球價值鏈參與率

註:SG新加坡、MY馬來西亞、PH菲律賓VN越南TH泰國ID印尼

資料來源:Asian Development Bank; and AMRO staff calculations。

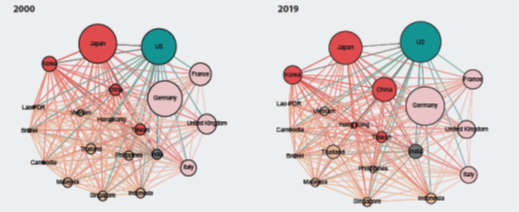

從東南亞主要國家在全球價值網絡觀察,由圖2顯示美國、日本及德國等三大汽車體系,日規汽車生產長期凌駕於歐美系統,而這20年間,中國在全球汽車價值鏈地位提升最快,其節點不僅變大,且優於韓國、法國及英國,而日德美三大系統國內附價加值(he domestic value-added ,DVA)份額則因設計或研發等高價值活動及近期汽車軟體和 IT 組件,多在跨國公司的本國進行,因而仍可維持其領先地位。不過,日韓汽車DVA份額下降,而 FVA 份額上升,反映從其供應商或跨國公司的國外分支機構進口的零組件增加,主要為泰國、越南及印尼等東南亞國,像2019年泰國及越南在價值網絡的地位較2000年提升[註2]。

圖2 全球汽車領域的生產價值網絡

資料來源:同圖1。

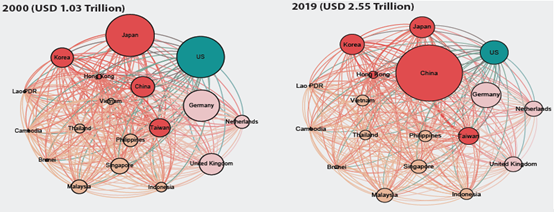

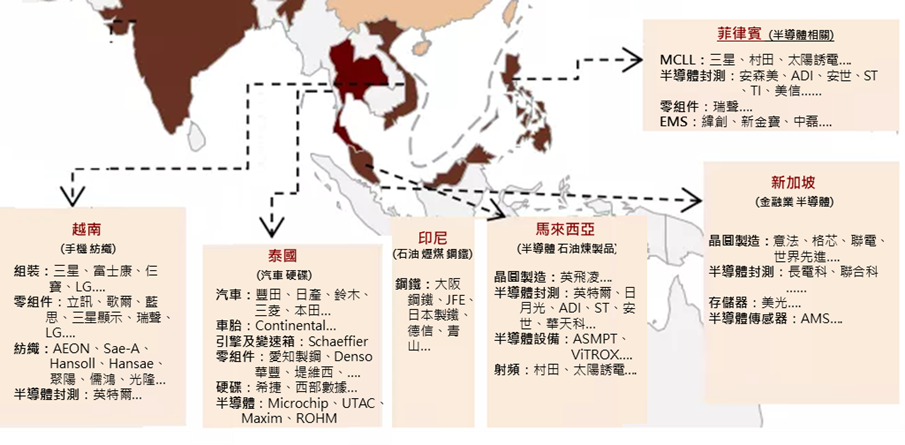

在全球機械、電子和光學等設備生產的價值網絡方面,如圖3,全球生產價值由2000年1.03兆美元,提升至2019年的2.55兆美元,年複合成長率4.6%。而20年間中國DVA份額由2000年5%增加到2019年的%,取代美日歐的霸主地位,而東南亞各國份額在其全球價值網絡地位仍占有重要地位。若以各國產業分布來看,菲律賓因英語普遍,勞力低廉,一直被視為美國在亞洲的據點,吸引許多美國大型企業如Amkor、Intel、Analogue Device Inc. (ADI)、德州儀器(TI)等設廠,也吸引日本等國廠商設廠。因此,2020年菲國積體電路出口金額為占總出口額約20%,依據菲律賓半導體及電子工業協會(SEIPI)表示,菲國半導體產業集中於「封裝測試」,在全球產業鏈中占有重要份量[註3],主要是完成後多半再出口至其他地區進行組裝或應用。馬來西亞 2020 年電子電機產品出口額達 3,860 億馬幣占其總出口額的39.4%,其中半導體貿易額約占全球半導體總貿易量的7%,是半導體產業供應鏈中的重要生產基地之一。越南2020年手機及零配件出口511.8億美元,占總出口額18.2%,其中又以Samsung越南廠的發貨量占該集團全球貨量的60%,產銷最大。

圖3 全球機械、電子和光學設備生產的價值網絡

資料來源:同圖1。

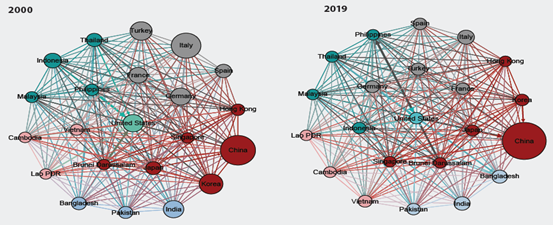

在全球服裝生產的價值網絡方面,如圖4,從 2000 年到 2019 年,義大利、土耳其和美國等節點的DVA份額持續下降,而中國服裝 DVA 出口額從 2000 年的 427 億美元增加至 2019 年的 2,844 億美元,倍年複合成長率為9.9%,占全球服裝 DVA 出口份額由2000年的 14.4%,上升至2019年的40.1%。東南亞國家對服裝全球價值鏈的參與程度各不相同,如CLMV (柬埔寨、寮國、緬甸和越南)經濟體因享有歐盟及美國的優惠貿易待遇,在全球價值鏈的份額有所增加,惟柬埔寨缺熟練勞力、商業及基建等環境,服裝業份額中原材料、機械和服裝設計等投入多來自境外,主要停留在組裝,而越南除了服裝業已往原始設計製造(ODM)等較先進階段發展,過去20年中對服裝製造業的依賴程度也逐步降低,並逐漸向價值鏈上游如電氣、光學設備及運輸設備等高附加值行業發展。

圖4 全球服裝生產的價值網絡

資料來源:同圖1。

以全球產業分工來看,如圖5,新加坡是全球重要的金融中心之一,電子業是新國製造業中重中之重的行業,對GDP貢獻約7%,雇用人數超過超過6.8萬人,占製造業勞動力的17%,其中半導體業僱用超過3.3萬人,顯示半導體業的重要;像馬來西亞儘管半導體供應鏈技術不如台灣、南韓或日本,但近年來已成為晶片測試和封裝中心,包括英飛凌、意法半導體都在雪蘭莪、吉隆坡等地設廠。菲律賓除是積層陶瓷電容(MCLL)重鎮外,包括安森美、ADI、安世、ST、TI、美信等公司在呂宋島、馬尼拉大都會(Metro

Manila)、卡拉巴松等地設廠,而成為半導體封測中心。

越南為全球手機供應鏈的重要生產基地,包括三星、LG、佳能、鴻海、和碩等廠設廠,形成北越(北寧、北江、河內、海防等)以出口導向電子業、南越(胡志明市、平陽等)內需消費型電子業;紡織成衣業分布在南越的胡志明市、平陽、同奈;中部的峴港、順化及北越的河內、海陽等,包括日商AEON、韓商Sae-A、

Hansoll、Hansae,以及聚陽、儒鴻、光隆等皆有設廠。

泰國主要為全球汽車供應鏈重要中心,尤是日系車廠重要的生產基地,有著亞洲底特律的美稱,分布在巴吞他尼府、曼谷市、北欖府、春武里府、羅勇府等地;電子業方面,原為全球第二大傳統硬碟出口,近期半導體產業也快速發展,包括Microchip、Maxim、UTAC、ROHM等公司在北柳府、大城府、南奔府、巴真府等地設廠。印尼屬於天然資源豐富國家,包括石化、天然氣、鐵礦砂及鎳等,近年來包括大阪鋼鐵、JFE、日本製鐵、青山、埔田等在蘇拉威西島、西爪哇芝勒貢等地設廠生產。

圖5 東南亞在全球產業供應地位

資料來源:本研究整理。

東南亞主要國家疫情現況

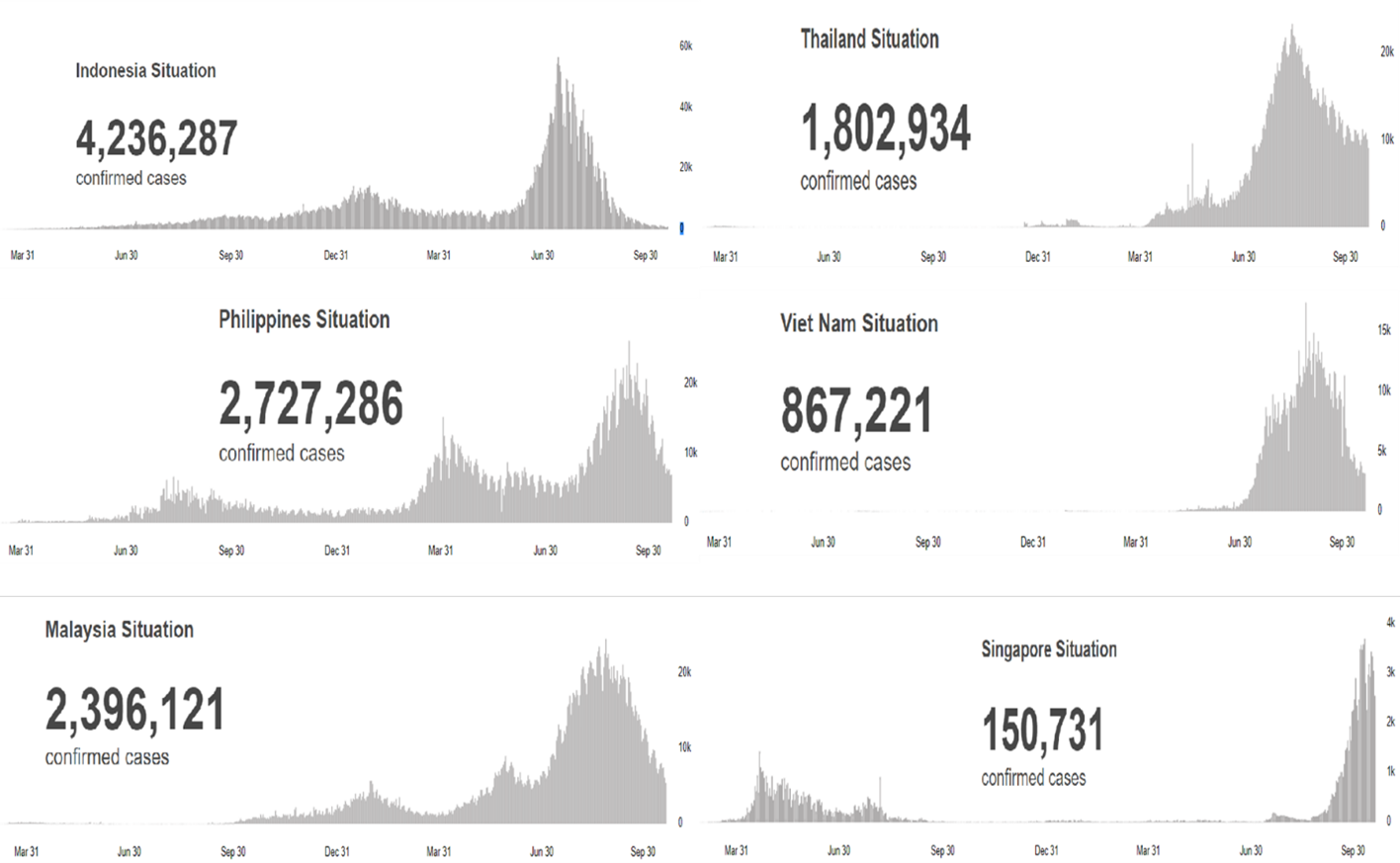

COVID-19疫情爆發迄今,東南亞地區已有超過4,360萬人確診,僅次於美洲及歐洲。從圖6顯示,東南亞主要國家COVID-19疫情確診人數的增加主要發生在今(2021)年,係因Delta變種病毒高傳播力,讓區域疫情產生失控。

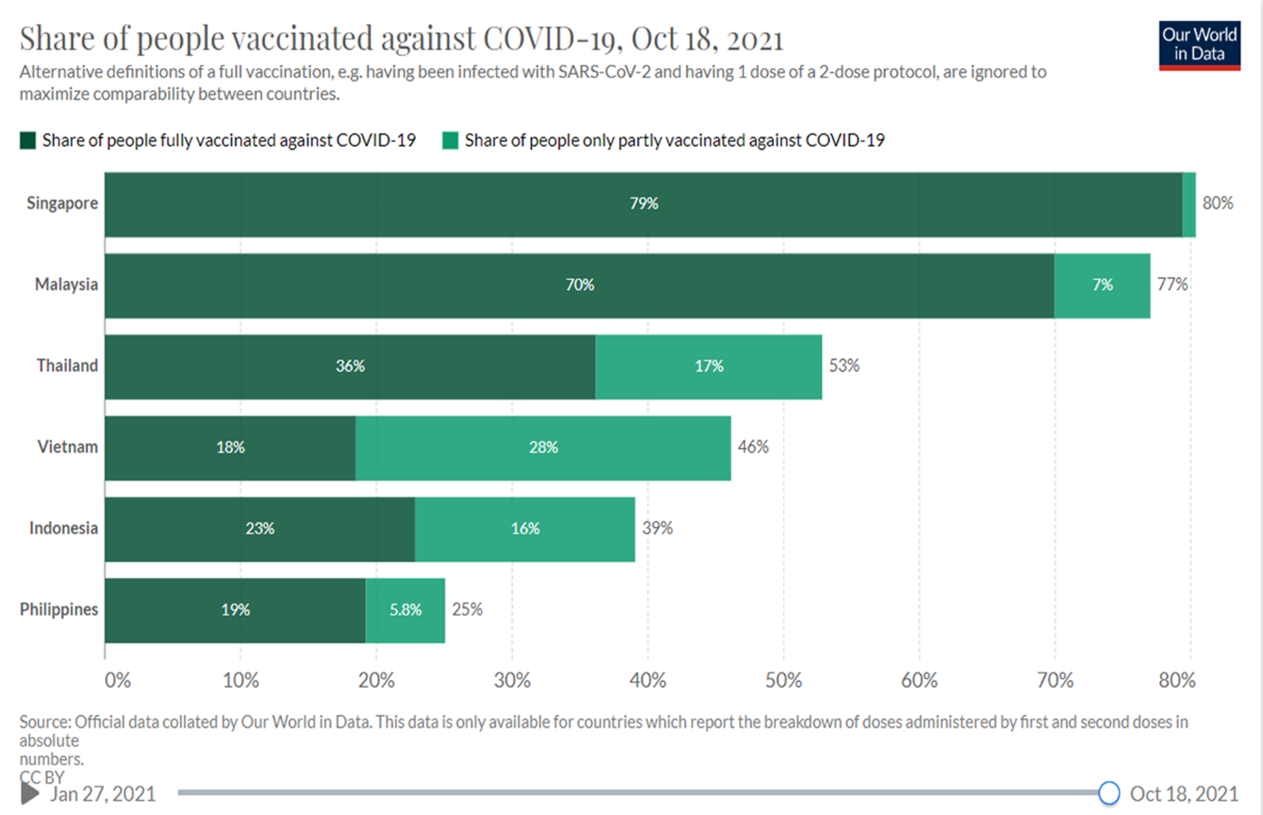

印尼自2020年3月爆發第一波疫情,6月10日新增確診數就超過千人,隨著疫情持續蔓延,6-10月間平均每日新增確診數維持在3,000人不等;從11月13日突破5千人後,新增確診數再度攀高,2021年1月30日來到高點14,518人,雖然確診人數在5月中旬曾降至2千多人,但6月中旬疫情再度增溫,7月15日新增確診人數達到高峰56,757人,隨著防疫規定[註4]及接種疫苗率的增加,如圖7,雖然目前疫苗覆蓋率僅3成,然島國地理形成隔離屏障,讓確診數逐漸減少,累計至2021年10月19日止,確診人數為423.6萬人,死亡率人數超過143萬人,皆居東南亞第一位,其中今年確診及死亡數占整體比重分別為82.5%及84.5%。

菲律賓方面,在2020年3月爆發第一波零星疫情,而6月份以後新增確診人數攀高,到了8月11日新增確診數達高峰6,638人,雖然每日新增確診數略減,但平均每日仍有1,000至2,000人不等的個案產生。[註5]直到2021年3月初新增確診數再度突破3千人,且不到1個月時就達到15,280人(4月3日),4至6月平均每日新增確診數約為5,000人。7月中旬疫情再度大爆發,新增確診數突破8,000人,9月12日來到本波段高峰26,238人,雖然10月19日新增確診數已降至6,943人,累計總確診個案272.7萬人,其中今年所增加確診人數及死亡個案的比重為82.7%及77.4%。

馬來西亞在2020年年初全球COVID-19疫情爆發初期,並沒有重大疫情傳出,直到10月份才出現第一波疫情,這波疫情在2021年1月30日達到高��,新增確診達到5725人,4月份爆發第二波疫情,新增確診數在5月29日達到高峰月時間就達到8,290人,雖然6月新增確診病例略緩和,但平均每日新增確診數高於第一波,而7月起受到疫情失控,新增確診數突破萬人,8月24日有24,599人確診高峰,在馬國政府擴大疫苗接種率下,10月19日新增確診人數已降至6,000人以下,累計確診人數為239.6萬人,其中今年確診數及死亡數的占比約53.9%及99.8%。

泰國在2020年1月13日出現第1個確診個案後,陸續都有零星疫情傳出,而第二波疫情蔓延速度比第一波還快,12月20日單日就出現500多個確診案,到2021年1月26日新增確診數來到第一波高點959人;爾後平均每日新增確診個案仍維持在百人以上,4月因潑水節未做管制下,疫情出現第三波大爆發,新增確診數持續攀高,4月14日突破千人,7月16日人數為9,652人,已突破5月17日的高點,直到8月13日來到本波疫情高點23,418人次,雖然目前在官方防疫管控下,10月19日新增確診數仍超過9,000人,累計確診人數為180.3萬人,其中今年確診數及死亡人數占比分別為99.6%及99.7%。

越南雖然2020年1月就有確診個案,但仍屬於零星疫情,全年每日新增確診數在4件以下,這對人口數超過9700萬人來說,算是防疫得當。直到2021年5月起,Delta變種病毒高傳播力產生防疫破口,每日新增確診數持續攀高,7月7日就突破千人,不到2個月來到本波段高點17,428人(8月28日),隨著疫苗及管制措施下,目前每日新增確診數已降至3千人左右,累計確診數86.7萬人。

新加坡於2020年1月出現第一波疫情的零星確診個案,3月因外籍員工群聚加速疫情蔓延,4月26日新增確診人數來到1,426人的高點,在星政府實施防疫管制下,疫情仍無法有效控制,在7月中旬再爆發第二波疫情,8月6日出現908人確診個案,直到9月底才降至零星個案。2021年1月確診個案數再度增溫,1至6月平均每日確診人數皆在30人以下,7月份疫情開始確診數突破百人,所幸在防疫管制及高達80%的接種率下,維持單日新增確診數在200人以下,但8月起新加坡政府為了拯救經濟,鬆綁防疫管制,雖然疫苗覆蓋率已超過8成,但採用與病毒共存策略,9月份再出現大爆發,10月10日創單日新增確診數3,707人,累計至10月19日確診個案約15萬人,其中今年確診數及死亡數的比重分別為61.1%及87.9%。

圖6 東南亞主要國家COVID-19疫情趨勢

資料來源:https://covid19.who.int,統計至2021年100月19日。

圖7 東南亞主要國家COVID-19疫苗接種率

資料來源:https://ourworldindata.org。

疫情對東南亞的影響

(一)疫情加重供應鏈失衡

從前述可知東南亞地區主要為電子產業,尤其是全球半導體產業供應鏈重要的一環。因此,電子業也是各國重要經濟命脈,像全球最大MCLL公司村田,在菲律賓廠主要生產車用MLCC元件,其月產能約占全球車用市場的18%;三星的菲律賓廠以生產中低階MLCC元件為主,主要應用在手機、GPS及消費性電子產品,其月產能約占全球標準品市場15%。馬國雖然近日新增確診人數降至萬人以下,也自10月初先開放國內跨州旅行,恢復主題樂園和娛樂設施使用,然從2020年疫情初期,工廠的停工沒有太大影響[註6],但自2021年初起,全球經濟復甦,各種電子產品、設備需求的增加,加上3月日本瑞薩的晶片廠火災停工,4月台灣因乾旱減少晶片生產,那時馬國即使有疫情傳出,仍可維持8成產能,直到主要供應美國智慧手機和汽車廠晶片的東益電子因疫情停工1個月、全球MLCC第4大廠太陽誘電的大馬廠於8月因疫情停工1

個月,第2波停工潮,包括佳美和旺詮的大馬廠皆因疫情再度停工,威脅全球MLCC供應,這也讓慕尤丁首相因疫情而下台,8月 21日新任的依斯邁比利首相仍是無法遏阻疫情擴散。因馬國晶片等零件短缺,包括豐田、福特、通用和日產等車廠,也只能宣布大減產。馬國半導體供應問題,導致福特汽車的堪薩斯廠的F-150工廠和德國科隆的Fiesta廠停工1週,豐田更指出2021年9月全球減產40%左右;通用則預計2021下半年北美將減產10萬輛汽車[註7]。

同樣地在泰國的汽車業,馬自達的泰國廠主要生產「Mazda 2」、「Mazda 3」等小型車,因泰國疫情停工超過1週,三菱汽車在海外最大生產據點—泰國廠9月也出現減產,豐田汽車則8月宣布因東南亞疫情嚴重,衝擊零件供應,加上晶片短缺,9月份進行大減產,全球產量砍4成。泰國工業院(Federation

of Thai Industries, FTI)警告,泰國雖日歐美系車廠的全球製造重鎮,但依據統計2021年 9 月泰國汽車產量降至 約1.5萬輛,年減11.3%,累計前

9 汽車產量年減 38.7%,未來泰國可能爆發的第二波疫情將是全球汽車供應鏈面對的最大風險。

(二) 疫情導致航運塞港問題持續

麻六甲海峽是太平洋前往印度洋最重要的交通要道,目前由印尼、新加坡及馬來西亞共管,屬於國際航道,目前新加坡港為全球供應鏈中的主要樞紐,向來是全球裝卸貨效率最高的港口之一。依據航運分析和諮詢公司Sea-Intelligence統計,全球班輪公司的船期可靠性已從2018年至2020年的平均75%,跌至2021年的35%至40%,船舶平均延誤時間延長至5天,是歷史最低水準。

因此,此次疫情新加坡港自然也不能倖免於干擾,上游港口擁堵現象已導致船舶無法按期抵達新加坡的港口,依據彭博彙編10月上半月航運數據顯示[註8],在香港和深圳港口等待入港的船舶數量,比

4月 至 10 月的均數高出 22%,同時間,在新加坡港外等候船舶也比平時高出 18%。新加坡港是北美航線、歐洲地中海航線等的最初裝貨港與最終卸貨港,一旦塞港,像因疫情造成供應鏈出貨失序或7月10日發生在麻六甲海峽貨船相撞導致船期延誤等事件,造成港口相關營運及碼頭作業效率的衝擊,可能再度加劇塞港情況恐將對其他港口掀起連鎖效應,貨物在各國邊境滯留、交付期將再延長,導致全球供應鏈中斷和運費上漲問題加劇。

(三)疫情加劇全球供應鏈的調價壓力

近期東南亞疫情嚴,加深全球晶片短缺的危機,隨著封城、停工令的反覆,工廠產線的紊亂,導致出貨的失序,讓原本缺櫃、塞港等問題再度浮現,造全球航運新風暴,像越南、馬來西亞等港口擁堵加劇,甚至會有部分訂單再流向中國。東南亞各國港口運能再度吃緊,像全球最大貨櫃輪公司馬士基從8月起,率先調高自越南到全球的所有冷箱運費,歐洲、俄羅斯等多條航線每40呎櫃破萬美元;另為了解決高貨運量加劇胡志明市港口等擁堵,及卡車運力短缺,馬士基將推出首個從越南北部到歐洲的洲際列車,補足海運。此外2021年初起中國上海到新加坡航線運價每TEU曾突破1,000美元。

在半導體產業方面,東南亞在全球封測的市占率爲27%,另外全球前十大整合元件製造(IDM)企業中有7家在東南亞設製造工廠,約25座,而全球前十大封測企業中有7家也在東南亞設廠,約11座工廠,顯示出東南亞因疫出現晶片短缺時,供應鏈仍會產生失衡。且依高盛[註9]研究顯示,全球多達169個行業,在一定程度上會受到晶片短缺影響,從汽車、鋼鐵產品、混凝土生產到空調製造,甚至肥皂生產等。2021年以來,晶片短缺一直困擾著汽車產業,讓汽車業者海外工廠多次因疫情及晶片短缺而減產、停產,據《CNBC》報導,美國諮詢公司AlixPartners指出,2021年1月汽車業晶片短缺的減產,初估2021年將損失606億美元,5月再將損失上調至1,100億美元。高盛指出目前每輛車的平均晶片含量為350美元,純電動車含量可達770美元,高檔電動車可超過1,500美元,是目前基本型別汽車的5到6倍。因此,晶片價格漲幅一發不可收拾,將極可能影響終端市場供應及價格的調整。

結論

COVID-19疫情從中國武漢爆發以後,造成中國各地封城,進而產生全球供應鏈斷鏈的危機,加上美中的貿易戰、科技戰持續,許多企業選擇將產線投入2020年防疫表現受到肯定的東南亞國家。但今年以來,馬來西亞、泰國、印尼、越南等國接連出現嚴峻疫情,在各國普遍缺乏疫苗,施打率嚴重不足下,確診與死亡人數大幅攀升,使得各國政府不得不緊急實施各項封鎖或限制移動措施。在東南亞疫情告急下,在營運考量下,有傳聞指部分企業將供應鏈再轉向中國,然就東南亞重要的電子產業供應來說,美中爭端仍未獲解決,拜登總統採聯盟抗中政策,在供應鏈的分流及區域化、在地化的趨勢下,東南亞國家仍將是最具投資吸引力的新「亞洲工廠」。因此,對企業建議:

(一)關注歐美朝向技術自主趨勢,布局關鍵產業供應鏈

疫情影響東南亞產業供應鏈,但就全球產業鏈發展趨勢來看,各國最看重的產業還是離不開半導體業,像美國就想重掌半導體的主導權,期望美國降低5G、半導體

、稀土、電池等關鍵供應鏈的海外依賴度,同時再以共同價值觀結合盟友共同抗中。同樣地,歐盟執委會於9月15日宣布,要提出「歐洲晶片法案」(European

Chips Act),共同創造先進的歐洲晶片製造「生態系統」,使歐盟的半導體製造產業維持競爭力,並做到自給自足,以避免過度依賴亞洲及美國晶片所受的傷害。半導體產業協會(SIA)與波士頓顧問集團(BCG)於2021年4月報告指示,目前全球半導體製造能力約75%集中在中國和東亞地區,極易造成晶片供應中斷的危機。

像歐盟2021年5月提出在原物料、原料藥和半導體等六個戰略領域,減少對中國及其他外國供應商的依賴時,包括日本及韓國,不約而同皆祭出補貼策略鼓勵廠商分散生產基地。而作為全球晶圓代工第一品牌的台積電,已經應美國要求要前往亞利桑那州設廠,7月法說會中,首度證實規劃前往日本設廠,並評估前往德國設廠之可能性是一例。因此,現階段是企業全球布局的時機,臺商原本在供應鏈有著不同的專業利基,如何形成一個關鍵聯盟,從密切觀察歐盟戰略自主性後續發展動向,積極參與其關鍵領域的產業生態系統,爭取更多產業創新合作與市場機會。

(二)企業應從東南亞轉單效應,挖掘新商機利基

此次東南亞疫情,像越南的停工帶動了當地紡布料、紗、絲等轉單潮,國內紡纖聚酯、加工絲等中游廠商接自東南亞訂單大幅增加,預估國內化纖廠2021年營運創下近5年來高峰。而南紡、集盛、聯發紡等下游業者的全年獲利可創逾10年來的新高。同樣情景發生在MCLL產品,因國際級被動元件大廠在馬、菲國的海外廠受疫情影響,轉單至國巨等台廠,讓國巨成為全球第3大MLCC供應商。

不過,疫情的轉單效應雖可創造企業短期營收的成長,然就全球供應鏈趨勢來看,會從過去全球化的長鏈供應,變成區域化、多元化。而台商在此波疫情所扮演的角色不僅是全球關鍵零組件生產者,也擅長管理資源整合,未來在供應鏈表現會更為凸顯。因此,台商應該思考如何在東南亞疫情轉單效應中尋求可切入其供應鏈的新合作模式,為自己挖掘出新的商機。

(三)導入智慧製造,強化企業新韌性,才能做好風險管控

過去企業憂心中國疫情而將產線移往防疫表現較優異的東南亞,然此次東南亞疫情大爆發,不僅是全球第三大嚴重疫區,近期新增確診數的增加,造成東南亞各國生產、經濟衰退,無法獲取這波全球主要國家景氣擴張所創造的財富及經濟利益。

因此,未來企業思考風險管控,除了區位、成本等衡量因素外,更重要是跳脫過去營運模式的思維框架。疫情帶給企業許多挑戰,如市場不確定性、需求的波動快速、供應鏈中斷及如何提升敏捷性、效率與永續性等,讓營運更具彈性、韌性成為企業成長關鍵目標。為此,企業必須破除實體與組織疆界,藉由運用IT與OT、IT網路安全與OT網路安全、電力與自動化間的聚合,加上AI、5G、大數據等新興技術,從技術聚合轉化為技術融合,讓自動化營運模式轉化成自主化營運,進而產生智慧製造的優勢模式,提升企業應變能力,克服未來可能的風險。

附註:

- https://www.amro-asia.org/wp-content/uploads/2021/07/AMRO-AREO-2021_26-July.pdf。

- 印尼、越南和泰國以不同的方式參與全球汽車生產價值鏈,前二者主要為汽車中間材如零組件部分,後者為價值鏈的下游,如通過生產和出口完全或接近完全組裝的汽車等。

- 與中國大陸封裝測試產業,因其下游電子組裝廠聚集,封裝測試後的IC元件可就近供應給電子組裝廠;菲國專注在封裝測試領域,其晶圓主要來自台灣、新加坡、中國。

- 印尼係採「微型規模限制社會活動措施」 (PPKM skala mikro),防控級別從高至低分為4級到1級,該政策在7月21日正式推出,延續至今。PPKM防控級別除了取決於各地區的病例外,還與當地的疫苗接種率掛鈎。

- https://www.trade.gov.tw/Pages/Detail.aspx?nodeID=45&pid=718237。

- 馬國部分企業被允許以60%員工維持營運,若員工完全接種疫苗率超過80%即可恢復正常營運。

- 自由財經(2021.9.8),《 LTN經濟通--大馬疫情零件斷鍊 竟致豐田、福特減產》。

- 鉅亨網(2021.10.15),《全球供應鏈關鍵十月!從深圳到新加坡等地塞港惡化》。

- 中國央視(2021.6.7),《晶片價格飆漲5倍約169個行業受晶片短缺影響》。