從恒大債務危機看中國房地產市場發展

2021年11月 | 本篇文章PDF檔、簡報PDF檔摘要

恒大集團於2021年9月23日爆發財務危機,雖然現在暫時緩解違約問題,然恒大是中國排名最大的地產集團,恒大事件已引發連鎖效應。雖然恆大風暴對台灣的衝擊有限,但《紐約時報》形容恒大事件是中國經濟的「債務炸彈」;索羅斯甚至警告恆大違約恐導致中國經濟崩潰,而日經中文網指出恒大債務問題引發的中國房地產風險,已超過日本經濟泡沫時期規模;美國聯準會認為恒大事件可能衝擊美國的數個潛在金融風險之一。其對中國境內影響效應,包括中國官方對預售屋資金監管趨嚴、房企債務問題尚待解決、制約房地產市場發展,進而影響中國經濟成長。中國官方為了積極引導住房合理消費和土地資源節約集約利用,將於2022年實施房地產稅試點,未來若立法擴及全國,可能影響房地產市場復甦腳步。因此,本文認為台商面對恒大所引發的債務危機,建議:(1)台商使用股權交易處理中國土地時,應妥善安排事前交易安全程序;(2)台商面對房地產稅時,應檢視自身不動產,預先擬定相關稅務等規劃;(3)台商應留意繼恒大事件後,中國經濟策略的轉向對其營運的影響。

前言

房地產巨頭恒大集團旗下「恆大財富」,於2021年9月14日爆發債務違約,23日再傳出延遲支付價值8,353萬美元的離岸債息,儘管恆大集團於10月21日壓線支付債息,暫時緩解債務違約擔憂。國際三大信評機構,包括穆迪(Moody's)、惠譽(Fitch)與標準普爾(Standard

& Poor's, S&P)等皆相繼調降恒大信用評等,也影響中國2021年第3季GDP成長,出現今年以來最小增幅4.9%,包括建築業及房地產業GDP年增率出現負成長分別為1.8%及1.6%。

恒大地產是 2020 年全中國排名最大的地產集團,根據恒大財務年報顯示在中國的 234 座城市計有 798 個建案,且擁有 2.31 億平方公尺的土地,約為台北市總面積的

85%。然而恒大集團是中國目前負債最多的企業,總負債高達3,000多億美元,債務規模龐大,後續還款壓力,這使得原本因COVID-19疫情肆虐,衝擊的房地產市場,再因恆大風暴拖累,進而影響中國經濟成長速度。

雖然恆大風暴對台灣來說衝擊有限,但《紐約時報》形容恒大事件是中國經濟的「債務炸彈」(debt bomb),「金融巨鱷」索羅斯(George Soros)甚至警告,恆大違約恐導致中國經濟崩潰,顯示恒大事件引發房地產市場動盪的連鎖效應,可能對中國經濟發展產生不小的衝擊。因此,本文從恒大事件談起,瞭解中國房地產問題及其影響,進而給予台商相關建議。

恒大問題及現況

恆大集團是1996 年由許家印在廣州創辦,總部位於深圳,集團核心業務為房地產開發,也是中國規模最大的房地產開發商,另跨足新能源汽車、旅遊、體育、金融、健康養老等多元化業務。恒大集團自2016

年就進入《財富》世界500 強名單,2020 年排行第152 位。2019年中國官方為了「去槓桿」及抑制嚴重的炒房炒地亂象,已經實施限購令,並緊縮房貸條件,恒大曾於同年9月爆傳流動性危機,光2019年上半年債務激增約200億美元而達1,137億美元高點,而2020年COVID-19疫情擴散,中國房市持續出現斷頭破產趨勢,如恒大於2月18日祭出全數75折的史上最大促銷活動,降價套現的成效不彰,顯示出大型房企也難以自保。

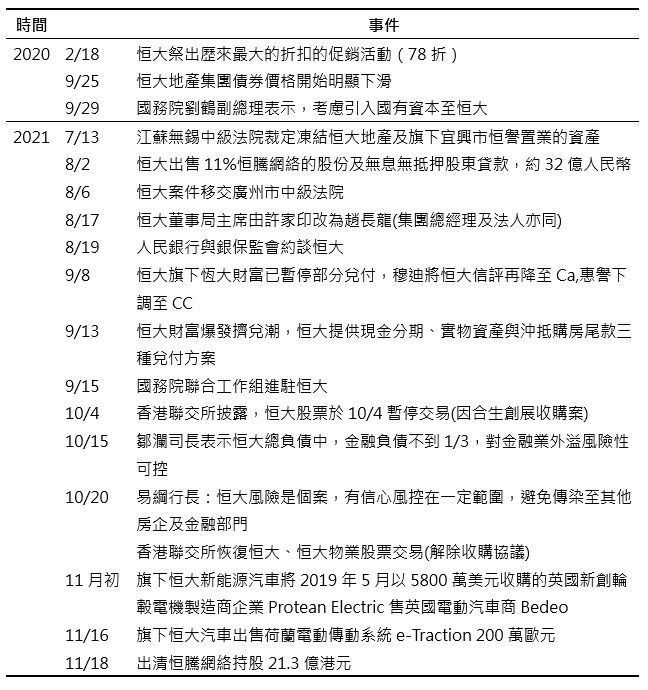

同年8月中國人行和住建部監管部門與房企座談時提出三個監管要求,即「三道紅線」—剔除預收款的資產負債率不得大於70%、凈負債率不得大於100%、現金短債比不得小於1倍,並依「三道紅線」踩線條數,將房企分成「紅、橙、黃、綠」四檔管理,每降低一檔,有息負債規模增速上限增加5%,即是處於綠檔的房企,有息負債年增幅也不得超過15%。而「踩線」數量越多,房地產企業面臨的降槓桿壓力越大。依此標準,恒大落在紅檔區,更加深恒大財務壓力,其債券價格從同年9月25日起,開始出現明顯下挫,直至2021年7月13日,江蘇省無錫市的中級法院法院裁定凍結恒大地產後,才徹底引爆財務風暴。

有鑑於恒大負債高達3,000多億美元,約中國 GDP的27.0%,故自8月起,國務院密集處理後續相關事宜,如表1,包括中國人民銀行於10月15日宣稱恒大負債對總體金融業的外溢性可控,易綱行長除了重申官方對恒大事件的原則,要嚴格按照法律規定的受償順序,充分尊重並保護債權人和產權人的合法權益,尤其要保護好已購房消費者合法權益,甚至在17日G30國際銀行業研討會,表示恒大目前的主要風險是到期債務未能償還、部分工地停工及已預售房產按時交付有不確定性等,但總體來看恒大屬於個案風險。國務院劉鶴副總理則在10月20日《2021金融街論壇年會》開幕中指出,要處置好少數大型企業違約風險,目前房地產市場出現個別問題,只要合理的資金需求得到滿足,房地產市場健康發展整體態勢不會改變。

在恒大內部來說,雖然目前海外債務尚未有違約狀況,情勢也不容樂觀,11月10日1.48億美元債務雖勉強支應,但12月28日需支付超過2.55億美元債務利息,加上目前仍有3000多億美元的債務,其中有將近200億美元的未償美元債券。為了償還債務,恒大加速減碼子公司持股,同時創辦人許家印拋售個人資產挹注資金,包括11月份出清大出售旗下恒騰網絡股份套現21.3億港元、旗下恆大汽車將收購英國Protean

Electric售給英國電動汽車製造商Bedeo,另收購電動傳動系統公司荷蘭e-Traction以200萬歐元出售給英國電機制造商Saietta集團。

雖然11月17日宣布啟動組織重整,將撤銷集團綜合管理中心地區管理及監察分部,並有 10 個部門整合成 4 個部門,將目標訂為10年內由房地產業向新能源汽車產業的轉型。然從中長期看,恒大不買地是否能以庫存土地,是否足夠未來還款仍然存疑,加上現行新能源汽車市場為兵家必爭之地,包括Tesla、比亞迪(1211)、吉利(0175)、蔚來、小鵬(9868)、理想(2015)均已在市場上立足,並已有一定的規模,9月恒大汽車因虧損而出現流動性問題,造成延遲支付供應商和工程款情況,未來能否以優異技術吸引買家購買,甚至追上先行者步伐順利轉型為新能源車企需持續觀察。

表1 恒大事件始末

恒大事件的影響效應

中國房地產市場一向採行預售制,為保障項目順利完工並達到竣工備案條件,購房消費者會將房款全額匯入監管帳戶,並由住建部門和銀行鎖定其中一部分重點監管,目前各地設定的重點監管資金比例在5%-40%。恒大財務問題發生時曾在中國各地打折促銷賣房套現,但部分項目預售款沒有用於支付工程款,而是直接抽調到集團總部,甚至有不少房企包括恒大在內,與建築商、供應商利用監管漏洞,透過開具假發票、虛報工程進度等方式,提前支取預售監管資金。近期恒大已被長沙、杭州、福州等地住建部門通報其惡意逃避相關監管,並未將購房款按要求繳存至監管帳戶。恒大事件影響效應,包括:

1、加強預售屋監管

中國住建部對預售屋資金監管趨嚴,不僅提高重點監管資金比例、也減少提取額度和次數等,此讓房企對現金需求愈加強烈,尤其2021年下半年房企在融資難、抵押貸款收緊等情勢下,更急需資金或拿地來償還貸款,可能會加深房地產市場景氣寒冬與房企的債務壓力。於是,住建部11月16日要求各地方住建部門就目前各地監管辦法、實行全額監管和重點監管相結合的方式匯報加強相關監管的意見及建議。

2、房企債務問題尚待解決

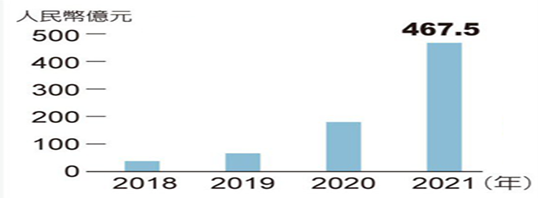

據中國雜誌《時代週報》報導,2021年以來截至9月5日,中國已有274家房地產企業發布破產文書,其中不乏部分知名房企也面臨破產危機,另2021年違約的大型房企如表2所示,已超過10家以上,其中依克而瑞研究中心數據可知2021年上半年,累計違約債券檔數達39檔,金額人民幣467.5億元,較2020年同期大增159%,並預估第4季中國房企的整體到期債券約人民幣1,082億元,雖年減7%,但仍屬於歷史較高位,且2022年上半年房企到期債券人民幣3,671億元,償債壓力依然很大[註1]。

圖1中國房企債券違約金額

註:2018-2021年皆是上半年數據

資料來源:聯合報,《陸房企違約債務衝2,000億 較去年大增1.5倍》

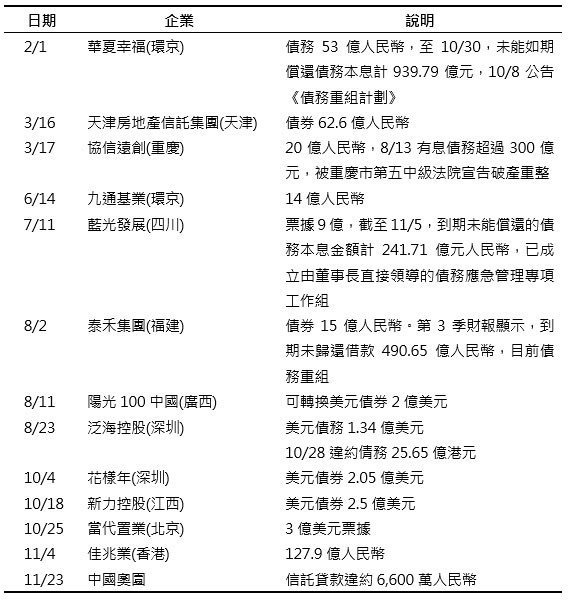

表2 中國2021年房地產市場主要違約企業

資料來源:本研究整理。

3、制約房地產市場發展,影響經濟成長

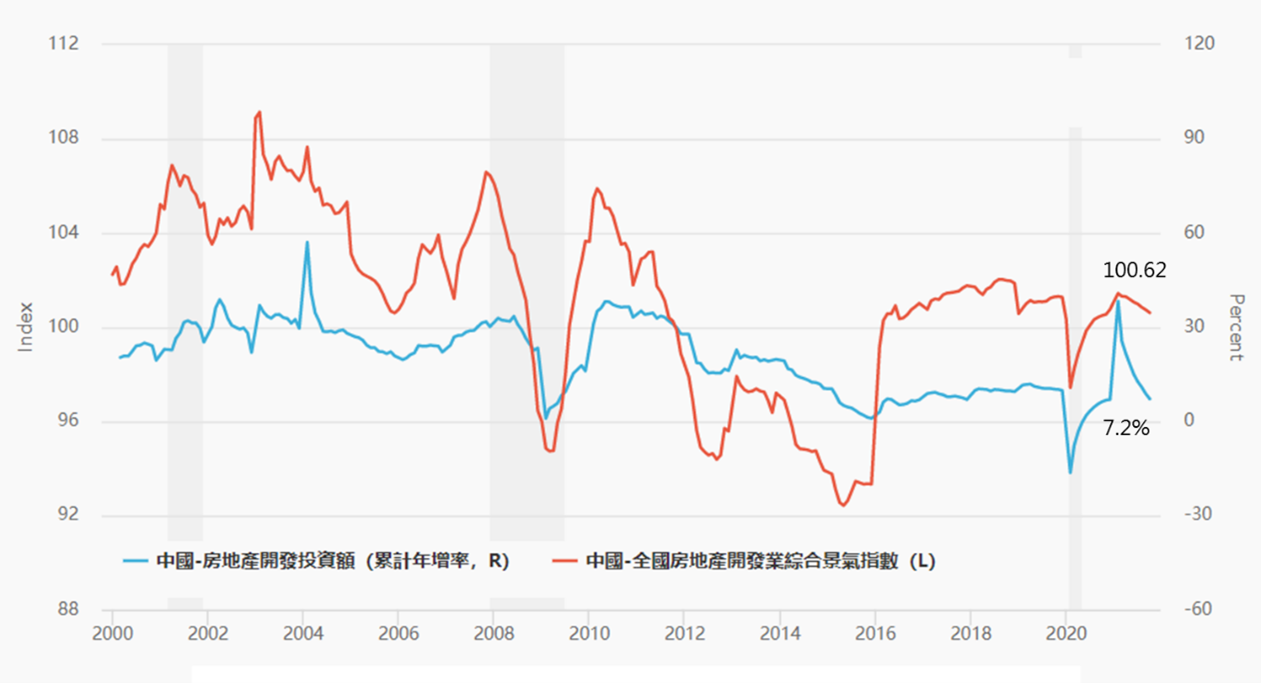

中國房地產業的上下游,從建築材料、營造、家電到房屋仲介,甚至到物業管理等持續走衰,如此一來。首先隨著行業失業率增加,就業與所得的走弱,再壓抑內需的民間消費,同時,購房消費者因繳不起房貸而出現違約潮,此將再加深房地產市場的衰退。依國家統計局資料顯示,2021年10月70大中城市房地產價格年增3.4%,較9月減少0.4個百分點,為連續第5個月回落,創下

2016 年 1 月以來最小漲幅,其中下跌的城市有 52 個,較9 月份的 36 個,數目明顯增加。另房地產開發景氣指數(國房景氣指數)如圖出現連續8個月下跌,來到100.62點水準,逼近100的景氣榮枯線,而前10月中國全國房地產開發投資年增率為7.2%,較前9月的8.8%,減少1.6個百分點,顯示中國房地產市場前景看淡。

再從2021年前10個月,中國大陸商品房銷售面積143,041萬平方米,年增7.3%,較前9月減少4.0個百分點。然10月商品房銷售面積12,708萬平方米,年減49.7%,連續4個月負成長。加上且商品房待售面積不增反減,也出現連續4個月縮減,這很可能肇因於房地產商降價求售,此不僅凸顯中資房地產企業的經營愈趨艱困。因此,中國第3季GDP出現4.9%,其中受到恒大事件衝擊後,包括建築業及房地產業GDP年增率出現負成長分別為1.8%及1.6%,使得原本受到COVID-19疫情衝擊的房地產市場更顯得疲弱。

圖2 中國房地產投資及開發業綜合景氣指數

資料來源:中國國家統計局。

據貝殼研究所監測的85家房企中,身陷債務風暴的恆大,積極瘦身解決債務問題,2021年上半年淨負債率已降至99.8%,整體指標從紅檔區轉為橙檔,與綠地控股、南京棲霞建設等12家列同檔級,而藍光發展、京投發展、泰禾集團、華夏幸福等近期違約風波不斷,與格力地產、富力地產、中天金融及嘉凱城等,同為紅檔區,另有碧桂園等32家列入黃檔房企,萬科A、雅樂居、佳兆業等降檔,與保利地產等計32家列入綠檔區。然但11月初剛列入綠檔區的佳兆業爆發美元債違約,黃檔區中國奧園爆出人民幣6,600萬元信託貸款違約,顯示中國房地產泡沫連環爆仍將持續。

國際對恒大事件看法

索羅斯於8月30日英國金融時報撰文指出,習近平對民間企業的打擊嚴重拖累經濟,最脆弱的要屬房地產市場,過去20年的房市榮景即將告終,中國最大房產業者恒大債台高築、面臨違約風險,恐引發市場崩潰。

日經中文網於9月27日以大篇幅報導,認為恒大債務問題引發的中國房地產風險,在經濟規模、民間債務比率等指標來看,已超過日本經濟泡沫時期,以房地産代表的貧富差距觀察,像北京市、廣東省深圳市的住宅價格平均為年收入的55倍、57倍,比起1990年代東京住宅價格為年收入的18倍,顯示出中國大城市圈房價並非百姓買得起的水準。而2021年8月中國再提出「共同富裕」糾正貧富差距,已開始波及房地産價格,隨著房價漲幅放緩,負債總額超過3,000億美元的恒大,更令人擔憂其經營困難而出現9月份日、美等國際股市出現暴跌的情勢。雖然恒大加快所持資産和業務的出售,但日媒認為要消除中國房地産前景的不確定性,是要將過去太偏重於房地産的經濟成長狀態逆轉,實非易事,現在反而比較像1990年前後日本泡沫經濟崩潰的信號。尤其中國民間債務餘額占GDP比重達220%,已經超過日本泡沫經濟高峰期的218%,且中國整體貸款餘額中房地産貸款占比接近3成,高於日本泡沫期的21~22%。過去日本花了10年以上處理金融機構不良債權,也導致日本經濟收縮,現階段中國的房地産行情調整,有可能會透過金融機構不良債權的增加,成為中國經濟低迷的原因。

美國聯準會雖然在9月宣稱恒大事件,美國沒有直接曝險,但恒大事件可能會重挫全球消費者信心,淡化恆大帶來的風險。而11月9日聯準會《金融穩定報告(Financial

Stability Report)》提到,中國監管機關對房地產業負債累累及通貨膨脹壓力感到憂心,因此會採取行動因應之。因為「房地產價格突然修正」可能衝擊中國的金融系統,且有鑒於中國經濟與金融系統的規模,以及其與世界其餘地方的廣大貿易連結,在風險惡化下,中國的金融壓力可能會讓全球金融市場感到緊張,對全球經濟成長構成風險,進而影響美國。因此,聯準會認為恒大事件可能衝擊美國的數個潛在金融風險之一。

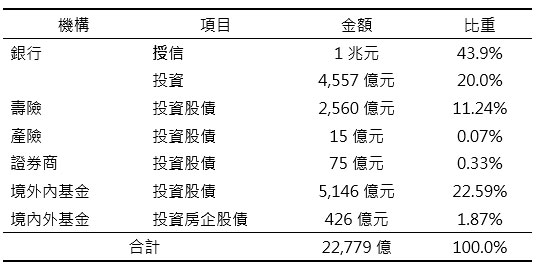

就台灣而言,依據金管會調查,如表3,若以廣義的中國房產企業投資來看,截至2021年9月底,共有219檔基金投資有中國房產企業相關的股票、債券或基金等,金額約426億元,占金融機構對陸企曝險金額的1.87%,顯示恒大事件後的中國房地產市場問題對台灣衝擊有限。

表3 金管會掌握金融機構對陸企曝險

資料來源:工商時報(2021/11/9),《台灣219檔基金投資陸企 金管會清查》。

結論

依據中國監管要求到2023年6月底,12家試點房企的「三道紅線」指標必須全部達標,2023年底所有房企實現達標,此對高負債、高槓桿的房企形成一定威懾力。另官方為積極引導住房合理消費和土地資源節約集約利用,促進房地產市場平穩健康發展,制定房地產稅,先於部分地區開徵房地產稅,試驗5年後,未來將擴及全國適用,雖然2022年實施,可能箝制中國房地產市場發展。因此,本文認為台商面對恒大引發的債務危機,建議:

一、台商使用股權交易處理中國土地時,應妥善安排事前交易安全程序

台商撤資時基於稅負安排,常透過股權交易方式處分中國土地,但中國外匯法令要求必須先轉讓股權且取得相關公部門審核後,買方才能由其境內帳戶將股權價款匯至台商境外控股公司帳戶,然近期恒大事件引發的房地產問題,加上銀行對於不動產融資收緊,導致台商股權轉讓後,即使是共管帳戶,卻收不到價款的交易違約情況時有所聞,因此,台商務必要妥善安排事前的交易安全程序,以確保自身權益。

二、台商面對房地產稅時,應檢視自身不動產,預先擬定相關稅務等規劃

其實中國官方自2011年起針對上海市和重慶市居民擁有的第2套住房或高價住房進行徵收「房產稅」的試點,每年房地產稅稅率為0.4%至1.2%[註2]。本次試點徵收的是「房地產稅」,屬於量能課稅,其徵收對象不僅僅包括房屋本身,同時,所有與房地產直接相關的稅種,包括房地產營業稅、房產稅、印花稅、土地增值稅、契稅、耕地占用稅等皆包含在房地產稅的範圍內,徵稅範圍更為寬泛。若持有成本提高,可透過徵稅方式,一方面可打擊富人大量囤房,加速脫手房地產物件,再則也可因市場房地產物件的供給增加,進而抑制房價上漲。如此一來,各地政府可利用每年穩定的房地產稅收入挹注地方財政,有利於達成共同富裕的目標。

此外,2022年中國將實施金稅四期,依國稅總局公布《金稅四期決策指揮端之指揮台及配套功能建設項目》採購,透過不同政府部門間的數據交換,企業稅務更透明和公開,另透過與銀行聯網核查,企業物流、合同、資金等將無所遁形。此對台商過去以個人或透過人頭持有大批中國不動產做法,在高淨值資產個人流量及存量透明化下,應檢視自身不動產,預先擬定相關稅務等規劃。

三、台商應留意繼恒大事件後,中國經濟策略的轉向對其營運的影響

過去1年來的中國監管風暴,透過《反壟斷法》、《共同富裕》政策,從螞蟻金服、滴滴出行、到補教業、送餐業,到遊戲業限制,以及房屋限買限賣等,現在可能涉及更多領域。尤其11月18日中國國家反壟斷局掛牌成立,與房地產市場息息相關的金融業,隨著房地產價格下跌,銀行抵押貸款的房地產價值也隨之下跌,造成銀行壞帳暴增,嚴重則會產生金融系統風險,因此,中國官方已著手針對金融業等進行整頓,其中百信銀行的百度與中信銀行各被罰款人民幣50萬元,成為「銀行業反壟斷第一案」。未來隨著反壟斷政策持續,擴展到製造業、貿易業等領域,不是會影響台商在中國的營運,另外,中國在科技創新、金融科技等領域發展的減緩,是否衝擊其消費、經濟的成長動能,進而衝擊台商的經營環境亦是另一個觀察的重點。

附註:

- 資料來源同圖1。

- 其中上海是針對第二套及以上新購住房,人均60平方公尺以上部分徵收房產稅;重慶則以豪宅群體作為徵收對象。但試點以來,相關稅收都不多,對抑制房價並未起到作用。