烏俄軍事衝突對經濟可能影響初探

2022年3月 | 本篇文章PDF檔、簡報PDF檔摘要

2022年首季最大的黑天鵝事件來自於地緣政治的干擾—烏克蘭與俄羅斯兩國一直處於敵對的緊張狀態,俄國在2月24日以「特別行動」對烏國發動軍事攻擊,迄今已月餘,雖然戰爭呈現膠著,但隨著各國對俄國經濟制裁,引發大宗商品價格和供應鏈中斷等問題,進而影響今年全球經濟表現。多數的國際預測機構認為烏俄戰爭對歐盟國家經濟的影響較高於對亞洲、美加等國,且一致認同此次戰爭將會推升今年全球通膨。對台灣而言,目前金融機構對烏俄兩國的曝險有限,烏俄並非是台灣的黃小玉主要進口國,但須留意他國購料可能造成的排擠或價格上漲,增加廠商成本,另進口俄國較多的能源及鋼鐵等產品,則須留意其後續進口問題。因此,本文就觀察到的現象給予企業的建議:(1)應把握烏俄戰爭帶來新一波自主性供應需求;(2)因應全球性通膨問題對企業營運的影響;(3)歐盟等新戰略性清潔能源政策,將會帶動一波投資潮,企業應善用自己優勢利基,創造發展的機會。

前言

2022年第一季全球經濟最大的黑天鵝事件來自於地緣政治的干擾,烏克蘭與俄羅斯兩國一直處於緊張狀態, 2月21日俄國宣布承認烏國境內的頓內茨克州和盧甘斯克州的非政府控制區為獨立實體後,隨即引發歐美等國第一輪對俄國的經濟制裁,2月24日俄國再以「特別行動」對烏國發動軍事攻擊,兩國間武力衝擊迄今已超過月餘,雖然戰事地處東歐偏中亞地帶,遠離全球重要經濟活躍地帶,然兩國交戰已造成國際預測機構下修2022年歐盟及全球經濟成長預測,也影響到原油、小麥等農工原物料的供應。

烏俄兩國在歷史及地緣上有著剪不斷的關係,烏國原為蘇聯主要成員之一,1991年蘇聯解體後獨立,成為僅次於俄羅斯、哈薩克的第三大國,也是歐洲第二大國。兩國邊界將近1,931公里,烏國東部地帶不僅俄羅斯化較深且為俄裔人口主要居住地區,南部克里米亞半島則掌握俄國黑海艦隊進出亞速海門戶,擁有重要的戰略地位,2013年親俄領導人亞努科維奇,拒絕與歐盟簽署自由貿易協定,引發烏克蘭政治危機而倒台。俄羅斯於2014年以支持克里米亞脫烏入俄公投而軍事占領該區,同時支持烏東地區以主要俄語區的頓內次克與盧甘斯克公投,為此爆發頓巴斯[註1]戰爭,2015年德法烏俄領導人達成協議《新明斯克協議(Minsk agreement II)》[註2],但簽署後該區零星衝突不斷,直到2020年7月才達成停火共識。2021年俄國指責北約要批准烏國加入北約及武裝烏國而在兩國邊境佈署軍力,刺激英、美等國給予烏國更多軍援,導致俄烏衝突急遽升溫。2022年2月24日,俄國向烏國發動「特殊軍事行動」,19萬俄軍開始全面入侵烏克蘭。

原本外界預期俄國可以強大軍力在4天攻下烏國首都基輔,在歐美聯盟抵制及支援烏國政府軍之下,戰事呈現膠著,戰役迄今已月餘,且隨著歐美軍事支援增加,俄軍漸露出頹勢。烏俄戰爭對全球經濟影響為何?是否對台灣的產業產生衝擊?本文先從烏俄戰爭爆發後主要國家的態度談起,再分析烏俄兩國在全球經貿地位及戰爭的影響性,以及對我國產業可能的影響,進而對企業提供相關建議。

主要國家因應烏俄戰爭作法

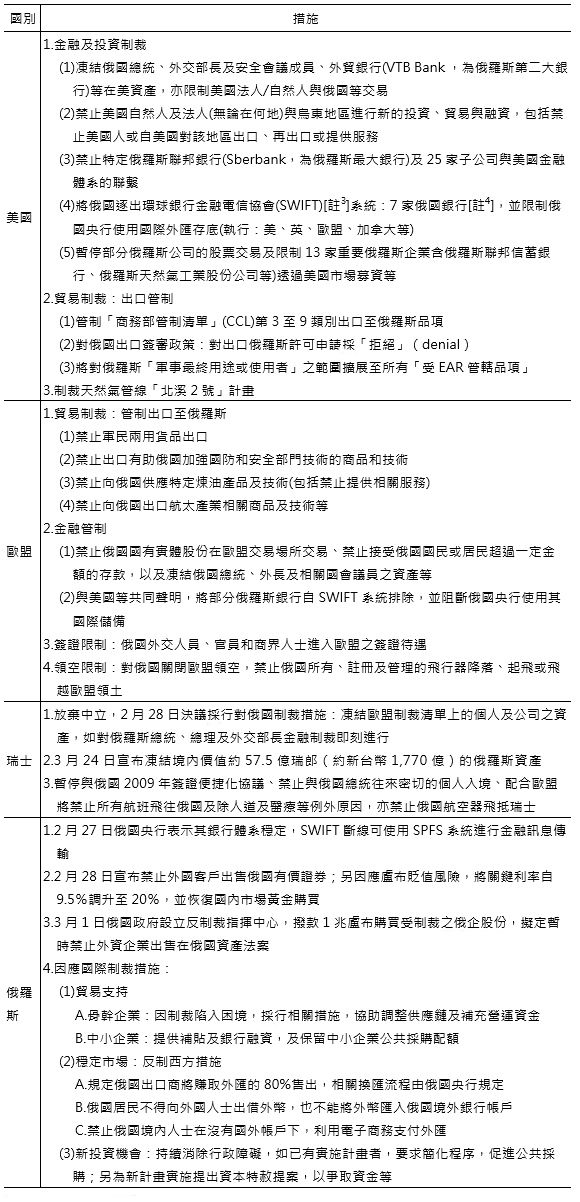

2月21日俄國普丁總統宣布承認烏東兩個叛亂地區的獨立,美及歐盟即發布第一輪金融制裁,前者以全面封鎖俄羅斯國有開發銀行(VEB)與軍方銀行2大金融機構,對俄國主權債務實施制裁,切斷俄國政府與西方金融體系聯繫,讓俄國無法從西方籌資或在歐美市場交易新債,以及制裁VEB與Promsvyazbank (PSB)及其42家子公司等;後者除限制俄羅國進入歐盟資本和金融市場,並鎖定參與侵略行動的個人和企業,包含俄國國家院351位議員等;另外禁止烏東2個分離地區與歐盟的貿易等。而2月24日俄國發動軍事攻擊後,美、歐及日本等國家陸續擴大制裁範圍,連向來保持「中立」瑞士等亦加入制裁,如表1所示。

表1 烏俄戰爭期間美歐等國家與俄羅斯相互制裁措施

資料來源:本研究整理。

從上述整體來看,各國除了對出口至俄羅斯產品加強管制外,美加、歐盟、英國等將俄國部分銀行逐出SWIFT支付系統最受關注,雖然俄國為降低對美元體系依賴,創立了俄國金融資訊傳輸系統(SPFS),並在2015啟動MIR[註5]支付系統,像中俄間貿易,2014年以前有9成是以美元結算,現在已降至6成。但SPFS系統仍無法完全取替SWIFT,主要是俄國大宗物資需要靠SWIFT系統與國際間進行貿易交易。

另外,包括G7及美加歐盟等禁止與俄國央行交易或使用其將近6,340億美元的國際外匯存底,也讓俄國在戰爭期間無法順利支援俄國經濟。

而3月中旬歐盟已開始商討對俄國進行第五輪制裁,包括俄國能源、石油及煤等為制裁標的物。由於歐盟有40%天然氣是由俄國提供,德國於2月23日暫停俄、歐盟最大的「北溪二號」天然氣管線相關審查程序,一旦實施恐直接衝擊歐盟能源價格上揚,因此,歐盟預計2022年將俄國天然氣進口量減少三分之二,並以2030年前不再以俄國為最大能源供應國為目標。

烏俄兩國在全球的經濟地位

俄國在2014年以不到1個月時間從出兵到完成法律程序,實際占領了克里米亞,隨即受到美國及歐盟的經濟制裁,加上當時國際能源價格下滑衝擊,造成將近1,500億美元國外資金撤離,俄國政府為了調整國內經濟結構,大力推動進口替代政策,積極扶持包括軍工、電子、化學、造船、運輸工程、製藥、醫療科技、工具機、食品加工及汽車等產業,分散對國際進口的依賴。2020年俄國GDP為1.49兆美元,對外貿易值約5,687.7億美元,為全球第十六大出口國(全球占比1.9%)及第廿二大進口國(1.3%)。烏克蘭在蘇聯時期就是工農業較為發達的地區,重工業在工業中占據主要地位,包括煤炭、冶金、機械製造和化學工業等,另因土壤肥沃,農產品以小麥、玉米、甜菜、向日葵等為主,2020年GDP為1,646億美元,對外貿易值約1,033.7億美元,約占全球貿易額的0.3%。

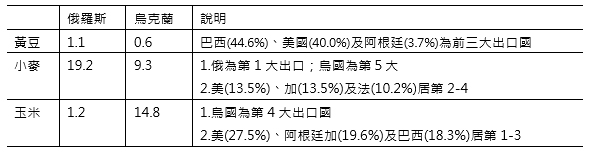

在農產品方面,面積約1,707.5萬平方公里,占全球土地面積八分之一的俄羅斯,為全球面積最大國家,除最北部北冰洋屬於寒帶、亞寒帶外,高加索黑海沿岸屬亞熱帶外,大部分屬於大陸溫帶型氣候,總人口數約1.46億人,以西半部鄰近歐洲人口密度較高,農產品包括小麥、玉米、大豆等。烏克蘭面積約60萬平方公里,大部分屬東歐平原,有著肥沃的黑土(占全球黑土帶面積的40%),為歐洲重要穀倉,主要經濟作物為小麥、玉米等,人口數約4,400萬人。俄烏兩國農產品出口量占全球的比重,如表2所示,以2020年資料,俄烏兩國黃豆出口量分別占全世界黃豆出口量的0.6%及1.1%,占比極小;小麥出口量占比則分別為約五分之一及十分之一,全球排名第一及第五,屬於小麥出口主力國家;玉米出口量占比為14.8%及1.2%,其中烏國為克全球第四大出口國,俄國占比小,在全球市場的重要性相對較低。

表2 2020年烏俄兩國農產品出口量的全球占比

單位:%

資料來源:ITC calculations based on UN COMTRADE and ITC statistics。

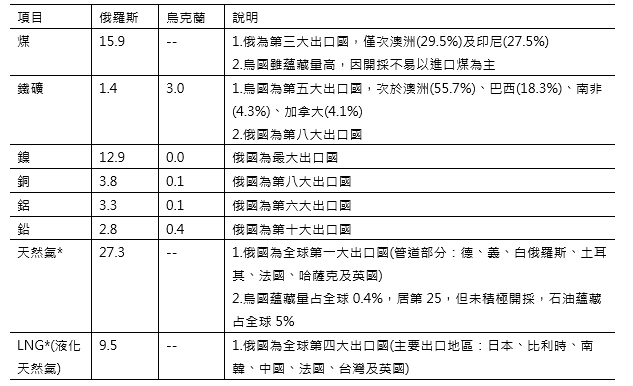

在礦產方面,如表3,俄國為全球第五大產煤國,2020年煤炭出口量占全球出口量的15.9%,為第三大出口國,烏國雖煤蘊藏量占全球3.8%,居全球第八大,但因多分布地底深處且因礦區缺乏現代化設備,目前以進口煤作為工業使用。在鐵礦砂出口方面,烏國為全球第五大出口國,主要出口包括波蘭、捷克等東歐及中國等地,而俄國出口排名第八,主要出口至中國、德國及斯洛伐克等。在基本金屬包括鎳、銅、鋁、鋅方面,其中俄國鎳出口占比12.9%,為第一大出口國;鋁、銅、鉛等出口量占比分別為3.3%、3.8%及2.8%,為第六、第八及第十大出口國。烏克蘭在半導體產業使用的氖氣生產,居全球第一,約占五成[註6]另外,俄羅斯提供四成以上全球半導體產業使用的鈀[註7]。在天然氣方面,俄國2020年天然氣產量及出口量分別占全球16.4%、27.4%,皆居全球第一,LNG為第四大出口國,次於澳洲、卡達及美國,而俄國管道天然氣主要出口至歐洲,而液化天然氣則主要出口至日本、南韓、中國及台灣等亞洲鄰近國家。烏國天然氣蘊藏量雖全球排名第廿五,但並未積極開發,加上烏東地區重工業發展,使得烏國全年消耗量超過500億立方公米,全球排名第六。

表3 2020年烏俄兩國礦產品出口量的全球占比

註*:天然氣占比為各國占天然氣十大進出口國之比例。天然氣出口包含LNG出口。

資料來源: enerdata、statista.com及表2。

戰爭對經濟影響

經濟學人(EIU)認為烏俄戰爭會透過金融制裁、大宗商品價格和供應鏈中斷等管道來影響全球經濟。由於歐美等除了阻止俄國動用緊急主權財富基金國家財富基金(NWF),也對俄國央行

(CBR)實行制裁,阻斷俄國央行將持有6,430億外匯存底的美元、歐元及日圓等資產兌換成盧布,另美國和歐盟也將部分俄國銀行與全球支付系統 SWIFT

斷開連接,如此一來,俄國政府及民間企業等無法進行正常交易管道,支持其經濟發展。

EIU認為對俄制裁行動,對全球經濟發展的影響有限,主要影響還是在大宗物資價格上漲,由於對俄國碳氫化合物出口實施禁令實行恐影響歐盟經復甦,但供應的不確定性會加劇了現有石油市場波動,因此預估國際油價會維持在每桶

100 美元以上,且在天然氣方面,因歐洲庫存有限,在2021年上漲5倍的基礎上,2022年價格可能至少上漲5成。此外,俄國為鎳、鋁、鈦、鈀等基本金屬主要生產國,加上烏俄兩國為全球重要糧食產區,不僅金屬類價格上揚,連農產品(小麥、玉米、大麥和油菜)因戰事缺工、運輸中斷造成短缺及價格飆升,將對全球農工部門產生影響。

而供應鏈中斷來自於歐亞間陸路路線困難、歐盟等對俄國空中的限制及烏克蘭海運航線的取消,尤其俄國透過保加利亞和羅馬尼亞港口過境的穀物運輸等中斷。

EIU認為大宗商品價格上漲將推動2022-2023 年的全球通膨,預測2022全球通膨率約6%,且衝突的經濟影響將主要體現在烏克蘭和俄羅斯,這兩個國家今年都將經歷嚴重衰退。與俄羅斯貿易關係最密切的東歐國家,如立陶宛和拉脫維亞,也將受到衝突的打擊。在歐洲其他地方,歐盟將遭受能源、供應鍊和貿易衝擊。EIU下調

2022 年歐洲及歐元區GDP年增率分別由3.9%、4%下調至2%及3.7%,另全球GDP年增率由3.9%減少 0.5 個百分點至 3.4%。

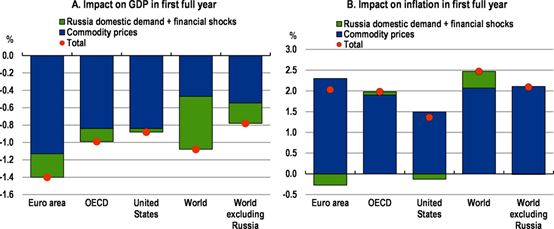

另外,依據OECD於3月公布中期展望來看,烏俄戰爭除了造成的生命損失,戰爭爆發的前3週內就有超過300萬難民潮,流離失所而產生人道主義的危機。OECD原本在戰事前預估全球經濟將在2022-2023年回復到COVID-19疫情爆發前的水準,但因戰爭的負面衝擊大宗商品價格和金融市場走勢,預估[註8]第一年(2022)全球 GDP 年增率將下降 1個百分點以上,主要係俄國雖然經濟規模很⼩,但戰爭和相關制裁透過⾦融和商業聯繫造成全球性的破壞,受到金融制裁,造成盧布大幅貶值,俄央行將政策利率上調10.5個百分點至20%,俄國主權債務風險溢價飆升,國際支付的延誤和困難正在擾亂貿易,並可能導致俄羅斯債務違約,OECD預估在此情形下,俄國產出下降將超過

10%,通膨接近上升15個百分點,是戰爭中衰退幅度最大的國家。整體來看,歐盟的衝擊最為嚴重,因為歐洲天然氣價格漲幅高於世界其他地區,而亞太和美洲開發經濟體與俄國在貿易和投資聯繫較弱,但新興市場經濟體GDP成長則反部分大宗商品聲產國產出的增加與主要大宗商品進口國經濟下滑及投資風險溢價上升間的利與弊間的平衡,不過食品和能源價格上漲所推升高通膨會比已開發經濟體更高,因此,全球通膨率將增加約

2.5 個百分點,如圖1所示。

圖1 OECD預估烏俄戰爭對GDP及通膨率的影響

資料來源: OECD calculations using the NiGEM global macroeconomic model.。

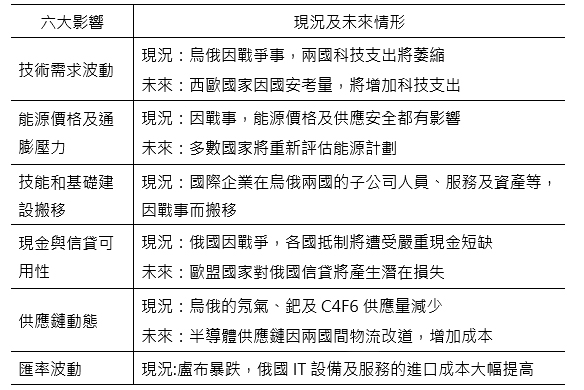

對ICT市場影響評估

國際數據資訊有限公司(IDC)在全球CIO快速脈動調查發現,過半數的受訪者正在重新評估2022年技術支出計劃,其中約莫一成受訪者會將大幅調整其ICT投資計劃。且預計烏俄兩國ICT支出會急劇下降並緩慢復甦,但因其占歐洲ICT所有支出的5.5%(占全球的1%),因此對全球ICT支出的影響有限。不過IDC認為俄烏戰爭在貿易、供應鏈、資本流動和能源價格等方面影響全球經濟,且可能對區域和全球ICT市場產生負面影響,其評估說明如表4。

表4 IDC評估烏俄戰爭對全球ICT市場及其供應鏈影響

資料來源:工商時報(2022.3.9),《戰火不止,全球ICT市場剉咧等》。

對台灣的影響

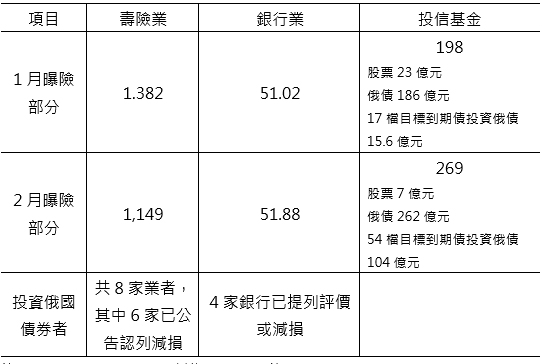

烏俄戰爭對台灣金融業的影響,據金管會公布,計有國泰、富邦、台壽、新光、中壽、南山、全球及三商美邦等8家壽險業持有俄羅斯債券,其中6家已提列減損99.7億元,預估8家壽險業提列減損將超過100億元;另外合庫、京城、上海商銀等4家銀行持有俄羅斯債也已提列跌價損失,在投信基金方面,只要涉及俄國債券、股票等的曝險為269億元。不過,若未來情勢好轉,認列減損部分仍可以轉回。

表5 台灣金融業(壽險、銀行)對俄羅斯曝險

單位:億元

註:投信業1月係3/1公布,以債券股票發行註冊國為俄國;2月為3/4公布,涉險國或地區篩選(即與俄國有關皆列入)

資料來源:經濟日報(2022.3.20),《八壽險持有俄債 認損逾百億》及工商時報(2022.3.5),《投資俄國 投信、壽險公會再澄清》。

在農工原料方面,台灣黃小玉主要為美國及巴西等,因此受烏俄戰爭直接影響較小,雖然煤炭、天然氣及鋼鐵自俄國進口比例逐年攀高,但前者占比18%,後者為不到10%,若他國在尋找替代時,可能造成的排擠或是價格上漲之影響,而俄國的鋁和鎳為台灣主要進口之一,可能衝擊會比較大。

結論

烏俄戰事發展迄今,已經造成全球金融面及能源、大宗物資等價格波動,甚至部分地區的糧食危機等。但就台灣來說,除了部分原物料有會短缺的問題外,其對台灣的直接影響有限,不過,從此次戰事的影響層面來看,本文就觀察到的現象給予企業的建議:

一、應把握烏俄戰爭帶來新一波自主性供應需求

俄烏兩國雖非工業生產大國,但開戰後也影響到全球產業供應鏈而引起經濟動盪,突顯出全球產業供應鏈的脆弱,美歐國家會從過去供應鏈去中國化,到去俄羅斯化,更迫切打造自主供應鏈。未來無論是美國或者歐盟可能會以「去中化」及「去俄化」角度,建構自主供應鏈為優先政策,像幾乎沒有製造業基礎的澳洲,宣布要建立半導體、農化、電信設備、塑膠及藥品等供應鏈安全機制,分散來源並檢討國產化可能。因此,台灣企業應把握烏俄戰爭帶動新一波自主性供應鏈的需求所帶來的商機。

二、因應全球性通膨問題對企業營運的影響

多數國際預測機構皆上修2022年全球物價上漲率,雖然溫和的通膨率有助於經濟成長,然原物料供應長期短缺帶來的影響不僅是價格上揚,也會影響供應鏈的生產。就廠商而言,布局原物料相關貨幣,或許能減緩衝擊,廠商也可依本身經營需要,開發其他國家市場,來分散風險,尤其以外銷出口為主的台灣,如何透過營運的調整來增進出口產品價格競爭力,將是未來面對的重要課題。

三、新戰略性清潔能源政策將帶動一波投資潮

由於俄國提供歐洲地區超過 40% 的天然氣,這場戰役讓OECD瞭解嚴重依賴化石燃料能源,價格衝擊甚至短缺的風險很高,OECD為提高歐洲能源供應的安全性,由IEA制定如何將對俄羅斯天然氣進口的依賴減少三分之一到2023年的一半的計畫。從長遠來看,OECD應通過提供適當的激勵措施大力投資於清潔能源和能源效率,從而減少對化石燃料進口的總體依賴。因此,新的戰略性清潔能源,不僅要降低能源成本並提高安全性,並與創新投資相結合,開發淨零排放所需的技術,並促進各國經濟成長,因此,企業面對歐盟新戰略性清潔能源轉型政策帶來投資潮,企業應善用自己優勢利基,創造發展的機會。

附註:

- 頓巴斯是烏克蘭東部頓涅茨克盆地的簡稱,為前蘇聯最重要的重工業中心之一,目前烏國最大煤炭基地。

- 明斯克協議係為烏國東部頓巴斯衝突地區停火、撤軍、停火後政治經濟社會一系列安排,包括烏克蘭憲法改革,尊重頓巴斯地方選舉和自治等。

- SWIFT替全球200個國家計11,000家金融機構提供支付便利的高度安全網路,被踢出後,俄國銀行與國際金融體系脫節。

- 包括俄羅斯外貿易銀行,但不含俄羅斯聯邦銀行及與能源相關的天然氣工業銀行(Gazprombank)。

- 目前與外國同行合作,如中國銀聯、日本JCB、萬事順卡(Maestro,萬事達旗下的跨國借記卡)等,轉而可運用中國跨境支付系統(CIPS)。

- 全球約7成氖氣係由烏克蘭Incas 和 Cryoin所生產,氖氣主要用於光刻工藝,且氣體必須達到 99.99% 的純度,運用在雕刻集成電路的激光機。

- 用於半導體和電子製造中塗覆部分,有助於控制電流的電極,以及微處理器和印刷電路板的電鍍部分。

- 即衝突前兩週的商品和金融市場衝擊至少持續1年。