全球最低稅負的影響

2022年4月 | 本篇文章PDF檔、簡報PDF檔摘要

OECD主導的全球最低稅負制度將於2023年啟動,這個由全球136個國家涵蓋全球GDP九成以上,將同時實施,希望藉由跨政府合作機制,建⽴有利於全球經濟成⾧的國際稅收體制,共同防堵一些企業藉由各種稅務規劃減少納稅,並避免國家間的租稅競爭。依2021年10月共識最低有效稅率固定為15%,並以跨國企業合併營收為7.5億歐元為課稅門檻。台灣海外投資台商多為中小企業,受到GMT影響不大,且台灣可透過法定稅率(目前12%)提高,與國際接軌。由於2022年OECD將陸續公布GloBE相關文件範本及立法等工作,此將對跨國企業稅務管理產生影響。因此,本文就觀察到的現象給予企業的建議:(1)台商應關注投資當地GloBE規則發展,對其營運帶來的影響;(2)台商在避稅天堂投資應落實經濟實質,避免潛在稅務風險;(3)台商應及早因應全球性移轉訂價查核潮,做好全球稅務管理策略。

前言

2023年起全球136個國家將實施最低稅負制(Global Minimum Tax, GMT),這是史上最大規模的租稅改革,主要包括「大型跨國企業(MNEs)全球剩餘利潤重分配措施」及「全球最低稅負制」兩大部分,雖然兩者對跨國企業營運皆有影響,然後者規模門檻相對較低,因此受到影響的企業家數較多,尤其是過去利用避稅天堂或低稅率政策吸引外人投資國家或節稅的企業,勢必要調整其政策及投資策略。

這項租稅改革係因全球化腳步擴展及延伸,有越來越多的跨國企業透過低稅率國家將其利潤轉移,規避母國支付較高稅額,像臉書2018年在英國營利額破紀錄達16.5億英鎊,但只需交2,850萬英鎊稅款,曾引發當地政府和輿論不滿,像英國非政府組織ActionAid

2020年表示臉書、谷歌、微軟等跨國企業在多個發展中國家避稅超過28億美元。除了企業透過避稅天堂等避稅外,也有國家利用超低稅率吸引外資,最著名的是愛爾蘭,2008年愛爾蘭經濟深受全球金融風暴影響,2010年不僅房市崩盤與銀行也搖搖欲墜,只能仰賴國際提供680億歐元的紓困,後來該國政府提出超低租稅優勢租稅,因為企業稅稅率遠低於當時英國19%、美國21%等,再加上優惠措施,成功地吸引許多國際級企業進駐投資,包括Google、蘋果、輝瑞等皆在當地設立區域總部或生產基地,到了2014年GDP年增率就繳出超過8%的成績,甚至2015年GDP年增率高達26%,然在歐盟、美國壓力下,愛爾蘭才關閉租稅漏洞管道而改採新的稅制[註1]。為此,經濟合作暨發展組織(OECD)開始主導「稅基侵蝕與利潤移轉(Base Erosion and Profit Shifting, BEPS)」的國際租稅改革,希望藉由跨政府合作機制,建⽴有利於全球經濟成⾧的國際稅收體制,共同防堵一些企業藉由各種稅務規劃,減少納稅義務或消弭現存重複課稅現象。

此項措施的實施不僅有助於解決存在已久的大型跨國公司避稅問題,如同美國財政部長葉倫(Janet Yellen)所稱結束過去30年來競相壓低企業稅的競賽,同時也讓目前因COVID-19疫情陷入債務窘境的各國政府,得以透過稅收的增加而應對危機。依據摩根士丹利研究指出全球約有400家企業的租稅稅率平均值在8%左右,未來將受到全球最低稅負制影響,涵蓋領域包括網路、直銷、科技、娛樂、餐旅業、金融及公用事業等都可能受到衝擊,尤其透過開曼群島、百慕達等地區的美國、台灣、日本公司可能首當其衝。因此,本文從國際租稅改革發展歷程談起,瞭解現行採取作法及未來採行全球最低稅負條件,以及我國相對應之策略及對企業影響,從而提相關建議。

近期國際租稅改革的演變及現況

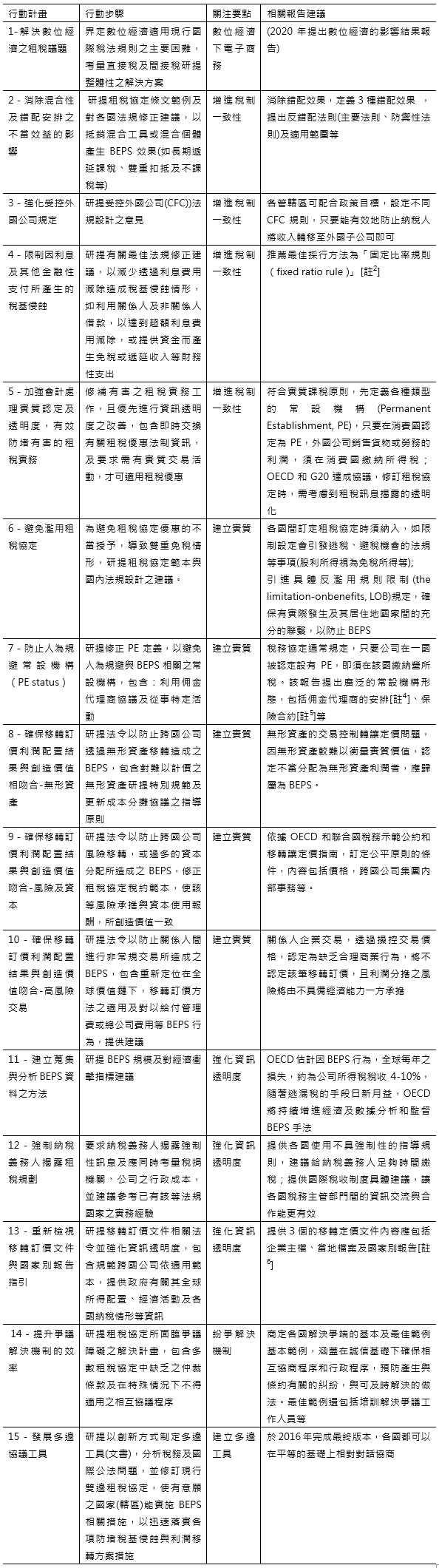

面對越來越多的國際租稅競爭及跨國企業利潤移轉問題,1996年七大工業國(G7)將租稅逃漏與規避列為優先處理事項,OECD 於 1998 年 5

月公布《有害租稅競爭(Harmful Tax Competition Report)》報告書後,也陸續公布「有害租稅競爭名單」。2013年2月OECD發布BEPS報告,指出現行租稅準則與全球商務運作已有落差,並呼籲各國展開合作,同年7月依G20要求,OECD再發布《防堵跨國企業避稅方案計畫(Action

Plan on Base Erosion and Profits Shifting, Action Plan)》提出 15 項行動方案計畫[註2],如表1,透過全面性梳理各種國際租稅缺失,從建立實質(Substance)、增進稅制一致性(Coherence)及租稅訊息透明度(Transparency)、電子商商務、紛爭解決機制及建立多邊工具等議題。

2014 年 7 月OECD提出《共同申報準則(Common Reporting Standard, CRS)》,建立各國租稅資訊自動交換,2015

年 10 月完成BEPS報告的Action Plan,包括 15 項行動方案報告中的13項全面性報告,其中行動1「解決數位經濟之稅務挑戰」,即OECD及G20認定在現階段數位經濟時代首要任務是制定全面性適用現行國際稅務規則解決方案。2016年6月OECD與G20成立「OECD/G20之BEPS包容性架構(Inclusive

Framework, IF)」,作為對有興趣共同發展BEPS相關標準之國家或租稅管轄地區(jurisdictions)合作平台,同時檢視各國BEPS行動計畫的執行情形。

表1 BEPS的15項行動計畫

資料來源:資誠(2016),《解析稅務發展趨勢審視集團全球佈局-OECD稅基侵蝕與利潤移轉計畫精華手冊》。

包容性框架成員(IF)針對BEPS行動計畫1的數位經濟範疇,2018年3月提出《數位化之稅務挑戰(Tax Challenges Arising

from Digitalisation)》期中報告,除了深入分析不同商業模式的價值創造,並指出數位化對租稅體系的挑戰與影響及後續討論的方向。2019年1月29日OECD發布《政策簡報-應對數位經濟的挑戰》,指出OECD對應對數位經濟課稅研究,應在兩個領域(簡報中稱為Pillar)進行,包括:

支柱一:此係BEPS第一項行動計畫對數位稅延續,透過考慮課稅實際聯結性(nexus)及利潤分配規則,特別是考慮對市場或用戶國的回報,解決徵稅在國家間的分配問題

支柱二:解決其他BEPS問題,包括建立有助於加強國家對所得稅實質稅率較低的利潤徵稅能力的規則

2019年2月OECD發布《應對數位經濟的稅收挑戰》意見徵詢文件,提出4項提案,其中3案係對支柱一,要修正現有的相關課稅連結性與利潤分配規則;另1項對支柱二的《全球防止稅基侵蝕提案(Global

Anti-Base Erosion rules, GloBE)》,同年5月發布《工作計畫-制定應對經濟數位化帶來稅收挑戰的共識解決方案》,正式提出提出兩大支柱概念。同年10月就2月支柱一的3個解決提案的共通性,再提”統一方法”意見徵詢文件,11月8日OECD發布支柱二的GloBE諮詢文件,並提出統一的全球最低稅額規則。不同於支柱一關注面向在消費者面對的大型公司利潤徵稅權分配問題,支柱二下是關注在適用更廣泛的範圍的全球最低稅額規則問題。

2020年10月IF提出兩大支柱之藍圖(Blueprint)報告,並以此徵詢民眾意見,內容彙整當時137個IF成員對解決數位經濟有關BEPS議題的共識及可能選項。2021

年10月8日OECD/G20 BEPS包容性框架成員(IF)的136個國家批准協議以為執行兩大支柱方案的關鍵條件,並發布支柱一制定金額A剩餘利潤分配比率25%及支柱二全球最低稅率為15%,及其明確的關鍵門檻。同年12月再修訂利潤分配規則,另對支柱二全球最低稅負制度,提供指引,支柱一、二相關法令預計2022年底前訂定完成並開放簽署,並於2023年生效。2022年2月發布《支柱一金額日A下的聯結度與收入源規立法草案》的意見徵詢文件,對判定聯結度的收入門檻、收入來源地規則等修訂。

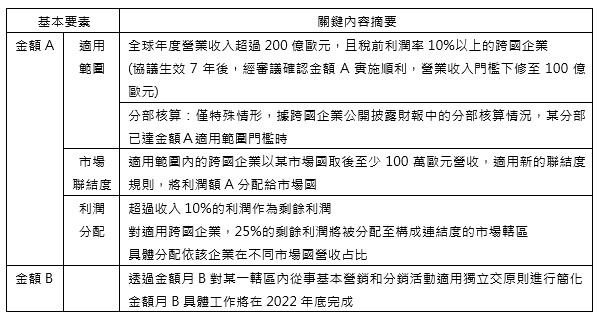

支柱一主要在確保數位經濟活動下,大型跨國公司在各國間能更公平地分配利潤和徵稅權。因此將跨國公司徵稅權從註冊母國重新分配給開展業務活動並賺取利潤的市場,即擴大市場所在地管轄區課稅權。其主要包含三大要素:金額A係指市場所在地管轄區對跨國企業集團(MNE)或該集團分部/單獨業務線的剩餘利潤的新課稅權;金額B係給予市場所在地管轄區內實體進行的某些常規營銷和分銷活動的固定基礎回報,第三是提升數位經濟活動下稅收確定性,包括有效地預防稅收爭端和解決雙重徵稅的稅收管理機制和程序,透過執行工具提高稅收確定性,不管公司是否在當地有實體存在。由於執行金額A的主要工具為多邊協議(MLC),依據2021年10月協議,預計於2022年制定並開放簽署,並於2023年生效。其相關金額A及B的最新內容及範圍如表2所示。

表2 支柱一跨國企業全球剩餘利潤重新劃分徵稅權的最新共識

資料來源:安永會計(2021.11),《解讀BEPS 2.0 “雙支柱”最新進展》。

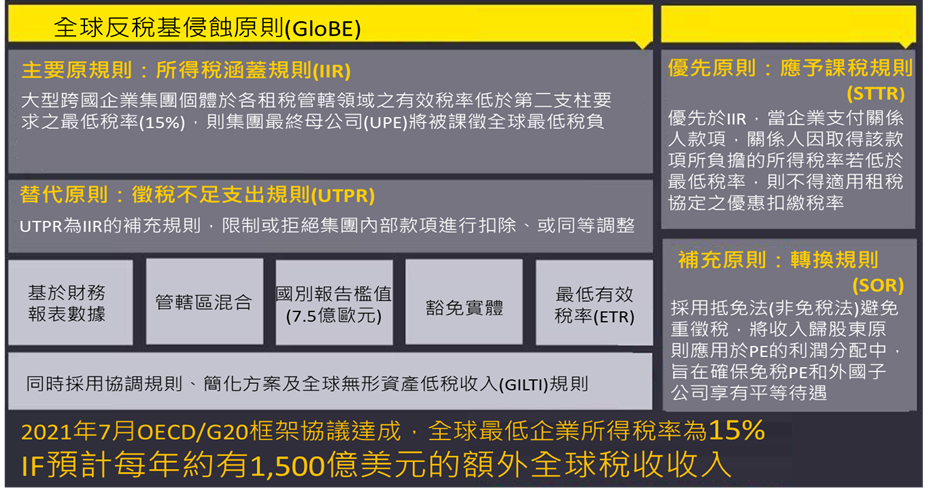

支柱二則是針對數位經濟活動建立反稅基侵蝕(GloBE)的全球最低稅負制度,係透過引入全球最低企業所得稅稅率,為各國企業所得稅競爭設定底線,各國亦可利用這一稅率保護其稅基。2021年7月框架協議達成,全球最低有效企業所得稅率為15%。其最新進展是

2021 年 10 月 G20 財長和央行行長會議前136國已達成全面性協議,OECD預計於2022年發布立法範本注釋,及解決GloBE規則與美國全球無形資產低稅所得制(GILTI)共存問題,並於2023年生效。

目前支柱二明定僅有跨國企業集團且其年營收超過7.5億歐元,方須適用GloBE制度,而其適用方式由四大原則構成,主要原則是視該跨國企業集團是否採納「所得涵蓋原則(Income

Inclusion Rule, IIR)[註7]」計算方式決定,若是,則該跨國企業集團應檢視其個別企業於其所在地國之實質所得稅率是否低於支柱二要求之「最低有效稅率

(effective tax rates, ETR) [註8]」,並由其母公司繳納差額;反之,若不適用「所得涵蓋原則」,則應改採替代原則「徵稅不足之支出規則

(Undertaxed payments rule, UTPR) [註9]」計算方式,此時所得來源國可決定該集團成員向低稅負國家關係人支付的費用是否可扣抵稅額,以提高該國所課稅額。若以租稅協議為基礎則採優先原則的「應予課稅規則(subject

to tax rule, STTR)」,允許對某 些低於最低稅率之關係企業的特定付款課稅,如根據 GloBE原則,STTR課徵的任何稅額均可扣抵。而轉換原則(Switch-over

rule, SOR)補充IIR,當所得來源國對常設機構(PE)歸屬利潤或源自不動產所得課徵之有效稅率低於最低稅率時,透過修訂租稅協定,使企業居住地對來源地之所得由免稅轉為在居住地課稅並享有外國稅額抵減,如圖1所示。

圖1 支柱二 GloBE的最新共識

資料來源:安永會計(2021.11),《解讀BEPS 2.0 “雙支柱”最新進展》。

全球最低稅率制可能影響

IF表示支柱二可透過國際稅收體系穩定性,以及納稅人和稅務管理部門稅收確定性的增加,可為所有跨國企業帶來額外的益處,且預計每年約有1,500億美元的額外全球稅收,而摩根士丹利2021年6月指出[註10]目前全球大約400家企業的企業所得稅率中值在8%左右,這些公司分布在網路、直銷、科技硬體設備、娛樂、餐旅業、金融等領域,因此,若不考慮其它基本變數和豁免因素,實施15%最低稅率將使跨國公司的總體稅負增加近1倍。

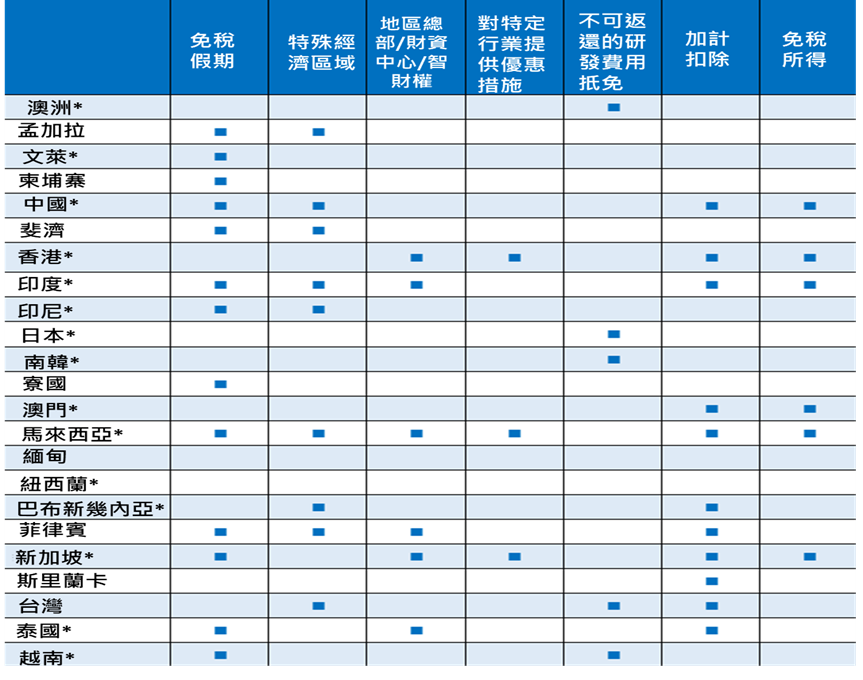

另依據KPMG在2021年對亞太地區進行的支柱二調查結果,現行亞太地區給予跨國企業的優惠措施,主要有免稅假期、特殊經濟區、或針對地區總部、金融及資訊中心或智財權,或特定行業、研發費用等項目,如圖2。調查的亞太地區中至少有14個租稅管轄區為特定產業提供免稅假期的優惠,主要集中在製造業和發電產業,此外至少有9個亞太地區對跨國企業在其經濟特區設立公司時給予企業優惠稅率,而這2項租稅優惠措施通常給予的優惠稅率會在一定時間內歸零(一般從3年到20年不等,多數不會超過10年),爾後可能維持適用較低稅率;至少有7個租稅管轄區會依其特定營業活動或行業,如區域總部、資金中心、智慧財產權、全球貿易、金融服務、航運和飛機租賃等,提供低稅率優惠,通常稅率在5%-10%間,且優惠僅適用於符合資格的收入部分(即跨國公司的有效稅率可能更高)。另外,也有租稅管轄區為某些行業提供研發獎勵或增加扣除額,包括稅額抵免、增加或加速扣除額、或補助等;或為某些類型的收入提供免稅優惠[註11],如政府債券、債務證券和創投投資等。

就其觀察,過去亞太地區對BEPS改革的採用率一直很低。但BEPS 2.0措施已有16個成員國簽署協議(亞太地區計有17個IF成員國),對非IF成員國或許採用GloBE措施可能性不高,但納稅義務人(即集團公司)適用租稅優惠導致ETR低於15%時,則會在另一個租稅管轄區(通常在最終母公司UPE所在地)可能須支付額外的補充稅負,亦即是不論跨國企業的子公司的租稅管轄區是否採用支柱二原則,都會對該區產生間接影響,因此以集團層面來說,任何地區提供的租稅優惠已經被抵消。另針對別的國家或地區將租稅優惠收回(使該國稅收增加),那麼這國家或地區是否仍會繼續提供豐厚的租稅優惠(稅收做為獎勵代價)?其調查發現有超過40個主要的租稅優惠制度,可能會受到支柱二措施的影響,目前將ETR固定為15%下,若再考慮特定產業別差異,則受影響的數量會顯著增加。

因此,在租稅優惠可能被支柱二抵消,或者稅率將被提高,亞太地區的一些國家已經開始找尋替代方案,包括允許對範圍外的納稅義務人維持租稅優惠措施,同時也確保任何補充至15%

ETR的稅收都是由當地的租稅管轄區徵收,而非在其他租稅管轄區徵收。或者其他非租稅優惠的替代方案,如薪資獎勵措施[註12]或減輕法規遵循負擔等。

表 3 亞太地區租稅優惠類型摘要

單位:%

註:不包括稅率高於15%的租稅優惠措施和正在廢除的優惠措施

資料來源:KMPG,《亞洲:BEPS對亞太地區租稅優惠政策的影響》https://mp.weixin.qq.com/s/9ZnyTGDqMUPyMDl3tq1f5Q。

全球最低稅負制對台灣影響

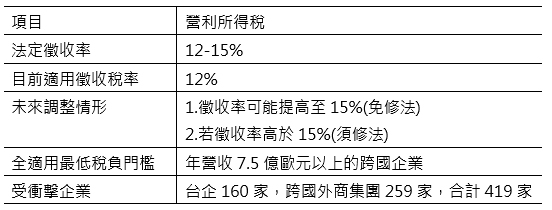

雖然台灣並非OECD成員國,但現行台灣所得基本稅額條例已規定類似精神的最低稅負制,即我國企業若營利事業所得額超過50萬元,需適用最低稅率徵收率12%~15%,只要企業營所稅額低於最低稅負,則需補繳差額,等於屬於台版企業最低稅負制。目前全球企業最低有效稅率為15%,與台灣所得稅基本稅額中規定,企業最低稅負徵收率法定是12%-15%來看,目前台灣的徵收率為12%,若調整到15%是不用修法,經政院通過後,即可在2023年調整上路,如表4。依據財政部書面報告,全球最低稅負制門檻為全球營收超過7.5億歐元(約新台幣240億元),從跨國企業2019年繳交的國別報告家數估算,約有160家台灣跨國企業及259家在台營運的外資企業符合門檻,合計419家會受到影響。另為避免我國課稅權流失,也就受控外國公司(Controlled Foreign Corporation, CFC)制度[註13]進行調整,即台商企業在境外低稅率地區的公司若有獲利,比照國內企業適用營所稅率20%,預估GloBE同步在2023年實施。

表4 台灣的企業最低稅負制說明

資料來源:中央社(2021.11.21),《因應全球最低稅負制,財政部評估調高國內稅率》。

結論

包括美國、主要歐盟國家、中國、新加坡,到英屬開曼群島、愛爾蘭等136國均同意實施支柱二GloBE規範之全球企業最低稅負制,此涵蓋全球GDP的9成以上,可視為全球共識。因此,跨國企業不論母國設在哪,都不可能置身於外。就台灣而言,自2019年3月才脫離歐盟避稅觀察名單,為了避免再次被認列避稅天堂,國內稅制勢將持續與國際接軌,再從另一個角度觀察,台灣對外投資的廠商主要以中小企業為主,集團企業合併年收入達到7.5億歐元(約新台幣240億元)規模門檻者實屬不多,受到GloBE影響不大。依據支柱二藍圖來看,2022年將進行GloBE規定及STTR租稅協議等範本及兩者的補充說明文件與立法等工作,仍必須追蹤其後續發展可能產生的影響,因此,本文建議如下:

一、台商應關注投資當地GloBE規則發展,對其營運帶來的影響

目前GMT中包括有效稅率計算,時間性差異調整與機制、低稅支付規則的分配方法、應稅規則適用的費用,以及美國無形資產低稅所得制度(GILTI)與GloBE規則間如何取得平衡共存問題仍待解決,此將對跨國企業稅收認定有密切關連,尤其未來一年內相關範本及文件都將陸續公布,因此,作為投資方的跨國企業除了需要密切關注國內稅收規則和雙邊或多邊協議變化,也要觀察投資當地政府實施這些擬訂規則所相關的活動,並評估全球稅收變化對其業務帶來的潛在影響。

二、台商在避稅天堂投資應落實經濟實質,避免潛在稅務風險

以歐盟國家為例,英國企業稅率為19%,預計2023年會因應抗疫而增加至25%,相對愛爾蘭目前企業稅率僅12.5%,若GMT協議落實後,英國、愛爾蘭及歐洲等國家,對跨國公司的公司稅項採取GMT為15%的新稅率,此時透過避稅天堂的優惠租稅競爭將不復再見,這些政府也需考慮其他非租稅優惠的替代方案,包括薪資獎勵措施或減輕法規遵循負擔等。另外,有不少台商在英屬維京群島(BVI)、開曼群島設立紙上公司(多為控股公司),在需遵守相關反避稅制度下,及多為中小企業規模,受到GMT為15%限制的影響不大。然這些地區也為因應歐盟稅務不合作制裁,陸續強化要求當地紙上公司落實經濟實質,因此,台商應盡速檢視境外公司在集團中的功能,評估調整可行性與稅負影響,以避免逐漸增加的法遵成本、潛在的稅務風險或者考量自身是否能夠滿足經濟實質法案之相關要求,將境外控股架構直接移至租稅協定網路完善國家,並在當地滿足最低實質營運。雖然整體營運成本仍將略微提升,卻可有效降低GMT實施時所帶來之稅務風險。

三、台商應及早因應全球性移轉訂價查核潮,做好全球稅務管理策略

隨著GMT制度上路,根據現行國際範本內容,新制所得計算,強調是「常規交易」範圍所得,預計在此設計下,將促使各國發動新一波的移轉訂價查核風潮。尤其移轉訂價文件已成為目前全球各國立法趨勢,也是跨國企業全面檢視及改善集團的全球稅務管理策略,將其落實於平時管理集團移轉訂價或營運政策中,則有助於促使企業於全球布局下,有效管理稅務成本。因此,未來配合各國對於移轉訂價的查核勢將雷厲風行實施,加上移轉訂價文件的披露及交換制度日漸成熟,建議台商應即時建立相關文件,以利著手盤點目前所在營運區域的有效稅率,以及各地子公司的利潤與其功能、風險是否相符,並及早進行調整。

附註:

- 但先前已使用相關稅務結構的公司仍可續用到2020年。

- OECD相繼於2014年9月、2015年9月及2015年底前分階段完成各行動計畫報告,提交當年度G20財金首長會議審議。

- 允許公司可扣除的淨利息費用,以不超過淨利息/「稅息折舊及攤銷前利潤(EBITDA)」比率的 10%-30% 為限。

- 佣金代理商係指個人以自己的名義在消費國替外國公司銷售其貨物。透過佣金代理商的安排,消費國只能對佣金代理商所賺取的報酬課稅,無法針對外國公司銷售貨物的利潤課稅。

- 規範當保險費是從消費國收取或為消費國境內的風險進行保險,則外國保險公司視為在消費國境內有PE。

- 主文件係要求跨國公司提供關於其全球業務運營和因應移轉定價政策。提供給所有相關的稅務機關文件;本地文件係即記載重大關係交易詳細的資料,如營業額、往來公司等內容;國家別報告為大型跨國公司都要提交按國別報告,內容包括每年營業收入、支付和應計和經濟活動的其他指標所得稅,稅前利潤等,供管轄區的稅務機關,並和簽訂租稅協定的國家間交流共享。

- 針對跨國集團內低稅率子公司,就低於最低稅負部分向母公司課稱補充稅。

- 每個稅務管轄區的ETR係透過該轄區內所有集團成員實體稅基合計數和調整後涵蓋稅款計算而得。補充稅率為該轄區ETR與15%最低稅率間的差額。

- 若集團成員的低稅收入,未在母公司所在國透過IIR課徵補充稅,集 團子公司所在國可拒絕稅額扣抵或要求進行同等調整。

- 自由財經(2021.6.18),《全球最低企業稅若上路 大摩:台灣等國大企業恐首當其衝》。

- 香港、新加坡和馬來西亞等屬地或半屬地主義地區的外國來源和資本利得免稅。

- 根據支柱二實質排除方式,排除10%薪資費用以及8%有形資產(在10年過渡期間逐漸降低至5%)也可能會減少受影響程度,特別是採成本加成的製造活動。對高利潤營業活動來說,影響可能並不顯著。

- 防止台商於低稅負國家或地區,設立受控外國公司,並將利潤移轉並保留於該處,再控制其股利決策刻意不分配盈餘,規避在台灣繳稅。