台灣淨零排路徑影響初探

2022年6月 | 本篇文章PDF檔、簡報PDF檔摘要

2021年COP26後,全球啟動淨零碳排賽局,依據Net zero tracker 統計,宣示淨零排放國家已超過136國、235個城市。依據國際能源署(IEA)公布全球能源部門2050淨零排放路徑來看,2030年前以精進既有技術進行減排,2030年後必須運用新技術,讓減排效率快速提升至淨零的目標。2022年3月台灣公布2050年淨零碳排路徑圖,宣示未來8年投入9,000億元,透過氫能、節能、碳補及儲能等12項關鍵戰略,打造零碳能源。然根據近期各項調查顯示,企業雖認同在達成淨零排放目標扮演重要角色,但其實際執行力上仍有很大落差,包括碳足跡盤查與揭露、設定再生能源目標、綠電投資、低碳價值鏈管理等。對產業來說,淨零碳排是挑戰也是商機,提前掌握減碳的科技發展,將有助於搶攻國際綠色訂單,友善地球同時還能提升市場競爭力。因此,本文就觀察到的現象給予企業的建議:(1)使用者付費原則,建立減排共識的行動力及新利基;(2)中小企業透過數位轉型結合碳盤查,為低碳轉型跨出第一哩路;(3)大企業可從供應鏈下手、與供應商合作創建綠色供應鏈。

前言

2021年第26屆聯合國締約方氣候峰會(COP26)完成《巴黎協定》規則手冊(Paris Agreement Rulebook)的制定,不僅有更具體作法將本世紀末地球增溫控制在攝氏1.5度內,也制定各種不同的環境保護協定,希望藉由世界各國保護地球的共識,避免因氣候變遷重覆發生災害。依據Net

zero tracker 統計,宣示淨零排放國家已達136國、235個城市、704間公司,推動淨零排放已逐漸成為國際趨勢。同時隨著各國在氣候變遷協商與因應框架締約方會議(Conference

Of the Parties, COP)中的承諾,各國對減碳的約束法規也越來越多。各國間也開始考量彼此間的碳競爭力而逐漸建立碳關稅等碳市場機制,高碳排產業的經營風險日益升高。

在彭博《 G20 國家零碳政策評比》當中,日本與南韓對 2050 淨零排放最積極作為,是唯二進入前1/4排名的亞洲國家,像日本已在 2021 年通過《全球暖化對策促進法》,立法制定

2050 年實現碳中和目標;韓國推動綠色新政,除了通過《碳中和基本法》外,還通過《氫經濟促進和氫安全管理法》,成為全球第一個制定氫能法的國家。我國國家發展委員會(以下簡稱國發會)於2022年3月底公布台灣淨零碳排路徑圖,宣示未來8年政府部分將投入9,000億元預算,期望透過氫能、節能、碳補、電力系與儲能等12項關鍵戰略,推動台灣能源轉型,最後打造出台灣的零碳排能源。

根據國際再生能源總署(International Renewable Energy Agency, IEA)統計,全球若要達到淨零碳排目標,到2050年將投入115兆美元發展太陽能、電動車等潔淨能源,英國也預計投資120億英鎊進行減碳。對產業來說,淨零碳排是挑戰也是商機,提前掌握減碳的科技發展,將有助於搶攻國際綠色訂單,友善地球同時還能提升市場競爭力。因此,本文從全球淨零碳排的演進,瞭解全球發展趨勢,以及我國對淨零碳排的路徑及廠商可能面對的影響,從而提出相關建議。

全球淨零碳排的演進

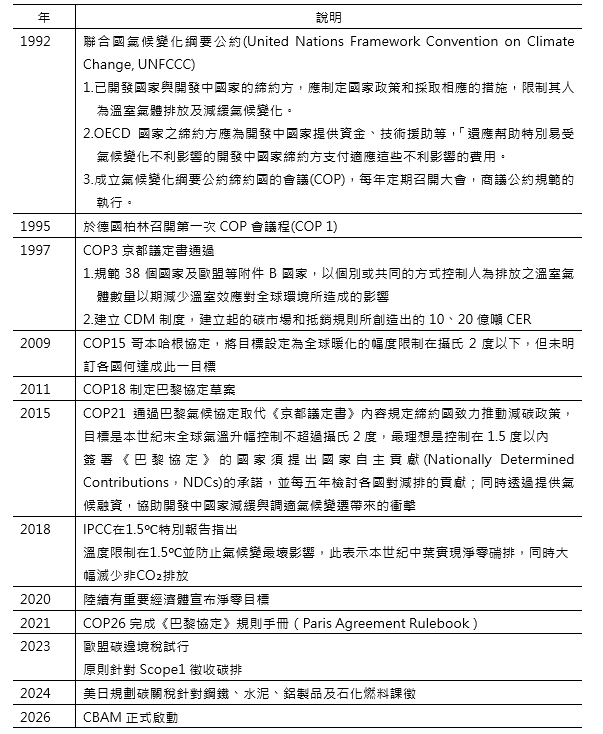

1992年6月計有154國共同簽署「氣候變化綱要公約(United Nations Framework Convention on Climate

Change, UNFCCC)」,期透過締約方[註1]共識將溫室氣體[註2](Greenhouse Gas, GHG)濃度穩定在氣候系統不被人為干擾,且足以使生態系統能適應氣候變化下,並同時確保糧食生產與經濟發展的目標。但1996年聯合國氣候變化「政府間氣候變遷研究小組(Intergovernmental

Panel on Climate Change, IPCC)」指出UNFCCC簽訂後,全球CO₂濃度仍不斷地上升,顯示締約國沒有認真執行公約的減量目標,若要在21世紀末將CO₂濃度穩定在工業革命前的兩倍(550

ppm),則全球排放量必須削減一半,因此1997年締約國第3次大會(COP3)時,會員國再簽署《京都議定書(Kyoto Protocol)》,即規範38個會員國及歐盟(即附件一國家),以個別或共同的方式控制人為排放GHG數量,減少溫室效應對全球環境負面影響[註3]。

2009年COP15《哥本哈根協議重點暨締約方配合行動(Action Taken by the Conference of the Parties)》,除了支持《京都議定書》外,並要求附件一國家應提交經濟層面量化之

2020 年排放目標,非附件一國家則須提出國家適當減緩行動(National Appropriate Mitigation Actions, NAMAs),然該協議因不具約束力,於是2018年締約會員再以《巴黎協定(Paris

Agreement)》取代《京都議定書》,該協定計29條,包括目標、減緩、適應、損失損害、資金、技術、能力建設、透明度、全球盤點等內容,是第一個同時呼籲已開發和發展中國家做出減排承諾的協議,也要求簽署締約國依狀況及能力,制定「國家自訂貢獻(Nationally

Determined Contributions, NDCs)[註4]」,且每5年要上調一次,並檢視減排成績,透過談判的方式施壓,努力把全球升溫幅度控制在工業化前平均水準的攝氏1.5度內。

巴黎協定後全球將邁向「低碳經濟」,隨著締約國陸續發布削減GHG排放新承諾,瑞典於2017年制定2045年達到淨零排放、2019年英、法等國相繼宣布,2020年9月中國國家主席習近平在聯合國大會承諾2030年、2050年前達到碳達峰及碳中和,日本及韓國也快速效仿,將淨零期程設定在2050年,同年12月美國拜登當選總統,在其就職宣言就承諾2050年美國要實現淨零排放。根據調查,由2019年6月至2022年6月底,國家、地區等淨零目標覆蓋全球GDP的比例由16%飆升至91%,淨零從過去技術表述已經明顯演變成氣候行動的核心準則,在全球179個國家,有超過128個國家承諾2050年左右實現淨零排放,同時也包括民間企業,像2020年7月Apple宣布其製造供應鏈在2030年達到碳中和,比IPCC設定2050年期程更提前,甚至微軟串連NIKE、星巴克、聯合利華、賓士汽車、達能等各產業龍頭,成立「Transform

To Net Zero」聯盟,積極推動各產業往淨零碳排轉型。

表1 全球淨零碳排的演進

資料來源:本研究整理。

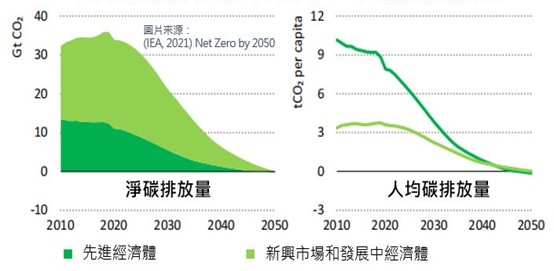

2021年COP26通過的決議係未來碳權買賣不可重複計算(double counting),即賣方售出的碳權,只算買方的減量成果,以及只有在2013年以後認證的排放量(Certified Emission Reduction, CER)才能繼續使用,讓《京都議定書》落日,進而啟動新的「碳排放交易機制」,讓各國能透過買賣「碳權」抵銷碳排,減輕自行減碳的成本壓力。國際能源署(International Energy Agency, IEA)2021年發表「2050淨零:全球能源部門路徑圖(Net Zero by 2050: A Roadmap for the Global Energy Sector)」,這是全球第一份能源系統達到淨零排放預測路徑分析報告,指出經濟發展不同,減碳時程會有所不同,如圖1所示,美、日、德等先進經濟體的總碳排量雖然相對低,但人均碳排量則高於印度、印尼、巴西等新興市場、開發中國家。因此,IEA指出全球要在2050年達到淨零排放,全球能源相關和工業過程產生的CO₂排放量在2030年將下降至21吉噸(Gt),其中先進經濟體在2045年就達淨零排放,2050年提供負排放,抵銷其他經濟體的排放量。 另外,先進經濟體人均CO₂排放量會從2020年8噸降至2035年的3.5噸,接近新興市場和開發中經濟體2020年的平均水準,到了2040年初兩者排放量大致相同,為每人0.5噸CO₂的水準。

圖1全球淨零路徑下淨碳排放之變化

資料來源:IEA,《Net Zero by 2050》,2021。

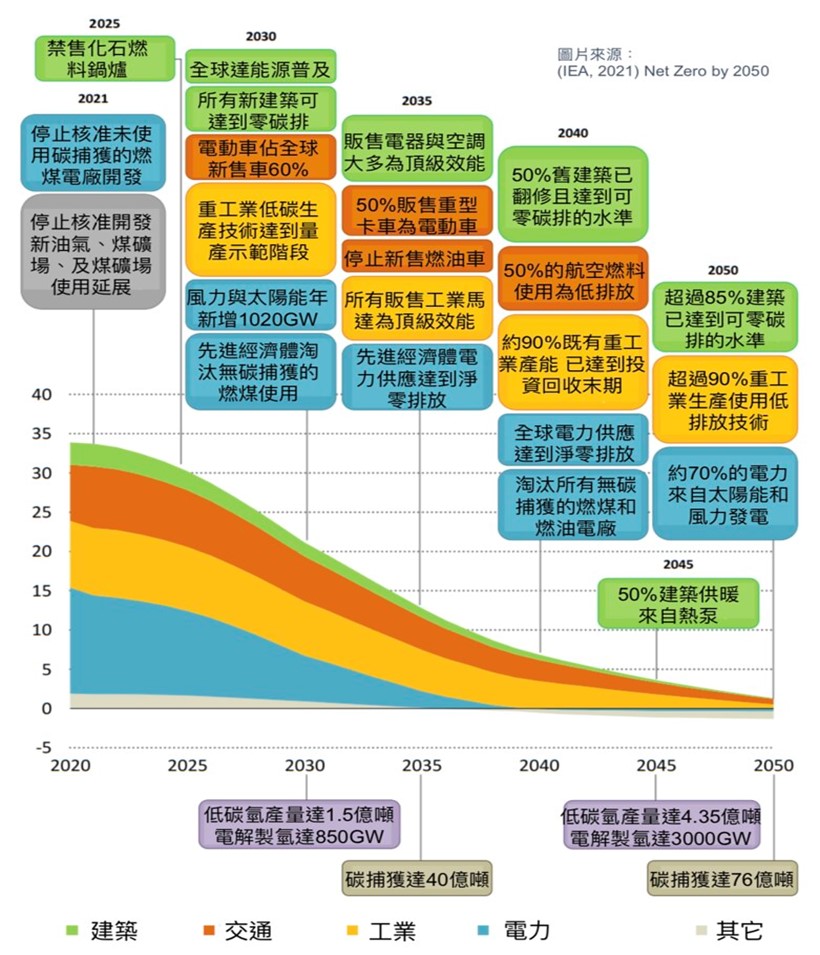

若以減碳目標的時程及需要的行動來看,如圖2,如2025年禁售化石燃料鍋爐、2030年新車中有60%為電動車、2035年先進經濟體的電力供應要達淨零排放等,2050年電力占能源消費費量約50%,電力將在交通運輸、建築、工業等部門扮演著關鍵性作用,讓2050年總發電量能達到目前的2.5倍以上,同時也不再對無減排設施的燃煤電廠進行投資,另一方面對2040年前仍使用中的燃煤電廠進行改造。2050年約有90%發電,其中70%來自可再生能源、風電和太陽能,20%來自核能。整體來看,工業、交通運輸和建築物領域的減排則需較長時間調整,尤其工業領域在2050年要達到95%減排,就需大力投資相關基礎設施,將新清潔技術應用帶進市場,2030年起每月需有10座重工業工廠配備碳捕捉、利用與封存技術(Carbon Capture, Utilization and Storage, CCUS)、建造3座新氫能工廠等,同時在2035年前停售內燃汽機車等,2050年全球汽車為電動車或燃料電池車等。

圖2 全球淨零排期程及其措施

資料來源:同圖1。

台灣2050淨零排路徑

天下雜誌在2021年COP26會議之前,與英國在台辦事處合作進行《台灣企業氣候行動大調查》,報告顯示超過8成的台灣企業認同在「達成2050年淨零排放」中,企業是扮演關鍵性、重要角色。然而在氣候行動中,近7成受訪業者表示目前沒有綠電投資購買計畫,同時有超過5成受訪業者,沒有對2050年100%使用綠電開展規畫,顯示業者在認知與實際行動中存在不小的落差[註5]。分析其原因,則有超過8成業者表示成本是採購綠電的主要考量因素,且可接受綠電成本高於原電價的5%以內,且近來綠電憑證供不應求,加上綠電自由化後因作業流程未能有效活絡市場,亦影響企業投入的意願。

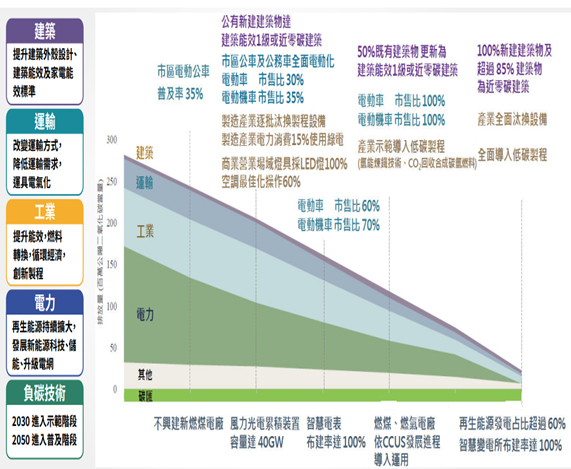

另一方面,政府面對淨零碳排成為國際共識,以及各國相繼提出 2050 年淨零目標的路徑與國家策略,2022年3月國發會提出了台灣版的 2050 淨零路徑圖。依照路徑規劃,截至

2030 年政府將以新台幣 9,000 億元預算支持淨零轉型計畫,如圖3所示,而台灣淨零路徑是以2030 年做為 2050 年淨零目標的里程碑,包括公有新建建築達能效

1 級或近零碳建築、市區公車全面電動化、電動車市售比達 30%、製造產業電力消費 15% 使用綠電、風力光電裝置容量達 40 百萬瓩(GW)等。到了2050

年,包括新建物 100% 以及超過 85% 建築物為近零碳建築、產業需要全面汰換設備導入低碳製程、再生能源發電占比要超過 60%、智慧變電所的布建率要達到

100%。

在法規方面,2015年《溫室氣體減量與管理法,以下稱溫管法》的目標是2050年GHG排放量降為2005年排放量的一半。近來為了加速減碳,蔡總統於2021年宣示評估及規畫2050年達到淨零目標的可能路徑,因此2022年4月行政院會不僅將《溫管法》修訂草案改名為《氣候變遷因應法》,並依淨零路徑規劃,最快於2024年起實施分階段收碳費。

圖3 台灣淨零排放路徑

資料來源:國家發展委員會。

在政府公布淨零排路徑之際,台大風險社會與政策研究中心也進行《台灣企業進行氣候相關財務揭露(TCFD)調查》,從調查結果發現7成台灣企業認為在氣候變遷趨勢下,未來部分高碳排產品將會面臨淘汰;在現行政策措施方面,約有9成業者不清楚環保署研擬的碳定價,也有超過8成業者不清楚碳價要訂多少才能與國際接軌。企業面對國際趨勢下,像受到歐盟碳邊境調整機制(CBAM)管制的產業,如水泥、肥料、鋼鐵等,則有超過7成以上業者表示不知道其產業受到管制。另外也有7成業者表示目前還沒有再生能源目標,約有6成業者表示尚未購買綠電憑證。在低碳價值鏈管理方面,則有9成企業表示無供應鏈減排目標,有超過6成企業表示尚未對供應鏈進行碳盤查。此皆顯示各國政府和跨國企業紛紛調高減碳規格,朝淨零排放目標邁進之際,台灣企業若不加快自身落實減碳的腳步,未來將可能面臨無法接到國際訂單的窘境。

結論

2023年歐盟要實施 CBAM,其目的就是抑制企業為規避碳排帶來的成本,將生產轉移至境外碳排要求較低的國家與地區,並導致碳足跡較高的進口產品消費增加,因而要求進口產品也要負擔減碳成本。雖多數評估CBAM對台灣影響不大,但當淨零排放成為各國共識,對縮減碳排要求將會更趨嚴格。依據IEA 《2021年世界關鍵能源統計(Key World Energy Statistics 2021)》資料,台灣在2019年人均CO₂碳排量達到10.77噸,不僅高於全球的平均值4.39噸,也是調查145個經濟體或地區中排名前18大,顯示台灣要邁向淨零碳排仍有很大努力空間,這個問題也可從近來盤點台灣企業碳排現況調查中得到相同的結果。雖然邁向碳中和的過程仍然充滿高度複雜性,企業在面對國際淨零情勢,必須要邁出低碳轉型的關鍵步伐。因此本文提供相關建議:

一、使用者付費原則,建立減排共識的行動力及新利基

歐盟 CBAM 已經迫使許多企業不得不正視淨零議題,且共同意識到在這個趨勢之下,企業必須做出改變,尤其到了2026 年後,進口商扣除已在出口國繳納費用及免費排放額度外,也必須購足

CBAM 憑證,否則會被處以每噸二氧化碳當量(tCO₂)要支付100歐元的罰款,這顯示出—淨零不再是道德行動,是必須實際支付成本的、需要建立減排的行動力。

另一方面,先進國家的淨零行動中,透露出無遠弗屆的產業轉型趨動力,像挪威將在2030年達成碳中和、禁售燃油車等目標,因此他們不僅是運輸工具電動化稅賦誘因極為領先,雖是產油國,卻也已經成為再生能源的出口大國、清潔技術廠商數量居全球之冠、在碳捕捉與貯存技術領域的投資金額最高。因為企業進行有系統性轉型,包括再生能源應用、電動車與氫燃料車等低碳運具、循環營建、低碳製造及智能資通訊科技等,這些不僅是低碳,更是新科技,新競爭優勢與新國力展現。因此,如何減排共識的行動力,從食衣住行育樂著手,消費者要有使用用者付費的觀念,企業則提供「以使用取代擁有」的商業模式,讓企業累積低碳產品運作和使用狀況資訊的「無形資源」,提升企業淨零轉型的新利基。

二、中小企業透過數位轉型結合碳盤查,為低碳轉型跨出第一哩路

不論是為了因應碳關稅或國際供應鏈的減碳要求,都必須先從GHG盤查開始,才能清楚知道自身產品的碳含量,來因應相關申報。然而CSRone永續智庫和政治大學商學院於3月份公布《2021年台灣企業永續報告》中顯示,台灣有82.8%的企業尚未進行碳足跡盤查。金融管理委員會已於2022年3月頒布「上市櫃公司永續發展路徑圖」,要求全體上市櫃公司需於2027年完成GHG盤查,並於2029年取得GHG盤查之查證,以現況來看已有超過8成上市櫃企業完成GHG盤查,但僅1成企業於永續報告書中揭露公正第三方查證聲明。因此,對資源、規模相對小的中小企業而言,碳足跡盤查揭露是有難度的,然面對未來客戶可能要求提供產品中含碳量,中小企業還是必須一步步建構盤查資料,建議中小企業可從既有技術精進,同時建立數位化、數位轉型,並以此數位模組同時進行進行碳盤查,透過數位科技運用,推動減碳切合國際綠色與數位雙轉型的趨勢,為中小企業低碳轉型跨出第一哩路。

三、大企業可從供應鏈下手、與供應商合作創建綠色供應鏈

隨著全球永續意識抬頭,環境、社會責任、公司治理(Environment、Socia and Governance, ESG)已是具競爭性企業的代名詞,更是投資人檢視企業是否具備經營韌性的重要指標,尤其近年來全球大力提倡節能減碳,碳足跡減量、認購綠電及綠色採購等碳排減量成效,可協助環境永續發展。依2021年世界經濟論壇(The World Economic Forum, WEF)提出《淨零挑戰-供應鏈的機會(Net-Zero Challenge:The supply chain opportunity)》報告指出,全球食品、營建、時尚、快速消費品、電子產品、汽車、專業服務與運輸等八大供應鏈的GHG排放量占全球50%,且跨國企業的排放量就有80 - 97%落在範疇三[註6]類別。因此從供應鏈下手、與供應商合作創建綠色供應鏈,是企業大幅減低排放量的絕佳機會。因而提出企業建議,包括建立透明的碳資訊制度及內部組織管理,包括建立透明的碳資訊制度,如三大範疇GHG目標及產品整體碳足跡及與供應商分享排碳數據、減碳獎勵等;生產低碳產品,包括設計、採購、生產、物流等;供應商合作,如將碳排放量納入採購合約和標準中,追蹤供應商碳排放的績效和問題或與供應商合作,共同解決碳排問題。推動綠色生態系統,如進行產業合作,提高產業影響力或擴大需求市場,以市場規模降低攤提減碳成本等。

附註:

- 公約締約會員國包括(1)附件一成員:如經濟開發暨合作組織(OECD)國家、歐盟、美國、日本及俄羅斯與東歐諸國,其責任為於2000年前將GHG排放量回歸至本國1990年的水準等;(2)附件二成員:先進國家,如上述OECD國家及歐盟,負責提供資金及技術,協助開發中國家因應氣候變遷;(3)非附件一成員:包括以77國集團與以中國為首之開發中國家及新興工業國如南韓、新加坡等。

- 係指二氧化碳(CO₂)、甲烷(CH₄)、氧化亞氮(N₂O)、氫氟碳化物(HFCs)、全氟化碳(PFCs)、六氟化硫(SF₆)及三氟化氮(NF₃)等7大溫室氣體。

- 即附件一國家(已開發國家)第1承諾相較於1990年排放規模,在2008-2012年期間,減少6種溫室氣體排放,未包含開發中國家;另創造跨國減量3種京都機制:提供附件一國家遵約之彈性空間,讓締約國得以自其他國家執行的減量活動中,獲得減量信用(減量的配額),以達到其減量承諾,包括共同執行(Joint Implementation, JI)、排放權交易(Emission Trading, ET)及清潔發展機制(Clean Development Mechanism, CDM)。

- 係指為實行該協議而制定的國家計劃。

- 以天下雜誌兩千大企業資料庫為調查母體,調查588家台灣企業囊括製造、金融、服務三大業別,分屬大型企業(年營收超過100億元)、中堅企業(50至100億元)、及小巨人(50億元以下)。

- 為其他間接排放源,由組織活動產生之溫室氣體排放,非屬能源間接溫室氣體排放,而係來自其他組織所擁有或控制的溫室氣體排放來源。