俄烏戰爭下近期主要國家能源政策之轉變

2022年8月 | 本篇文章PDF檔、簡報PDF檔摘要

隨著俄烏戰爭推升化石燃料價格,加上極端天氣事件日益頻繁,各國發電量告急。故歐洲議會於今年7月通過,將核能與天然氣認可為「過渡性」永續能源,德國通過允許重新啟用、延役燃煤發電廠,並考慮延長今年底將除役的核電廠,而日本為保供電穩定和脫碳選擇重啟核電,韓國宣布擴大投資核電。在台灣方面,由於再生能源發展進度不如預期,使得2025年再生能源發電占比目標從20%降至15.2%。整體來說,保障能源供應安全,是世界上所有高度依賴進口能源國家最重要和最迫切的能源安全話題,故建議(1)應不對任何單一國家的能源進口過度依賴,能源多樣性可降低對單一來源供應中斷的脆弱性;(2)政府宜根據國內發展再生能源的限制及困難,務實評估未來各年再生能源發展目標,並對可能發生的問題未雨綢繆、預作防範;(3)不排斥任何一種能源,再生能源、核能、火力等能源都有其優缺點,最大程度地利用其優點,盡可能地迴避其缺點,實現均衡利用,才是唯一的出路。

前言

自俄烏戰爭以來,歐美等國紛紛擴大對俄羅斯的經濟制裁措施,東歐地緣政治風險攀升,使得全球金融市場短期波動加劇,國際原物料、黃金、糧食價格飆漲,增添全球通膨壓力。高漲的能源及糧食價格,使得歐美等主要經濟體通膨率屢破數十年新高。

美國2022年7月消費者物價指數(CPI)年增率為8.5%,雖較上月下滑0.6個百分點,但CPI已連續五個月超過8%以上。其中,食物類漲10.9%、能源類漲32.9%;2022年7月歐元區CPI年增率為8.9%,較前一個月通膨數值增加0.3個百分點,歐元區核心通膨則為5.0%,則較前月數值增加0.4個百分點,能源價格依然是歐元區通膨高漲主因。不只有歐美面臨通膨的威脅,近期亞洲國家也感受到不少物價上漲的壓力,南韓7月CPI較去年同期增加6.3%,超越6月的6.0%,創1998年11月以來的近24年新高,連續兩個月保持在6%以上;台灣7月CPI年增3.36%,已連續五個月超過3%以上。受到俄烏戰爭持續,供應鏈瓶頸問題未紓解,高通膨可能較預期持久,恐造成民眾通膨預期升溫,加劇全球通膨壓力並拖累其經濟成長。

隨著化石燃料價格高漲與極端天氣事件日益頻繁,加上國際處於能源轉型的過渡期,各國發電量告急。歐盟近日宣布,將核能與天然氣認可為「過渡性」永續能源,德國通過允許重新啟用、延役燃煤發電廠,並考慮延長今年將除役的核電廠,而日本與韓國新任領導人也準備重返核電。台電目前有核二、核三兩座核電廠,尚在運轉發電,而核二廠預計2023年除役,核三廠2025年除役,但隨著夏季來臨天氣愈加炎熱,台電頻頻傳出供電吃緊的警訊,電力缺口愈來愈大。因此,本研究從主要國家近期能源政策之轉變,且根據台灣目前的能源結構與未來能源規劃來分析,進而提出相關建議。

主要國家近期能源政策轉變

一、 歐盟

歐盟通過世界第一個碳邊界調整機制(CBAM)的法規

基於巴黎協定,歐洲議會於2021年6月24日正式投票通過,將歐盟的綠色新政承諾賦予法律規範,提供一般民眾與經濟部門法律明確性和可預測性。例如:明定歐盟2050氣候中和目標,2030年溫室氣體目標較1990年從減少40%加嚴至減少55%。為此,歐盟執委會於2021年7月14日公布2030年降低55%溫室氣體排放的「55套案」(Fit

for 55)一系列立法提案。具體措施包括到2030年可再生能源占歐盟最終能源消耗的40%(原訂目標為32%)、2035年歐盟市場上將不再允許銷售燃油車、設立“碳邊界調整機制(CBAM)”。

其中在碳邊界調整機制上,CBAM 主要透過明訂出口國產品的碳含量,若超過進口國規範,進口商除須購買「碳權」外,也將會面臨產品被課徵碳關稅。也就是說,CBAM是歐盟對進口到當地的碳密集型產品,依據碳排放量,進口商需完成採購相對應的CBAM憑證,產品才能進入歐盟。但如果是非歐盟的生產商,只要提供產品在非歐盟國家已依據碳價格支付費用的相關證明,進口商則可以抵消歐盟CBAM憑證的採購費用。歐盟希望透過

CBAM 來避免「碳洩漏」(Carbon Leakage)[註1]的情況。

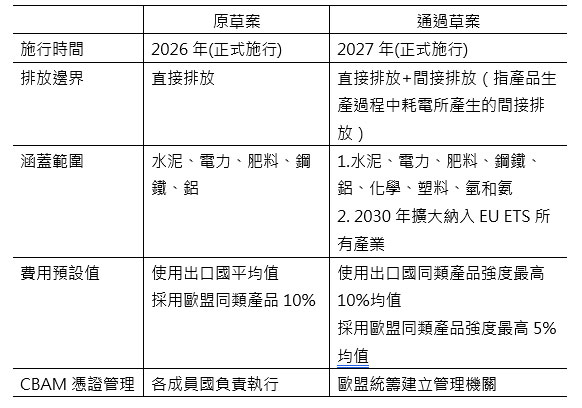

歐盟執委會於2021年7月14日正式公布歐盟CBAM草案,隨後於2021年12月21日歐盟議會環境委員會對CBAM草案提出修正提案建議,最早的草案版本僅適用於水泥、肥料、鋼鐵、鋁、進口電力等五大類商品,並聚焦生產產品時的直接排放,而歐盟議會環境委員會則建議應擴大CBAM範疇,除管制原先五大類進口商品外,新增有機化學品,氫以及聚合物等品項,碳排放量計算也從製程時的直接排放擴大至直接排放加上間接排放。

CBAM預定自2023年1月1日起先行,在歐洲議會最新研議下,新版草案將過度期延長1年至2026年底,2027年正式課徵,在排放邊界方面,從直接排放擴展至間接排放皆要納入揭露的計算邊界中。涵蓋範圍增加:原草案將水泥、電力、肥料、鋼鐵、鋁5大類產品最為第一階段施行項目,而通過的草案在原先的5大產業類別中,再進一步涵蓋化學、塑膠、氫和氨。同時預計於2030年擴大納入歐盟排放交易體系(EU

ETS)所涵蓋的產業別,故未來很有可能電動車等運輸產業也將被納入規範中(詳如表一所示)。

最終,歐洲議會於2022年6月22日以450票贊成、115票反對、55票棄權通過世界上第一個碳邊界調整機制(CBAM)的法規。儘管課徵日期較先前規劃晚了一年,但擴大了徵收範圍並納入了間接排放,表明歐洲實施CBAM的堅定態度和加強實施力度的決心。

表一 碳邊境調整機制原草案與通過草案之差異

資料來源:CSRone永續智庫

歐盟將天然氣和核能認可為「過渡性」永續能源

「歐盟永續分類標準」(EU Taxonomy Regulation)於2020年6月22日在歐盟官方公報上發布,並於同年7月12日正式生效。該分類系統建立了一個可持續經濟活動的清單,該標準是一種幫助投資者、公司、發行人和項目發起人轉向低碳、彈性和資源節約型經濟過渡的工具。更具體地說,永續分類標準是一種監管分類系統,可幫助公司定義其哪些經濟活動是環境可持續的。歐盟永續分類標準使定義一系列行業的若干經濟活動的環境績效成為可能,並規定了企業活動必須滿足的要求,才能從環境角度被認為是可持續的。此外,該法規要求一些公司報告其業務活動,以確保它們符合分類法對可持續發展的定義。可以說,歐盟永續分類標準是歐盟對“什麼是綠色?”的回答,有助於市場在實施可持續措施時更加清晰。

歐盟明言各商業活動必須有對六大環境目標中至少一項有重大貢獻,才能算是永續發展活動,這六大目標包括:氣候變遷減緩、氣候變遷調適、水及海洋資源保護、轉型為循環經濟、污染防治以及生態多樣性及生態系復原。而除了商業活動要符合至少一項環境目標外,

EU Taxonomy 也強調該商業活動不能對其餘環境目標有重大損害 (Do No Significant Harm) 且遵循最低社會人權保障

(Minimum Safeguards) 。這項法規落實後,約 11,700 家大型上市企業、銀行、保險公司以及其他資金市場參與者都必須強制揭露公司底下各商業活動是否符合以及有多少程度符合

EU Taxonomy 的要求的永續發展商業活動。而這些被要求要強制揭露的企業們,必須在自己的年報中揭露企業活動有多少永續發展營收,以及投入多少支出在永續發展活動上[註2]。

2022 年 2 月 2 日,歐盟委員會原則上批准了一項補充氣候授權法案,在嚴格的條件下,將特定核能和天然氣能源活動納入歐盟分類法涵蓋的經濟活動清單中。該草案於

2022 年 3 月 9 日正式通過,當時提供了所有歐盟官方語言的語言版本。然後將其轉交給共同立法者進行審查,歐洲議會於同年7月6日投票支持通過

(328票贊成vs. 278票反對 vs.33票棄權) ,審查期已於 2022 年 7 月 11 日結束,沒有任何反對意見。補充授權法已於 2022

年 7 月 15 日在官方公報上公佈。它將自 2023 年 1 月 1 日起適用。

從歐盟官方對外回應[註3]表示,EU Taxonomy的《分類條例》列出了三類活動:低碳(第 10 條第1款)、過渡(第 10 條第2款)和賦能(第

16 條)。在補充氣候授權法案中,歐盟委員會將某些核和天然氣活動納入第二類活動,即過渡性活動,即分類法規第 10 條第 2款涵蓋的活動。這些活動尚不能被技術和經濟上可行的低碳替代品所取代,但確實有助於減緩氣候變化,並有可能在向氣候中和經濟轉型中發揮重要作用,符合歐盟氣候目標和承諾,並遵守嚴格的條件,不會擠出對可再生能源的投資。此外,該授權法案還通過根據分類法規第

8 條修改關於披露的授權法案,規定了該法案中包含的與天然氣和核能活動相關的具體披露要求。本次修訂將要求大型上市非金融和金融公司披露其與天然氣和核能相關的活動的比例。這應該有助於投資者區分他們投資的不同活動。

《分類法補充氣候授權法案》包括對符合條件的活動的嚴格要求。例如,在與化石氣體相關的活動中,該設施應在 2035 年 12 月 31 日之前完全轉換為可再生或低碳氣體。這有助於加速從煤炭等高排放能源向可再生能源的過渡。

歐盟委員會表示核電是低碳能源,這與政府間氣候變化專門委員會 (IPCC)、經濟合作與發展組織 (OECD) 和聯合國歐洲經濟委員會等國際組織的立場一致,這些組織考慮核電廠的二氧化碳排放量在其生命週期中,可與可再生能源相媲美。核能在遵守嚴格的安全和環境條件(包括廢物處理)以確保尊重不造成重大傷害原則的情況下,可以在向氣候中和過渡中發揮作用,符合歐洲綠色協議。再者,法規要求核廢料的長期處置不會對環境造成重大或長期危害,核能的技術篩選標準不僅僅是要求遵守有關放射性廢物管理和處置的立法。值得注意的是,低放射性廢物處置設施必須已經投入運行,成員國應制定詳細計劃,到

2050 年建成高放射性廢物處置設施。一些成員國在核廢料的長期處置方面有更先進的項目。將核能納入歐盟分類可以加速歐盟其他地方最終廢物處理解決方案的開發。此外,核能技術篩選標準禁止將放射性廢物出口到第三國處置。

在天然氣方面,《分類條例》規定,可以透過避免或減少溫室氣體排放等方式為減緩氣候變化做出重大貢獻。第 10條第2款透過逐步淘汰溫室氣體排放,特別是固體化石燃料的排放來補充這一點—補充授權法案的技術篩選標準中已考慮到這一要求,以及適用於過渡活動的其他要求.

在委員會的巴黎路線模型中,預計 2030 年天然氣將占國內總能源消耗的 22%,到 2050 年將占 9%。到 2050 年,任何天然氣都必須減少。

技術篩選標準確保任何新的天然氣發電/熱電廠(或翻新的熱電聯產或熱/冷電廠)低於技術中性的 100g CO2/kWh 生命週期排放閾值(即使用碳捕集和存儲技術)或滿足一些嚴格的條件,並在

2030 年之前獲得建設許可證。重要的是,使用天然氣應替代使用污染更嚴重的固體和液體化石燃料(例如煤)的工廠。在熱電聯產和供暖/製冷活動方面,每新建一座天然氣發電廠,都必須拆除一個具有相同容量的燃煤發電廠,以符合技術篩選標準.

關於發電,燃氣電廠容量不能超過燃煤電廠容量的15%以上。設施必須將快速轉向可再生能源與明確承諾到 2035 年全面轉向可再生能源相結合。

二、 德國: 考慮延長核電廠壽命,通過允許重新啟用、延役燃煤發電廠

2011 年初,德國有 17 座核反應爐(占裝機容量的 15%)提供了超過四分之一的電力(2010 年淨發電量為 133 TWh)。許多機組都很大(17

台總計超過 20 GWe),最後一個在 1989 年投入商業運營,所有機組均由 Siemens-KWU 建造。在2011 年 3 月日本福島第一核電廠事故發生後,情況發生了變化,核電廠退役速度加快,17座核電廠中只剩下

3 個容量為 4 GWe 的反應爐,提供全國約 6% 的電力;這三個核電廠都計劃在2022年年底前退役。

然自俄烏戰爭爆發以來,隨著戰事持續膠著,俄羅斯將能源供應作為武器,俄羅斯輸往歐洲的天然氣大幅下滑,據國際能源總署(IEA)數據顯示,自俄烏戰爭以來,俄羅斯其對歐洲的天然氣出口量已從每日5億立方米的歷史高位大幅下降約80%來到7月的每日1億立方米。迫在眉睫的能源危機在德國重新引發了關於關閉該國最後三座核電站是否明智的辯論,甚至執政聯盟的成員也表示,延期不再是禁忌。

在過去十年中,隨著德國逐漸減少對核能的使用,德國對俄羅斯能源的依賴也隨之增加。該國幾乎所有的重工業都依賴天然氣,大約一半的德國家庭的供暖來源也是如此。2022年年初,德國約

65% 的天然氣來自俄羅斯。現在,這一比例已降至 40% 以下。2021 年,德國電力和工業生產所需的煤炭中約有 53% 是從俄羅斯進口的,在歐盟範圍內的禁令於

8 月生效後,這一比例將降至零。為了阻止能源危機,德國希望在 10 月份之前將其天然氣儲量從目前的 60% 增加到至少 80%,並在冬季之前達到總容量。該計劃使政界人士爭先恐後地尋找新的石油和天然氣進口合作夥伴,並加快太陽能和風能的擴張。儘管承諾到

2030 年完全淘汰煤炭,也不得不延長燃煤場的壽命。近期德國通過允許重新啟用、延役燃煤發電廠,原本預定 2022 年、2023 年要關閉的燃煤發電廠,只要德國繼續處於天然氣緊急計畫的第二階段「警告階段」,都可以繼續加入電力市場售電賺取營收,希望取代

1%~2% 天然氣用量。

面臨俄羅斯可能切斷天然氣供應的能源危機,德國經濟部於7月中旬表示,德國正在考慮延長現有核電站的運轉年限,將分析延長核電廠運行時間是否有助於提高能源安全。德國政府將對核電廠進行第二次可行性評估,關鍵是要確定在更嚴格的假設之下,是否仍能保證電力供應和電網安全。事實上,2022年3月德國已經針對過這3座核電廠進行第一次可行性評估,結果不建議延長核電廠的使用壽命,理由是對能源供應的少量貢獻將帶來重大的經濟、法律和安全風險,需要進行廣泛且可能成本高昂的安全檢查,此外,這3個電廠在2022年年底後就沒有足夠的燃料棒可以繼續運作[註4]。

儘管加速核電可以幫助國家和州擺脫化石燃料,但這並不意味著德國對俄羅斯的依賴將完全消失。俄羅斯是全球核燃料供應鏈中最重要的一站,提供全球 46%

的鈾濃縮能力和 40% 的鈾轉化率。如果烏克蘭危機持續多年,正在增加或維持其核能力的國家可能需要尋找其他燃料生產來源。

三、 日本: 為保供電穩定和脫碳選擇重啟核電

在2011年東日本大地震以前,日本共有54座核反應爐,全國大約30%的電力來自核能。然在毀滅性的地震和海嘯引發福島第一核電廠事故後,輻射暴露導致

165,000 人被迫離開家園,民眾對核電的不信任感和不安感與日俱增,核電在能源結構中的定位發生了重大變化,故日本政府決定不再建造新的核電站,且限制了核反應爐的運行時間,以降低老化反應爐更容易發生事故的風險。

然福島第一核電廠事故過去11年多之後,截至2022年6月,日本國內共有6座核電廠的10個反應爐相繼重啟,而現階段仍在運轉反應爐僅有4個。還有一些核電廠,雖已獲得當地政府批准重啟,但加強安全等工作需要一定時間,所以目前並未運轉。另一方面,由於排放二氧化碳的火力發電不符合零碳發展潮流,所以近年來設備老化的火力發電廠相繼關停,電力供應能力持續下降,盛夏和嚴冬時節或引發電力不足隱患。

不過,日本首相岸田文雄於2022年8月24日表示,將重啟閒置的核電廠,並有意延後現有反應爐的運作年限,以及發展新一代反應爐。根據日本經濟產業省的數據,2020年,核能發電占日本電力供應的

4%。日本現在的目標是將這一比例提高到 20% ~ 22%。岸田希望到 2023 年夏天,通過核監管局安全審查的 17 座核電廠能夠重新上線。岸田已指示政府在年底前製定詳細計劃,目標是穩定國家的能源供應,並“讓民眾了解”核電在發展可持續能源方面的作用.

,經濟產業省目前正在研究如何安全地建設下一代核電站。

日本是世界第三大經濟體,其資源嚴重依賴進口,包括液化天然氣(LNG)。由於關閉燃煤電廠和退役核電廠,它一直在與電力短缺作鬥爭,且在俄烏戰爭下,日本依賴煤炭和液化天然氣的電源結構問題更加突出。原油及天然氣價格暴漲,歐洲的指標價格荷蘭TTF在8月中旬為每兆瓦時250歐元左右,創下比俄烏戰爭以後的3月更高的價格(每兆瓦時125歐元)。

有跡象表明,在嚴酷的冬季氣溫和夏季熱浪促使政府呼籲居民節約能源之後,核能政策的轉變現在可能更受日本民眾歡迎。在核電廠運行少的情況影響電力的穩定供應。夏季電力在傍晚趨於緊張,在出現異常高溫的6月下旬,日本政府發出了強烈的省電請求。各電力企業啟動了傳統的火力發電廠,但無法消除故障的風險。此外,最近的一些民意調查顯示,人們更支持讓核電廠重新上線,特別是在努力穩定電力來源方面。根據日本報紙《讀賣新聞》和早稻田大學高等社會科學研究所進行的這項民意調查,詢問有關恢復已通過安全審查的核反應爐的民意調查,有58%

的人贊成,39% 的人反對,這是五年來首次支持者超過反對者。

2020年10月,日本前首相菅義偉宣布了2050年實現碳中和,脫碳社會的目標,並於2021年4月22日宣布,將2030年的減排目標,從26%提高至46%。為達到減排目標,有必要將發電量中的可再生能源提高至36~38%,核電提高至20~22%。包括正在建設的核電廠在內,電力企業申請投産的27座必須全部投入運行。此外,僅依靠核電廠重啟運行仍難以實現日本2050年淨零排放的目標,故日本政府計劃把可再生能源定位為主力電源加以發展,但如果考慮到受天氣左右等特點,還需要火力以外的穩定電源。作為著眼於轉向可再生能源的過渡,日本首相岸田文雄宣佈的「延長運行期等最大限度利用現有核電廠」可以説是強有力手段,現行規定以40年為原則,最多可延長至60年,年限屆至就必須廢爐。作為壽命遲早到期的現有核電站的替補,安全性和經濟效益更高的新一代型核電廠的開發不可或缺[註5]。

四、 韓國: 新政府擴大投資核電

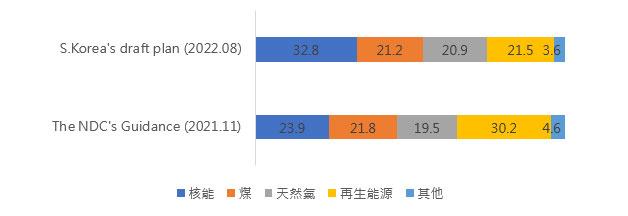

韓國新總統尹錫悅政府修改了前總統文在寅政府制定的電力供應計劃。2022年8月30日,韓國貿易、工業和能源部(MOTIE)發布了第10個電力供應基本計劃草案。該計劃預測了未來15年的電力供應和需求。

該計劃的核心部分是核電和可再生能源發電的比例,2030 年將核能發電的比例從 23.9% 提高到 32.8%,同時將可再生能源發電的比例從 30.2%

降低到 21.5%。新計劃扭轉了上屆政府淘汰核電、提高可再生能源比重的政策。然而,燃煤和液化天然氣發電的比例沒有顯著差異。根據第十個基本規劃,到2030年燃煤發電比重達到21.2%,比2030年國家自主貢獻(NDC)21.8%的目標低0.6個百分點。基本規劃將

2030 年 LNG 發電比例設定為 20.9%,比 2030 年 NDC 目標 19.5% 提高 1.4 個百分點(詳如圖一所示)。

尹錫悅政府將維持減少火力發電的政策,最終目標仍然是到 2050 年實現碳中和。第 10 個基本計劃反映了現有的計劃,即關閉 26 座燃煤電廠(13.7

GW),這些電廠將在 2036 年退休,並將其轉換為液化天然氣電廠。將建造五個新的液化天然氣發電廠以確保 4.3GW。該委員會表示,通過實施第

10 個基本計劃,韓國將能夠實現其 2030 年 NDC 計劃中的溫室氣體減排目標。韓國在 2030 年 NDC 計劃中提出的 2030 年溫室氣體排放目標是

1.499 億噸。這比韓國 2018 年的溫室氣體排放量(2.696 億噸)低 44.4%。

此外,新政策還旨在加強新能源產業的出口,並“將其作為增長引擎”。它設定了到 2030 年出口 10 座核電廠的目標,以及開發韓國小型模塊化反應堆設計。為此,韓國於2022年8月18日成立了一個委員會,以幫助當地公司贏得在海外建造核電廠的合約。根據貿易、工業和能源部的說法,該委員會將根據每個國家的具體情況、懸而未決的問題和核出口類型,制定量身定制的戰略以促進出口,為行業企業提供融資、海外推廣等方面的諮詢服務,建立國際招標訊息系統。該委員會涉及財政部、外交部、國土資源部等九個部會,以及相關事業單位和民間專家。

圖一 韓國2030年能源發電量(%)

台灣能源結構與未來能源規劃

根據經濟部能源局統計的資料指出,台灣目前使用的發電來源主要為火力、核能、再生能源與抽蓄水力 4 種方式,其中火力發電是最主要的發電方式,再來依序是核能、再生能源,最後是抽蓄水力(如表二所示)。火力發電是台灣目前最主要的發電方式,占總發電量比例高達83.36%,使用包含燃煤、燃氣與燃油等3種燃料。尤其是燃煤發電就占總發電量的44.30%,隨之產生的空氣污染,已是目前政府極力改善的首要環境問題。

在核能發電方面,台灣目前正在運轉的核電廠共有核二廠、核三廠 2 座,總共4台機組提供9.55%的電力。核能雖然只佔總發電量的 1 成左右,社會大眾卻在使用核能是否安全、核廢料的存放位置等議題上,出現意見分歧。由於核安議題與空污問題逐漸被社會大眾所重視,更多公民參與討論台灣的能源政策,加上國際間各大企業倡議全面使用綠電,因此在2017年,政府提出非核家園政策,希望藉由發展太陽能光電與風電,逐步淘汰核電廠,於2025年實現零核能使用的目標。同時藉由提升燃氣的使用比例,降低台灣過於依賴燃燒煤礦而導致的空污問題,並成為再生能源發展成熟前,可以採用的過渡方案。

再生能源方面,2021年台灣的再生能源發電量,占總發電量的5.99%。再生能源又稱做綠電,藉由太陽能、風力、河流水位落差、燃燒生質能與廢棄物等動力來源,替代有限的燃料能源,減輕發電裝置對環境造成的污染程度。

整體而言,火力發電仍是台灣發電主力,只不過結構上從燃煤發電轉型為燃氣發電,燃煤發電占比從2001年50.45%降至2021年的44.30%左右,而燃氣發電占比則從2001年10.88%提升至2021年的37.23%。經濟部表示國內能源轉型以減煤、增氣、展綠、非核之潔淨能源發展方向為規劃原則,確保電力供應穩定,兼顧降低空污及減碳。

表二 台灣歷年發電量結構-按能源別區分

單位:%

資料來源: 經濟部能源局

此外,為呼應全球淨零趨勢,2021年4月22日世界地球日蔡總統宣示,2050淨零轉型是全世界的目標,也是台灣的目標。故國發會於2022年3月正式公布「台灣2050淨零排放路徑及策略總說明」,預計分為兩階段:

在2030年之前達成低碳執行目前可行減碳措施,致力減少能源使用與非能源使用碳排放。透過能源轉型,增加綠能,優先推動已成熟的風電和光電,並布局地熱與海洋能技術研發;增加天然氣以減少燃煤的使用。在2050年之前朝零碳發展布局長期淨零規劃,使發展中的淨零技術可如期到位,並調整能源、產業結構與社會生活型態。極大化布建再生能源,並透過燃氣機組搭配碳捕捉再利用及封存(CCUS)以及導入氫能發電,來建構零碳電力系統。

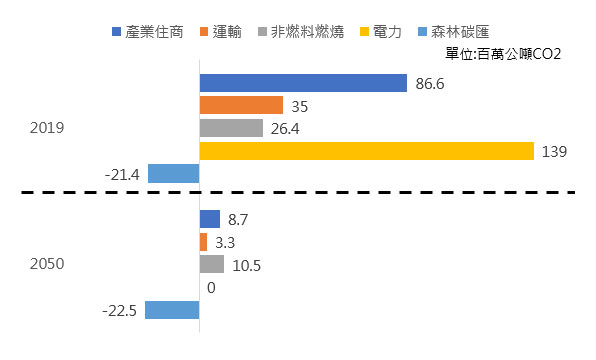

藉由上述兩個階段之工作,台灣規劃 2050 淨零排放初步藍圖 (如圖二所示),總電力占比 60~70%之再生能源,並搭 9~12%之氫能,加上顧及能源安全下使用搭配碳捕捉之火力發電

20~27%,以達成整體電力供應的去碳化。在非電力能源去碳化方面,除加速電氣化進程外,亦將投入創新潔淨能源之開 發,如氫能與生質能以取代化石燃料,並搭配碳捕捉再利用及封存技術。而在其他難以削減之溫室氣體排放方面(如:科技產業製程含氟氣體排放、農業畜牧生產及廢棄物廢水處理衍生之甲烷、氧化亞氮排放等),將積極規劃山林溼地保育以提升國土碳匯量能。

在能源轉型路徑上,將採取最大化再生能源、燃氣發電朝低碳、無碳化、燃煤發電逐步去煤、去碳、建構無碳燃料供應體系與適時導入先進技術增加零碳能源運用空間等方式。其中,在最大化再生能源方面,在2030年前,優先建置技術已成熟的太陽光電、風力發電,致力達成太陽光電

2025 年累計設置 20GW 與 2026-2030 年每年 2GW,以及離岸風電 2025 年累計設置 5.6GW 與 2026-2030

年每年 1.5GW 目標。 在2030年後,極大化布建裝置容量,太陽光電將設置更高效率的矽堆疊模組,2050 年設置裝置量達 40~80GW;離岸風電則朝浮動式、大型化機組、擴大設置場域,規劃

2050 年設置裝置量達 40~55GW;另提供誘因扶植具本土化優勢前瞻能源,由淺層逐漸往深層發展非傳統地熱發電,並導入波浪、海流發電等海洋能技術,另擴大生質能使用,規劃

2050 年前瞻能源設置裝置量達 8~14GW。

圖二 台灣2050淨零轉型路徑規劃

資料來源: 國發會,台灣2050淨零排放路徑及策略總說明.2022.03.30

因應2050年淨零轉型計畫,政府初步規劃2030年投入近9千億元預算,其中有很大的比例用在再生能源及氫能2,107億元、電網及儲能2,078億元、低碳及負碳技術415億元、節能與鍋爐汰換1,280億元、運具電動化1,683億元 。政府預估投入淨零轉型,可促進經濟成長,帶動民間投資。改變高進口能源依賴,從2021年進口能源高達97.4%比例,2050年降至50%以下,2030年將帶動民間投資逾4兆元,空汙量預估2030年較2019年減少3成。儘管政府定調2050年再生能源極大化,但由於再生能源具有間歇性問題,政府仍規劃一定比例的火力發電低碳化,採天然氣搭配碳捕捉技術,以及無碳燃料包含生質能及氫能,並強調核電不納入電力規劃[註6]。

台灣能源供應之挑戰

一、 再生能源發展進度不如預期

根據國發會公布的「淨零排放路徑」,再生能源比例必須在2050年拉高到60%~70%,對比2021再生能源比例(含水力)僅占總發電量約7.1%來看,挑戰實為艱鉅。此外,2025年原訂目標為再生能源將占總發電量20%,然今年初經濟部長表示,因經濟成長、台商回流、半導體擴廠需求而帶動用電量大幅增加,使得2025年再生能源的占比將僅15.2%,原訂發電占比目標無法如期達成,顯示再生能源發展進度不如預期(詳如表三)。

在太陽光電方面,2025年太陽光電裝置容量目標為20GW,然近年部分地面型光電案場涉及生態、景觀等爭議,引發外界對綠電的質疑,地面型太陽光電裝置容量在2020年僅有2GW,而屋頂型太陽光電裝置容量則有4GW。故政府進一步將2025年屋頂型光電發展目標從3GW再往上調整為8GW,降低地面型光電的開發壓力(從17GW修正為12GW),未來也會視推動狀況,持續檢討目標。

在風力發電方面,風力發電依照風機設立的位置分為陸域風力及離岸風力,據能源局統計,2021年風力發電裝置容量為1,062MW,其中陸域占825MW、離岸占237MW。由於2025年離岸風電裝置容量目標為5.6GW,故表示2025年時全台離岸風電累計裝置容量要成長超過20倍,然離岸風電開發進度落後,如台電一期原訂2020年底就要完工,但受國際間疫情影響,工程一度受阻,直到2021年8月底才完成全部風機併聯;允能母公司身陷財務危機,允能風場原定第一座風機於2020年第三季開始發電,2021年底完成本案工程。但工期嚴重落後,截至2022年6月9日,允能風場僅完成11座風機安裝及2部風機併網,與2021年底的進度一樣;沃旭能源的大彰化東南、西南風場、CIP(哥本哈根基礎建設基金)的彰芳一期等,則都是原訂2021年完工,受到疫情、施工人員不足限制,後來都申請展延。

表三 台灣2025年發電量目標—按能源別區分

單位:億度;%

資料來源:國發會、立法院預算中心

二、 儲能產業仍屬於剛起步階段

由於再生能源屬於「間歇性能源」,如何維持穩定供電的關鍵就在儲能以及智慧電網。儲能主要裝置分三大部分:其中,用來儲存能源是電池,透過電力、電子調度來充放電,而能源管理系統則是整個儲能設備的大腦,將控制各部門,依照需要的方向去進行。儲能雖然可以輔助電網,但若想要強化電網韌性、監測系統問題、增強能源調度,最重要的還是要透過數位科技將電網升級、智能化管理。與傳統電網不同,智慧電網在配電線路上可以很快找出故障、隔離問題,在變電站系統還可根據每條饋線傳輸資料做分析判斷、快速因應。

而智慧電網最厲害之處則是在整合各項能源,可以即時監測再生能源每個案場的發電量,並將傳統發電機組、再生能源以及儲能系統,搭配用戶端的智慧電表,做出最佳的調度管理。透過儲能系統的充放,不只可以維持平時電網頻率的穩定,萬一遇到電廠機組跳機,儲能系統還可以在瞬間快速供電,撐住電網來等待後續機組的支援。國內發展目前還在起步階段,智慧電網也仍在布建當中,能否跟上綠能的發展,將是未來能源轉型是否順利的重要關鍵[註7]。

根據Transparency Market Research的報告《2031 年儲能系統市場展望》發現,從 2020 年到 2031 年,全球儲能係統市場可能以

5.6% 的穩定 CAGR(複合年成長率)從 2020 年的 405.3 億美元增至 2031 年的 738 億美元。根據該報告表示,由於區域和國際參與者數量眾多,全球儲能係統市場呈現碎片化。為進軍具有廣闊發展空間的市場,新的玩家紛紛湧入。因此,市場競爭預計將在不久的將來白熱化。

根據應用的不同,全球儲能系統市場可以分為運輸和電網存儲。在這兩者中,由於有助於控制車輛污染的電池驅動電動汽車的銷量飆升以及鐵路網絡的擴大,預計交通運輸將實現更高的成長。調查結果表明,需要解決車輛污染問題作為主要的市場驅動力。這導致了政策變化,迫使通勤者選擇污染較少的車輛,如電動汽車、機車、公共汽車和卡車。這反過來又促進了儲能系統的銷售。不斷發展的鐵路網絡也為市場提供了推動力。

除了汽車領域,商業和工業機構—統稱為非住宅領域—正在推動全球儲能系統市場,因為它們對儲存能量的需求很高。該研究報告進一步指出,由於越來越多地採用太陽能電池板來降低電力成本和克服停電,預計住宅部門將如何在未來幾年內以健康的速度擴張。

結論

今年以來的俄烏戰爭,擾亂了全球能源市場和地緣政治,將石油和天然氣價格推高至近十年來的最高水準,並迫使許多國家重新考慮其能源供應,特別是歐洲國家,這已經不是歐洲第一次談到要打破對俄羅斯能源的依賴。2014

年,在俄羅斯吞併克里米亞之後,歐洲理事會支持通過提高能源效率、多樣化和發展國內資源來削減天然氣進口的努力。然而,歐洲幾乎沒有採取任何行動來實現能源基礎設施的多樣化和現代化。

儘管最近的危機使得政治領導人團結起來希望擺脫俄羅斯進口,但在如何實現這一目標方面出現了兩種方式:一種支持將能源生產轉移到煤炭——至少在短期內——推遲逐步淘汰核能發電廠,並在其他地方擴大石油和天然氣的生產,另一個支持加速轉向可再生能源和能源效率。

整體來說,保障能源供應安全,是世界上所有高度依賴進口能源國家最重要和最迫切的能源安全話題,作為解決能源安全問題的首要舉措,建議應不對任何單一國家的能源進口過度依賴,能源多樣性有助於能源系統有效因應外在環境的改變與衝擊,可降低對單一來源供應中斷的脆弱性及各供給來源的市場力。再者,建議政府宜根據國內發展再生能源的限制及困難,務實評估未來各年再生能源發展目標,並對可能發生的問題未雨綢繆、預作防範。最後,不能排斥任何一種能源,可再生能源、核能、火力等能源都不可能在各個方面均得到滿分,對於台灣這樣一個能源進口國,不存在任何一種“完美的能源”。各種能源都有其優缺點,最大程度地利用其優點,盡可能地迴避其缺點,實現均衡利用,才是唯一的出路。即便是選擇“零核電方案”,也需要做出這一選擇的國民對如何承受國民的負擔和經濟影響這一問題做好充分的心理準備。而如果要想降低火力發電依存度,推廣可再生能源,也需要誠摯地展示不會要求更多補貼的態度。

附註:

- 碳洩漏係指高碳排產業為了躲避嚴格的碳排放規範,會選擇外移到碳排放規範較為寬鬆的國家的現象。當生產移轉至境外後,也導致境內進口產品的需求增加後,碳含量也隨之提高。

- 荷你聊永續網站 https://bistrosforsustainability.wordpress.com/。

- https://ec.europa.eu/commission/presscorner/detail/en/qanda_22_712。

- 關鍵評論(2022.7.19),《天然氣危機加上凜冬將至,堅定廢核的德國重新考慮延長3座核電廠壽命》。

- 日經新聞(2022.8.25),《日本為保供電和脫碳選擇核電》。

- 陳映璇(2022.03.30),《再生能源占比超過60%!台灣2050淨零路徑公布,怎麼達到穩定供電?》,數位時代。

- 李季軒(2022.07.11),《台灣積極發展再生能源,如何穩定供電與儲能》,公視新聞網。