美國加大科技戰對台灣產業影響研析

2022年11月 | 本篇文章PDF檔、簡報PDF檔摘要

2022年以來,美國加大對中國科技管制,除8月份簽署《晶片與科學法案》,也推動與台灣、日本、韓國組合成「Chip 4」半導體聯盟,10月初更公布全面半導體出口管制措施,顯示美國正動員外交、經濟和科技等領域的戰略工具抗衡中國高科技發展。依據IMF 2021年研究指出中美科技戰導致技術分散、無法交流,全球GDP損失約5%,遠高於中美貿易戰的0.4%。由於科技業是我國重要產業之一,而電子及資通訊等科技業業者投資中國比重及出口比重皆逾3成,過去台灣業者從中獲取雙面的轉單效應因美方管制日趨嚴格,讓雙向利多萎縮也影響產業發展。因此,為壓低美中科技戰的影響,建議企業(1)持續觀察美中科技戰擴及範圍,及其可能的影響;(2)善用台灣優勢,創造產業制高點,以半導體、智慧機械、生技等優勢產業與日韓、歐盟合作,取得全球戰略地位;(3) 升級投資策略,完善短鏈布局,以靈活策略調整客戶結構、應用領域,並分散海外布局風險,建立在中國以外備援基地,或布建「短鏈」接近目標市場等。

前言

美中間自2018年爆發貿易戰以來,從懲罰性貿易關稅演變到科技管制。美國為阻絕中國製造2025計畫,公布中國貿易「實體清單」中主要實體主要以科技領域居多。2020年嚴重特殊傳染性肺炎(COVID-19)疫情爆發,間接造成全球晶片短缺問題浮現,半導體相關領域成為各國競相發展的產業之一,尤其美國拜登總統上任後,除延續川普總統對中國懲罰性關稅外,更擴大禁止對中國「實體清單」範圍,與川普政府不同的是,透過多邊主義,在國際上爭取更多國家籌組聯盟共同對抗中國,在政治、經濟、科技及軍事等領域遏制中國勢力的興起。

另一方面,美國參議院外交關係委員會也提出《2021年戰略競爭法案》(Strategic Competition Act of 2021)及《無盡前沿法案》(Endless

Frontier Act)[註1],前者是美國參議院首次跨黨派共同制訂對中的戰略方針法案,要求拜登政府對中國進行全面「戰略競爭」政策,後者則是為因應中國科技擴大後的競爭壓力,要求拜登政府5年內在基礎科學和先進技術研究投入近千億美元資金,並加強先端技術、計算、人工智慧(AI)、半導體等領域的研究與開發。後來美國參議院多數黨領袖舒默(Chuck

Schumer)將各委員會抗中法案整併成《2021美國創新及競爭法》(US Innovation and Competition Act of

2021, USICA)。而眾議院也於2022年2月4日通過3,500億美元《2022年美國競爭法》(America Competes Act

of 2022)提案,要求拜登政府投資於科學研究和新技術,同時加強美國抗衡中國競爭力,並強化美國半導體晶片製造及在美生產的能力等,此顯示出對抗中國科技發展已成美國參眾兩黨之共識。

依據IMF 2021年研究指出中美科技戰導致技術分散、無法交流,讓全球許多國家的GDP損失5%,且相較中美貿易關稅戰使全球GDP損失0.4%來看,科技戰的影響等同是貿易戰的十倍[註2]。而2022年以來,美國加大對中國科技管制,8月份簽署《晶片與科學法案》(CHIPS and Science Act),推動與台灣、日本、韓國組合成「Chip

4」半導體聯盟,10月初公布全面出口管制措施,美國正動員外交、經濟和科技等領域的戰略工具抗衡中國高科技業發展。科技業是我國重要產業之一,而電子及資通訊等科技業業者投資中國比重及出口比重皆逾3成,若美國擴大對中國科技戰是否影響到台灣相關產業?因此本文從美國拜登總統對科技戰的態度談起,分析兩國在科技議題抗衡問題以及對台灣產業可能影響。

拜登總統科技戰的重點觀察

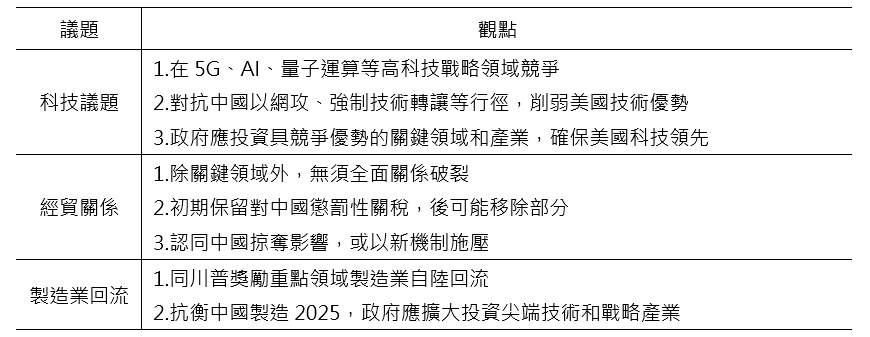

過去幾任的美國總統面對中國崛起的威脅,都有反制作法,其中以川普總統的制裁行動最為激烈,主要採懲罰性關稅及貿易實體清單等貿易手段,美中2020年簽署第一階段貿易協議,中國必須配合美國要求,進行市場開放及制度改革,然中國對美國威脅卻與日劇增,包括高科技領域滲透、軍事與外交擴張等,讓美國對中國日益增強的國力深感不安。然COVID-19疫情為全球供應鏈帶來短缺問題,歐美產業陷入困境,讓美國政府與國會對中國看法逐漸形成共識,尤其在科技議題—外國控制下一代技術使美國處於不利地位,因此,拜登總統在競選期間,如表1所示,除與川普總統相同論點,要在5G、AI、量子運算等高科技戰略領域與中國競爭外,提出《重建美好計畫》(Build

Back Better)恢復美國的領導地位,他呼籲提高聯邦政府支出,保持美國在創新與競爭方面的優勢,也要提高供應鏈安全性,不讓中國成為美國的關鍵供應方。所以,拜登總統上任時就提出,與其他國家(指中國)在新興產業的投資和技術進度程度比較中,美國領先地位已黯淡失色,美國未來取決於未來經濟領域中與競爭對手保持同步能力。

尤其中國於2021年3月通過《第十四個五年規劃和2035 年遠景目標綱要,以下統稱《十四五規劃》,除延續《十三五規劃》架構外,亦針對美中經貿衝突和疫情等情勢變化,強調尖端科技研發、綠能產業、公共衛生等領域發展,大多數內容與美國拜登總統鎖定的政策目標相近,此更加深拜登總統認為中國是目前在外交、經濟、軍事、與科技等各方面最具實力對美國與全球構成挑戰的國家,進一步衍生出美中競爭關係升溫的要素,特別是關乎科技領域。

表1 拜登在競選期間發表對中國相關議題的論點

資料來源:本文整理自報章雜誌。

近期美國加大科技戰

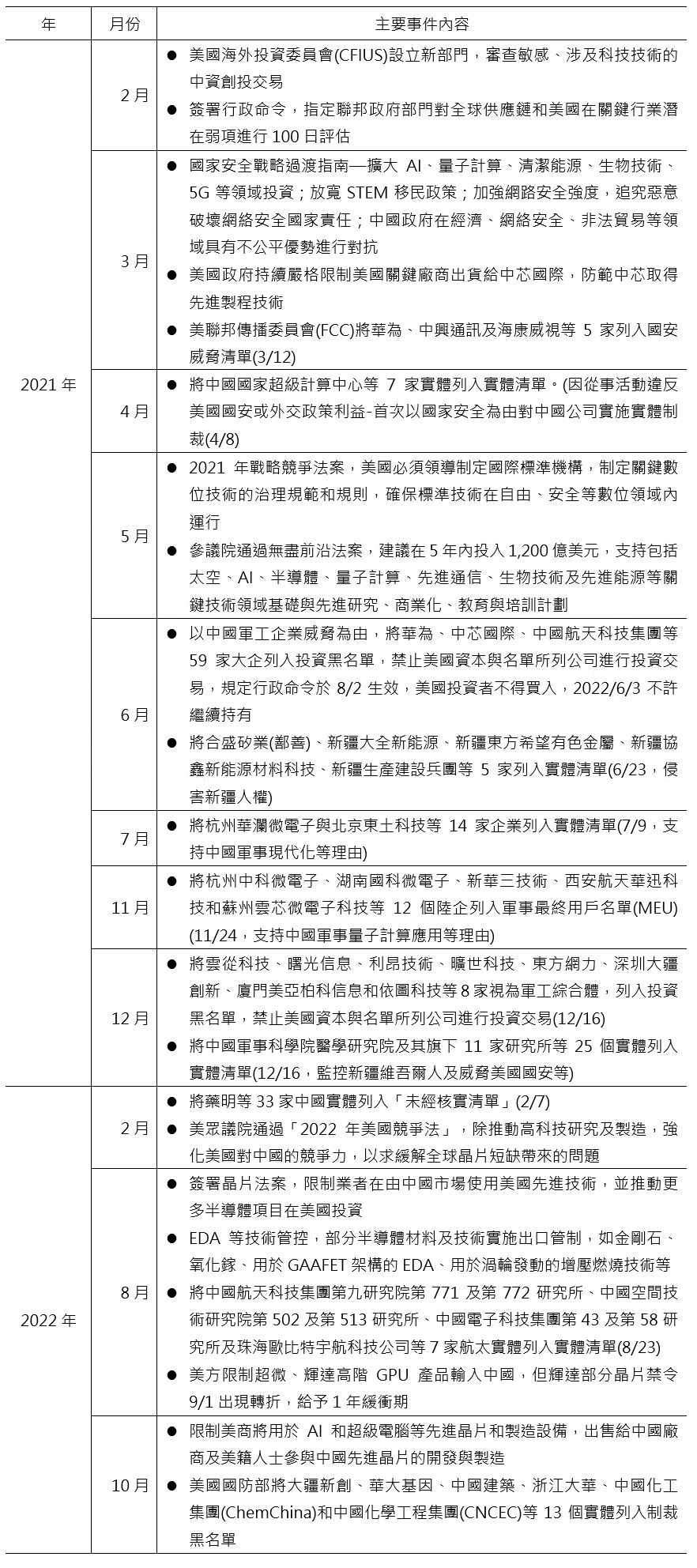

為了美國經濟及國家安全,拜登總統首先在美國海外投資委員會(CFIUS)設立新部門,審查敏感、涉及科技技術中的中資創投交易,另為建立關鍵供應鏈的彈性和可靠性,於2021年2月24日針對半導體、高容量電動車電池、藥物與稀土四大關鍵材料供應鏈展開為期100天的審查,期保護和提高美國的競爭優勢,建立彈性、多樣且安全的供應鏈。同年3月發表《國家安全戰略過渡指南》(Interim

National Security Strategic Guidance),提及中國是唯一有能力結合經濟、外交、軍事與技術能力,與穩定和開放國際社會相競爭的國家,美國要戰勝專制的中國最有效方法,是透過恢復美國的信譽與確保前瞻性的全球領導地位,因此,美國要在AI、量子計算、清潔能源、生物技術、5G等領域加大投資;放寬STEM[註3]移民政策,以確保吸引最優秀人才;加強網路安全強度,參與全球網路安全構建,追究惡意破壞網路安全國家責任;與中國政府在經濟、網路安全、非法貿易等領域具有不公平情勢進行對抗。

因此,他除了持續採取川普政府科技戰的方針,即以美國商務部產業與安全局(BIS)公布外國實體(含企業、研究機構、政府和組織、個人和其他類型的法人)的「實體清單」(Entity

List, EL)[註4]為主,持續維持華為、中芯國際等指標陸企在晶片半導體等重點領域的限制,防範其取得先進技術,不過,拜登政府4月首次以國家安全為由,對中國國家超級計算中心等7家實體列入EL,如表2所示,11月則以支持中國軍事量子計算應用等理由,將杭州中科微電子、湖南國科微電子、新華三技術、西安航天華迅科技和蘇州雲芯微電子科技等12個陸企列入「軍事最終用戶清單」(Military

End User List, MEU)[註5],2022年2月則將藥明生物等33個中國實體列入「未經核實清單」(Unverified List, UVL)[註6],要求列入實體清單,向美國政府提供更多說明文件,以利進行額外的調查,甚至BIS還修改UVL規定,如果不配合現場核實,將列入EL。

此外,2021年6月拜登總統簽署《應對為中華人民共和國某些公司提供資金的證券投資威脅的行政命令》,禁止美國人投資與國防和監視技術有關的中國公司,不僅強化2020年川普總統發布禁止美國人投資中國軍工綜合體的行政命令,並擴大適用於國家緊急狀態的範圍—認定踐踏人權亦對美國構成威脅。美國財政部依上述行政命令,陸續提出投資黑名單,如華為、中興通訊、雲從科技、曙光信息、利昂技術、曠世科技、東方網力、深圳大疆創新等實體,列入投資黑名單,禁止美國資本與名單所列公司進行投資交易。

綜合來看,拜登政府對中國科技管制從過去對5G、網路安全等列入EL,到目前生產、研發半導體、太陽能、超級電腦,到光電子、化工鋰電等產品的實體,不論是實施美國商務部的EL、MEU、UVL,或者美國財政部的投資黑名單等,都是聚焦中國在先進科技領域發展的企業、大學、國家重點實驗室等,全面性限縮中國科技發展。

另一方面,2021年6月份公布拜登總統指示的第一階段4個關鍵供應鏈[註7](含半導體、先進電池、關鍵礦物與材料、藥品及原料藥)的檢視報告。其中又以半導體供應鏈報告最為重要,因半導體對國家安全、競爭力及生活有著重要的影響力,2000年代美國為半導體生產領先者,全球市占率高達37%,然經過20多年來製造外包或移至海外,導致美國在全球占比已降至12%,同時亦缺乏製造先進技術能量及人力資本,產生依賴國外生產製造問題形成供應鏈的弱點,加上客戶集中、地緣政治及智慧財產權被盜用等因素,美國政府將半導體供應鏈鑑識別為威脅—會危及美國長期經濟競爭力。因此,報告建議,短期內美國透過資訊透明、分配公平及鼓勵投資增加產能處理短缺問題。長期而言,美國應建立具有韌性及競爭力之半導體供應鏈,包括保護半導體技術優勢的行動、積極投資國內生產與研發,及發展美國境內半導體生態系,同時美國也需要加強與夥伴國家合作關係,以強化半導體供應鏈之韌性。

此項報告也成為推動《晶片與科學法案(CHIPS and Science Act of 2022,以下統稱晶片法案)》之基礎,依據2022年8月拜登總統簽署規模約2,800億美元法案規劃,主要與科技相關的項目及用途:

1. 810億美元將於5年內分配給「國家科學基金會(NSF)」用於STEM及網安勞力發展,其中20億美元用於製造汽車和國防產品的傳統晶片,110億美元用於研發

2. 527億美元直接資助美國半導體研究、開發、製造和勞動力的發展,同時對半導體製造和相關設備資本支出提供25%投資稅收抵免的優惠措施

3. 96.8億美元於5年內分配給「國家標準與技術研究所(NIST)」,為溫室氣體量測計畫提供資金,幫助開發AI及先進通訊網路;

4. 15億美元用於支持「公共無線供應鏈創新基金」,用於發展開放架構及軟體為基礎的無線技術。

這些激勵措施主要以資金來強化科技研發,推動美國境內半導體產業研發、製造,減少對國外半導體依賴,且只要有意在美國境內投資晶圓廠的廠商,如台積電、三星電子或英特爾等外商公司皆可受惠,不過,取得美國補助的企業在10年內不投資中國或其他與美國不友善國家或擴充先進製程設備(28奈米(含)以下),預估可促進數千億美元的民間投資。

有鑑於全球最尖端的半導體製造技術,集中於西太平洋的第一島鏈上,美國為降低國安風險,須將相關的供應鏈與美國相鏈結,著手打造出晶片聯盟,包括美、日、台、韓在內的半導體四方聯盟(Chip

4)合作,聯盟已於9月底召開第一次預備會議,但因韓國在中國半導體產業投資不小,表明要擴大中國市場,卻又高度依賴美國及日本的半導體設備和材料,目前態度不明。中國商務部提出警告,Chip4傷害且割裂全球半導體供應鏈,且全球資訊科技產能有近四成來自中國,加上部分關鍵性零組件與材料的重要供給來源,對市場的影響仍不可小覻。Chip4雖然偏向論壇平台性質,針對半導體供應鏈安全、人才培育、研發與補貼等議題進行協作討論,以強化美國晶片產業的實力及縮限中國參與空間,因憂心中國報復行為、升高區域緊張氛圍,以及南韓與日本關係長期處於緊張狀態等多種變因下,短期間成形機會不高。

因此,美國政府繼8月份針對半導體電子設計自動化(Electronic design automation, EDA)等技術實施出口管制,包括金剛石、氧化鎵、用於環繞式閘極場效電晶體(Gate

All-Around Field-Effect Transistor, GAAFET)架構的EDA、用於渦輪發動的增壓燃燒技術等部分半導體材料與技術,10

月 7 日美國公布新的半導體限制措施,除現有邏輯 IC 領域限制外,更擴及記憶體範疇,在設備方面除廣泛限制陸資企業外,外資位於中國境內的生產基地也需要透過「逐案申請許可」方式取得製造相關設備。同時也限制美籍人才若未經許可,不得參與中國先進晶片的開發與製造。雖然美國政府目標是打擊中國先進科技業,但也使得台灣半導體產業營運受到部分影響。

表2 拜登總統上任後對中國科技議題的重要相關事件

資料來源:本研究整理自報章雜誌。

對台灣產業可能的影響

美方10月份限制措施已將科技戰推向另一個高峰,新的禁令不僅對中國在先進製程技術的來源進行斷流,也藉由美國政府禁止其公民協助中國研發先進晶片阻絕人才流動,此外更運用掌握對各供應國豁免權的權力施壓盟友,加速進行聯盟,這種全面性對中國半導體產業的封鎖行為,不僅美國自身的半導體企業,臺、韓、日、歐等廠商,皆會受到一定程度影響,當然中國半導體業者衝擊力道最大。

由於美國對中國祭出新的晶片禁令,主要包括16/14奈米以下邏輯晶片、18奈米以下動態隨機存取記憶體(DRAM)、128層以上儲存型快閃記憶體(NAND

Flash)製程的相關設備出口至中國,制裁範圍由先進製程晶片擴大到成熟製程晶片,也拓展到記憶體領域。Apple受到美國對中國制裁升溫,已暫緩採用長江存儲的記憶體,避免美方制裁,代表美系指標性消費性大廠可能轉變供應鏈策略,盡量減少紅色供應鏈產品,而加大東南亞地區的生產比重。另為避免半導體產業產生太大衝擊,美國也給予英特爾、SK海力士、三星及台積電等美日韓臺半導體業者1年豁免,不過Gartner

7月發布的半導體產業報告指出,2023年半導體產值將衰減2.5%,影響未來發展性。

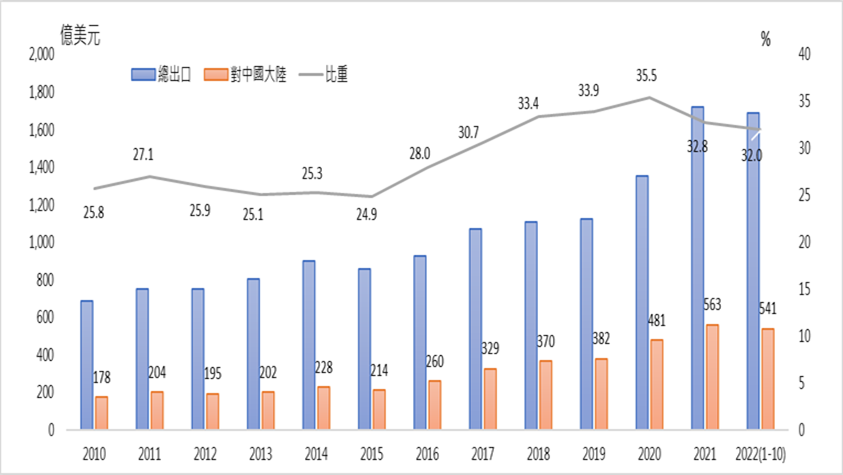

依據台灣半導體產業協會(TSIA)引述工研院產科國際所資料,預估2022年台灣IC產業產值達新臺幣4.88兆元,年增19.7%,主力在IC設計、晶圓代工部分,占台灣GDP比重約二成,出口占比可望逾35%。依財政部統計2022年1~10月電子零組件出口約1,689.5億美元占總出口的41.4%,如圖1所示,其中有32.0%電子零組件產品出口至中國,相較於2021年同期減少0.5個百分點。因此,半導體業接單一旦因美國禁令轉弱時,將直接衝擊出口,進而影響經濟成長力道。此外,美中間加大科技戰,在半導體產業相拚搏,也讓半導體產業股價受創,以台積電8月3日晶片法案公布時股價501元,至10月25日本波收盤價最低371元,市值蒸發逾新臺幣3.3兆元,不僅台積電,連聯電、日月光投控等業者股價也大跌,三星、超微、英特爾、輝達等國際企業亦受到波及,全球半導體業這波股市震盪市值曾蒸發逾2,400億美元。

圖1 我電子零組件產品對中國大陸出口比重

資料來源:財政部。

另目前台商在中國境內僅台積電及聯電各有一座12吋晶圓代工廠,依美國新禁令限制的高效能運算晶片多半需要先進製程製造,主要晶圓代工廠仍以台積電和三星為主。對台積電來說,新禁令對其客戶數影響最鉅,然該公司已取得美國1年豁免,可繼續訂購美國晶片製造設備擴產中國廠區,因此預估受新禁令影響營收約在2%~7%間,目前要求中國客戶自報規格,並簽署免責聲明。若就營收占比影響來看,韓國三星採GAA

3 奈米製程客戶多屬陸資客戶,未來量產計畫恐受波及,對剛發展 3 奈米製程三星來說,其損失及影響更加劇。

因此,行政院於11月17日通過「產業創新條例」第10條之2、第72條修正草案,針對技術創新且居國際供應鏈關鍵地位公司,投資前瞻創新研發及先進製程設備得適用新的租稅優惠。現行產創研發投抵額度為當年度抵減率15%,或分3年抵減率10%(二擇一),然依據目前修正草案,企業只要符合「國際供應鏈關鍵地位」,其研發前瞻技術的研發支出可享25%的研發投資抵減;購置先進設備當年度抵減率5%,且無投資抵減支出金額上限,較原產創條例更優厚。無論是研發投抵或設備投抵,單項投抵減總額不得超過當年度營所稅30%,兩項合併不得超過50%,且獲補助者須最近3年內無違反環保、勞工或食安相關法律且情節重大情事,最快2023年即可上路。

對中國科技影響方面,有鑑於中國為全球最大的晶片進口市場之一,吸引許多國際企業在境內設立工廠,但拜登總統上任後,美中科技戰升級,對中國高科技業發展產生阻遏效應。雖然中國高科技業在多年發展之後,部分領域似處於領先地位,但因仍未掌握全部的關鍵核心技術,尤其是在晶片等核心環節。另依據經濟日報[註8]引述英國《金融時報》報導,中國物聯網龍頭—阿里巴巴及新創晶片設計公司—壁仞科技正調整先進產品設計圖,主動降低運算速度,以避開美國的制裁。阿里巴巴、壁仞和其他晶片設計公司費時多年並投資巨資研發先進處理器,推動中國AI演算、資料中心及下一代超級電腦等領域,而這處理器晶片係委由台積電代工製造,然10月美國宣布新禁令後,因沒有許可情況下,是禁止出口至中國,此已打擊中國業者在AI等領域發展。

因此,目前中國業者除變更設計降規生產外,透過多顆成熟製程與異構集成的3DIC先進封裝技術(簡稱3DIC)[註9]等方式繞道生產,一則可規避美國制裁,再則應用於成熟製程,提高AI、高速運算性能,成為先進製程的替代方案。不過,目前台積電要求中國客戶應自行公布晶片的輸出功率,證明相關產品符合美國的規定,並簽署免責聲明,否則無法如期出貨。另一方面,美商為了守住中國市場,避免科技戰帶來營收銳減,像GPU大廠輝達已設計一款降低處理速度版本,符合美國政府出口管制A800晶片,取代A100晶片服務中國客戶,運算效能、記憶體頻寬、散熱設計功耗等指標與A100幾乎相似,僅互連技術傳輸速度從每秒600GB降至400GB,如壁仞將新產品BR100將速度由640GB降至576GB,以符合美方晶片禁令600GB傳輸速率的基準,提供中國伺服器大廠浪潮集團及新華三都等業者使用

。

結論

有鑑於科技實力攸關國力的強弱,2022年2月起,歐盟、美國陸續推出各自的《晶片法案》,日本推動《半導體復興計畫》、韓國推動《K半導體戰略》等,從美歐日等國採用巨額補貼,到韓國利用租稅優惠,將產業引導到前瞻性技術發展,皆是要維持各國在國際上的科技競爭地位,此外,如何防堵中國科技迎頭趕上也成為必要手段之一,拜登總統雖然3月豁免352項中國產品[註10]的進口關稅,但科技競賽沒有退縮的空間,只會不斷加碼。尤其2021年半導體供應鏈關鍵報告後,引發近期美國擴大對中國半導體製程和EDA等晶片設計的管制措施,而後續百日報告,包括2022年2月份公布《ICT關鍵供應鏈》報告及5月美國對中戰略方針[註11]等,都將以美國國家安全、經濟繁榮為前提,一步步進行全球供應鏈重組,因此可預期科技議題將是未來美中爭霸的主要環節。因此,對企業建議:

持續觀察美中科技戰擴及範圍,及其可能的影響

各國科技競合程度升溫,攸關中長期科技業版圖的消長及台灣產業競爭優勢能否維繫,因而因應美中科技戰的重要性更甚於短期內景氣的變化。整體來看,短期內美國會不斷祭出對中國高科技產業的管制措施,隨著全球半導體產業鏈破碎風險加大,逆全球化的趨勢儼然成形,此對中國半導體業者原本仰賴美國為主的關鍵技術、設備、材料等因卡脖子程度加劇,造成國產化停滯不前,若中國推出的扶植政策不如預期,恐面臨極度困境,更嚴重則將被迫倒退的局面。且美方未來可能將科技領域的制裁範圍擴及AI、超級電腦等應用方面或更廣,進而影響到美企晶片廠接單,亦會間接影響台灣半導體供應鏈。因此,應持續觀察美中科技戰可能帶來科技業衝擊及影響。

善用台灣優勢,創造產業制高點

就台灣而言,在美國新結盟時代,各國愈加強調保障自身國家的供應鏈安全,陸續推動半導體等供應鏈回流或保障關鍵產業在國內的發展等。台灣也應把握此趨勢,以半導體、智慧機械、生技等具優勢的產業與日韓、歐盟爭取合作。尤其台灣半導體在全球占有戰略制高點,此從過去車用晶片荒、美中科技戰中台灣能左右逢源的情況即可得知,台灣對全球半導體供應鏈具有卓越的貢獻,並能扮演即時、彈性且靈活調度的角色,無慮的供應全球客戶所需的半導體產品,極大化科技產業最大發展利益。建議廠商應在先進製程上創造全球無可取代地位,讓美中科技對抗期間壓低對台灣產業影響。

升級投資策略,完善短鏈布局

過去美中科技戰中,台灣業者從中獲取雙面的轉單效應,然隨著美方管制日趨嚴格,未來雙向利多可能萎縮,像台積電南京廠即便取得美方豁免權1年,引進16奈米及其以上的設備,現階段雖可直接出貨給中國AI及超級運算的客戶,然礙於美方規定,客戶數增加實屬不易,因此,業者應以最靈活彈性的策略,盡速調整客戶結構、應用領域,且為分散海外布局風險,建立在中國以外備援基地,以「短鏈」方式接近目標市場亦是重要的選項之一。

附註:

- 後來形成《美國創新與競爭法(U.S. Innovation and Competition Act)》

- 楊日興(2021.4.17),《中美科技戰衝擊 是貿易戰十倍》,工商時報。

- 係指科學 (Science)、科技 (Technology)、工程(Engineering) 和數學(Mathematics) 等四大領域。

- 該實體出口、再出口或轉讓(國內)《出口管理條例(Export Administration Regulations, EAR)》項下管制的物項均需取得BIS許可,不適用許可例外;許可申請審查將依照該實體中註明的審查政策及EAR其他相關條款規定。

- 依ERA第744部分附件7所列的外國實體清單,對其出口744附件2所列物項,出口商必須獲得許可。

- 因美方無法確定實體如何使用美國出口商品,要求美企與納入名單的中國實體進行交易時,必須向美國政府有關部門提交更多的文件,以利進行額外調查。

- 本報告全名為《Building Resilient Supply Chains, Revitalizing American Manufacturing, and Fostering Broad-Based Growth,a Report by the White House》,網址見https://www.whitehouse.gov/wp-content/uploads/2021/06/100-day-supply-chain-review-report.pdf

- 劉忠勇(2022.11.8),《台積大陸客戶降規 避美制裁》,經濟日報。

- 係將不同工藝製程、不同性質的晶片以三維堆疊方式整合在一個封裝體內,可提供性能、功耗、面積和成本等優勢,爲5G移動、AI、汽車電子等領先應用提供更高水準集成、更高性能的計算和更多的內存空間。

- 係指2021年10月12日至2022年12月31日之間自中國進口商品。

- 報告指出過去20年對中政策失敗,意識到美中兩國、兩種制度間存在長期戰略競爭關係,將對中國加大施壓,以保護美國利益。