二十大後中國政經情勢的觀察

2022年12月 | 本篇文章PDF檔、簡報PDF檔摘要

二十大後中國經濟仍陷入前所未有的挑戰,原本二十大堅持疫情動態清零政策,在12月7日中國官方宣布新十條後大解封,疫情遽升讓勞動力短缺等問題再度出現,也打擊生產、投資等動能,另一方面房地產市場持續低迷對地方型金融機構產生衝擊;對外則有美中科技戰升級,加大對中國高科技業限制等,皆為2023年中國經濟投入不少變因。不過,國際預測機構對中國大解封後的經濟表現,多持較樂觀看法。然從韓國公布12月1-20日對中國出口大減27%,World Economics調查顯示中國商業信心指數已從11月的51.8跌至12月的48.1,創2013年1月最低紀錄,顯示二十大後中國經濟前景仍籠罩在悲觀氛圍中。因此,面對二十大後中國經商環境的變化,對企業建議:(1)大解封後企業運營效能的提升,將有助於未來疫情平緩期的營收表現;(2)美中科技戰持續,台商應以時間換取空間取得布局利基的優勢;(3)台商留意擴大中國內需市場商機,包括環保節能、智慧製造等新興服務產業。

前言

繼中國共產黨第二十次全國代表大會(二十大)的一中全會產生新一屆領導團隊,包括習近平、李強、趙樂際、等中央政治局常委,習近平順利展開第三個五年總書記任期。然二十大後中國經濟仍陷入前所未有的挑戰,原本二十大仍堅持疫情動態清零政策,在11月以來疫情多地散發,引發白紙運動的抗爭,要求鬆綁防疫管制,12月7日國務院突然宣布新十條鬆綁防疫政策後,陸續再對運輸、旅遊等防疫放寬,雖然官方未做明確聲明,但防疫基調儼然與二十大論不同,採取更靈活的方法。官方突然大幅解封,讓疫情遽然增溫,確診人數快速增加,造成勞動力短缺再度打擊生產、投資等動能,而房地產市場持續低迷對地方型金融機構產生衝擊;對外俄烏戰爭帶來的通膨壓力、美中貿易戰升級,拜登總統雖取消部分川普政府對中國的懲罰性關稅,但透過晶片法案加大對中國高科技業的限制等。

而12月剛落幕的中央經濟工作會議提到2023年堅持「穩」字當頭,繼續實施積極的財政政策和穩健的貨幣政策,加大宏觀政策調控力度。從財政政策保持必要的財政支出強度,貨幣政策維持流動性合理充裕,同時強調擴大消費為優先,從二十大強調強化政府主導性,到工作會議表明未來政策朝寬鬆方向愈加明顯,防疫鬆綁可望刺激經濟活動,但也為政府政策動向埋下更多不確性。

因此,二十大後中國的經濟問題是否能透過習近平換屆得以順利改善,這是未來關切的焦點。因此,本文從二十大及中央經濟工作會議對經濟議題論述談起,分析二十大後中國面對主要經濟困境與其可能引起的隱憂,以及對台灣經濟可能的影響。

二十大後中國官方對相關經濟議題論述

二十大會議習近平提及中國共產黨(以下簡稱”中共”)現階段新時代新征程的使命任務,是要團結帶領全國全面建成社會主義現代化強國,實現第二個百年奮鬥目標,以中國式現代化全面推進中華民族偉大復興的歷史任務。因此,習近平公開演說及中共黨章修改方向,分析其此次會議的重點及其經濟意涵:

(一)建成社會主義現代化強國:2049年為中共建政百年(1949~2049年),其政治目標設定為全面建成社會主義現代化強國。主要分為兩階段,第一階段要基本實現「社會主義現代化(2020~2035年)」,第二階段要建成「富強民主文明和諧美麗的社會主義現代化強國(2035~2049年)」。在第一階段5年措施,包括要區域協調發展、推動碳達峰、碳中和、推動高水準的對外開放等政策方針。

(二)「中國式現代化」為核心任務:中國式現代化雖是鄧小平率先提出,二十則賦予新的意涵—係考量中國人口規模、實現全體人民共同富裕、強調物質文明和精神文明相協調,人與自然和諧共生及邁向和平發展等現代化,表示中國現代化發展是中共領導下,確保經濟合理成長,重視經濟發展的內涵、公平性、生態與精神文明等面向。

(三) 強調國家「安全發展」:由於國家安全是民族復興的根基,所以以人民安全為宗旨、政治及經濟安全為基礎,發展新的安全格局。即在強化內循環下,提升產業鏈供應鏈韌性和安全,及鞏固糧食安全基礎等論點,朝國家安全化下的經濟發展模式。

(四)堅持動態清零:習近平提出堅持人民及生命至上,堅持動態清零不動搖,開展抗擊疫情人民戰爭,以最大限度保護人民生命安全和身體健康,在疫情防控和經濟社會發展取得重大積極成果。

(五) 經濟議題依循「十四五規劃」,以高質量發展為主軸,擴大內需戰略與深化供給側結構性改革結合,增強國內大循環內生動力,提升國際循環質量和水準,加快建設現代化經濟體系。其策略包括透過擴大內需,建設製造強國、品質強國、航太強國、交通強國、網路強國、數位中國;科學教育興國,以達科技自主;為達碳達峰、碳中和目標,積極推動綠色轉型,強調經濟與生態並重;為達公平分配,持續推動「共同富裕」新機制等。

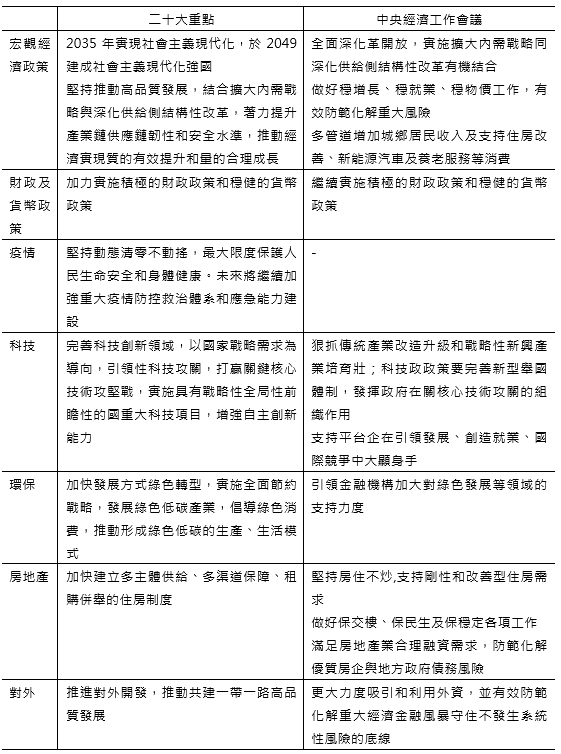

接踵而來的12月6日中央政治局會議提出2023年經濟工作要堅持穩中求進,著力於擴大內需,發揮消費及投資關鍵作用,因而要加大財政政策效果和穩健、精準的貨幣政策,加快建設現代化產業體系及提升產業鏈、供應鏈的韌性和安全並舉,並優化疫情防控政策等,不過隔日衛健委就公布防疫新十條,取消驗PCR、掃碼等措施,中國封控出現大解封,12月15日中央經濟工作會議更指出 2023年經濟工作要堅持穩字當頭,穩中求進,尤其做好穩增長、穩就業、穩物價工作,繼續實施積極的財政政策和穩健的貨幣政策,加大宏觀政策調控力度。同時,要將恢復並擴大消費列為優先。其相關對經濟議題論述參見表1。

表1 二十大及中央經濟工作會議相關經濟議題論述

資料來源:本文整理。

二十大後中國經濟情勢

(一) 經濟面

2022年初中國經濟雖延續2021年成長趨勢,然2月底俄烏戰爭及3月底長三角的部分城市連續發生COVID-19變種病毒群聚疫情,使得第二季GDP年增率僅成長0.4%,第三季在官方提振政策下GDP年增率回升至3.9%,但仍低於政策目標5.5%的水準。從支出面指標來看,如表2,社會消費品零售額年增率第三季在商品零售、餐飲收入回升而呈現上揚,但8月份後中國疫情再度加劇,人流及物流管控下,11月社會消費品零售額在餐飲收入由10月-8.1%擴大至-8.4%,年減率擴大至5.9%。在投資方面,1-11月固定資產投資(不含農戶)成長5.3%,其中民間固定投資年增率由1-9月2.0%呈逐月下降至1-11月1.1%,若以全國房地產投資觀察,房地產開發投資年增率由1-10月-8.8%再降至1-11月9.8%,其中住宅投資年增率由1-10月-8.3%再降速至1-11月9.2%。另海關總署公布2022年11月貿易額較2021年同期年減9.5%,其中出口年減-8.7 %,進口額年減10.6%,這些經濟數據顯示二十大之後中國經濟下行壓力加大。

表2 2022年中國重要經濟數據

單位:年增率%

資料來源:中國國家統計局及中國各省市統計局資料。

(二) 產業面

在製造業與商業活動表現方面,受到各地疫情頻傳影響,PMI指數出現連續二個月跌落榮枯線之下,11月指標來到48.0%,為2022年以來次低水準,以企業規模來看,大、中、小企業PMI皆跌落榮枯線,分別達49.1%、48.1%及45.6%,顯示製造業經營活動動能失速。10月份非製造業活動指數來到46.7%,主要是受到疫情因素影響,服務業商務活動指數更降至45.1%,呈現連續三個月降速,服務業緊縮明顯放大。從行業別觀察,陸空運輸物流、住宿、餐飲、文化體育娛樂等行業商務活動指數皆低於38.0%,表示這些行業市場商務活動下降。

依產業別發展來看,2022年前三季第三級產業(服務業)受到動態清零政策影響,成長幅度最小,僅為2.3%,若就細項產業觀察,如表2所示,房地產業因房市低迷持續出現衰退,前三季年減4.4%,減幅最大,其次為住宿餐飲業因第二季疫情清零封控影響年減5.3%,致前三季該產業成長年減0.7%。在房地產市場方面,2022年以來隨著全國房地產開發景氣指數破百後,呈現逐月下滑,11月已降至94.42%,另一方面全國房地產開發企業到位資金保交樓措施,在定金及預收款、房企國內貸款年減幅略有縮小下,到位資金年增率由1-5月的-25.8%縮小至1-11月-25.7%,而11月份因利用外資及個人貸款等到位資金驟降,致1-11月減幅放大至26.6%及26.2%,此顯示房地產市場處於低迷。

表3 中國2022年GDP年增率-按產業別

單位:%

資料來源:中國國家統計局。

(三) 金融面

受到中國人民銀行(以下簡稱人行)維持寬鬆貨幣政策,致2022年以來M2年增率出現緩升現象,11月來到12.4%水準新高,M2年增率與M1年增率間差距約7.8%,顯示代表交易功能的M1成長力道不足,經濟擴張動能呈現萎縮。再依人行統計中國境內住戶存放款動向,2022年1-10月境內住戶新增貸款約人民幣3.4兆元,較2021年同期減少人民幣3.4兆元。其中短期貸款減少人民幣0.6兆元,較2021年同期減少約36.7%,又以消費貸款減幅93.7%最大,顯示消費金融需求疲軟,另反映房地產市場的境內住戶中長期貸款約人民幣2.4兆元,亦較2021年同期減少54.5%。在境內住戶存款方面,2022年1-10月新增定期及其他存款約達人民幣12.7兆元,較2021年同期增加逾5.4兆人民幣,再創歷史新高,顯示境內儲戶在消費信心仍嫌不足及預期未來不確定性增加的心理下,儲蓄意願提高。

人行2022年第三季城鎮儲戶問卷調查顯示,第三季居民收入感受指標為47.0%,高出第二季2.5個百分點,其中認為收入增加或不變的居民比重較第二季調查增加1.4及2.2個百分點,達到12.2%及69.7%水準,另有18.1%居民認為所得減少,較第二季減少3.6個百分點。第三季居民就業感受指數為35.4%,較第二季減少0.2個百分點,其中9.7%居民認為「形勢好,就業容易」、45.2%居民認為「一般」、45.2%居民認為「形勢嚴峻,就業難」或「看不準」,顯見居民對收入信心或就業預期在第三季僅略有轉佳,但幅度不大。

二十大後可能的經濟事件及其影響

(一)防疫大解封造成產銷失序

習近平在二十大會議表示堅持動態清零政策不動搖,然11月11日中國國衛健委公布優化防疫管制的20條措施,但地方疫情連續升溫下,實際執行依舊嚴格,24日新疆公寓大火因防疫封控造成10人罹難事件,引發上海、重慶等地抗爭運動,29日國務院表示封控管理要「快封快解,應解盡解」基調,以減輕疫情造成民眾生活失序、生活困難及焦慮情緒,12月7日公布新防疫十條,如表4,包括提高防疫科學性與精準性、強調跨省流動人員不查驗PCR陰性證明、健康碼和落地檢測、無症狀和輕症患者可居家隔離、推進復工復產復學和老年人疫苗接種等。12月26日再公告將COVID-19名稱從「新型冠狀病毒肺炎」更名為「新型冠狀病毒感染」,並從2023年1月8日起解除「甲類傳染病」預防、控制措施採取「乙類乙管」[註1]模式。即取消赴華人員入境後全員PCR檢測和集中隔離的規定。

中國防疫政策快速開放,似乎想要透過快速度過疫情高峰策略,隨著疫情迅速蔓延,中國各地逼近「感染高峰」,在2023年初大解封反而造成各國對中國旅客的邊境防疫管制,像日本岸田首相即在中國公布的隔日即做出2022年12月30日起,對從中國赴日及7天內去過中國的「所有人員」,將實施入境檢測,也會限制中國航班增加班次。韓國自12月16日起將中國列為「重點檢疫查驗國家」,加強入境篩查。在歐洲地區如義大利等也對中國入境旅客進行篩檢等。

然外資機構在二十大後,對中國防疫鬆綁後中國經濟發展的看法,瑞銀原本認為2023年第三季開放,現在則認為即便是中國在2023年3⽉召開兩會公布經濟成長率⽬標為5%左右,但仍預估僅能達到4.9%。而摩根⼠丹利指出中國加快開放速度,預計2023年3⽉經濟開始改善,會呈現V型復甦,GDP年增長率⾼於預期的5.4%。日本野村證券表示2022年中國GDP年增率預估為2.8%,但存在下⾏風險,因放寬嚴格防疫,因此估計2023年GDP年增率為4.8%。另外,⾼盛雖下修2022年第4季GDP預測,但仍看好中國2023年經濟表現,故年增率上調⾄5.2%。

不過,近來因確診人數,反而讓產銷脫序,依據TrendForce最新報告,鴻海該鄭州廠因稼動率仍無法突破7成,研判2022年iPhone 14系列出貨量約為7,810萬支,且因中國防疫鬆開放造成大缺工,加上農曆年等因素,2023年第一季iPhone全系列出貨量僅達4700萬支,年減22%。汽車業外商特斯拉上海廠及德國福斯長春廠都面臨染疫員工激增,人力短缺的窘境,前者讓有症狀員工自主選擇是否快篩,後者只能實行單班制。

(二) 房地產市場持續低迷

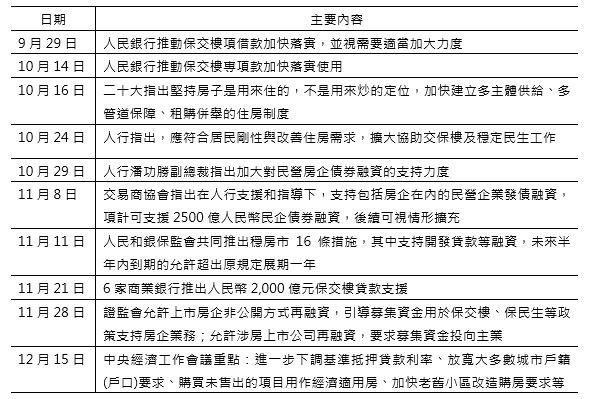

2020年中國房地產因「三道紅線」監管政策後,房企債務問題爆發,房地產景氣持續探底,2022年有鑑於房地產景氣仍陷入谷底,官方對房地產調控逐漸放鬆,包括降低房貸利率、降低首付比例、放寬購買門檻、發放購房補貼、提高公積金貸款額度等具體措施。然需求不振及疫情反復所產生的衝擊,使得長期依賴高負債、高槓桿、高周轉運作模式的房企因資金缺口出現停工或逾期交屋的爛尾樓現象。為避免引爆系統性風險,中國官方6月起透過政策性銀行專項借款方式,進行「保交樓」措施,以拯救房企爛尾樓風暴。另一方面,國有四大資產管理公司為挽救房爛尾樓也明顯加速對房企的紓困,尤其在官方政策支持下,各地實質性復工復產的項目逐步增加,AMC透過購買債權、「接管+代建」、與地方國企設立紓困基金等方式,提振市場信心,依澎湃新聞12月22日報導,四大日AMC公司數據,累計已化解65個風險項目,帶動復工復產規模逾人民幣1,500億元,此將期望在金融支持讓房地產景氣出現「軟著陸」。

依人行城鎮儲戶調查顯示,2022年第三季居民對未來3個月增加購房支出或有買房計畫的占比約17.1%,較2021年第四季減少0.8個百分點,顯示爛尾樓等房地產問題已經影響居民購買意願,調查中顯示傾向更多消費的居民明顯減少而儲蓄意願持續較強。另從房地產指標觀察,2022年1-10月房地產開發投資年減8.8%,較1-9月減少0.8個百分點;房地產新開工面積年減38.5%,較1-9月微幅縮小0.2個百分點,1-10月商品房銷售金額年減率較1-9月縮小0.2個百分點,其中住宅銷售金額年減28.2%,較1-9月縮小0.4個百分點。即使「保交樓」政策推出,從房地產投資,到新開工面積到商品房銷售金額等數據依舊衰退不振,市場仍呈現低迷。

由於二十大再度提出「堅持房子是用來住的,不是用來炒的定位,加快建立多主體供給、多管道保障、租購併舉的住房制」。為了支持實質住房需求,讓房地產市場保持平穩成長,10月24日人行等表示擴大協助交保樓及穩定民生工作。11月8日中國銀行間市場交易商協會表示為穩定房企及經濟,將繼續並支持包括房企業者在內的民營企業發行債券,人行預計提供人民幣2,500億元,支持民營企業債券融資,其他相關措施如表4。從十一長假前後為中國房市銷售的黃金周表現來看,受到疫情封控影響,銷售額仍為雙位數衰退,且11月初《彭博》報導截至2023年底中國房企至少有2,920億美元債務到期,這意味著繼2022年創違約紀錄後,2023年房企兌付壓力仍大,後續可能再度引爆停貸風波。

表4 二十大前後官方針對房地產市場的主要措施

資料來源:本文整理自報章雜誌。

(三)美中科技戰升級的影響持續

美中科技戰愈演愈烈。美國為阻絕中國製造2025計畫,所公布中國貿易「實體清單」中主要以科技領域陸資企業居多。尤其拜登總統除延續川普政府對中國懲罰性關稅外,更擴大禁止對中國「實體清單(Entity

List, EL)」範圍,也運用「軍事最終用戶清單(Military End User List, MEU)」及「未經核實清單(Unverified

List, UVL)」加強對陸企管制。

2022年以來,美中科技戰升級,除8月簽署《晶片與科學法案》,也推動與台灣、日本、韓國組合成「Chip 4」半導體聯盟,10月初公布更全面性的半導體出口管制,將科技戰推向另一個高峰,新的禁令不僅對中國在先進製程技術的來源進行斷流,也藉由禁止美國公民協助中國研發先進晶片阻絕人才流動,此外更運用掌握對各供應國豁免權的權力施壓盟友,加速進行聯盟,全面性對中國半導體產業進行封鎖,這對中國半導體業者原本仰賴美國為主的關鍵技術、設備、材料等因卡脖子程度加劇。12

月 15 日美國商務部又將中國晶片廠一長江存儲 (YMTC) 和其他 35 家陸資企業列入EL,有效地切斷中國獲得美國微晶片技術的機會。

依據IMF 2021年研究指出中美科技戰導致技術分散、斷流,使得全球GDP損失約5%,遠高於中美貿易戰的0.4%。由於科技實力攸關國力的強弱,科技競賽沒有退縮的空間,只會不斷加碼。美方未來可能將科技領域的制裁範圍擴及AI、超級電腦等應用方面或更廣,若中國推出相對的扶植政策不如預期,恐將使高科技業陷入極度的困境,更嚴重將出現科技倒退的局面。

(四)氣候變遷造成的不確定因素

中國近來南旱北澇的現象頻傳,包括四川、浙江、江蘇等地都出現過電力供應吃緊窘境,尤其2022年7月長江流域降雨量銳減四成,造成四川、重慶、江西等地傳出河流斷流,除影響水電供應外,也導致區域航運和物流延誤,影響工業生產和貿易活動。像四川8月15日宣布限電6天、重慶市更延長至11天(8月25日),這對中國西部重要製造業中心的四川和重慶而言,包括電子(如半導體)、航空、汽車和醫藥等重點產業都受到影響,尤其四川電力供應約8成以上靠水力發電,原本有餘電可供應華北、華中及華南等地區,而今限電自救,自然影響中國全區的供電平衡。雖然目前限電危機已解除,但在氣候變遷下,這樣的情況仍可能不定期發生,增加工業生產的不確定性,可能為2023年中國經濟表現增添更多的變因。

結論

從二十大提出中國未來五年經濟政策及中央經濟工作會議重點來看,仍延續「十四五規劃」,以擴大內需的國內國際雙循環政策內容為主,並沒有重大變革,就是期望市場對政府主要政策可預期下,透過民眾消費信心恢復及政策引導,讓市場較能有充份準備,透過擴大內需消費政策,提振經濟並降低外在衝擊的風險。尤其中國12月7日突然防疫大解封,25日宣布不再公布確診數據,26日更宣布自2023年1月8日起管制措施降為乙類乙管模式,官方想要透過快速達到疫情高原期後,讓經濟復甦進程縮短,這也使得國際預測機構一致認為中國2023年經濟表現將優於2022年。然近期中國確診爆增,反而使得經濟活動停滯,依數據機構世界經濟(World Economics)12月19日公布調查顯示,隨著疫情確診激增,中國商業信心指數已從11月的51.8跌至12月的48.1,創下2013年1月數據紀錄以來的最低點,顯示二十大後中國經濟前景仍籠罩在悲觀氛圍中。因此,對面二十大後中國經商環境的變化,本文對企業建議:

一、大解封後企業運營效能提高,將有助於疫情平緩期未來營收表現

台商面對中國3年疫情封控,不少次出現斷鏈危機,然這次毫無預警的大解封,工人確診遽增席捲中國各地,商店與餐廳等服務業更加慘澹經營著,連11月剛解禁有接到新訂單製造業也不能倖免,像韓國公布12月1-20日對中國出口大減近27%來看,主要是半導體需求轉弱,顯示出中國經營環境惡化,加上即將面對春運返鄉潮,春節過後因疫情未停歇,恐加劇缺工、缺料等問題。因此,廠商若能在這段陣痛期控制疫情在廠區蔓延速度,像是AB分流或單排班或採取閉環生產等,排除生產的干擾因素,並做好庫存管理及強化營運效能,隨著疫情平緩階段到來,中國經濟活絡帶動生產情況迅速恢復到疫情前水準,將有助於疫情平緩階段時提高台商運營表現的機會。

二、美中科技戰持續,台商應以時間換取空間取得布局利基的優勢

美國啟動升息循環、縮表以抑制通膨壓力,造成美國下修2023年經濟成長表現,但美國供應鏈去中化、科技戰帶來技術分流,顯示美國對中國科技制約行為仍不會收手,全球市場研究機構 TrendForce 指出美國商務部於 12 月 15 日將長江存儲(YMTC)列入EL,未來所有進口、轉口或買賣美國商品前,皆須獲美國商務部許可,大幅限制其成長,甚至會導致長江存儲2024年淡出3D NAND市場。未來美國可能在人工智慧、超級電腦、資料中心、伺服器、智慧汽車、航太航空、量子電腦等關鍵核心技術領域加以限縮,甚至藉由Chip 4聯盟圍堵中國半導體產業發展。因此,廠商除關注未來美中科技戰發展脈動,台廠更應以時間換取空間,善用我國科技優勢,著眼於與歐、美、日等國建立安全、可信賴的供應鏈關係,以多元布局為主的新發展趨勢,提升台灣產業供應鏈韌性,更能深化我國在全球化的經貿戰略地位。

三、台商留意中國擴大內需的商機

中國官方再次強調要擴大內需,希望透過消費升級、擴大投資及進口等政策,讓中國經濟結構由外銷出口導向轉變為內需拉動。從近年來中國官方除持續投資基礎建設外,透過提高最低工資、減費降稅、科技興國及重醫療養老等公共服務扶持,提升民眾消費能力,同時運用互聯網普及鼓勵網路購物等新型業態及便利性,不難看出是要提高內需市場消費動能。因此,現階段也拓展中國內需市場的契機,雖然對台商而言,進入中國內需市場是一項挑戰,但在去全球化、去中國化後,已限縮台商在中國的產能,著眼於中國市場,廠商勢必所調整,尤其留意中國政府一改過去出口招商引資策略,轉而讓台商能共享中國內需市場機會,對台商市場准入政策,讓台灣優質包括環保節能、智慧製造等新興產業進入中國服務業市場的機會。

附註:

- 包括在行前48小時內進行核酸檢測,陰性者即可前往中國大陸地區,入境後也不需要進行核酸檢測與集中隔離。