央行貨幣政策轉向對產業的影響初探

2023年03月 | 本篇文章PDF檔、簡報PDF檔摘要

美歐等國家通貨廣泛應用在全球貿易與金融交易往來,使得他們貨幣政策的影響力能遍及全球,且隨著金融自由化腳步,透過資本自由移動讓各國金融呈現高度連動、同步變動,形成全球金融循環的現象,包括其他國家央行會跟隨美國貨幣政策進行同向調整,緊縮政策透過資產價格及資本流通等傳遞管道影響其他經濟體,全球資金流、資產價格等呈現且同向變動。2022年以來美歐貨幣政轉向緊縮除引導金融循環變動外,企業因融資成本增加,可能降低投資和經營活動,導致競爭力衰退;在產業方面,汰弱擇強的結構調整可增加產業韌性,但對新創、新興產業等高風險產業因籌資不易影響其發展等。因此,本文對企業面臨貨幣政策轉向時的營運策略建議:(1)企業應重新評估資金需求並優化資金運用週期,提升財務管理能力;(2)金融業者應調整信貸或投資組合,並擴大避險策略,提高風險控制能力;(3)高槓桿財務企業應強化風控管理,透過營運策略調整,提升自身的抵抗風險的能力和靈活度。

前言

全球自1990年起掀起金融自由化浪潮,透過資本自由移動讓各國金融呈現高度連動、同步變動,形成全球金融循環的現象。依Rey(2013、2015)研究分析顯示驅動全球金融循環的主要決定因素是美歐等位居國際貨幣體系核心國家的貨幣政策,他們貨幣政策會影響國際資本移動、跨國銀行的槓桿操作及信用成長等管道,甚至傳遞至全球其他國家,無論國家的匯率制度為何,若與國際連動性高皆會受到影響。主要是核心國家的通貨廣泛應用在全球貿易與金融交易往來,作為計價單位使用,使得他們貨幣政策的影響力能遍及全球。以美國為例,全球逾六成交易係以美元計價,有逾三分之一產出是以由使用美元的經濟體所生產,且有更高比率之全球金融資產是以美元作為計價幣別。

從過去全球主要央行的運作模式來看,1999年日本央行實施零利率政策以來,迄今仍維持寬鬆的貨幣政策,2000年美國科技股的泡沫化引發經濟衰退,美國聯準會(fed)連續降息7次,聯邦資金利率降至1%水準,才讓美國經濟回穩,成長率由2001年1%升至2004年的3.9%,2004-2006年期間為防止景氣過熱,聯準會每次推升1碼計17次,升息至5.25%水準,經濟成長才降至2007年2%,2008年雷曼兄弟破產引發金融危機,Fed降息外,並啟動數次的量化寬鬆(QE)[註1]政策,以維穩金融市場。

同時間歐洲經濟也受到金融海嘯影響,經濟成長出現下滑,隔(2009)年惠譽國際將希臘主權債券降至BBB+後,包括愛爾蘭、義大利、西班牙和葡萄牙等接連發生債券危機,歐洲央行亦採取連續降息3次,再融資利率由2.5%降至1%,使得歐元經濟快速由2009年-4.5%回至2010年2.1%,2011年上半年歐洲央行雖調升2碼利率,但6月希臘債務危機再起,8月全球股災及11月義大利債務高達2兆歐元的破產邊緣,歐洲央行不僅連續實施2次3年期的長期再融資操作(LTRO)及降息等措施,2014年更採取負利率政策來拯救歐洲經濟。

從前所述各國的經濟金融情勢各不相同,同一時間各國所處的金融循環階段理有所差異,但金融循環的某些階段,在不同國家間,卻經常存在同步的現象。同樣地,2022年俄烏戰爭引爆全球國際能源、農工原料價格飆漲,各國面對輸入型通貨膨脹壓力,物價年增率曾飆到40年來新高,美國聯準會貨幣政策轉向自3月啟動升息循環,而歐洲央行也在7月採升息的緊縮貨幣政策,受到全球兩大經濟體貨幣政策轉向,未來金融循環為何?其對產業、經濟可能的影響,以及企業將如何因應全球金融循環動盪衝擊?將是本文探討的重點。

貨幣政策轉向時金融循環的傳導過程

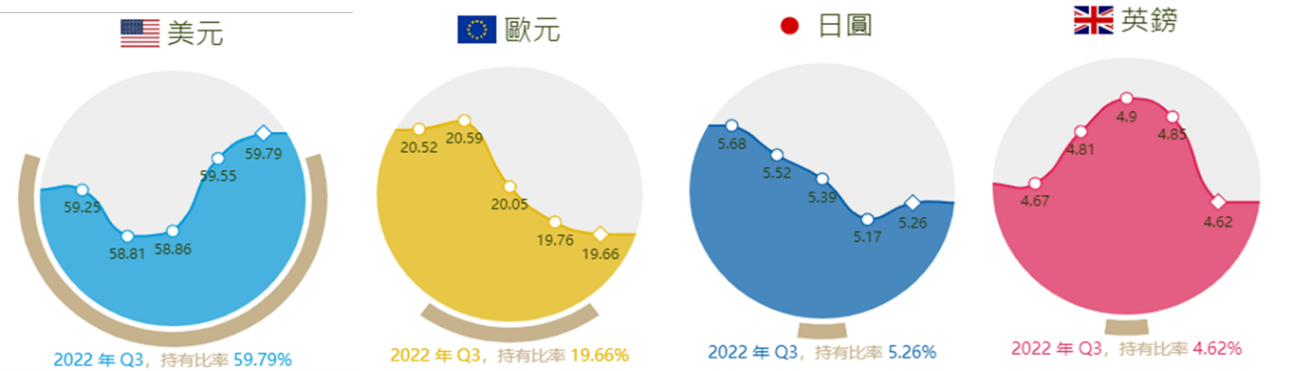

從國際清算銀行(BIS)2022年10月公布全球貨幣交易比重來看,目前全球外匯交易主要以美元、歐元、日圓、英鎊等幣別為主,其中美國占比為88%,此比重在過去10年沒多大變化,其次分別為歐元(占比31%)、日圓(17%)、英鎊(13%)。而國際貨幣基金(IMF)2022年第3季資料顯示,如圖1,以美元資產占全球官方外匯存底比重約6成,其次為歐元(占19.7%)、日圓(5.3%)、英鎊(4.6%)。在全球支付系統方面,以歐洲主導的環球銀行金融電信協會(SWIFT) 2023年2月美元交易使用量比重由1月的40.12%升至41.1%,仍居第一,歐元使用量由1月的37.88%降至36.43%,英鎊則由1月的6.57%升至6.58%,日圓比重由1月3.15%降至2月2.98%,以紐約清算所銀行同業支付系統(CHIPS)來看主要係以跨境美元支付清算體系為核心,負責全球逾95%的美元跨境支付。顯示美元在國際交易市場不僅扮演全球標準的角色,也為全球商業提供共同的參考框架,這也成美國貨幣政策本身就是全球因素,會加深風險性資產價格與全球資本流動的影響力量,進而導致全球金融循環的產生。

圖1 全球外匯存底的主要幣別比重

資料來源:IMF。

依據Rey(2013)等研究實證顯示,由於美元廣泛用在全球貿易及金融交易上,透過美元資金在新興市場移動、境外美元作為信貸工具等數量管道,讓美國等主要國家行的貨幣政策主導全球金融循環;而BIS(2014)的研究報告指出,主要國家央行的貨幣政策除經由數量管道影響全球金融循環外,亦可透過利率及匯率等價格管道,驅動金融循環進而影響全球其他地區,其主要途徑包括新興經濟體會跟隨主要國家制定政策利率,且設定的利率會較應有的利率水準為低,主要是希望避免資本流入與匯價升值,如此一來,各經濟體間的長短期利率產生同步變動的傾向;另外主要國家央行採取新興經濟體當地幣別債券等非傳統性政策,降低其債市殖利率,新興經濟體債市殖利率亦有相似的調整方向,以維持其債市穩定;其三是主要國家央行採取比對手國更為寬鬆的貨幣政策,導致新興濟體匯價走升,尤其在利率接近流動性陷阱時,匯率會成為貨幣政策的主要傳遞管道,透過匯率波動放大主要國家貨幣外溢效應[註2],讓新興經濟體受到同步影響。

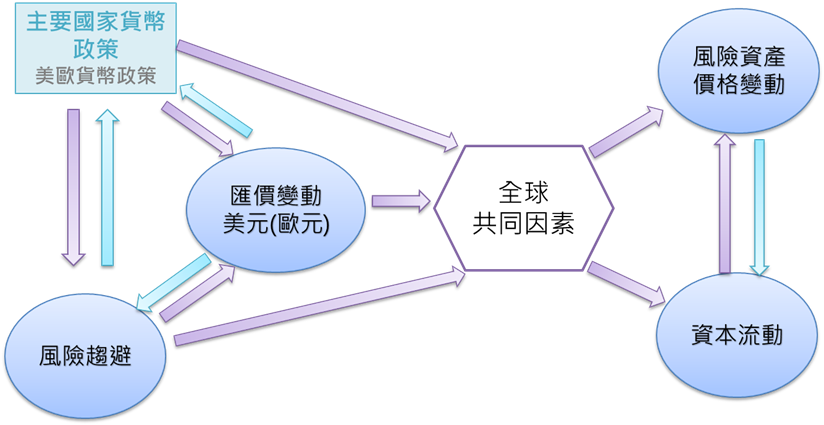

圖2 貨幣政策改變下的金融循環過程

資料來源:中央銀行(2022),《美國貨幣寬鬆或緊縮情與全球金融循環之關係》,2022。

由主要國家貨幣政策所主導的金融循環過程如圖2所示,當主要國家央行透過公開市場操作,對利率、貨幣供給等進行調節,影響其商業銀行的貸款利率、存款利率等,進而對企業和家庭的消費、投資和儲蓄行為產生改變,包括金融市場中各種資金、風險資產等要素流動和交易價格變化等,或整個經濟體系的運行。以近期採取升息的貨幣緊縮政策為例,就全球風險趨避不僅融資、信貸成本增加,隨著利差的擴大,國際資金流入美國也加大企業和政府等機構籌資的股票及債券市場動盪,進而影響經濟活動。另美元作為中介貿易、金融交易工具,隨著美元指數(美元升值)走揚,加大風險資產價格大幅波動,尤其許多跨國投資資金從新興經濟體撤離而轉向美國等高利息國家,全球資本流向將依投資者風險趨避程度而定。另從產業角度來看,匯率波動也影響進出口貿易,美元升值雖有利進口,抑制企業進口成本增加,但出口萎縮將導致貿易順差的減少,反而不利企業營運及產業的發展,進而影響經濟成長。

金融循環的意涵

BIS指出從過去實證研究顯示主要國家貨幣政策引導下的全球金融循環,即使各經濟體金融情勢不同,同時間所處的金融循環階段亦會不同,但金融循環的某些階段中受到全球化影響,仍會在不同國家、經濟體間存在同步效應,包括:

(一)其他國家央行跟隨美國貨幣政策,產生相同調整方向:以此次美國為抑制高通膨進而採取升息縮表的貨幣政策為例,原本沒有通膨壓力的國家發現,該國利率水準明顯低於美國,可能導致匯價過度貶值,造成國際資金流出,因而會採取與美國相當的利率,或藉由干預外匯市場,賣出持有的美國債券資產,讓美國債券價格下跌,進而提高長期公債利率,進而產生不同國家貨幣政策有同步變化的趨勢

(二)各經濟體GDP成長率在金融循環期間存在相關性:依Einarsson et al.(2016)的實證研究發現,金融循環在需求崩跌、金融危機等階段時期GDP及內需的平均成長率在金融循環擴張階段為緊縮階段的3倍,而景氣衰退發生在金融循環緊階段時,其衰退時間會較未發生金融衰退時更為持久。即因生產活動產生對金融信用需求會透過貿與直接投資連結,與實質經濟成長產生關聯,因此金融循環與實體經濟間有著密切關係。

(三)透過資本移動管道,將他國金融情勢傳遞至境內:主要係投資人在全球找尋低融資成本時,若國外融資成本較低,會直接跨境借款或透過跨國銀行的國內分行或子行,申辦外幣借款,從跨境融資業務突破國際限制,將國外融資情傳遞到國內而產生同步效應。像2022年第2季以來美國緊縮貨幣政策加上全球風險趨避程度增加,造成美元升值,使得跨國資金大幅撤離新興經濟體,而國際銀行體系在金融循環處於動盪緊縮階段,會積極進行去槓桿化(降低授信或償還債務)來降低負債管理,進而國際資金大幅緊縮。

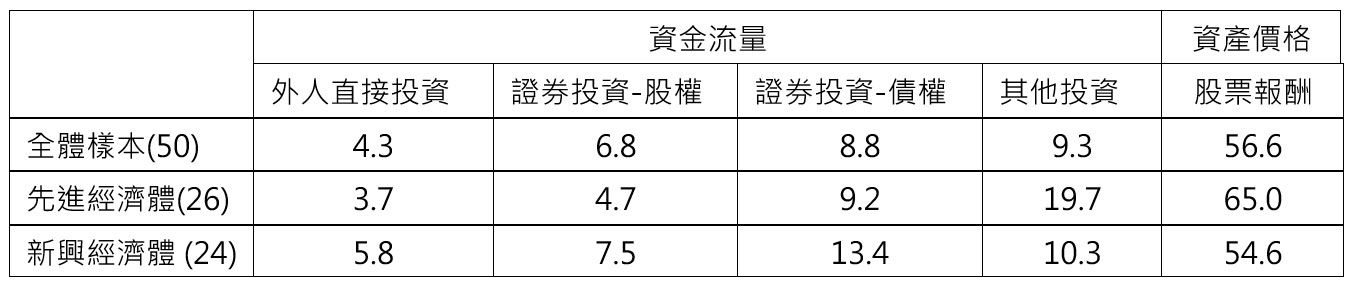

(四)全球資金流、資產價格等呈現且同向變動:央行(2022)依Habib Venditti(2018)實證方法發1990-2021年間全球50個經濟體在跨國資產價格或資本流量間有同向變化,其中樣本期間全球各國風險性資產價格相關係約在55%-65%間,表各國金融資產價格同步性明顯高於資本流量同步性,另在資本流量方面,先進經濟體間的其他投資項(如銀行放款、貿易信用等)相關係數最高(19.7%),顯示國際銀行體系在承平時期,各國常有同步擴張信用之現象,反之在經濟動盪時期,它們會有同步緊縮銀根(即去槓桿化)現象;而新興經濟體在債權相關證券投資項(如政府及民間發行債券),其金融體系亦呈現出承平時期擴張信用(提高槓桿)及動盪時期緊縮銀根(去槓桿化)的類似情形。因此,不同市場、相似種類風險的價格,通常會朝同方向移動,且全球風險溢酬(global risk premium),也會反映在全球不同資產價格上。

表1 1990-2021年期間跨經濟體資本量及資產價格之平均兩兩相關係數

單:%

註:資產價格以股票指數表示

資料來源:中央銀行(2022),《美國貨寬鬆或緊縮情勢與全球金融循環之關係》。

對貨幣政策轉向緊縮產生的影響

對企業及產業方面

貨幣政策轉向除引導金融循環變動外,亦可能對產業、企業等產生影響。對企業影響方面,受到貨幣政策轉向緊縮,央行提高基準利率,使得商業銀行等金融機構的貸款利率上升,企業因支付更高利息,就可能調整融資結構,如從短長期融資結構調整,或從銀行融資轉向其他融資方式(如發行公司債或股票等),此將造成股債市波動加大,再者,銀行業面對金融風險增加,對信貸業務將趨謹慎保守,因此更嚴格地審批貸款,企業不止融資成本增加,同時融資困難度也大幅提高。此外,就出口產業而言,貨幣政策轉向緊縮,可能導致本國貨幣升值,雖然進口原料成本下降但對出口產生負面衝擊,進而降低出口產業的競爭力。

在產業方面,貨幣政策轉向緊縮可能會加劇產業競爭,因為央行升息,讓企業借貸資金時,需支付更高的利息費用,導致融資成本上升,此可能降低企業的投資和經營活動,對部分資源較少或高度依賴融資的企業來說,因資金成本增加,可能減少投資,進而影響其競爭力,造成企業退出市場等情形,另可能使得產業結構發生變動,尤其是需要資金支持發展的新興產業,因投資者避險程度提高,影響產業的轉型方向和發展。對不同產業的競爭力亦會產生不同的影響,像製造業因產品生產投入,需要投入大量資金、技術創新,企業比較偏向長期融資需求,升息等貨幣政策緊縮會讓業者原料的購料及設備投入等生產成本增加,再加上升息後經濟下行致市場需求減少,可能會降低營運活動並直接影響產業供應鏈。就服務業來看,主要提供勞務服務,產業較偏向短期資金及融資需求,政策轉向不僅讓企業資金成本增加,隨消費者支出減少,衝擊營收成長,不過,因融資規模遠低於製造業,其衝擊相對較小。從另一個面向來看,緊縮政策也加快產業轉型的腳步,尤其在企業資金減少的情況下,企業在面對激烈競爭,要更重視技術創新和效率提升,一來可提升企業競爭力,從而加快產業升級、轉型的速度。

對全球及台灣的影響

從全球目前基準利率水準如圖3所示,全球金融循環正處於貨幣政策緊縮階段,美國為抑制通膨,自2022年3月啟動升息循環貨幣政策,迄今(2023年3月)已升息9次,調升聯邦準備率19碼,利率水準來到4.75%-5%,而歐洲央行自同年7月啟動升息,截至目前已升息6次計14碼,主要再融資利率已來到3%水準,而台灣央行也自2022年3月啟動緊縮貨幣政策,升息5次計2碼,重貼現率、擔保放款融資和短期融通利率來到1.825%、2.25%、4.125%,相較於歐美國家貨幣政策,台灣金融循環的波動幅度較為溫和。

圖3 全球各經濟體基準利率水準

資料來源:財經M平方,2023年3月。

依台灣證券交易所統計2022年台灣上市櫃企業營收達43.1兆元,年增5.2%,創下歷史新高,2022年前3季稅前淨利約3.92兆元,年增15%,其中第3季稅前淨利則出現衰退2.8%,然從第4季上市櫃企業營收額為10.7兆元年減7.4%來看,2022年全年獲利表現可能因下半年全球金融循環加大,表現不如2021年。在利息升高融資成本大增,俄烏戰爭持續及全球股市在投資人避險增加轉趨保守下,股債市出現大幅震盪,尤其2022年台股下跌22.4%,較美國

(道瓊工業指數-8.78%)、德國(法蘭克福指數-12.4%)為高,但台灣升息幅度遠低於歐美國家,依安永聯合會計師事務所發布《安永大中華區首次公開募股(IPO)市場調查報告》,顯示2022年台灣仍有45家上市櫃公司進行IPO,家數為近4年新高,籌資金額則創6年來新高,約新台幣357.26億元,相較於全球IPO家數及籌資金額皆衰退情形,台灣企業營收相對穩健,對籌資需求相對增加。

然2023年以來,受到美歐升息的金融循環持續,已造成全球金融市場波動加劇。在美國不僅主要大型銀行信用違約交換(Credit Default Swap,

CDS)大幅上揚及其股價下挫,國際信評機構也調降美國銀行體系展望及下調部分地區性銀行評等展望,繼2022年全球最大虛擬貨幣交易所之一FTX破產後,3月份迎來Silvergate及Signature兩大虛擬資產銀行相繼倒閉,部分虛擬資產價格已出現大幅震盪,加上全美第16大、以扶持新創業聞名的矽谷銀行(Silicon

Valley Bank, SVB)因升息造成債券投資大幅減損等問題及資產負債表期限錯配,3月10日因倒閉被美國聯邦存款保險公司(FDIC)接管,在歐洲,瑞士信貸因內控、業務流失及虧損問題而爆發財務危機等事件,雖然目前SVB已由第一公民銀行收購解除危機,然隨美國監理機關加強對銀行監理,恐使金融情勢更加緊縮,包括新創公司、個人及企業不僅將面對高融資成本,以及地區性銀行緊縮銀根下籌資困難的問題,且美國人民對銀行體系信心不足問題更提高系統性風險。而瑞士信貸已被瑞士銀行收購,但瑞銀附帶將其他第一類資本(Additional

Tier 1, AT1)債券全額註銷減損,恐衝擊應急可轉換債券(Contingent Convertible Bonds, CoCo Bonds)[註3]市場,

在台灣,金融市場雖相對穩定,然2022年12月以捷安特(GIANT)聞名全球的自行車龍頭巨大機械,表示受到歐美升息造成經濟下跌,加上疫情解封需求減少,無論經銷商端或批發商境,乃至於租車廠皆出現高庫存、低流動情形,因而企業資金流不足問題浮現,要求供應商票期展延45天等情事,此事件除了突顯庫存過高外,資金不足也顯示出金融機構升息後緊縮銀根,加上金融業的資本適足率(RBC)要求下,比較偏向長期融資,致企業取得短期信貸困難度增加,此也反應出目前高槓桿操作企業面對資短缺的窘境。

另一方面,升息造成壽險業投資的債券出現評價減損,截至2022年底約新台幣近3.9兆元,2023年前2月因台美利差擴大,壽險業避險工具因新台幣升值出現外匯成本,約773億元,創近6年新高,由於可實現資本利得減少,影響壽險業淨利表現,加上金管會於2022年上半年將壽險業利率風險加壓,由利差損計算由0.6倍拉高至0.8倍,且接軌保險業資本標準(ICS)新制差異逾五倍者,再碼0.5倍,造成2022年上半年有一業者RBC因不到200%而須提財務改善計畫,而2023年上半年依金管會原規劃利率風險至少要從0.8倍加壓到0.9倍,接軌差異五倍者,要從再加碼0.5倍增至再加碼0.6倍,依過去經驗債券評價減損要算入RBC的利率風險,平均至少再掉逾30個百分點,依目前台灣六大人壽業者,僅國泰及富邦人壽RBC逾300%,若提高再加碼利率風險,不僅業者要面對增資壓力,且許多投資額度也因RBC而受到限制[註4]。

結論

世界銀行報告曾指出產業升級主要反映在廠商生產力的提高,藉由競爭力提升而擴大產品市占率,若一國貨幣的升值幅度如遠超過產業生產力提升,廠商不僅產品市占率下降也損及營收表現,廠商面對獲利空間減少甚至出現虧損時,才可能被迫減少投資、研發或將產能外移等,因而認為匯率短期高低變化並無法促成一國產業競爭力、轉型或升級。不過,利率高低直接影響企業的融資成本,高利率會影響企業的投資和擴張計畫,尤其高度依賴融資的企業,因無法承受成本增加壓力而出現資金緊張、倒閉等情形。而當前全球經濟因俄烏戰爭,供給面仍存在不確定風險,美國等主要經濟體為抑制高通膨仍採取緊縮性貨幣政策,如此一來,緊縮效果透過全球金融循環再向全球經濟帶來壓力。從美歐及台灣受到的影響來看,本文對企業在貨幣政策轉向的營運建議:

一、企業應重新評估資金需求並優化資金運用週期,提升財務管理能力

台灣金融市場長期提供低成本資金,因而出現許多依賴低資金成本生存的邊際企業,或高槓桿財務操作的企業,然隨著國內貨幣政策隨歐美轉向緊縮時,因融資成本增加,部分業者出現逾期放款與呆帳的問題勢所難免,因此企業應從內部管理著手,如透過營運需求重新評估資金需求,並適當地調整資金來源,如發捠或現金增資股票,以減少不必要的資金支出。此外,優化財務管理,特別在資金流動性方面、提高資金利用效率及優化資金運用週期等方式,以降低對高成本長期融資的需求。另為提高企業營運效率與風險控制能力,宜審慎評估投資計畫本益比、風險管控或投資組合等,以降低營運風險。

二、金融業應調整信貸或投資組合,並擴大避險策略,提高風險控制能力

金融業屬於特定產業依規定都會有RBC的要求,利率升高時,因風險加權資產價值下降造成成本增加,進而影響資本適足率。因此,升息後銀行會調升貸款利率以增加營收,或調整信貸或投資組合,減少風險加權資產比重,以控制風險,從而提高銀行RBC。而壽險業因美國升息造成利差損,投資海外債券出現大量評價損失,加上今年金管會再加壓利率風險計算,部分業者可能出現財務可能無法滿足RBC規範,雖然業者可透過增資來增加核心資本,透過擴大避險策略、調整投資組合等方式降低對財務的影響,提高企業財務管理效率與風險控制能力。同時也需要密切關注國內外經濟環境的變化,及時調整策略,以因應市場變化帶來的風險與機遇。

三、高槓桿財務企業應強化風控管理,透過營運策略調整,提升自身的抵抗風險的能力和靈活度

企業採行負債管理的高槓桿操作,遇到銀行升息,首當其衝是借貸成本提高。建議企業應再強化風險控制系統、制定升息等影響企業營運風險增加下,企業風險管理政策等模式,以及早發現和解決可能產生的風險。此外,如優化供應鏈管理、控制庫存及加快應收帳款回收等強化現金流管理的營運策略調整,或提高資產流動性、優化資金運作及多元資金籌措管道等財務管理能力提升,不僅可降低金融市場對企業經營的不利影響,企業也可不斷提升自身的抵抗風險的能力和靈活度。

附註:

- 量化寬鬆購買的資產範圍較廣,包括公債、MBS、ABS等等。

- 指美國等主要國家的貨幣政策,透過影響芝加哥期貨交易所波動率指數(VIX)、資本移動、匯率、利率、跨國銀行槓桿操作、全球資產價格等,將其執行貨幣政策的效果外溢至其他國家。

- 若銀行發生危機,造成資本減損導致資本適足率下降,且低於某一特定水準(如8%)時,銀行可透過發行的CoCo債轉換為普通股,以增加銀行的第一類普通股權益資本,提高其吸收損失能力,或將CoCo 債本金全部/部分減計或註銷,以降低銀行負債規模,來提升償付能力。

- 彭禎仱(2023/3/29),《利差損壓力鍋壽險財報急》,工商時報。