東南亞電商發展與消費者支付行為初探

2023年06月 | 本篇文章PDF檔、簡報PDF檔摘要

依據eMarket公布2023年全球電商規模成長TOP10國榜單中,東南亞有5國上榜,加上Bain諮詢機構預測2025年東南亞電商市場規模將達到 2,340 億美元,2022-2025年複合年成長率仍有18%水準,顯示東南亞電商市場具備發展潛力。除了區域內人口紅利及中產階級興起帶動消費需求外,社交媒體平台使用增加、數位支付成長、物聯網普及率提升,皆有助於東南亞電商市場快速擴大。從各國消費者在電商的支付行為觀察,新加坡及馬來西亞因9成擁有金融帳戶,故使用Debit/信用卡比重最高,泰國消費者則慣用網路轉帳方式,越南為東南亞國家採用貨到付款比重最高者。由於東南亞為近年來台商重點投資地區之一,包括科技業在泰國、越南等地,以及傳統產業對印尼、菲律賓、越南等地投資,且該區域已實施《區域全面經濟夥伴關係協定(RCEP)》,隨著區域貿易深化帶動經濟發展,因此,如何讓台商從東南亞電商發展過程中獲得商機:(1)從生根到深耕東南亞市場,以電商作為營運跳板;(2)善用社交媒體平台,打造品牌特色;(3)金融業應善用當地數位支付能量來擴展營運觸角。

前言

依據eMarketer公布《2023年全球零售電商預測》報告,2015-2020年期間全球電商銷售成長速度遠超過全球零售成長,兩者間差距維持在約15-20個百分點,尤其是2020、2021年COVID-19疫情引發全球電子商務爆發性成長,年增率分別為26.7%、16.8%,2022年隨著多數國家採行與病毒共存政策後,防疫封控管制的鬆綁,消費者回歸線下實體店購物,部分電商市場的銷售表現不如線下實體,使得全球電子商務銷售僅成長7.1%,這也造成電商與全球零售市場成長率差距縮小至0.2個百分點。展望未來電商發展,2023年在中國解除封控管制以及歐美通膨壓力趨緩,電子商務銷售額預估可達6兆美元,年增率約8.9%,2025年銷售額規模才可能突破7兆美元。

同時,報告亦指出2023-2026年全球電商銷售額成長率仍會高於全球零售表現,但兩者差距不會再擴大,僅維持約5-6個百分點距離,表示電商銷售占全球總零售市場比重,因實體零售恢復成長及高比較基期影響下,占比由2023年20.2%呈現緩步增加至2026年23.3%。因此,eMarketer預估未來電商發展不會出現2021-2022年部分地區銷售年增率可達到30%至50%的噴發性榮景,但以地區觀察,

2023年仍有部分地區電商銷售額維持雙位數成長,依序為東南亞 (年增率18.6%)、中東及非洲(16.0%)、拉丁美洲(12.7%)、中歐及東歐(00.3%)、北美洲(10.2%)等,其中又以東南亞為連續3年電商市場成長幅度維持最高地區之一。再以國家別觀察,菲律賓、印尼、馬來西亞、泰國及越南等東南亞5國就包辦全球前十大電商成長快速國家,顯示東南亞電商發展速度銳不可擋。

另Google、淡馬錫(Temasek)與貝恩公司(Bain & Company)公布《2022年東南亞數位經濟報告(e-Conomy

SEA 2022)》指出2022年東南亞的數位經濟商品交易總額(Gross Merchandise Value, GMV)達2,000億美元,其中電子商務交易總額約1,310億美元,為所有數位產業中之最。就電子商務發展趨勢,從最先的歐美開始,發展至中國、韓國、日本等亞太地區,比起這些較成熟的電商市場,東南亞電商產業正處於成長階段,在市場飽和度相對較低情況下,商家也比較容易獲取商機,加上東南亞為我國新南向政策發展重點地區,現階段正是台商切入他們電商市場的黃金期,因此,本文將東南亞電商市場及消費者支付行為分析,從而提供相關切入市場的建議。

東南亞電商市場概況

東南亞各國經濟發展存在懸殊差異,像國土面積最廣、人口最多的印尼,其GDP規模為新加坡的3倍,但人均 GDP則不到新加坡1/20,但2015年以來區域內主要發展中國家經濟快速發展,GDP成長率優於全球經濟平均水準,隨著經濟規模和人均GDP增加,中產階層也逐步擴大,消費水準勢必也隨之提升。據eMarketer預測,2023年電子零售銷售額成長前十個國家依序為菲律賓(24.1%)、印度(22.3%)、印尼(20.0%)、馬來西亞(18%)、泰國(16.0%)、墨西哥(14.2%)、阿根廷(14.0%)、越南(12.5%)、韓國(10.6%)和美國(10.5%),其中菲律賓、印尼、馬來西亞、泰國及越南是連續第2年列入前十大全球電商規模增速最高的國家,且成長率仍保持雙位數成長,不難看出這5個國的電商發展潛力十分強大,且成長幅度遠超過其他任何地區。其主要特色包括:

一、人口紅利優勢,中產階級帶動電商市場發展

截至2022年東南亞人口數已逾6.8億人,約占全球總人口的8.5%,其中印尼及菲律賓人口破億,約2.8 億人(占3.5%)及1.2億人(1.5%),其次為越南(0.99億人,1.2%)、泰國(7,175萬人,0.9%)及馬來西亞(3,413萬人)。2022年菲律賓與馬來西亞人口年增率為1.6%、1.1%高於全球人口平均成長0.8%。

從年齡結構觀察,東南亞44歲及以下人口占總人口逾7成,年齡中位數在 25-34歲範圍,其中印尼、菲律賓及馬來西亞相對年輕,30歲以下,而泰國和新加坡平均年齡相對高,在40-45歲間,其中人口占比較的印尼和菲律賓年齡中位數分別為

29.8歲、24.9歲,較全球、中國年齡中位數30.4歲、38.8歲看來,東南亞人口結構較年輕化,使用數位工具的線上購物更易被年輕人接納,更有利於電商市場發展。

再從S&P Gobal公布的人均GDP觀察如表1所示,東南亞國家中僅新加坡高於全球人均GDP(12,669.1美元),其餘菲律賓、印尼等主要5國則低全球平均,在2018-2022年期間全球人均GDP複合成長率為2.8%,東南亞僅越南、印尼及新加坡成長較為快速,預估2023-2030年全球複合成長率5.0%,東南亞除新加坡外,菲律賓、印尼、越南等5國的人均GDP增加速度將高於全球表現。此外全球GDP年複合成長率,將由2018-2022年的3.7%上升至2023-2030年的5.9%,其中東南亞除新加坡複合成長率由5.5%縮小至5.3%外、泰國由負成長轉為成長5%,其餘4國GDP複合成長率高於全球平均水準,且擴張程度將加速。GDP,隨著東南亞經濟不斷成長和人均GDP提高,中產階層也逐步擴大,消費水準勢必也會隨之提升。

表1 東南亞人均GDP及GDP表現

單位:美元、兆美元、%

資料來源:S&P Global 2023。

二、東南亞電商滲透率低、成長快速,市場具發展潛力

依據DATAREPORTAL公布2023年東南亞物聯網用戶約5.17億人,其中印尼、菲律賓互聯用戶為2.13億人、0.85億人,皆較2022年增加1,000萬人,此時全球互聯網用戶則已攀升至51.6億人,較2022年增加9,800萬人,東南亞5國新增用戶占全球新增用戶數26.3%,表示東南亞在全球物聯網用戶,而2023年東南亞物聯網滲透率為75.6%雖高於全球平均水準(64.4%),但仍低於北美洲92.0%、歐洲的86.9-97.4%間。東南亞各國中,以新加坡的物聯網滲透率最高,約96.9%,馬來西亞次之,約96.8%,滲透率最低的菲律賓也逾7成,顯示區域內各國網路基礎設施尚稱完善,可為電商持續發展奠定良好條件。

此外,東南亞物聯網用戶的上網時間較長,除越南外,其餘主要國家上網時數多高出全球平均水準,其中菲律賓用戶平均每天上網時數超過9小時,馬來西亞、泰國用戶則超過8小時、印尼及新加坡則在7小時左右。同期全球用戶平均每天6.5小時,中國時數則在5.4小時,顯示東南亞用戶平均每天上網時數相對較長,超過1個小時以上。

依據eMarket統計東南亞電商市場規模從2015年50億美元增加至2021年的1,200 億美元,複合成長率約 70%,另2023年全球電商規模成長TOP10國榜單中,東南亞有5國上榜,顯示即使疫後鬆綁管制,線下實體交易增加,但線上購物方式的便捷性及消費習慣的養成仍對民眾具吸引力,使得電商市場仍呈現正成長。因此,Bain諮詢預測2025年東南亞電商市場規模將達到

2,340 億美元,2022-2025年複合年成長率仍有18%水準,顯示滲透率仍低於歐美國家,加上區域經濟發展及物聯網普及率提升,則有助於市場規模快速擴大。

三、社交媒體平台滲透率提高,促使電商市場發展

東南亞是全球使用行動設備和社交媒體用戶較高地區之一,尤其是行動設備滲透率在東南亞5國皆超過100%,加上部分國家用戶因物聯網滲透率較低,每天花費超過9個小時以上的社交媒體。依據TMO觀察全球社交媒體用戶滲透率呈現成長趨勢,東南亞滲透率為63.7%高於全球平均(59.4%),其中新加坡(84.7%)馬來西亞(78.5%)、泰國(72.8%);菲律賓(72.5%)、越南(71%)、印尼(60.4%),雖然東南亞5國的社交媒體平台的滲透率低於物聯網用戶的滲透率,但兩者間差異出現縮小現象,顯示出社交媒體平台的影響力已有提高之勢。若再觀察5國主流社交媒體,菲律賓、越南、泰國等國使用Facebook(FB)高達9成,其次菲國為FB

Messenger,越南為Zalo,泰國為Line;而印尼、馬來西亞最多使用為WhatsApp,高達9成,其次印尼為Instagram(IG)、馬國為FB,顯示出西方科技FB、IG在東南亞社交媒體影響力高,而視頻平台Tiktok及聊天軟體Telegram等亦為東南亞消費者接受社交平台工具。這些社交媒體對電商交易占有重要地位,主要係關鍵意見領袖(KOL)為社交媒體平台帶來高滲透率,因此各國社交媒體廣告支出皆較2022年有雙位數成長。

從表2 東南亞消費者在電商消費情形觀察,電子3C產品為最主要的購買商品,而菲律賓及泰國則對個人或家庭照顧相關產品購買列為第二,馬來西亞、越南及新加坡則以時尚相關產品為第二多購買品項,印尼則以玩具、休閒及DIY等相關產品為第二購買品項。

表2 2022年東南亞消費者電商消費情形

單位:億美元

資料來源:DATAREPORTAL 2023。

東南亞電商市場支付行為

由於東南亞各國消費者差異性頗大,其支付習慣亦有所不同。依據DATAREPORTAL公布數據,如表3所示,東南亞金融機構為因應COVID-19疫情管制政策而簡化開戶程序,致各國擁有銀行帳戶比重提升,除越南及菲律賓律尚不及5成外,新加坡、馬來西亞比重在9成以上;但在信用卡持有率方面,主要受到個人信用徵信影響,僅新加坡有4成、泰國有2成以上持有率外,其餘國家消費者持有信用卡比率皆不及1成,反而是金融帳戶有錢才可使用的Debit卡的持有率最高,其持有率遠超過信用卡,其中以新加坡及馬來西亞消費者持有率逾8成居前2名;擁有行動貨幣帳戶比率亦高於信用卡,且泰國消費者擁有行動貨幣帳率比重高達6成。

表3東南亞消費者金融情形

單位:%

資料來源:DATAREPORTAL 2023 。

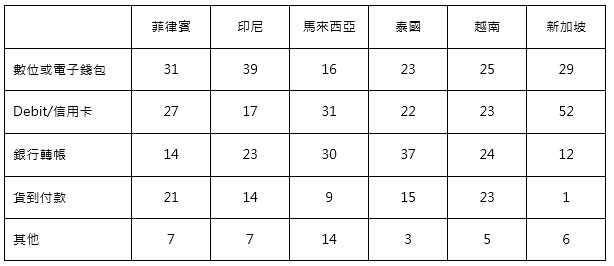

消費者在電子商務的支付方式方面,如表4所示,菲律賓及印尼消費者採電子錢包支付比重逾3成,另菲律賓在使用Debit/信用卡或貨到付款比重逾2成,印尼則是透過銀行轉帳比重逾2成,使用Debit/信用卡或貨到付款再次之。新加坡及馬來西亞使用Debit/信用卡比重最高,分別為52%、31%,其中新加坡以電子錢包、銀行轉帳再次之,馬來西亞則以銀行轉帳再次之。泰國消費者以網路轉帳方式比重最高,使用電子錢包或Debit/信用卡比重皆逾2成;越南支付方式則電子錢包、銀行轉帳、貨到付款或Debit/信用卡等比重皆逾2成。

整體來看,東南亞為近來電子錢包發展較為快速的區域,主要係COVID-19疫情使得線上支付需求增加,東南亞各國除新加坡、馬來西亞因絕多數消費者已擁有金融帳戶,使用電子錢包支付需求較低外,包括印尼、菲律賓、越南及泰國等國隨著電子錢包的新註冊用戶激增,在電商交易中的使用電子錢包比率超過信用卡。

表4 東南亞主要國家消費者在電子商務支付方式

單位:%

資料來源:DATAREPORTAL 2023。

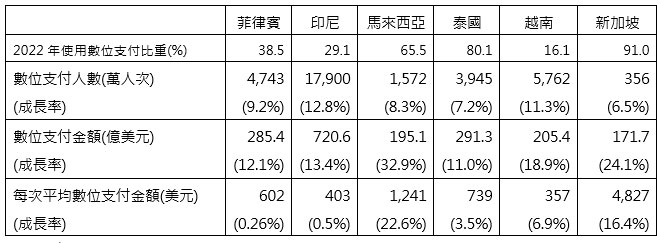

另外,在數位支付方式情形如表5所示,2022年東南亞國中家新加坡、泰國及馬來西亞消費者有過半數有使用數位支付的經驗,若以使用數位支付人次來看,印尼人次最高約1.79兆人次,其次為越南、菲律賓,其中印尼(12.8%)、越南(11.3%)及菲律賓(9.2%)成長率高於全球平均(8.3%),若以數位支付金額來看,馬來西亞、新加坡、越南及印尼等國成長率高於全球平均(12.9%)。在每用戶年數位支付額方面,2022年馬來西亞、新加坡及越南等國每用戶年平均數位支付額年成長率高於全球平均(4.1%)。

表5 2022年東南亞國家數位支付情形

資料來源:DATAREPORTAL 2023。

結論

若以數位支付規模占 GDP 比重作為電商發展滲透率指標,印尼雖為東南亞電商市場中規模最大的國家,2022年電商滲透率約5.6%,僅次於菲律賓的7.1%,泰國(5.5%)、越南(5.0%)、馬來西亞(4.5%)及新加坡(4.1%)再次之,皆不如全球平均(8.4%)、中國(19.1%),顯示東南亞電商規模雖然呈現成長,但以電商滲透率處於低水準來看,若未來隨著物聯網更加普及、區域經濟發展,東南亞電商市場將具發展潛力,甚至有國際機構未來將以複合成長率18%速度擴展其市場規模。因此,台商在東南亞電商發展應如何獲取商機:

一、從生根到深耕東南亞市場,以電商作為營運跳板

由於東南亞也是新南向政策國家,近年來更成為台商重點投資地區之一,包括科技業對泰國、越南、馬來西亞等地,以及傳統產業對印尼、菲律賓、越南等地的投資比重增加,加上該區域自2022年起啟動《區域全面經濟夥伴關係協定(RCEP)》,成員國間90%以上的貨物貿易在未來將實現零關稅,進而帶動區域經濟發展,因此,如何讓台商從生根到深耕當地市場將成為未來企業經營重點,像目前東南亞各國電商銷售以電子3C為最大宗,此類產品除標準化程度高外,是台商較具高競爭優勢的利基產品,可率先進入東南亞電商市場,另外,像馬來西亞及越南在美妝等時尚系列產品、泰國及菲律賓消費者在個人或個人照顧等個性化商品需求程度,都可以成為台商切入電商的產品項目之一。

二、善用社交媒體平台,打造品牌特色

從資料顯示東南亞各國在社交媒體平台發展快速,除印尼社交媒體滲透率為60.4%,其餘4國滲透率皆逾7成,其滲透率提高的主要因素係KOL的建議帶來消費信任,這也帶動社交媒體平台廣告費用的成長,依TMO表示FB為東南亞最受歡迎的社交媒體平台,2019年IG成為推廣品牌的首選平台,因此,這2家公司的數位廣告費用較其他社交媒體平台高出許多。因此,台商應善用各國社交媒體平台引發消費者關注,如印尼在WhatsApp、IG,泰國在FB及Line等,透過KOL和影響者進行品牌推薦,以吸引眾多粉絲對品牌忠誠度。此外,對東南亞各國電商而言,國際性節慶活動亦具有產品推展效力,如農曆新年,雙十一,黑色星期五,耶誕節和情人節等,另外還包括各國節慶活動,如菲律賓的4月25日Online Revolution 年度大促日、越南8月28日的秋季網購日、印尼4月開齋日、泰國4月的潑水節等。

三、金融業應善用當地數位支付能量來擴展營運觸角

雖然東南亞為全球電子錢包發展最迅速區域,但菲律賓及越南以貨到付款方式比重逾2成,而印尼及泰國亦逾1成,顯示各國在金融支付仍有成長空間,如越南僅有3成有金融帳戶,台灣金融業業者如何促使在當地子行,增加個人金融帳戶開戶數,一則可提高個人消費性金融需求,促進個人消費性金融業務擴展,再則可提高消費者使用Debit/信用卡等支付工具。另外,在各國電⼦錢包在電商交易的使用率增加方面,包括加速行動貨幣帳戶開戶便捷性,以及如何與電子錢包等數位支付工具進行結合,讓金融業相關的個人理財、消費等業務能隨著電子商務發展而擴展,成為金融業在東南亞立足的優勢。