中國地方債問題對台商經營的可能影響

2023年07月 | 本篇文章PDF檔、簡報PDF檔摘要

2023年第2季中國經濟表現不是非常理想,除了全球需求不足問題外,中國內部包括地方政府債務、房地產市場等問題亦是經濟發展的隱憂。尤其是2023年地方政府透過融資平台發行的海外債到期金額將達7,900億美元,第2季地方政府宏觀槓桿率再升至31.2%的歷史新高,顯示地方財政吃緊窘境再度浮現,不僅可能縮減地方建設,也會衝擊地方經濟發展。以台商投資主要地區觀察,江蘇省債務存量占比最高,上半年GDP年增6.6%優於整體5.5%,但港澳台企業固定投資年減4.6%;上海市債務率雖相對較低,GDP年增9.7%,但6月港澳台及外商規模以上工業增加值年增幅出現雙位數衰退。若從上市櫃公司在中國營運表現來看,前十大投資地區中債務率較高的江蘇省、廣東省、浙江省、山東省等台商第1季損益皆出現衰退,未來地方債務若無法有效緩解,地方政府可能調整對外商企業補貼政策等,此對規模相對較小的台商而言,勢必產生某程度的影響。因此,建議:(1)應謹慎因應中國經營環境變革,除提升企業營運效能,應考量全方位布局,宜適時調整投資、生產策略或模式;(2)在中國債市相關償債保障機制亟待完善前,台商應以資金成本及安全性作為考量標的,分散營運資金管道;(3)中國提前推動「十四五規劃」可為台商帶來擴展營運的商機。

前言

中國自疫情解封以來,經濟復甦力道仍無法從谷底翻揚,依據中國統計局公布2023年第2季GDP年增率為6.3%,雖較第1季增加0.8個百分點,然2022年第2季時值中國上海等地區封控管制,GDP年增率僅為0.4%的低基期,因此,今年中國第2季經濟表現並不是非常理想,這也可能是今年以來GDP表現最佳的高點,這反映要恢復到疫情前的經濟表現需要更長時間。

中國人民銀行為刺激經濟成長而數次調降基準利率,然降低借貸成本對推動經濟復甦的助益似乎沒有預期中有效,因為即使流動性寬鬆及銀行間資金利率下滑,居民及企業對經濟前景充滿不確定性情形下,融資需求更顯得不足,反倒是政府負債率增幅最大。以今年第2季為例,中國實體經濟部門債務成長率為9.3%,其中來自居民部門債務年增率為7.2%,企業部門增幅為9.6%,政府部門債務增幅為11%,且居民、企業部門債務增幅只為過去20年平均增幅的一半,而政府財務槓桿仍然偏高。

據香港01報導指出惠譽國際針對中國地方政府透過地方融資平台債務中,2023年到期海外債金額將增至7,900億美元(約人民幣5.4兆元),已經創下2021年以來新高水準。隨著中國地方政府債務規模擴大,財政吃緊窘境再度浮現,不僅縮減地方建設,且進一步對地方經濟發展產生衝擊,影響整體經濟表現。因此,我們將從各地方債務問題談起,分析近期債務相對嚴重地區情形,以及其經濟表現,再進一步研析其可能對台商投資影響,最後提出台商在地方債務嚴重問題時的投資建議。

中國地方債務狀況

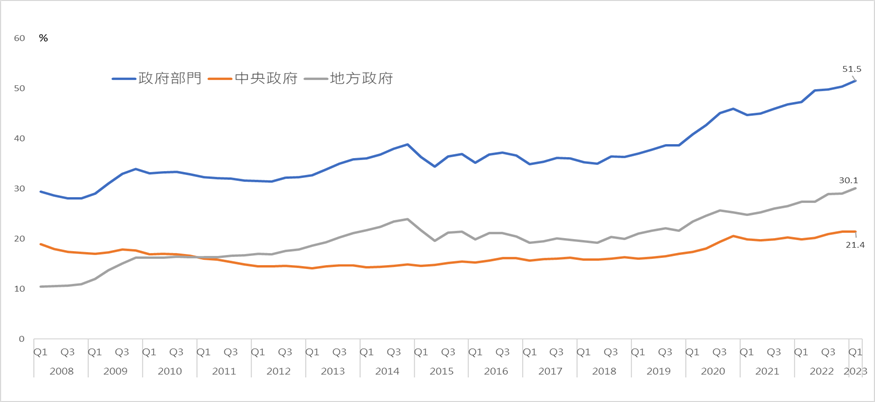

依據中國國家資產負債表研究中心(CNBS)公布中央及地方政府宏觀債務槓桿率資料,2000年以前地方政府債務槓桿率在5%以下,2008年為避免金融海嘯的衝擊,中央採取擴張性財政政策,透過內需刺激經濟成長,加上中國人民銀行要求地方融資平台承擔政府投資項目融資,使得地方融資平台相關的信用貸款和債券融資規模迅速擴增,地方政府債務槓桿率才由2008年10.7%跳升至2009年14.3%。2011年地方政府債務槓桿率已超過中央政府,並持續擴增。2019年底COVID-19疫情爆發,清零封控檢疫等支出大幅增加,加上房地產危機致地方政府土地出讓收入大幅減少,又讓地方政府債務槓桿率由2019年21.6%持續攀升,雖然2022年底中國解除封控管制,但地方政府債務槓桿率仍由2023年第1季30.1%升至第2季的31.2%,顯示即使中國解封,政府(含中央及地方政府)總債務槓桿率已逾50%情形不可輕忽的,債務問題持續對中國經濟發展帶來很大的隱憂。

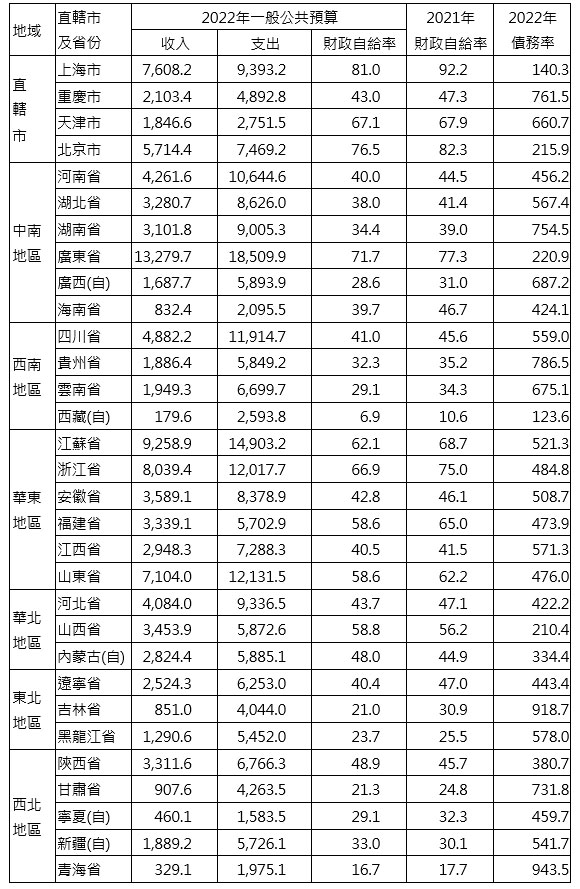

圖1 中國中央及地方政府宏觀槓桿率

資料來源:中國大陸國家金融與發展實驗室。

此外,地方政府為迎合中央以地方經濟成長率作為考核地方政府施政績效及資源分配的重要標準。所以各地政府為帶動地方繁榮,不會像中央會怕發行債券太多引爆債務危機,而是憂心無法自行發債,讓地方經濟陷入僵局,進而影響地方官員晉升機會。由於地方政府間的激烈競爭,導致債務規模持續擴大,即地方政府大肆舉債結果,不僅加重地方政府還款壓力。依據Wind統計,如表1所示,2022年31個省級及直轄市中僅有9個地區財政自給率超過5成,若超過7成者,其債務率大都仍維持在225%以下,若在6成以下者,其債務率偏高,表示他們可能是透過舉債來支撐在地經濟建設與發展;有13個地區財政自給率低於40%,其中西藏自治區因地偏遠、人口稀疏,地方財政自給率雖維持7%左右,但來自中央政府補貼比重高,使其債務率偏低,另其餘12個地區中則以青海財政自給率為16.7%最低,其債務率高達943.5%,居全國之冠。

若與國家統計局公布2021年各省級及直轄市一般預算自給率相對照,亦呈類似情形,即表示近年來約有3成省級及直轄市財政自給率能維持過半,其餘地區則出現自給率嚴重不足問題。因此,地方政府面對赤字大幅增加時,不得不採舉債等方式籌措資金,導致地方政府債務持續惡化及財政風險提升。

表1 2021-2022年中國各省及直轄市財政自給率與債務率

單位:人民幣億元、%

註:債務率係指地方政府債務及城投債務總合除以財政收入(扣除中央政府補助及上年結轉)的比重

資料來源:中國大陸Wind資料庫、中國財政部。

依Wind公布今年以來地方債及城投債存量,截至7月21日止如表2所示,江蘇、浙江、山東、廣東及四川省為中國前五大地方債務最高的地區,若再以今年以來城投債公司逾期商票[註 ]地區來看,貴州省城投債公司商票逾期占比最高達34.2%,因此早在4月貴州省政府發展研究中心調研就指出債務問題已成為地方政府重大且亟待解決問題,由於地方財政收入有限,無法靠地方自身籌措財源化解債務,而向中央求援,其他逾期占比依序為山東省、江蘇省、雲南省,分別為20.8%、19.8%及18.5%。未來若在地公共預算未能有效增加,將會造成地方財政化債難的危機。

表2 中國地方政府債及城投債前十大省份排名

資料來源:中國Wind資料庫。

地方債引發問題及其影響

(一)地方財政困難,影響當地經濟表現

美國榮鼎集團[註 ](Rhodium Group)研究機構調查顯示中國約1/3主要城市可能連償還債務利息都有困難,像甘肅省蘭州市2021年債務利息支出相當於其財政收入的7成。自由亞洲電台[註

]引述廣東省東莞某大型國企業因政府停發補貼,撤銷招聘2,000名大學畢業生計畫,外商中包括松下瀋陽蓄電池廠關廠、三菱汽車長沙廠停產新車、港商明海整染廠(東莞廠)等皆因中國經濟衰退而外移。

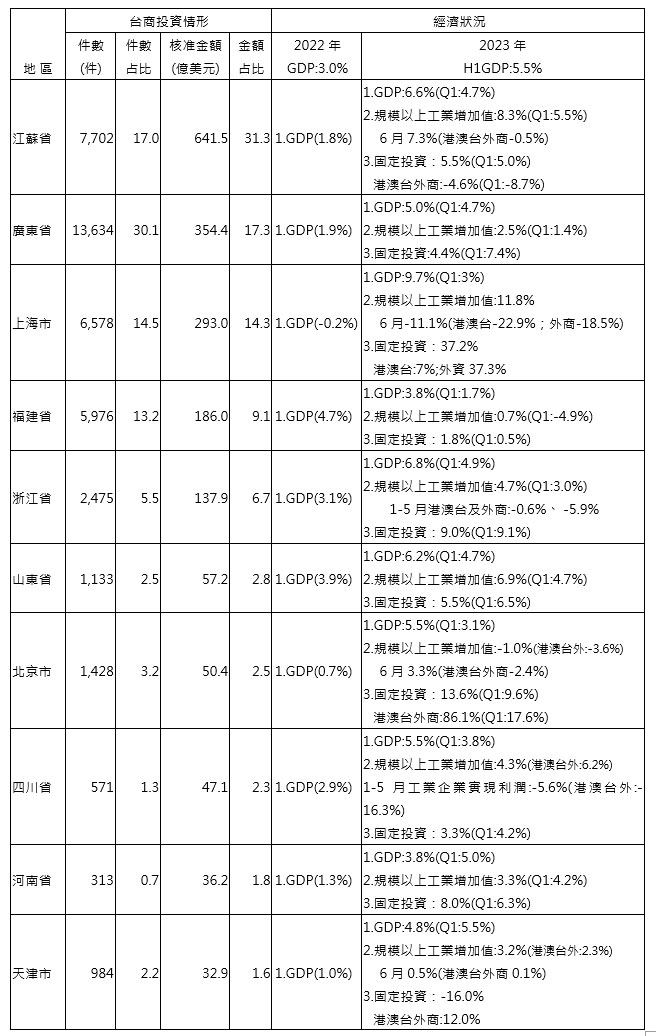

從國家統計局公布2023年1-6月全國固定資產投資(不含農戶)年增率3.8%,較1-5月減少0.2個百分點,其中港澳台商及外商投資企業年增率分別由1-5月的-5.2%、5.2%縮小至-3.4%及3.4%,台商投資規模較大省級政府經濟狀況如表3所示,台商投資占比最高的江蘇省,其港澳台及外商控股固定投資出現年減4.6%。再以2023年上半年全國規模以上工業增加值年增3.8%,其中港澳台及外商控股企業年增0.8%,若以6月單月來看,則有1.4%的減幅,對照江蘇省6月港澳台及外商控股公司工業增加值年減0.5%,相對減幅有所縮小;但若以債務率相對較低的上海市觀察,然在去年GDP年減0.2%,今年上半年GDP年增9.7%,即使規模以上工業增加值年增11.8%,港澳台及外商控股公司工業增加值僅成長7.7%及8.5%,尤其6月出現22.9%及18.5%的減幅,再觀察廣東省上半年規模以工業增加值成長2.5%,遠低於全國,而第2季固定投資僅成長1.4%,導致上半年廣東省GDP年增僅5.0%低於全國的5.5%水準,此顯示今年以來港澳台及外商企業面對中國經營環境不佳,除了信心不足問題,在考量地方政府有可能緊縮企業補貼,企業可能會減緩生產、投資佈局,進而加深當地未來經濟低迷情形。

表3 截至2023年6月台商在中國主要投資的前十大地區及其經濟狀況

資料來源:經濟部投資審議委員會及中國各省及直轄市統計局。

(二) 債務擴大影響當地公共服務的提供

從去年中期包括上海、浙江、江蘇、福建及廣東等地就傳出以公務人員減薪節流方式因應地方債務問題,像2022年上海市處級及科級公務員年薪分別砍約42%、37%、浙江、江蘇及福建等省公務員減薪15%-20%不等,2023年像證監會對銀行、券商等金融機構薪酬要求是參照公務員標準制定,如今也掀起降薪潮,光2023年員工工資福利支出較2022年同期減少17.2%。

此外,今年2月中央政府以強化統籌醫保基金為由,進行醫療保險改革,雖然有部分城市是擴增基本額度及特殊疾病種類或不設置門診最高支付限額等,但將原本工作單位繳交進職工醫保個人帳戶部分,劃入醫保統籌基金,使得每月個人帳戶金額大幅削減,像武漢市公佈《武漢市職工基本醫療保險門診共濟保障實施細則的通知》自2月1日起調整職工醫保個人帳戶計入辦法,退休人員個人帳戶[註

]由原本每月人民幣260.9元削減至僅維持職工個人提撥的83元,影響民眾就醫權益,引發2月8日上萬名退休人員至市政府抗議事件,另外陸續像廣州市由480元削減至160元、部分城市零工購買職工醫保在沒退休前停止返還,退休後每月返還66元等,由於涉及慢性疾病、定期看診退休長者,連帶影響民眾生活支出分配,廣州、大連等地區陸續出現大批退休人士及老人家被迫上街聚集抗議,掀起「白髮運動」。

再依香港南華早報[註 ]報導自2021年起地方政府掀起以罰款擴充財源的作法,如許多城市設崗抓駕駛及乘客違反交通規則、查緝農產品哄抬物價等,另外包括2022年4月河南平頂山市因公車巴士公司欠薪而司機集體停運事件、2023年河南商丘市及鄲城縣、遼寧省葫蘆島市與廣東省博羅縣等就傳出公車巴士虧損或欠薪而停運,貴州省興義市則因積欠衛生工薪資,遭罷工而垃圾滿地、湖北省武漢市因工程項目拖欠款項,遭工人集體討薪、黑龍江省鶴岡市也因財政困難傳出冬天停供暖氣等情事。

原本許多公共服務項目就是依賴財政補貼,但地方政府面臨財政壓力,尤是財政收入吃緊、債台高築時,會讓原本補貼不到位,甚至地方政府為了節流進而減少對企業的優惠措施,作為因應地方政府入不敷出窘境的變相作法。

(三)地方城投債擴張為債券市場帶來危機,不利台商發債

標普全球[註 ]指出2022年中國政府融資平臺的跨境美元債券發行量達395億美元,創歷史新高,其中多數是因應美債發行高峰的再融資債券(以新債換舊債),而償債後淨發行仍有65億美元規模,主要係利潤較薄的城投債,在中國境內比較不易取得好的融資管道,改採發行高息境外債券,但這些境外債券多數是歐美國家升息後發行,融資成本高於中國大陸項目,因此,未來監管機構若對跨境借貸嚴厲監管或美國升息,這些體質較弱的城投債爆發違約風險機會可能會增加。

以Wind資料庫對中國債券市場統計顯示,如表4所示,截至2023年7月21日中國債券市場總存量約人民幣147.56兆元,其中利率債占比約6成,地方政府債占利率債比重逾8成,顯示地方債發行情形攸關債市穩定,而以7-9月到期償還量來看,主要還是地方債1.3兆元為最大規模,因此若地方債務問題擴大,可能就干擾到債券市場的穩健發展。像昆明土投5月份有1檔人民幣2億元短融券到期,最後昆明市財政部協調社會資金、土地儲備出資7,000萬元,其餘再由另一家城投平臺昆明交投提供資金才在最後完成債券兌付,因此,高盛指出近期短融城投債出現問題,會讓地方融資平台風險升溫,尤其是相對落後地區,預計2023年以後的未來幾年可能會有更多債券違約、票據支付違約情形出現。

表4 中國債券市場結構

單位:檔數、人民幣億元、%

資料來源:中國Wind資料庫。

結論

近期地方政府陸續公布第3季地方債發行計畫,包括新增的一般債及專項債合計規模將逾1.32兆元,較2022年同期增加1.0兆元,雖可透過擴張性財政政策為中國第3季經濟成長提供支撐力道,但從中央多次要求地方各級政府做好過緊日子準備,加上中央已表明不救助地方債務問題原則下,除了中央可能採取金融整頓方案,或透過新增專項債額度、發行特別國債等方式,緩解地方政府債務惡化情形,未來地方政府也可能調整對外商企業補貼政策等,此對外資企業,尤其是規模相對較小的台商而言,勢必產生某程度的影響。因此,台商在中國應如何因應:

一、台商應謹慎因應中國經營環境變革,調整營運策略及模式

其實,今年以來台商受到中國經營環境丕變,已出現轉移營運據點或投資中國金額下滑的情形,以上市櫃公司在中國營運為例,截至2023年第1季台商家數為1,201家,較2022年底淨減少9家,累計投資新台幣2.68兆元,亦較2022年底減少190億元,再以投資損益來看,第1季投資損益約新台幣723億元,較2022年同期大減215億元。若就我投資前十大地區觀察,除上海市、福建省、河南省及天津市等地區台商第1季損益較去年同期呈現成長外,包括江蘇、廣東、山東及四川等省份上市櫃台商第1季損益出現衰退,在北京市的台商則出現營運虧損擴大的情形。另以中國歐盟商會6月公布年度報告,表示受到美中科技戰弈、區域安全及中國監管等因素影響,近來外商對中國投資意願轉趨保守,歐商將中國視為未來投資前三大目的地的受訪者約占55%,創下歷史新低。由於中國自3月起要求境內企業赴海外上市或籌資,時都需向中國證監會「備案」,此規定雖非針對台商,卻重擊想回台做初次上市(IPO)的台商,甚至已有台商因中國「備案」卡關而拖延掛牌情事產生。因此,台商面對各地方政府為開闢財源限縮租稅優惠、擴大稅基、提高稅率、加強查緝逃漏稅等措施,除了要提升企業營運效能,應考量全方位布局,宜適時調整投資、生產策略或模式。

二、地方政府債可能拖累債券市場發展,不利台商籌資

依據中國信評機構中誠信國際評級公司公布「中國地方政府債券藍皮書(2023)」指出,為減輕經濟衰退壓力及緩解地方償債風險,近年地方政府債券發行規模皆在7兆元以上高水位,2023-2025年面臨到期高峰,年均到期量將高達3兆元左右,預估到2022年底地方債務餘額將達40兆元,創歷史新高。且IMF公佈數據來看,2023年地方政府總債務規模約122.06兆元,年增率為15.4%,為近2年新高,其中以發行債券提供地方政府,投資興建公共基礎建設的LGFV年增率為15.9%,增率亦創歷史新高,若LGFV爆發大規模違約事件,將對銀行機構與金融系統產生衝擊。中國為改善地方政府債務惡化情形,未來可能採取金融整頓方案,限縮企業債及公司債發行,反而不利於外商或港澳台商籌資。因此,在中國相關償債保障機制亟待完善前,面對地方債占債市比重約1/4下,台商應以資金成本及安全性作為考量標的,分散營運資金管道。

三、中國提前推動「十四五規劃」將為台商帶來擴展營運的商機

從另一角度觀察,中國為提振經濟,將積極、持續運用多種財政政策工具,投入到相關建設與專項,以達到穩成長的目標,可能會提前推動「十四五規劃」中的基建、新基建等重大工程項目建設,帶動下游產業鏈發展,還包括「雙循環」下的「消費升級」商機,尤其是健康、環保、綠色、安全等消費理念。配合中國高齡化、少子化問題,未來在醫療、保健、養老照護等大健康產業將是重點消費,地方政府可能因應債務問題,增加台商等外資企業參與公共建設的機會。

附註:

- 以公告日期為準,重複者採最新公告日期認定。

- 中央通訊社(2023.3.7),《華爾街日報:中國2/3地方政府巨額債務拖累經濟 可能引發金融危機》。

- 自由亞洲電台(2023.6.1),《國家停補貼東莞國企停招人,松下關中國工廠三菱復工無期》。

- 原則上由統籌基金按照定額計入,計入標準按照當地2021年度基本養老金平均水準2.5%,具體計入金額為每月人民幣83元。

- 自由財經(2023.5.26),《砍薪節流怨聲起 還要被迫「習思想」》。

- Money DJ(2023.1.12),《標普:陸去年城投境外發債寫新高,風險擴大》。