東協電動車市場的發展與影響簡析

2023年11月 | 本篇文章PDF檔、簡報PDF檔摘要

IEA指出2050年「電能」將成為全球運輸物流的主要動力來源,電動車發展成為各國重要課題。在跨國公司積極重塑汽車供應鏈之際,全球第三多人口的東協因人口紅利及潛在市場規模,成為中國、西方電動車廠爭相布局的據點。其中泰國是第一個提供補貼政策東協國家,印尼透過禁止鎳出口,打造圍繞電池產業的電動車生產基地,兩國目前是全球車廠投資的重心。東協已成為全球電動車新興生產據點,隨著東協再工業化契機,將有助該地區的經濟發展。由於台商憑藉汽車電子產業優勢,打入全球國際電動車供應鏈體系中,面對東協電動車尚在形成產業鏈之際,台商應如何與東協合作,形成雙贏的新商機。因此,本文對企業的建議:(1)透過供應鏈合作型態,強化產業競爭力;(2)與當地企業合作形成互補優勢,開拓新商機;(3)在東協布局的銀行業可增加電動車貸款業務,創造當地營運機會。

前言

國際能源總署(IEA)發布《Global EV Outlook 2023》報告指出2050年「電能」將成為全球運輸物流的主要動力來源,運輸工具電動化已成為各國交通部門重要課題。從IEA資料顯示自2017年起全球電動機車銷量持續成長,主要市場為亞洲、美國及歐洲。尤其是2018年以來受到中美貿易戰、COVID-19疫情及俄烏戰爭等情勢影響,以及全球產業供應鏈處於「去中化」浪潮下,加速亞洲綠能產業發展,其中電動車產業發展最為快速。在跨國公司積極重塑汽車供應鏈,而擁有全球第三多人口的東協,不僅具有人口紅利加上當地市場規模,已成為全球車廠為了分散供應鏈斷鏈風險,進行中國以外的電動車供應鏈布局,東南亞因地理位置、豐沛天然資源及低廉的土地與勞動力等優勢,成為車廠布局電動車的重要生產據點。各國「中國+1」爭取地區。

從亞洲電動車產業發展來看,南韓自2011年起將濟州島打造成零碳排地區,且設定2030年全島汽車更換為電動汽車的目標;中國於2016年在6省36個城市展開低碳試點,2020年累積500萬輛電動車銷售,且官方針對新能源車免除消費稅、購置稅及一次性特種貨物稅等,目前中國已成為全球重要電動車市場之一。日本於2021年宣布2035年全國車輛銷售市場將100%電動化,並自該年起禁售純燃油車。東協主要國家最早為印尼、越南,其中印尼於2017年發布的「國家能源總體計畫」(第22號總統令),預計2025年實現210萬輛電動機車目標;越南於2014年制定汽車工業發展策略後,2017年在地汽車品牌越快(VinFast)成立,並開發BEV車款,2022年已轉型為電動車廠;泰國政府不僅成立國家電動車政策委員會,並設定2035年電動車產量達100%目標,在東協各國政府政策鼓勵之下,已成為目前全球車廠布局最熱門地區之一。

台灣也推電動車廠產業,雖目前並沒有電動車相關品牌,然憑藉著傳統車廠及科技實力,已發展出動力系統、晶片等車用零組件製造商,成功地打入全球知名電動車供應鏈之中。隨著全球電動車廠在東協國家布局,也帶動台商投資設廠,因此,本文從現階段東協發展電動車較為快速的越南、泰國及印尼等推動電動車政策談起,分析各國在電動車產業布局及其影響,及提出台商未來發展的相關建議。

東協主要國家推動電動車發展政策

依據DIGITIMES研究中心分析東協地區電動車產業分工逐漸成型,並以泰國與印尼為要角。從2022年東協電動車市場來看,年銷量約4.7萬輛,較2021年成長2.1倍。其中泰國及印尼電動車銷售量為東協國家中銷售量超過破萬輛的國家,合計兩國約占東協電動車市場的67%。越南銷量逾7,000輛位居第三。2022年全球電動車市場約780萬輛,較2021年增率68%,東協市場雖占全球電動車市場份額僅為0.6%,但年增率係以倍數成長顯示東協電動車市場規模仍有很大成長空間,而受到全世界車廠關注。其中新加坡因擁車成本高[註1]及政府管制下,市場潛力規模小,馬來西亞因雖有政策支持電動車產業發展與使用[註2],但目前全國不及千個充電站限縮電動車發展加上電動車售價皆逾15萬馬幣以及市場潛力規模不及印泰。另外,越南於2022年7月才公布宣布電動車發展時程與目標,因產業起步慢,汽車市場規模較小,電動車銷量主要來自本土電動車製造商VinFast,且僅在消費端提升電動車買氣,調降電動車特別消費稅稅率與首次註冊費,在投資與消費政策優惠相對有限的情況下,現階段越南電動車產業發展以本土集團Vingroup為主,且在地市場處起步階段,VinFast致力拓展歐美市場為主。以下就主要市場泰國及印尼電動車產業政策做簡要分析

泰國

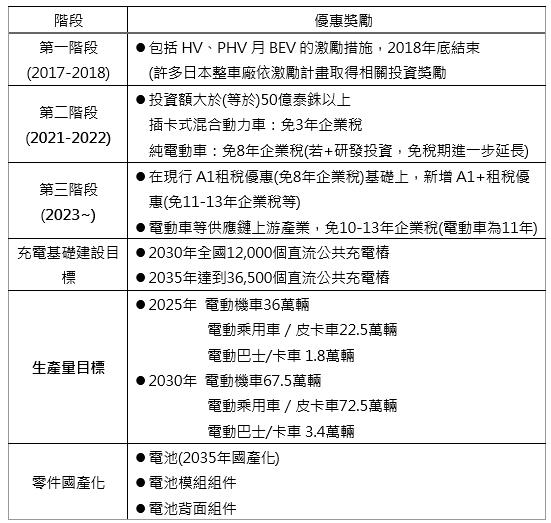

泰國為東協國家中的汽車生產大國,素有亞洲底特律之稱。許多知名車廠早已至泰國投資布局因而擁有較完整汽車產業供應鏈。泰國政府為達到2036年實現能源消耗降低30%目標,特別重視電動車產業發展,規劃年產銷售純電池電動車(BEV)與插電式混合動力車(PHEV)120萬輛,並建置電動車輛充電站。依據2020年公布電動車發展路徑圖(Roadmap),「30@30電動車發展政策」中的目標為2030年電動汽車生產量可占汽車生產總量30%,即電動乘用車/皮卡車72.5萬輛;在布建充電基礎設施方面,2030年目標為全國12,000個直流公共充電樁,2035年達到36,500個。

泰國投資促進委員會(BOI)推動電動車產業的作法,如表1 所示,第一階段(2017-2018年)針對純電動車(BEV)、混合動力車(HEV)以及插電式混合動力車(PHEV)等3種動力車皆享有包括免除企業稅年限不等,及設備進口免稅等促投優惠[註3]。第二階段投資獎勵措施於2021年推出,僅針對BEV及PHEV混合動力車2種車系提供優惠,包括長城汽車、比亞迪等中國電動車製造商獲得優惠。依據第三階段(2023年以後)規定,若電動車企業投資於上游供應鏈,則免稅優惠將延長最長11年,且要求接受政府補貼車廠,在2024-2025年前要完成在泰國當地生產,生產開始日期及所需生產整車數量規定為2024年產量應為2022-2023年進口數量的產量;2025年產量應為2022-23年進口數量的1.5倍,目前包括德廠BMW等公司已申請相關優惠。

表1 泰國電動車投資獎勵

資料來源: 泰國BOIs

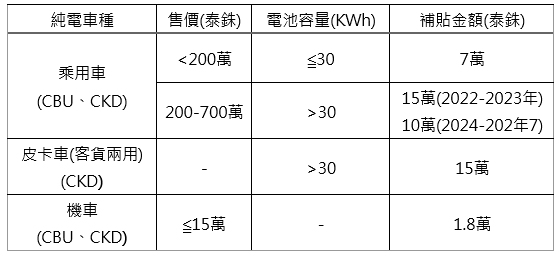

在電動車購車優惠方面,泰國政府2022年2月推出以補貼制度為核心的電動車推廣措施。如表2所示,針對乘用車、皮卡、摩托車等3類車型提供優惠,包括乘用車零售價在200萬泰銖或電池容量在30KWh以下,補貼7萬泰銖,電池容量超過30KWh車款提供最多15萬泰銖補貼,不過,受到2023年前三季泰國電動車銷量已達到5萬340輛,不僅增幅逾7倍,也遠超過東南亞其他國家,泰國政府宣布2024-2027年期間對每輛電動車的最高補貼,將從15萬降至10萬泰銖,以減輕國家財政壓力。降低40%電動車進口關稅,以現行關稅稅率來看,日本、韓國車系分別由20%、40%稅率降至0%,歐洲車系則由80%降至40%。另每輛電動機車提供1.8萬泰銖的購車補貼。電動車的貨物稅率由自8%降至2%、電動皮卡車貨物稅率則由8%降至0%。

表2 2022-2025年泰國對購買電動車補貼

註:CBU即整車組裝;CKD即汽車組裝,進口各零組件在車廠裝配而成汽車。

資料來源: 泰國BOI

印尼

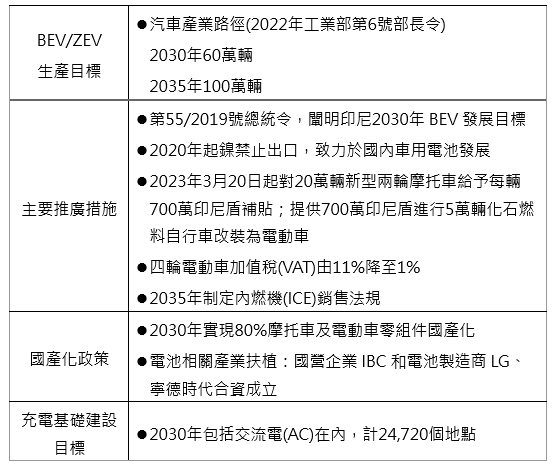

印尼因鎳存量占全球四分之一以上,鎳為電池的主要原料,電動車電池約占電動車總生產成本的4成,因此鎳成為製造電動車的關鍵原料。因此,印尼政府於2018年公布「印尼4.0」國家計畫,期望利用其資源優勢,引進國際大廠提升國家的製造實力,主要以圍繞電池產業,成為區域電池生產和電動車基地,包括電動車,包含電動機車、電動巴士及電動汽車等皆為發展的重點。2019年8月發布的第55/2019號總統令,闡明印尼發展電動車的雄心,列出2030年的發展目標,如表3所示,期能達到目標包括純電動車/零碳排電動車(BEV/NEV)四輪電動車2025年產量達到

40 萬輛,占汽車總產量的20%,到2030年60萬輛,2035年達到100萬輛;兩輪和三輪電動車生產於2025年達到600萬輛,2035年1,200萬輛。

依其產業發展地圖,從鎳礦石、前驅物、正極材料、電池、電池組裝、摩托車和汽車組裝及電池交換等基礎設施服務的建構出一個綜合生態系統。在電動零組件國產化政策,對自製率最低要求目標(TKDN),包括兩輪及三輪電動車2024

年目標60%,2026-2031年再增至80%;而四輪或以上的電動車TKDN目標為2022-2023年為40%,2024-2029 年60%,及2030-2031年的80%。因此,在進口優惠措施方面,包括電動車零組件、引擎按電動車排量及容量、電動車材料和機械等提供租稅優惠及免稅期等。另對認證奬勵方面,包括電動車電池產業人力資源、或電動車、車用電池及其相關產品等認證提供獎勵。在獎勵消費購車方面,自2023年3月起,凡購買在印尼設廠電動機車可獲700萬印尼盾補助,同時提供700萬印尼盾5萬輛化石燃油機車改裝電動車計畫,後改電補助再增至1,000印尼盾[註4];同理,自4月起購買電動汽車享有加值稅率(VAT)自 11%降至 1%之優惠。

表3 印尼電動車措施

註:CBU即整車組裝;CKD即汽車組裝,進口各零組件在車廠裝配而成汽車。

資料來源: 泰國BOI

主要車廠在當地布局

由於泰國政府規定購車補貼僅適用於符合BOI規範申請補貼的車廠車款,依目前泰國BOI公布車廠以中國車系最多,包括上汽集團(SAIC Motor)於2019年在泰國推出首款MG品牌EV車,並與泰國正大集團(CP)合作,投資5億泰銖擴建其在泰國現有的EV零組件及電池製造工廠;長城汽車(GWM)在2020年收購通用汽車工廠,斥資逾200億泰銖打造EV與混合動力汽車的區域生產中心,預計2024年生產廣受歡迎的歐拉好貓(Ora Good Cat)電動汽車;比亞迪(BYD)則投資179億泰銖建新廠,2024年開始每年生產15萬輛乘用車,產品分銷泰國、其他東南亞地區與歐洲等;合眾新能源汽車(Hozon New Energy Automobile)與泰國Bangchan General Assembly合作,從2024年起生產哪吒NETA V車型電動車等。日系車廠雖在泰國布局多年,但切入電動車時間比中國車廠晚,像三菱泰國廠於2021年起販售泰國廠生產SUV款Outlander PHEV;豐田則預計利用泰國中部豐田班坡(Ban Pho)廠,生產IMV(創新全球多功能戰略車)純電動車。韓國起亞(KIA)原來就與泰國Bermaz Auto合作組裝Carnival 和Sorento車系,目前已籌建美國、中國、印度、斯洛伐克和墨西哥以外的第6個生產基地家泰國廠,預計年產量達到25萬輛投資。德國賓士及BMW則預計生產豪華型乘用車款及電動機車等。台灣鴻海投入逾50億元資金與泰國國家石油公司(PTT)合資設立HORIZON PLUS電動車工廠,預計2024年5月量產,初期目標年產5萬輛,2030年產量提高至15萬輛。

表4 主要車廠在泰國電動車生產計畫

資料來源: 各報章雜誌。

印尼政府提供優惠措施,也促使產業發展,2021年由礦業公司 Aneka Tambang(ANTAM)、礦業公司(MIND ID)、電力公司(PLN)、石油公司(Pertamina)等4家國營企業組成印尼電池公司(Indonesia

Battery Cooperation, IBC)作為電動車相關產業發展管控,扮演管理電池供應鏈上游至下游角色。像2家礦公司負責研發提供電池的鎳礦石中間材料,從硫酸鎳礦到加工至電池前體;國營石油提供包括電池芯、電池組及能源後備系統(ESS)之支援;國營電力提供電動汽車充電基礎設施及綜合管理系統(IMS)等。該公司也分別與韓國LG

Energy Solution、中國寧德時代(CATL)等電池製造商共同資成立電池生產合資企業,合計電池產能逾50GWh,預計2024年投產。

在電動車發展方面, 2021年3月建置年產能25萬輛整廠工廠的韓國現代汽車,與中國上汽通用五菱汽車皆於2022年起生産純電動車,另LG Energy

Solution與現代汽車合作投資11億美元在印尼建立電池工廠。電動機車發展方面,日商山葉(YAMAHA)、本田(HONDA)、川崎(KAWASAKI)與鈴木(SUZUKI)等車商進行更換電池的電動摩托車,其中本田稱於2025年前推出10款以上純電動摩托車,並預估2030年銷售350萬輛電動摩托車,約占全球銷量15%。另包括印尼本土品牌SWAP、Gesits以及中國小牛、雅迪、愛瑪等皆積極投入電動摩托車印尼配送巨頭Grab和Gojek都打算將它們的兩輪車車隊轉換為電動車。另目前Grab和Gojek都與電動車製造商合作,為其駕駛提供電動摩托車和電動車。像最大共享交通廠商Grab與台灣光陽合作開發電動機車系統,台灣Gogoro除與

Gojek、TBS Energi Utama 合資公司 Electrum合作,致力開發印尼電動車輛的基礎設施,專注於兩輪電動機車和高效率電池發展外,2022年1月再與鴻海、印尼電池公司(IBC)和

Indika 能源公司 (PT. Indika Energy) 建立合作夥伴關係,發展全面的電動車輛生態系統,包括儲能系統(ESS)、電池交換與交換站、電池回收及電池和電動車領域的研發

(R&D)等領域。

電動車發展對當地影響

(一)燃油車款市占率下滑

以泰國為例,泰國是第一個引入補貼的東協國家,加上2035年起泰國境內只售電動車,加速電動車產業發展。依據野村綜合研究所報告指出2022年泰國電動車受到補貼和消費稅降低影響,售價大幅下降,純電動車市場達到9,729輛,較2021年的2,425輛成長4倍,像GWM(長城汽車)ORA

Grand Cat售價從98.9萬泰銖下調至82.9萬泰銖,降幅約16%。因此前五EV銷售車型來看,最暢銷的GWM的ORA Grand Cat,占比約4成,其次為MG(上汽)EP

Plus及ZS EV合計占比逾3成,若再加計第五大暢銷BYD(比亞迪)的ATTO 3則中國電動車在泰國市占率逾7成。日系因沒主力電動車車型,市佔率偏低,而歐洲高端EV包括VOLVO、Benz、BMW等則占3成。

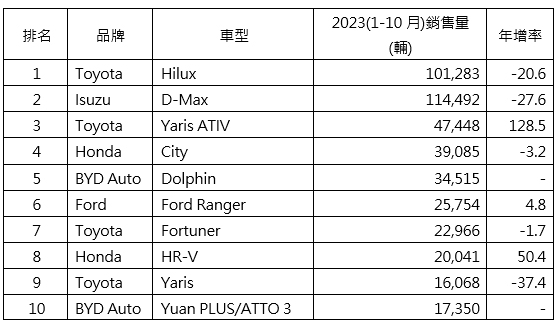

再觀察2023年1-10月泰國前十大新車銷量中,如表5所示Toyata的Yaris ATIV售價在53.9-68.9萬泰銖,加上座艙空間是泰國小型車(Eco

Car/B-Segment)中最大因而熱銷,成長128.5%,而Honda2022年6月中推出的純電動車HR-V將售價在98-120萬泰銖,與中國車售價格在80-100萬泰銖間,為中等收入消費者可負擔得起。而相形之下的日系燃油銷售量年增率出現負成長,而BYD低價策略奏效,銷量已突破4萬輛台,顯示出內燃機的汽柴油車型銷量有衰退現象。

表 5 2023年前十大新車銷量車型

資料來源: MARKLINES

(二)東協成為全球電動車的新興生產基地

近年來中國電動車產業快速崛起,根據中國汽車工業協會統計,截至 2022 年中國新能源汽車產銷連續 8 年維持全球第一,2023年1-10月新能源車出口量146萬輛較2022年同期成長81%,據彭博(Bloomberg)報導中國新能源車出口量約占小客車總出口量1/4,主要車廠包括比亞迪和上汽集團等。而國際能源署統計也顯示2022年歐洲銷售的電動汽車中,有16%是從中國進口,中國汽車出口總量在2022年已突破300萬輛關卡,超過德國,成為世界第二大汽車出口國。由於歐盟確定2035年將全面停售非零碳排放的新燃油汽車,歐洲主要車廠雖陸續推出電動車轉型計畫,但歐洲寬鬆的市場准入政策,加大中國電動車出口商機。像挪威2022年中國新能源汽車進口增加助益[註5]下,全國滲透率已高達87.8%,實現電動化目標,包括比利時、英國和德國已成為中國電動車前三大出口地區,面對中國電動車大量進入,歐盟對中國產電動車已啟動反傾銷、反補貼調查。

為此,近來中國車廠刻積極開拓東協市場,包括上汽集團與泰國正大集團合資上汽正大新能源產業區,聚焦電動車關鍵零組件本地生產,預計2025年量產;合眾汽車除與泰國汽車裝配公司合作,將從2024年起量產NETA

V車款,亦在泰國當地開設展售廳,推廣更多電動車型,另包括比亞迪、東風等都東協建立生產基地。而原有的日系車隨著趨勢向純電動車轉型,並帶動區域內相關,根據日經中文網指出日商可樂麗(KURARAY)與泰國石油化學(PTTGC)、住友商事合資約700億日圓建設新廠,這是可樂麗在泰國第一個生産基地,生產純電動汽車用的高性能樹脂(Genestar);日本大型電子零件企業村田製作所宣布已完工的泰國積層陶瓷電容器(MLCC)新廠,主要生產車用電子設備整流的零組件等。另外,中國寧德時代在印尼投資60億美元,整合採礦、冶煉、前驅體、正極和電池回收行業,建立端到端電動汽車電池行業。LG化學與印尼國有能源、電力和礦業公司合資的IBC結盟,共同投資98億美元設立電動車電池廠外,也與現代汽車在西爪哇省建立電池和電動車廠,並對印尼政府承諾支援當地充電站開發及廢舊電池的回收利用等。據Counterpoint技術市場研究報告,泰國是東南亞最大的電動車市場,占東南亞總銷量的58%,其次是19%的印尼和16%的越南,顯示出東協地區將成為全球電動車新興的生產據點。

結論

從資料顯示2022年起東協主要電動車市場迅速擴張。雖然目前充電基礎設施、當地消費者收入及居住環境等因素,限制電動車使用。然在全球主要車廠投資不僅有助於東協電動車產業發展,成為全球新興的生產據點,也引領東協國家再工業化的契機,有助於提升該地區的經濟發展。台灣在電動車產業發展,隨著傳統汽車朝電動化、電子化趨勢發展後,台商在部分電動車關鍵零組件已打入全球供應鏈體系中,在東協電動車尚在形成產業鏈之際,台商應如何與東協合作,形成雙贏的新商機。本文對企業的建議:

(一) 透過供應鏈合作型態,強化產業競爭力

電動車新技術與應用不可能靠單一廠商完成,必須要合作才能把市場做大、做強,從中國電動車廠商投資東協來看,上汽集團表示在泰國打造電動車聚落時,有許多中國企業跟進,包括其他電動車廠或相關零組件廠商,隨中國電動車廠搶進,不僅投資增加形成更多產業聚落,銷售數量增加反映出市占率提升。2022年泰國電動汽車銷售量中逾7成來自中國車商,從前三名暢銷車款皆為中國的長城汽車及上汽集團,而中國電動車龍頭YBD的低價策略,加上泰國補貼政策只要符合資格的純電動車款享有7-15萬泰銖補貼,以及進口關稅與消費稅降低,縮短純電動車與燃油車售價差距,促使中國電動車市占率提升。其實台灣2022年赴泰國投資額,年增152%,包括鴻海、群光、英業、台達電等電子電機業者,到台虹、聯茂、滬士電、欣興、華通等PCB業者,多半鎖定電動車產業發展,若像中資「打群架」方式,形成聯盟模式,透過相關供應鏈台灣廠商合作,共同前往東協發展,才有機會在東協電動車市場成為主流參與者之一。

(二)與當地企業合作形成互補優勢,開拓新商機

台商已有透過生產、解決方案提供等方式與當地企業合作,共同發展電動車產業。像鴻海與泰國國家石油集團(PTT)合作成立Horizon Plus,投入電動車製造生產。光陽機車與泰國石油集團(PTT)、金庫資本(KYMCO Capital)合資成立Aionex,提供完整解方案,協助泰國發展電動機車,同樣地,Gogoro與印尼Electrum合作發展電動機車生態系統等。由於台灣汽車電子已有切入全球電動車供應鏈經驗,開發出關鍵系統與零組件,而當地日系車廠相對於中國、韓國切入電動車產業起步較晚,建議可善用台灣在電動車關鍵零組件發展實績與日系廠商合作,共同開發車用電子與電動車關鍵零組件,形成互補優勢,開拓新商機。

(三)在東協布局的銀行業可增加電動車貸款業務,創造當地營運機會

電動車貸款不同於燃油車貸款模式,因為電動車不需要定期換機油、濾心等,幾乎不太需要回廠保養,不像燃油汽車用哩程數或使用年限計算貸款成數。到了2030年東協電動車滲透率逾4成,表示每一、二年約有500萬輛電動車銷售,而部分東協國家在推動電動車發展時,提供購車補助,因此,在東協布局的金融業業者,應趁東協電動車消費力增加之際,應強化電動車貸款業務,利用東南亞消費者習慣使用分期付款購物模式,或與車廠合作,一方面提高消費者購車意願,也有助車廠及金融業的獲利。

附註:

- 購車前需有擁車證(COE),係依前一年度汽車總量,每月拍賣限定數量(一般不超過汽車總量3%),且COE有效期限為10年。

- 包括免路稅,購車可分期付款或租用費,充電設施費用享最高2,500馬幣稅務減免;國內組裝(CKD)車免國產稅及銷售稅、零組件免進口稅(2025年12月31日);整車進口CBU免進口稅與國產稅(至2024年12月31日)、進口許可證費用豁免(至2023年12月31日);充電設施商法定收入及投資稅務補貼可享有100%免稅優惠(2023-2032年)等。

- BEV免5-8年企業稅所得稅,每增加1個關鍵零組件在泰國生產,免企業所得稅再延長1年,最多合計不超過10年及設備進口免稅;PHEV免3年企業所得稅,每增加1個關鍵零組件在泰國生產,免企業稅所得稅再延長1年,合計不超過6年及設備進口免稅;HEV設備進口免稅等。

- 2023年3月電動摩托車獎勵僅對中低收入等4類享有700萬印尼盾,後改為只要年滿17歲印尼公民享有購車補助。自10月31日起亦摩托車油改電補貼從700萬提高至1,000萬印尼盾。

- 購車無需繳納購置稅和排放費,且中國電動車亦享同等稅收優惠。

.