東南亞數位經濟發展趨勢與影響初探

2023年12月 | 本篇文章PDF檔、簡報PDF檔摘要

谷歌(Google)、淡馬錫(TEMASEK)和貝恩公司(Bain&Company)自2016年起針對東協6國在數位經濟發展進行長期研究,從2023年報告顯示東南亞數位經濟已邁向獲利成長階段,有逾3成的數位經濟總商品價值轉化成收入,且複合年增率不僅高於數位經濟的增幅,也高於GDP增幅。另外,在數位金融服務領域更具發展空間,根據世界經濟論壇(WEF)統計2022年東南亞6國數位支付總額達 8,060 億美元,預計2025年將增加至1.2兆美元,成為全球最大的數位支付市場之一。由於近幾年台商積極布局新南向國家,除製造業建置生產基地外,面對東南亞數位經濟發展之際,如何從製造業走向數位服務領域並善用東南亞數位經濟發展資源,擴展在當地的經營。因此,本文對企業的建議:(1) 建立與加深高價值用戶關係,提高數位業務拓展;(2) 透過台商在當地供應鏈切入數位領域,擴大營運空間;(3) 金融業開發數位領域商品,適時切入東南亞數位金融服務。

前言

2020年全球爆發COVID-19疫情,由於各國採取的封鎖措施,人員流動被限制下,許多百貨、賣場被迫關閉,一夕之間許多消費者從實體店面消費轉為線上購物,隨著網路使用者快速成長,網路購物和餐飲外送等線上服務成長,擴大電商平台的滲透率攀升,催化各國在數位經濟發展。由於東協在疫情期間增加逾4,000萬網路消費者,隨著網路普及率逾75%,電商滲透率快速攀升,根據全球市調公司eMarketer公布《2023年全球零售電商預測報告》,2023年東南亞電商市場規模增速全球排名第一,東南亞是連續3年蟬聯全球電商規模成長最快的地區。而2023年全球電商規模成長最快的十個國家中,東南亞地區4個國家上榜,包括菲律賓、馬來西亞、印尼及越南。根據世界經濟論壇數據[註1],2022年東協六大經濟體的數位支付規模已達 8,060 億美元,約為六國GDP總和的23%,成為全球最大的支付市場之一,預計到2025年市場規模可增加至1.2兆美元,顯示東協數位經濟快速擴張[註2]。

由於谷歌(Google)、淡馬錫(TEMASEK)和貝恩公司(Bain&Company)自2016年起針對東協中與數位連結最緊密的6個國家在數位經濟發展進行長期研究,因此本文,透過其研究觀察,分析東協數位經濟發展趨勢,並從中發掘其可能商機及影響,提供台商在開拓東協市場時的相關建議。

東南亞數位經濟及產業發展概況

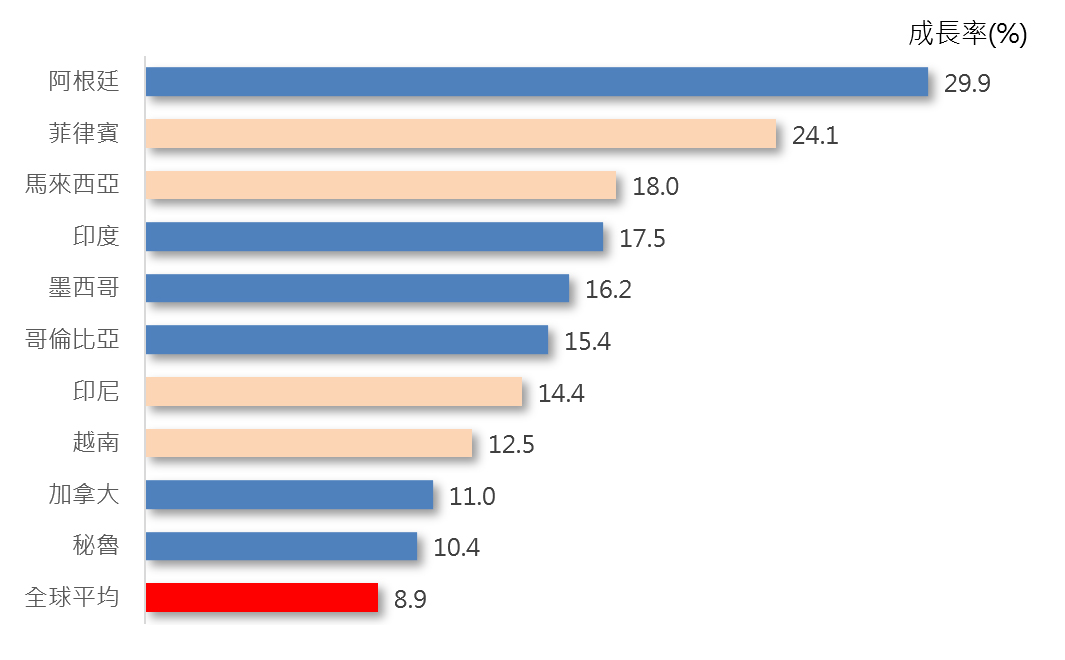

2020年代是東南亞「數位十年」,2016年預測2025年東南亞的數位經濟商品總價值(Gross Merchandise Value, GMV)可達2,000億美元,然在2023年該區域數位經濟GMV規模就達到2,180億美元,比原先預測年度提早3年,成為全球數位經濟成長最快速的地區之一。主要係過去疫情期間,六國總共新增加逾1億網路用戶,2019-2021年期間每年新增加4,000萬網路用戶,使得電子商務、食物外送、物流運輸、串流媒體等領域都出現長足成長。根據eMarketer 2023年6月公布《2023年全球零售電商預測報告》,如圖1所示,雖然2023年全球零售電商市場年增率較2022年減少0.8個百分點,但2023年東南亞電商市場規模增速仍為全球排名第一,且連續3個年度為全球電商市場成長最快的地區之一,其中電商規模成長最快的前十個國家中,東南亞地區仍有4個國家上榜,菲律賓由2022年排名第三(25.9%)升至第二(24.1%),馬來西亞由排名第七(18.3%)上升至第三(18.1%),印尼排名由第二(34%)降至第七(14.4%),越南則首次進入前八名(12.5%)。

圖1 2023全球零售商品銷售市場前十大國家

註:無論是付款或履行包括透過網路訂購商品或服務;不包括旅行和活動門票、付款等匯款、食品服務和飲酒場所銷售、遊戲等銷售

資料來源:eMarketer,2023年6月

從近2年《東南亞數位經濟報告(e-Conomy SEA)》報告觀察,該區域數位經濟的成長速度約其國家GDP年增率逾2倍,主要數位經濟最具連接性的產業別包括電子商務、旅遊、外送、數位金融及數位串流等領域的發展趨勢,尤其自2023年第3季起大部分東南亞消費者對當地經濟恢復信心後,加上東南亞網路覆蓋範圍持續擴大,雖然網路用戶的增加量不像疫情期間呈現大幅度增加,但用戶已成為數位產品或服務積極消費者,加速其數位經濟規模的擴張,對東南亞數位經濟貢獻約700億美元收入,各領域發展。

(一)電商市場趨勢:商品總價值穩定增加,電商收入成長速度超過價值增速

由於東南亞人口結構年輕化,平均年齡不到29歲,逾6成人口在35歲以下,年輕用戶對新興消費形式接納度高,加上每日平均社群媒體使用時間長高居全球第一,隨著網路用戶數的增加,為電商市場注入強大的動力,2023年東南亞電子商務平均滲透率逾8成,帶動電商市場快速成長,2023年東南亞GMV[註3]達1,390億美元,預估2025年可達1,860億美元,增幅約16%。雖然疫後電商平台提高佣金,平均漲幅約3%-4.5%,幾乎達到全球最大電商市場-中國的水準,目前因多數東南亞國家屬於中等所得國家,衡量其消費購買力,平台佣金應不太可能再度調升,然目前電商GMV即便是商家減少折扣或促銷活動,仍呈現成長態勢,此不僅吸引新的電商平台,也使得原有電商平台願意再投資來擴展其市場份額,顯示出東南亞電商仍將持續成長,且隨數位支付多元化及跨部門財務永續性,提高經濟效益,使得2021-2023年收入成長複合年增率(CAGR)27%高於總價值CAGR16%,顯示東南亞電商具潛力的獲利空間。

(二)線上旅遊(OTA)未達疫情前水準,但以多樣化服務增加收入

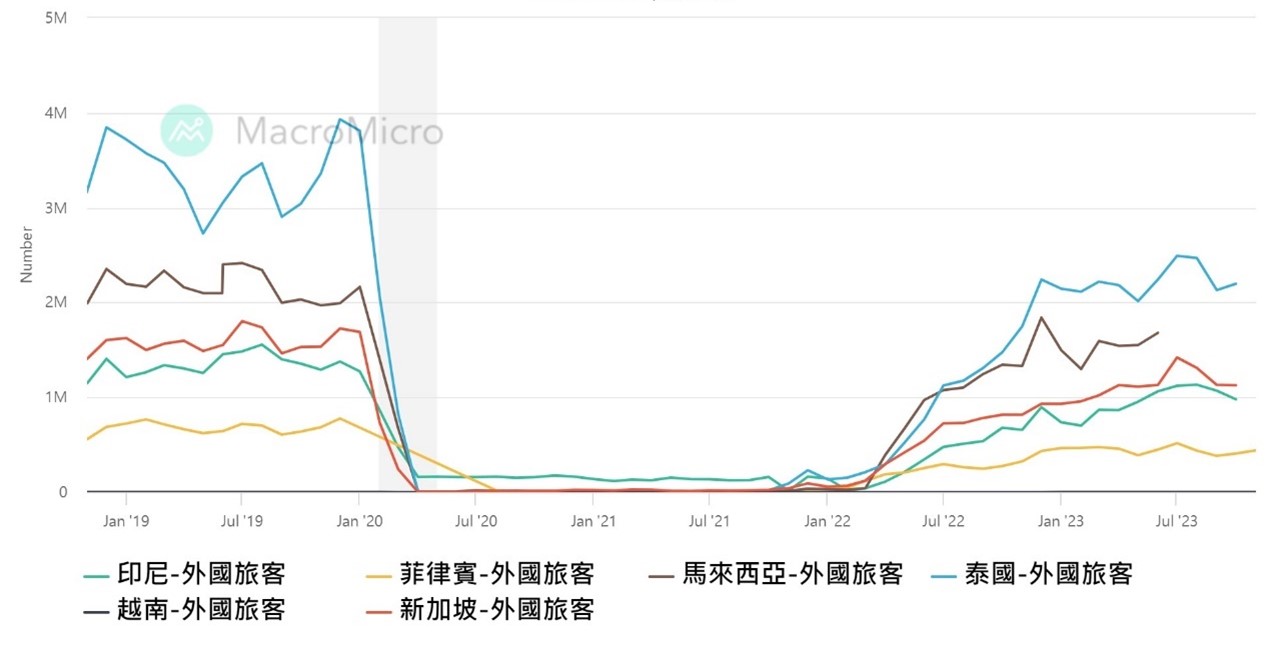

圖2 東南亞外國旅客人數

資料來源:財經M平方

從圖2顯示,疫後隨著國際航班恢復,全球存在「報復性」旅遊需求,但東南亞旅遊的外國旅客人數尚未回到疫情前水準,尤其最大客群-中國觀光客因中國開放問題,人數仍遠低於疫情前,這也導致東南亞OTA的GMV仍未回到疫情前(2019年321億美元),2023年GMV達300億美元,較2022年增加63%,但OTA收入為140億美元,年增率為57%。未來隨著泰國、新加坡及馬來西亞給予中國等國際觀光客免簽後,印尼亦打算近期開放20國免簽,將有助於中國等旅客增加,加快東南亞旅遊業復甦的腳步,預估在2025年達到430億美元。其中住宿對OTA收入貢獻最大,加上東南亞OTA已從單純提供預訂的經紀服務型態逐轉向旅客旅遊交易管理商家模式,除增加對住宿酒店佣金的控制,也透過平台提供租車、機場交通和活動預訂、旅遊保險、免費取消機票等附加服務及廣告等來提高其他的收入來源。

(三)使用數位金融服務的消費者不斷增加,加速數位金融市場擴展

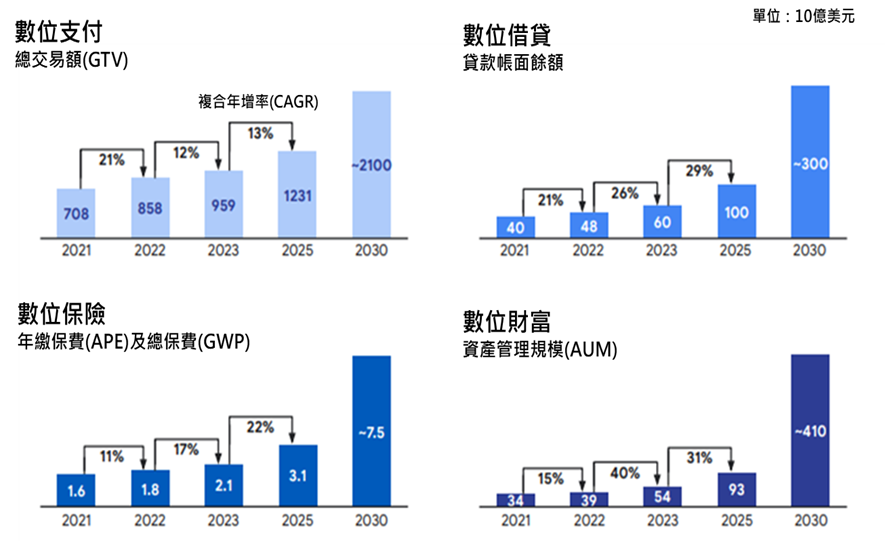

東南亞消費者正加速採用數位金融服務(DFS),主要四大發展方向,如圖3所示:在支付方面,疫情使得消費者不得不改變金融服務的使用模式,同時消費者也享受數位金融帶來的便利性,為數位金融帶來成長商機。消費者使用數位支付習慣已成為慣性、不可逆的行為,2023年東南亞數位支付GMV高達9,590億美元,年增率10%,約占總交易價值的50%。其中二維碼數位支付成為東南亞消費者最廣泛使用的支付工具,且目前多數線上支付方式已整合到熱門的結帳應用程式中。支付平台及商家積極尋找降低成本的方法,鼓勵消費者使用商家折扣率(MDR)較低的電子錢包或A2A(帳戶對帳戶)等支付模式。

圖3 東南亞數位金融服務規模的預測

註:

(1)數位支付交易總價值,包括金融卡、信用卡、簽帳卡等卡類及帳戶對帳戶等

(2)數位借貸不含信用卡及抵押貸款;

(3)假設壽險APE(年繳保費等值)及非壽險GWP(總承保保費)為該行業收入,即壽險的APE及非壽險的GWP總帳面餘額為該行收入;

(4)線上資產指該地區所有線上共同基金的資產

資料來源:貝恩分析

在數位借貸方面,貸款是數位金融服務最大的收入來源,高貸款利率雖增加資金成本,然近來數位貸款帳面價值呈現穩健成長,主要原因包括不符合銀行貸款資格的消費者及小企業,因資金需求而參與數位貸款,加上消費者偏好轉變,促使先買後付(BNPL)服務快速普及,另外還有東南亞傳統金融服務業的數位化,數位銀行崛起及各國政府不斷推動貸款領域的數位創新等因素,加速消費者使用數位化的借貸管道,2023年數位借貸帳面價值達600億美元,年増26%,其中8成是消費者借貸行為,預計2025年帳面價值將達1,000億美元,複合年增率29%。

東南亞數位保險領域屬於未完全開發的市場,但因各國政府政策支持下,數位保險滲透率才逐漸提高,尤其在數位非壽險業務推動,如個人意外險和健康保險等,而保險科技公司則是提供低收入者更便宜、按需求付費的保險產品,傳統保險公司則與消費者平台合作,提供嵌入式保險產品,如叫車平台或OTA平台的提供旅遊保險、二手車市場車險等。2023年年繳保額(Annual

Premium Equivalent , APE)及總承保保費(Gross Written Premium, GWP)合計為210億美元,年增17%,預估2025年達310億美元,複合年增率將達22%。

在數位資產管理方面,東南亞資產管理處於早期開發階段,但發展速度較快,主要係各國加大數位開放程度,除了金融科技平台外,傳統金融機構不僅簡化數位財富產品,亦將多位客戶轉移到線上,或採線下諮詢與線上自動服務的混合管理模式,甚至運用AI進行投資規劃,使得數位理財產品的使用者無論是高淨值或大眾客群越來越願意使用數位服務來管理其投資組合。2023年數位資產管理規模(Assets

Under Management, AUM)為540億美元,年增40% ,預估2025年隨著年輕的、精通數位化的用戶逐漸累積財富,數位資產管理產品採用率將持續成長,規模可達930億美元,複合年增率為31%。

(四)線上點餐外帶因平台優化,收入成長

儘管疫情過後,外出用餐已恢復正常,商家減少線上促銷活動,然線上點餐消費習慣對一些消費客群仍具黏著度,而目前因物價上漲增加食品和燃料成本,提高點餐費及配送成本,可能影響外送消費需求。不過,目前線上點餐外送發展來看,外送平台的佣金費率(15%-20%)已與全球標準同步,因此考量當地市場消費力下,費率調升的機率不大,且平台為降低成本,透過AI優化訂單分批、路線規劃及優化平台後勤成本,以提高單位經濟效益,實現獲利,加上現階段平台積極增加其他收入來源,包括堂食預訂、忠誠度及訂閱、廣告等,加上東南亞外送占總食品服務交易的比例僅為中國一半,顯示出未來仍有成長空間,2023年線上點餐外送GMV為160億美元,雖較2022年衰退4%,但收入在優化後,年增率成長60%,達0.8億美元,收入增加因素主要是短期使用率增加及長期用戶及訂單成長。預估2025年GMV達200億美元,複合平均年增率12%

(五)叫車平台隨外出行程復甦,盈利模式穩定

受到高物價影響,東南亞叫車平台提高叫車的佣金費率,目前與全球基準(20-25%)相當,且為維持司機收入,亦提高車資。由於東南亞大多數首都城市通勤需求已回到疫情前的水準,甚至機場叫車和旅遊交通等需求亦持續增加,然司機因車輛及燃料成本大增,不願意投入產業致人力供給不足,加上需求大於供給,為車資帶來調漲壓力,因此,叫車平台為提高司機生產力和平台經濟效益,提出包括共乘、經濟型車隊、AI路線規劃、高峰定價及專有的地圖等服務,且為擴大用戶群,叫車平台也進入首都以外的城市。因此,2023年叫車服務GMV為73億美元,年增30%,同時間收入成長47%,此顯示該產業盈利模式已趨穩定,且隨著負擔釋放、疫後需求增加,及電動車與自動駕駛引進等將有助產業發展,預估2025年GMV約100億美元,複合平均年增率為18%。

(六)線上媒體:廣告受重視,長短影片競爭加劇

2023年疫後東南亞民眾生活雖恢復常態,然當地經濟復甦力道緩和,使得可支配收入減少加上高物價制約實質購買力,在短期雖減弱消費者在應用程式的購買,然休閒遊戲軟體帶來新的流行及串流音樂媒體價格上漲,加上商家推播影片廣告收入增加,致東南亞線上媒體GMV成長至260億美元,年增率10%。未來隨廣告和影片串流媒體、遊戲等領域成長下,預估2025年GMV達340億美元。

主要東南亞國家的數位經濟發展重點

依據《2023年東南亞數位經濟報告》(e-Conomy SEA 2023)各國數位經濟發展來看,到了2025年數位經濟規模前三大的東南亞分別為印尼(1,090億美元)、泰國(490億美元)及越南(430億美元),2023-2025年期間的複合年增率(CAGR),則越南及菲律賓成長20%漲幅最大,再來為泰國的17%。到了2030年規模越過1,000億美元國家,分別為印尼(2,100-3,600億美元)、越南(900-2,000億美元)、泰國(1,000-1,650億美元)及菲律賓(800-1,500億美元),就針對各國數位經濟未來發展的重點及特色簡要說明:

(一)印尼:電商助益下,2025年數位經濟規模將突破千億美元,高居東南亞首位

由於近7成人口年齡介於15-64歲間,網路用戶高居全球第4,在近年來印尼政府積極推動數位支付系統,發展金融科技,目前印尼商家有98%接取數位支付系統,其中有59%使用數位金融服務,且隨著都市與都市外地區數位經濟參與間差距,越來越多人成為數位產品和服務的用戶,預估2025年印尼數位經濟規模約將突破千億美元,其中占比最高的商子商務,雖然印尼政府2024年起禁止跨境電商販售價值低於100美元之進口商品,但其複合年增率(CAGR)仍可達15%,GMV由2023年620億美元增加至2025年820億美元。在數位金融服務方面,數位支付在電商發展帶動下,2025年總交易額(GTV)可達4,170億美元,到2030年約7,600億美元,除了數位支付市場成長,根據印尼2024-2045年支付系統藍圖,印尼央行計畫藉由數位轉型,將9,130萬無銀行帳戶人口及9,290萬家中小型企業納入數位經濟與金融體系,因此從線下轉到線上消費模式也會促成數位金融相關服務發展,包括數位貸款及資產管理業務擴展,預估2030年各規模可達到400億美元,CAGR分別為21.6%及41.7%,未來印尼數位金融市場發展在東南亞國家最具潛力。

(二)泰國:旅遊業為近期成長主要動力,未來動力來自電商及數位金融服務

民間消費恢復及旅遊業復甦帶動泰國數位經濟GMV成長,2023年規模已達360億美元水準,由於新政府於2023年開放中國、印度及台灣等國家免簽至2024年5月底及其他鼓勵旅遊政策,將有助於刺激泰國旅遊業全面復甦,加上疫後數位基礎快速增加,包括OTA及數位媒體市場擴大,使得泰國消費者在訂閱點播線上影音的意願高,進而帶動電子商務市場成長,2025年數位經濟規模將達490億美元,其中電子商務占比逾6成,到2030年數位經濟規模將破千億美元,成為東南亞第二大數位經濟體。為加強數位金融服務,泰國央行將於2024年將頒發新的數位銀行牌照,以提高更好的使用體驗,不僅要擴大各地金融服務的覆蓋範圍,隨著目前泰國主要使用Prompt pay A2A系統快速擴展,當地民眾將會更廣泛使用數位金融基礎設施,2025年泰國數位支付GTV將達1,760億美元,2030年來到3,100億美元,並帶動相關週邊行業發展,像數位借貸及數位資產管理市場可達到650及1,100億美元,將成為東南亞僅次於印尼的國家,數位保險市場規模達25億美元,為東南亞市場最大地區。

(三)越南:經濟成長帶電商及數位支付持續發展,為本區數位經濟成長最快速國家之一

越南數位經濟成長速度已是本區域中連續2年蟬聯最快的國家之一,主要係隨著全球產業供應鏈的多樣化後,越南成為新興生產基地,製造業和出口擴展不僅帶動經濟成長,也為就業和消費增加帶來動能,進而促使數位經濟規模擴大,因此,2023-2025年期間CAGR將保持領先地位。未來,隨著越南政府大力支持商業銀行加強投資和二維碼支付,促使越南數位支付發展快速發展,加上2023年8月份越南成為第6個加入區域支付互聯互通(RPC)的國家,在國家銀行鼓勵農村和偏遠地區使用數位支付服務的同時,電子商務、線上旅行社等政策開放將加速相關產業發展,預計2025年數位經濟GMV複合成長率(CAGR)達20%,經濟規模來到430億美元,到2030年規模將可能突破900億美元,成為東南亞前三大數位經濟體之一。

(四)菲律賓:受惠電商推展,數位支付成為數位金融服務的重點項目

菲國除當地需求增加外,服務業(包括服務業出口)成長推升其經濟中長期的成長,2025年預計可成為中上所得國家,隨著民間消費成長,加上當地民眾為全球上網時數最長國家之一,使用網路最頻繁的國家之一,將有助於菲國數位經濟穩健成長。尤其過去許多非正式、無組織的商務朝有組織的電子商務平台轉型,不僅2023-2025年及2025-2030年電子商務規模CAGR皆逾2成,成為帶動其數位經濟發展的主要推升力道,2023-2025年與越南同為東南亞數位經濟成長最快速國家之一。此外,數位支付因電子錢包和帳戶對帳戶(Account-to Account, A2A)付款管道拓展而快速成長,2025年總交易價值(GTV)達1,260億美元,為數位金融主要提供的服務項目。到2030年相關金融服務如數位借貸及數位資產管理規模分別達到200億及300億美元,將成為未來服務重點項目。

(五)馬來西亞旅遊需求帶來數位經濟復甦,數位支付規模居東南亞第二

2023年馬來西亞經濟雖處於內溫外冷局勢,疫後回歸線下活動,然電子商務及食物外送等數位消費行為帶來生活便利性,使得相關產業依舊成長,加上出境旅遊需求的上升,為馬國數位旅遊業帶來持續復甦,數位經濟GMV達300億美元,隨著馬國政府支持電子錢包,並透過電子錢包分配低收入用戶的福利,隨著政府、金融科技公司和金融機構的推動二維碼和其他形式的數位支付發展,促進電子商務進一步發展,讓其他數位金融服務應用更多元化,預估2030年馬國數位支付總交易價值僅次於印尼,而貸款和資產管理等用戶使用數位金融服務的規模僅次於印尼、泰國,居東南亞第三。

(六)新加坡:旅遊業帶動數位經濟復甦,數位金融服務最具發展潛力領域

新加坡為東南亞數位經濟領域滲透過最高的國家,包括城市化程度、物聯網及數位基礎建設等,然因人口規模僅逾600萬,不如其他東南亞國家。不過地處商業及交通樞紐,旅遊業率先反彈,包括大型音樂、會展等讓OTA占比僅次於電子商務,成為新加坡第二大數位發展領域,2025年規模達90億美元,到2030年包括電子商務、OTA、交通及食品外送等領域規模將破百億美元水準。另外,新加坡數位支付相對成熟,逾9成消費者支付是透過數位管道進行,使得資產管理、貸款等數位金融相關服務領發展較為穩健,其規模居東南亞國家首位。

東南亞數位經濟發展的可能影響

根據世界經濟論壇(WEF)統計2022年東南亞六大經濟體的數位支付總額達到 8,060 億美元,逾各國GDP總和的2成,預計到2025年將增加至1.2兆美元,成為全球最大的數位支付市場之一。因此,為加速區域內支付系統整合,2022年11月印尼、馬來西亞、菲律賓、新加坡和泰國央行在印尼巴里島召開G20峰會期間簽署《區域支付互聯互通合作諒解備忘錄(Memorandum

of Understanding on Cooperation in Regional Payment Connectivity, MOU RPC)》,將原本東南亞已經存在多個跨境零售支付機制,能建構區域國家層級的數位支付系統標準化,除了六國外,連柬埔寨和寮國等也能加入雙邊跨境二維碼支付連接,實現區域支付互通性和連結性,以促進區域的跨境貿易、投資、金融、匯款、旅遊與其他經濟活動,使區域的金融生態系統更包容並加速區域經濟復甦,幫助微型及中小企業參與國際市場。

經濟學人智庫(EIU)評估PRC在普惠金融方面對區域內中小企業 (SME) 特別有用,因為這些微小企業可以更方便地進行跨境交易,從而降低成本並避免受匯率波動的影響。此外,酒店、餐廳和零售商等旅遊相關產業,因無縫接軌各區域內國家,將加速區域旅遊再次蓬勃發展,從資料顯示,原本簽署的五國在2022

年,東協內部遊客占所有國際遊客的50%,高於2019 年的36%,預計2023年以後比率將會在維持較高的水準。此外,RPC將促進海外匯款規模擴大,尤其菲律賓和緬甸等國因服務業出口所形成大量移工海外匯款成為該國的主要外匯收入來源。因此RPC提高即時跨境交易的能力,加快移工的匯款流入,同時也會增加提供數位錢包服務的金融科技公司的業務成長,不過,數位金融創新可能會犧牲部分傳統金融機構或匯款公司的利益。不過,與已開發經濟體相比,東南亞如印尼及菲律賓等國原本就存在都會區以外的數位落差,加上多數工人沒銀行帳戶和信用卡,常以現金交易,可讓依賴二維碼系統的數位錢包,在不需要傳統銀行帳戶之下,獲得金融服務,達到普惠金融的目的。

由於2025年前要啟動 RPC,各國政府莫不積極協調監管架構,包括數位國家身分系統、標準化二維碼及同步即時支付系統的技術和監管標準等,但成員國目前在數位支付採用和監管方面處於不同階段,連接不同的支付系統存在一些挑戰。因此,2023年9月東協再啟動《數位經濟架構協定(Digital

Economy Framework Agreement, DEFA)》,DEFA的主要目標是創建一個「開放、安全、具備可交互運作性、競爭力強大且包容性高的區域數位經濟」,促進成員國的經濟成長。DEFA將讓微型企業在內的東協中小企業在區域的貿易與投資,可在跨境電子商務及數位經濟領域有更高的透明度與互通性,將從更大的數據流及電子支付整合中受益,進而促使以數位創新為主導的東南亞國家經濟成長。根據波士頓諮詢公司(BCG)研究,預計2030年,東協的DEFA將使該區域的數位經濟從1兆美元成長一倍至2兆美元。亞洲開發銀行(ADB)從宏觀角度來看,因為東協90%以上的企業都是中小微型企業,此將對各國GDP也會產生正面影響。

結論

從2023年報告中可看出東南亞數位經濟已邁向獲利成長階段,有逾3成的總商品價值轉化成收入,且複合年增率不僅高於數位經濟的增幅,也高於GDP增幅。另外在數位金融服務領域更有其潛力發展空間。由於近幾年台商積極布局新南向國家,除製造業建置生產基地外,未來相關服務業要如何運用東南亞發展數位經濟同時,擴展在當地的經營。因此,本文建議:

(一)建立與加深高價值用戶關係,提高數位業務拓展

由於東南亞的數位經濟正處於獲利成長的關鍵階段,企業聚焦在優質收入和創造獲利,因此除排除參與者數位落差,讓更多東南亞民眾成為數位產品和服務的活躍使用者,提升企業營運及收入成長。目前線上企業已經從用高成本取得用戶資料,到與現有客戶加深關係的階段,提升企業獲利,像電商平台更專注在高價值用戶、提升交易規模及拓展廣告和運送等服務的收入,以推動永續成長。尤其高價值用戶在旅遊、外送、遊戲、旅遊、電商等領域的平均支出都比一般用戶高出數倍,像新加坡高出8.4倍、泰國7.0倍、印尼6.8倍、菲律賓6.3倍、越南5.4倍、馬來西亞5.3倍,因此,在旅遊、外送、遊戲、旅遊、電商等領域找出及建立與高價值用戶的關係相當重要。

(二)透過台商在當地供應鏈切入數位領域,擴大營運空間

從新加坡、泰國及馬來西亞數位經濟發展主要由旅遊業復甦帶動成長,接續電子商務更擴大其規模,而印尼、越南等則在電商持續成長下,擴大其數位經濟規模。無論是OTA服務中包括叫車平台服務,還是電商的物流運輸服務等,皆是增加收入的重要來源,尤其目前數位經濟多強調要結合綠能環保,加上東南亞各政府積極實踐減碳排政策,像泰國都會區的嘟嘟車皆改為電動車,部分叫車平台亦提供電動汽車等。因此,台商已有切入當地電動車產業,如光陽自2021年起,投資東南亞叫車服務 Grab合作開發電動機車系統,進軍印尼、新加坡等國,8月也與泰國 Arun Plus合作生產及銷售二輪電動車及電池交換服務等;Gogoro除與 Gojek等公司合作開發印尼電動車輛的基礎設施、電動機車及高效率電池等,因已參與當地電動車供應鏈是否可與叫車平台或物流運送業者建立合作夥伴關係,切入數位旅遊業或電商領域,此將有運臺商擴充其營運空間。

(三)金融業開發數位領域商品,適時切入東南亞數位金融服務

東南亞數位金融服務將隨著PRC及DEFA生效後出現快速成長,到了2030年,在數位支付規模方面,印尼排名第一、馬來西亞排名第二,泰國排名第三;從數位貸款帳面餘額及數位資產管理規模來看,新加坡皆排名第一,分別約700億及1,500億美元,泰國排名第二,規模分別為650億及1,100億美元,馬來西亞排名第三;在數位保險規模方面,泰國排名第一、新加坡及馬來西亞分居第二。此顯示出未來東南亞數位金融服務規模遠高於電子商務領域,尤其未來在數位借貸或者數位資產管理等領域將因低基期而呈現快速成長。因此,目前前進東南亞布局的台灣金融業業者應善用在當地耕耘已久的優勢,透過相關數位服務商品開發,積極爭取高價值用戶,以擴大新領域的獲利空間。

附註:

- https://www3.weforum.org/docs/WEF_Shaping%20the_Future_of_Cross-Border_Fast_Payment_Systems_2023.pdf

- https://www.chinatimes.com/newspapers/20230831000728-260301?chdtv

- 商品總價值,指透過有組織的電子商務平台向消費者銷售的實體商品總價值,包括商家自有庫存(第一方)或獨立賣家透過平台銷售的商品價值(第三方)。