2030年泰國零售消費趨勢與影響初探

2024年01月 | 本篇文章PDF檔、簡報PDF檔摘要

根據德國管理諮詢公司羅蘭貝格(Roland Berger)對東南亞進行消費者調查研究及預測,2030年泰國零售結構將與其他東南亞國家呈現不同樣態,傳統零售與電子商務占比並重,部分現代零售被電子商務所取代。基於2030年消費主力價值觀及消費行為,未來企業要打入泰國零售市場必須創造消費者認同的價值,用感性層面打動消費者,以促進消費的增加,且只有具獨特性、被消費者認同的商家,才可能與電商、現代零售間的激烈競爭中存活。因此,企業生存之道,端賴企業能否準確設定的目標客群,瞭解他們的需求,從而提供可以與其他競爭對手相抗衡的價值主張,取得消費者對產品認同。對台商來說,在泰國投資多以製造業外銷為主,但面對泰國日益擴大的零售市場,若有意開拓當地零售市場,本文建議:(1)利用企業優勢,依目標客群重新定位產品和服務新價值,以擴展新商機;(2)善用泰國社交媒體平台,促成消費者認同品牌;(3)金融業可在泰國傳統零售業加強數位運用時,拓展數位金融服務。

前言

COVID-19疫情改變全球消費者的價值觀和行為,在疫情爆發之初,消費者恐慌性地購買、囤貨,同時生活習慣改變,隨著防疫管制,民眾減少外食、購物的頻率,PwC《2020 全球消費者洞察報告》[註1]就指出城市消費者透過線上購物情形從疫情前的9%到疫情初期的2020年就已超過35%,2021下半年更因疫情加速,促使消費者往線上購物移動,電商交易額占全球零售市場比重日益提高,2022年因各國逐步放寬防疫管制,使得全球電商交易成長速度放緩。依據eMarketer《2023年全球電商預測》指出過去十多年全球電商成長速度皆高於整體零售成長,但2021-2022年期間隨著消費者回歸實體店購物,使得兩者間的差距縮小,預估2023年全球電商成長速度僅比整體零售高出5個百分點。即便如此,電商占總零售額的比重仍持續增加,預估比重將由2023年20.2%增加至2026年的23.3%。

其中東南亞為2021-2023年期間全球電商成長最快的地區之一,這也帶動近年來該地區數位經濟相關領域的發展,依據《2023年東南亞數位經濟(e-Conomy SEA)》報告,指出2023年東南亞地區數位經濟規模約2,180億美元中,其中63.8%為電商商品總價值(GMV),且預估到了2025年數位經濟規模可達2,950億美元,其中電商占比逾63%,複合年增率15.7%,且從收入面觀察,由於新進電商快速增加,從過去非正式或無組織電子商務形態轉換成有組織的電子商務平台,不僅推動電子商務市場發展,近2年來收入的成長速度皆逾2成,遠高於GMV的成長,顯示該地區因消費者消費行為模式的轉變,電商發展已逐步改變零售市場樣態及行銷管道。

由於泰國為東南亞地區僅次於印尼的第二大經濟體,且為台商對外投資的第七大地區[註2],近來,隨著經濟發展,目前為中高所得國家,其零售等商業活動隨其觀光旅遊業而蓬勃發展,因此,本文期藉由觀察2030年泰國零售消費趨勢以瞭解未來零售通路的轉變情形,進而提供台商在開拓泰國市場時的相關建議。

泰國零售業未來的轉變

依據《2023年東南亞數位經濟報告(e-Conomy SEA 2023)》各國數位經濟發展來看,預估2025年東南數位經濟規模前三大國家分別為印尼(1,090億美元)、泰國(490億美元)及越南(430億美元),2023-2025年期間的複合年增率(CAGR),則越南及菲律賓成長20%漲幅最大,再來為泰國的17%。預估2030年規模突破千億美元國家,除印尼(2,100-3,600億美元)外,泰國將成為東南亞第二名(預估1,000-1,650億美元),其中電子商務GMV在2025年達300,2030年則超過600億美元水準,規模僅次於印尼,顯示泰國零售業將出現結構性改變。

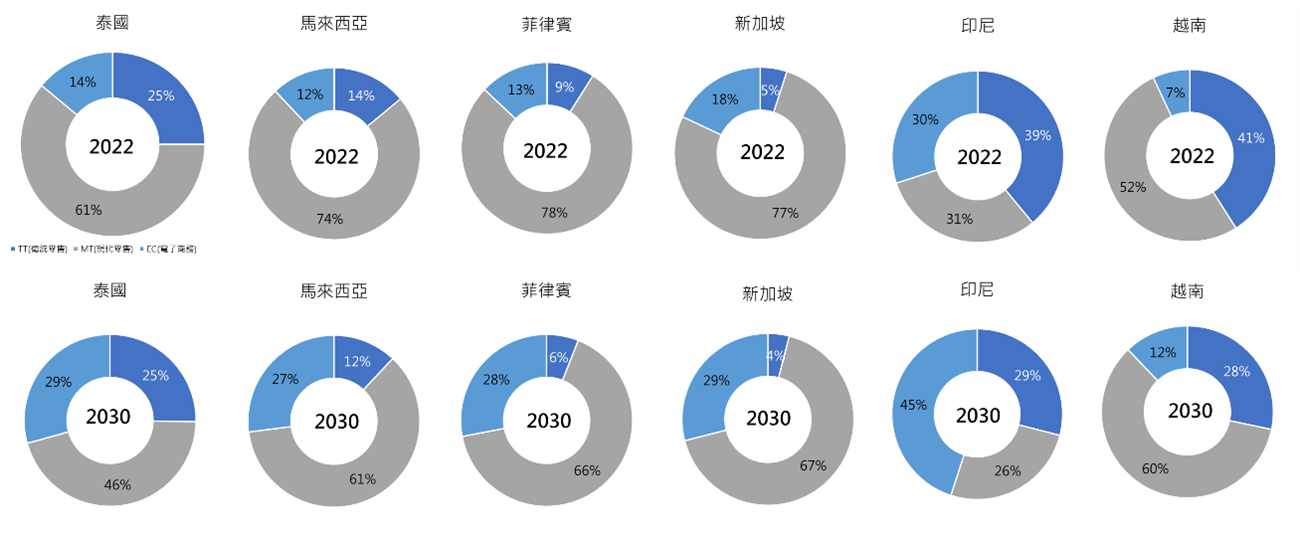

根據德國管理諮詢公司羅蘭貝格(Roland Berger)長期對東南亞進行消費者調查所觀察的現象,泰國在2016年時路邊攤、爸爸媽媽店(類似台灣早期柑仔店)等傳統零售占泰國總零售額比重約3成,包括超商、超市、大賣場等的現代零售業占比則逾6成,電子商務占比約2%,到了2019年電子商務占比僅達到5%,經過COVID-19疫情之後,2022年傳統零售占比已降至1/4,現代零售業占比仍在6成左右,而電商占比則增加到14%,依其研究預測到了2030年,擁有近6億人口的東南亞地區,各國零售業將會呈現不同樣態,如圖1所示,除泰國外,其他東南亞5國的傳統零售業受到電子商務發展的影響,占比皆出現減少,且部分現代零售銷售占比亦被電子商務所取代。

圖1 東協6國零售業結構變化

資料來源:羅蘭貝格依據Euromonitor預測

但泰國零售業結構方面,傳統零售占比不變,而電子商務不斷增加,導致現代零售占比下降。造成泰國零售結構的主要原因:第一是泰國政府對傳統零售的保護。因COVID-19疫情對所有零售商店造成經濟損失。由於泰國從事傳統零售業業者眾多,為防止傳統業者被淘汰而對社會安定、經濟產生負面衝擊。泰國政府以發放優惠券來刺激消費力,一方面消費者可在傳統零售店使用的50%優惠券,也是對傳統零售業提供優先的紓困措施。第二是泰國傳統零售填補現代零售和電子商務間的不足之處,且獲得特定消費者的支持。如泰國零售業售酒精飲料是有特定時間才可販售,傳統零售業正好可滿足零售連鎖店無法覆蓋的區域,即傳統零售價值在於提供靈活度應對某一類族群的需求,解決主要零售商和連鎖店無法滿足消費者需求之處。此外,泰國傳統零售業業者也開始透過數位工具提高其生產力,以支援消費端的服務,尤其規模小、家數多的傳統零售商已從生產者透過大批發商到中盤商到經銷售到零售店家的傳統分銷結構,轉變成直接由製造商在貿易網絡與零售商直接交易,除了降低過去多層分銷管道所增加的成本,零售商不僅可取得批發價格又可準確交貨,如此一來,傳統零售商透過數位工具應用,提升生產力和盈利能力,以利與電子商務和現代零售競爭。

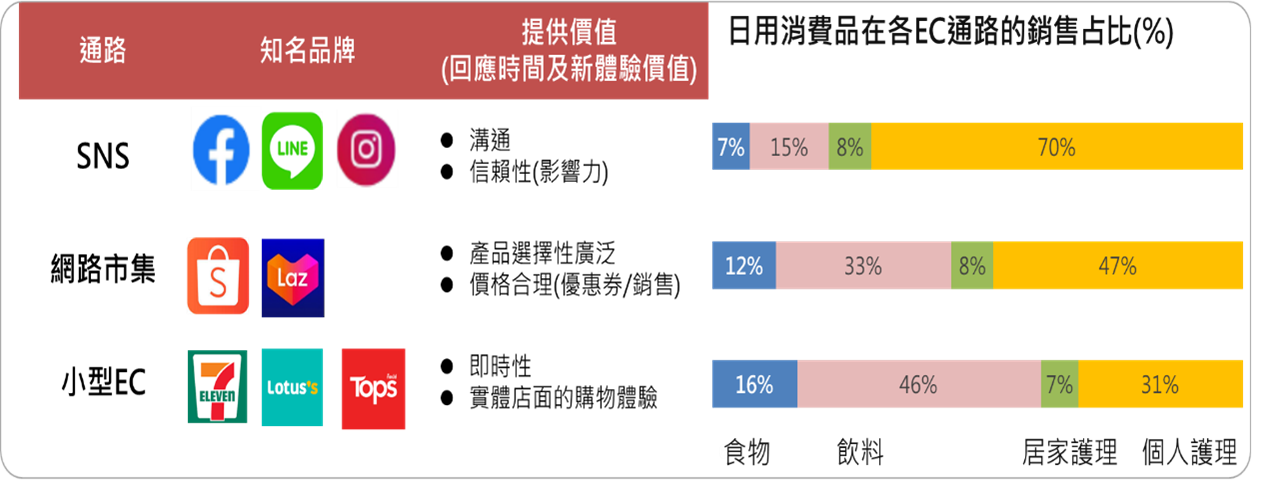

在電子商務營銷管道方面,依據2021年Meta和貝恩公司調查發現,2022年泰國消費者平均使用16.4個線上平台購物,包括訂購外食等,總次數約2021年的1倍,居東南亞國家之冠,其中物有所值是泰國電子商務市場的關注焦點,「物超所值」和「價格更相宜」分別是消費者轉換品牌和平台的首要原因,其次原因是產品品質更佳。依據泰國電子商務協會指出2022年泰國電商市場規模逾200億美元,2025年將繼續擴大逾400億美元,成長將近一倍。從泰國電商通路發展來看,如圖2所示,早期電子交易係過Facebook、Line及IG等平台網紅的影響力,以SNS作為交易溝通平台,主要日用消費品銷售集中在個人護理產品,後來Shopee、LAZADA等主要電商平台出現形成電商市場,主打產品多樣化、性價比高等優惠,讓飲料及食品等銷售額增加,後來隨著疫情封控有更多的電商新通路出現,主要服務鄰近客群,如零售店電商的拓展,來自於超商、超商提供即時性、實體店面的網路購物體驗,加快食物類產品銷售。

圖1 泰國電子商務銷售管道的演進

資料來源:KANTAR等

泰國未來消費主力及其特色

根據聯合國數據,2021年泰國人口約6,617萬人,人口年齡中位數為39.3歲,較東協平均30.3歲為高,僅次於新加坡(41.8歲)。其中0-14歲、15-24歲、25-64歲及65歲以上人口占泰國總人口數的比重分別為15.5%、12.1%、57.2%及15.2%。

在1997-2012年出生民眾通稱為Z世代,在2016年,年滿18及具有一定購買力的Z世代占約300萬人,占泰國年滿18歲且具購買力人口的5%,到了2022年,具購買力的Z世代年齡來到18-26歲,約800萬人,占泰國具購買力人口數的14%,預估到2030年,Z 世代年齡已來到18-34歲,達到1,500萬人,占泰國具購買力總人數25%,成為泰國未來消費的主力。

根據德國管理諮詢公司羅蘭貝格(Roland Berger)長期對東南亞消費者進行調查顯示,泰國Z世代特徵有別於Y世代的具理性、重性價比的消費行為,他們是數位原住民,從小就生長在有各式數位產品環境,習慣使用社交媒體平台,較其他世代的民眾更重視自己的朋友和同事,時時刻刻透過SNS瞭解流行的人或事物,也樂意分享及表達自己喜歡的東西,因此他們的消費購物通常是因為商品很受歡迎,或者受到周圍的朋友、網紅正在使用的影響,而且他們也重視真實性,特別是來自他們所信賴的網紅和朋友使用分享文的評論,加上多數Z世代對環境保護等議題有強烈的意識,在消費時比起其他世代會選擇具有永續性和多樣性的品牌,且喜歡有機產品,不喜愛社會將慣性的標準加諸於他們身上,他們很清楚自己需要什麼,要按照自己的方式生活,所以,泰國Z世代的特徵在於他們擁有多元化、特別注重情感價值觀的一群。

在消費力方面,有別於Y世代到X世代或者是戰後嬰兒潮世代的消費傾向,是隨著年齡的增加而逐漸降低,這些世代有一個共同、簡單易懂的價值感,注重商品和服務的品質好不好、性價比是否高等,是強調品質、價格等理性價值觀,而Z世代消費傾向略高,強調感性而非理性、追求自我、真實性等價值觀,所重視的情感是很難用一句話解釋,包括對未來趨勢、在社交媒體平台的表達和溝通的層面,及對全球環境保護和道德等問題皆有自我的想法、認知且喜歡新奇、刺激事物,屬於多元、有個性化價值觀的消費者。因此,2030年泰國消費市場所呈現的不會現在強調性價比高、追求低價優質產品,而是多元化價值觀,透過強調要契合消費者認知而形成不同消費市場。

其實這種消費行為也可從泰國Z世代實際使用社交媒體平台觀察到,他們價值觀與傳統泰國消費者不同,致他們的行為模式也與其他世代不同。如圖1所示,儘管泰國所有世代在Facebook、YouTube及 LINE的使用率皆保持在90%以上,但泰國Z世代在Instagram和TikTok的使用率分別為 87% 和 76%,與其他世代相比較,也相對較長,因此Z世代不僅APP的使用率高,且使用時間長,其中有38%的Z世代用戶每天在Instagram花費時間超過2小時,高於Y世代(25%);同時有53%Z世代在TikTok花費時間超過2小時,也高於Y世代的41%,有58%的泰國Z世代使用Instagram,其主要目的是發布照片和影片,且多數用戶也積極分享有關自己的資訊,包括經驗與觀點等。像泰國電信業者AIS觀察到泰國Z世代的消費行為特徵,為了吸引不適合大規模廣告的Z世代,公司創造同世代Instagram虛擬網紅Metaverse Human,作為電信的品牌大使,在宣傳品牌進步的同時,也與Z世代客戶建立新的聯繫,透過互動式顧客接觸點不僅提高Z世代對品牌參與度,同時也可深入了解 Z 世代的嗜好、偏好和生活方式,進而根據客戶的問題和需求,擬訂適合Z 世代的客製化產品,吸引更多客群。

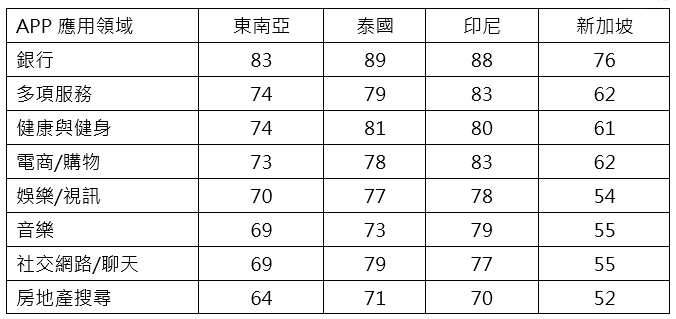

此外,依據新加坡大華銀行公布東協消費者信心調查顯示,如表1所示,東協消費者最願意透過銀行應用APP分享個人資料與數據,其中泰國比重達89%、印尼比重約88%,泰國消費者第二個願意分享數據的領域是與健康與健身有關APP,印尼則是在電商/購物及提供多項服務整合應用的APP。

表1 東協國家消費最願意分享個人數據APP調查

單位:%

資料來源:大華銀行(2023.10)東協消費者信心調查。

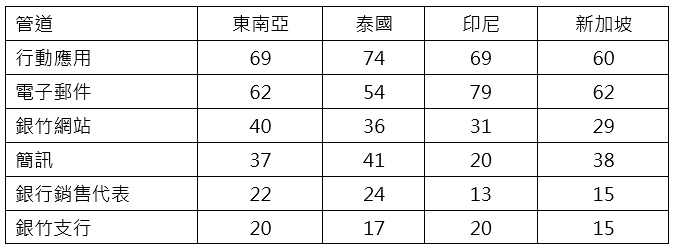

而消費者希望接收銀行個人化優惠管道,如表2所示,整體來看,主要以行動應用比率最高(69%),其中泰國比重74%,高於其他東協國家,次要管道為電子郵件及簡訊等;印尼及新加坡則偏重於電子郵件通知,其次為行動應用。從調查顯示泰國消費者除信賴銀行應用程式的安全性、也經常使用銀行應用APP。

表2 東協國家消費者最希望接收銀行個人化優惠管道調查

單位:%

資料來源:大華銀行(2023.10)東協消費者信心調查。

泰國零售消費趨勢改變的影響

隨著數位化進步與發展,泰國零售消費將迎來一波轉變,一方面有助於傳統零售的提升生存空間,另一方面藉由消費者消費行為改變而促成電子商務的擴張,此對便利商店、百貨公司、超市及大賣場型態的現代零售通路將形成更激烈的競爭壓力。各業態在競爭中勝負關鍵將更加清晰,若在產品內容、價格、體驗、地點等方面沒有獨特的價值,可能無法贏得消費者的心。像1992年日本全家便利商與泰國零售業龍頭之一的尚泰集團(Central Group)合作成立泰國全家便利商店,全盛時期在泰國擁有超過千間門市,但2022年僅剩下400間左右門市,已於2023年6月宣布,因泰國經營環境急速變化,將全面退出泰國市場,並將僅剩下約200間門市自6月起逐漸轉換成尚泰集團旗下子公司Central Food Retail,所營運的小型超市「Tops Daily」。但日商711便利商合作的泰國卜蜂集團(Charoen Pokphand Group, CP)的情形就不同,在2022年底,門市數已逾13,000個,便利商店的市占率逾8成,再加上2020年收購Makro和Lotus等大賣場市占率也逾6成,隨著大型龍頭集團將創投業務從上游食品向下游零售拓展,將零售據點拓展到多種業態發展,如投資True Money支付應用程序,使其成為集團旗下所有7-11門店及境外門市的流行支付方式,並擴大分析顧客的購買數據,改善促銷、產品品項、開店,加強自有品牌(PB)產品的開發等,以發揮集團最大化綜效。由此可見,隨著財團寡占趨勢擴大,對現代中小型零售企業而言,未來零售業的競爭環境將變得更趨激烈,且對消費品製造商來說,除非讓利給財團,否則將越來越難以獲得零售通路的上架空間。

此外,在電子商務通路轉變方面,近來最熱門的「直播商務」是由主播在數位平台直播介紹產品的新銷售方式,同時與觀眾交流進行銷售。目前包括Facebook Live 和 Shopee Live 等都有提供的應用程式,依據Statista《We are social》公布泰國直播商務使用率逾6成,為東南亞主要6國中使用頻率最高,主要是符合泰國人文化,他們更喜歡與他人交流的同時購物。這種通稱為即時商務,正隨泰國電子商務而擴張,2022年泰國直播電商市場價值約22億美元,已占電子商務總銷售額的10%。直播商務不僅具前景的銷售管道,且能即時獲取客戶回饋,許多品牌可透過直播商務收集客戶回饋的意見作為數據分析,並運用分析結果來改善產品和服務,預計直播商務拓展將進一步帶動電子商務的成長。

綜合前述,未來泰國零售消費改變,首先是消費者的價值觀正在從「統一、理性」轉變為「多元化、感性」。過去在泰國大眾市場由具有「以更低的價格提供更好的產品」等簡單、理性價值觀的Y世代或X世代族群所組成。但到了2030年,隨著Z世代族群人口數比例的增加,消費者的價值觀將變得更加多元化。尤其Z世代因具備多化元特質,所表達的感性是難以用簡單、通用的話來詮釋,包括他們對消費趨勢敏感度、表達與溝通的社會、媒體等層面都與其他世代不同,加上他們對全球環境、道德等議題具有高度的自我追求的意識及喜歡新奇、刺激的事物,讓泰國未來消費主力更具多樣化的價值觀。

因此,零售業將會面對多元化價值的消費市場,因此,業者如何細分市場提供什麼價值就顯得很重要,不會像現在即使產品價值主張模糊,但產品性價比高,消費者還是會接受,未來這些賣家可能會因價值模糊,不再受到消費者信赖、選擇。其次從這些未來消費者認知過程可以觀察到,行銷傳播將由「透過大眾行銷傳播價值」轉向「從消費者角度傳播價值」,像現在許多消費者的價值認知是企業單方傳播所形成的,特別是透過電視廣告,而未來,對這些Z世代的數位原住民來說,電視廣告將不再具有太大的影響力,反而是那些能讓消費者感受到並認同自己傳播訊息的價值影響者,他們所提供產品價值將成為未來消費主流。此外,隨著零售消費結構的變化,零售市場將從市場擴張中的彼此共生的環境轉向優勝劣敗的競爭環境。即若零售度若沒有獨特或價值主張可能無法與市占率持續擴大、影響力的財團所投資連鎖商店,或者具有高便利價值的電商平台競爭,最終將面對被淘汰的命運,同樣地,對消費品製造商來說,若產品功能少、又沒有獨特性,不僅不被消費者認同,也打不過主流零售商推銷自有品牌產品,無法在零售市場與其競爭。

結論

泰國零售消費市場正在轉變中,不僅在傳統零售、電子商務等管道,甚至現代零售市場皆將出現激烈的競爭,尤其依據新加坡大華銀行東協消費者調查發現,95%的泰國消費者仍打算繼續在網路上購買食品等產品且需求強勁。因此,企業未來能否在市場中生存,端賴企業能否確定自身設定的目標客群,瞭解他們的需求,從而提供可以與其他競爭對手相抗衡的價值主張,並取得消費者對產品認同。對台商來說,在泰國投資多以製造業外銷為主,面對泰國日益擴大的零售市場,若是製造生產消費用品,要如何符合泰國消費者價值,從而開拓當地市場。因此,本文建議:

(一)利用企業優勢,依目標客群重新定位產品和服務新價值,以擴展新商機

從泰國當地企業做法為例,電信業AIS針對Z世代設定電信套餐,並由虛擬網紅作為客群溝通平台;平價化妝品牌MISTINE從重新定位品牌價值,提倡天然/真實的產品推廣,迎得消費者的認同;泰國的數位快時尚公司Pomelo原本僅透過電商經營,但涉足實體店,消費者可在線上預訂,到店試穿、提貨及獲得搭配建議等,透過重新定義客戶接觸點提供新體驗價值。像台商南僑在泰國從油脂生產擴展到米果、泡麵、調理包等食品生產銷售,這些案例都是利用公司優勢,依目標消費群重新創造產品和服務新價值,進而擴展新的商機。

(二)善用泰國社交媒體平台,促成消費者認同品牌

2030年泰國主力消費者的價值觀由理性、一致性,轉向多樣化、感性的,重溝通、交流。以消費者為中心的價值認知,即掌握及契合強調感性Z世代價值觀,在未來的經營環中變得相當重要。因此,台商可透過銷售管道作為與顧客接觸點作為企業行銷策略,不僅可增加銷售額,也可加強消費者參與及獲取消費回饋的資訊。尤其未來傳統零售與電子商務並重下,透過網路市集與傳統零售接點,協助傳統零售數位轉型,再由商店POS系統數據分析,擷取消費資訊,進而創造價值,加深對顧客的瞭解。此外,依大華銀行調查顯示逾9成泰國消費者在疫後仍會進行線上交易,為此台商可針對泰國未來消費主力-Z世代慣用社交媒體平台,透過一系列活動,強調產品獨特性價值,以提高目標客戶的忠誠度、促成消費者對品牌的認同。

(三)金融業可在泰國傳統零售業加強數位運用時,拓展數位金融服務商機

2030年泰國零售業必須創造消費者認同的價值,用感性層面打動消費者,以促進消費的增加。未來只有具獨特性、被消費者認同的商家,才可能與電商激烈競爭中存活,這些業者就是銀行要進行異業結盟的商家。此外,在泰國總理Srettha Thavisin計劃今(2024)年針對16歲以上泰國人,發放1萬泰銖數位錢包,可向住處附近商家購買特定商品與服務,此措施將加速傳統商家數位化,也有助金融業開拓金融數位支付服務。另依據大華銀行研究,泰國消費者最願意與銀行應用APP分享個人資料,且最希望透過行動應用接收個人化優惠,因此,在泰國的金融業應善用APP,掌握消費者未來偏好的變化,並結合零售商家支付工具及優惠,或與日益擴大的電商合作,提供消費者更具便利性、具認同的金融服務,創造消費者、商家與銀行三贏局勢。

附註:

- 檢自https://www.amz123.com/t/6Szq7tuo。

- 僅次於加勒比海英國屬地(24.9%)、美國(16.4%)、新加坡(12.0%)、越南(7.1%)、日本(6.0%)及香港(4.3%),對東南亞投資額占比為26.5%,為目前台商除中國外,最集中的區域。