日本製造業再起對台灣的挑戰與機會

2024年04月 | 本篇文章PDF檔、簡報PDF檔摘要

二戰後的日本因家電等傳統產品創造「日本製造」名譽,1980年代日本半導體產業市占率高居全球首位而有了日本第一的封號,然1986年美日簽署《美日半導體協議》後加上1990年代日圓升值,使得日本製造業榮景不在。2021年日本政府提及實現綠色社會與數位化作為日本新成長驅動力,進而提出《日本半導體與數位產業戰略》。在發展藍圖規劃下,吸引台積電、美光等國際大廠設立晶圓廠,重建日本新的半導體供應鏈。依據財務省公布資料2023年第4季(10-12月)日本所有產業(不含保險金融業)設備投資額(資本支出)較2022年同期成長16.4%,為連續第11季呈現成長,雖然日本製造業仍面對物價及匯率波動及勞動力短缺問題,但業者對未年3年及未來10年增加國內生產的意願提高,顯示出日本製造已出現再起跡象。台日產業交流向來頻繁,尤其台灣引進日本技術或與日商技術合作案例遠比其他國家高出許多,過去在傳統產業技術領域,現在也擴及電子的合作交流的範疇。因此,台商面對日本製造業再起的契機,如何透過台日合作優勢再創新的商機,本文建議:(1) 配合台積電供應鏈大聯盟,業務擴及日本;(2) 台商可留意日本電動車車載半導體、綠色儲能等衍生性產業供應鏈商機;(3) 金融業注入資金活水,營造雙贏契機。

前言

日本製造曾經在1986年創造日本第一的封號,當時日本占全球出口份額逾1成,然而隨著日圓升值,日本企業自90年代起將生產基地移至海外,包括過去稱霸的家電、半導體等,隨著日本國內製造業萎縮,也使得日本出口競爭力隨之下降,到了2022年日本占全球出口份額僅為3%。

1990年代以後,日圓升值後,為了獲取廉價勞動力及減輕原物料等成本上漲壓力,日本企業加快全球化的腳步,產業外流不僅日本境內產業出現空洞化,日本經濟持續積弱不振,1995-2023年GDP平均年增率僅達0.8%,民間企業設備投資增幅僅為0.6%。然此情境在2019年以後出現轉變,過去日本廠商在勞動力及原物料等成本誘因下,大幅增加對中國投資,然2019年爆發的美中貿易戰及2020年COVID-19疫情,使得中國吸引外人直接投資優勢逐漸消失,去中國化持續發酵,日本廠商也開始轉向,包括重回日本或轉向往東協等地區。依據日本財務省公布2023年日本對亞洲投資17.3兆日圓[註1],創下10年來最大規模,與疫情前提2019)數值相比成長約1.7倍,增加投資地點包括新加坡、越南、印度、菲律賓及台灣,而對中國投資由2019年1.64兆日圓減至2023年1.31兆日圓,減幅逾20%。同期間,財務省公布的法人企業統計調查報告指出,2023年第4季(10-12月)日本所有產業(不含保險金融業)設備投資額(資本支出)較2022年同期大幅成長16.4%,達14.48兆日圓,為連續第11季呈現成長,顯示出日本製造已出現再起的跡象。

本文擬從日本製造業發展談起,分析近來提振的動力來源及其優勢,以及台日產業間在這波振興活動的互動與影響,最後提出台商因應日本製造再起的建議。

日本製造再起的動力

除了製造業出現空洞化問題,日本也面臨嚴重高齡化、少子化問題,尤其1995年起15-64歲勞動人口開始減少,總人口在2008 年之後持續呈現負成長,高齡化與人口減少的速度加快,波及經濟、教育、交通、製造、服務、能源、農業等社會各個層面。因此,2016年日本政府提出「社會5.0(Society 5.0)」,期望在改善製造業、發展經濟的同時,也能解決當前的社會課題。當時日本政府著眼於德國提出「工業4.0(Industry 4.0)」、美國的「先進製造夥伴計畫(AMP)」、中國的「中國製造2025」等來進行製造業的改革。

在具體施策方面,除了透過虛實整合,讓製造業得以進行智慧生產,提高附加價值鏈與生產力;運用大數據及人工智慧,發展健康管理、高齡者自立支援服務、遠距醫療等;發展自動煞車系統、無人自駕車、小型無人機及自駕船等及地方傳統產業要與IT科技結合,進行精準生產等,同時進一步解決各種社會課題。

2020 年全球因COVID-19疫情爆發,中國供應鏈瞬間出現斷鏈問題,全球產業鏈難以供應之窘境。日本政府為避免供應鏈過度依賴中國,提出《新冠病毒感染症緊急經濟對策》中,為協助企業進行供應鏈改革,同年4月提出提供逾2,400億日圓預算,協助日本企業回國投資與調整海外生產據點補助措施。2021年1月菅義偉首相發表的施政方針提及實現綠色社會與數位化作為日本新成長驅動力,重點產業應加強綠能,包括次世代太陽光電、蓄電池及碳回收,發展氫氣及離岸風電、核能及電動車等,以及加速數位改革,如2021 年9月數位廳,推動My Number卡(類似台灣自然人憑證)、智慧手機處理行政程序、民間數位支援與數位教育等法規鬆綁,開發老人或身心礙者享受數位化好處,並支持產學官進行研發,主導國際通信規格制定等。同時在6月公布《日本半導體與數位產業戰略》」,強調數位化是所有產業的基礎,也是解決綠色成長、地方創生、少子化、高齡化等社會問題的手段,因而強調支持數位化的「數位產業」、「數位基礎建設」、「半導體」作為產業未來發展的支柱。在具體作法方面,為強化日本半導體研發和生產體制,可與接到訂單的海外公司合作,在日本國內建置先進半導體製造技術的共同研發與製造廠區,以日本強項的設備、材料技術等與國外先進製造廠共同研發與製造。另因應5G、6G、AI、IoT 等數位技術基礎及潮流,針對耗能關鍵之功率半導體及先進邏輯半導體等進行研究開發。

同時期,日本內閣府也公布「第6 期科學技術・創新基本計畫」,預計投入5 年(2021-2025年)計30 兆日圓於前沿5G、量子電腦、次世代半導體、AI、生技醫療、材料、環境能源、健康等領域;建立10 兆日圓規模的大學基金,擴擴大支援博士生的研發創新,以培育年輕一代研發人才;官民共同研發的總額為120 兆日圓,積極進行科研人才培育與技術研究開發。由此可見,日本民間與政府皆積極推動數位應用與轉型。

另一方面,日本為實現2050年碳中和的目標[註2],2021年4月日本官方將2030年減排目標從原定的26%提高至46%,並挑戰50%,以展現減碳決心,官方也提出一套以2050年碳中和目標為核心,旨在創造「經濟與環境良性循環」的產業政策—「綠色成長戰略(Green Growth Strategy)」,作為企業營造有利的轉型與創新環境,引導民眾改變生活習慣,將減碳挑戰轉化為驅動整體經濟轉型成長的綠色成長契機。主要措施包括成立2兆日圓的綠色創新基金及研發稅制優化等,提供投資抵減與優惠稅率等以鼓勵企業生產與研發綠色商品,以及透過國際合作,強化競爭力及拓展商機等。目前日本大型製造商或跨國企業因應全球減碳目標,及日本政府針對特定產品或設備(如引進減碳效果高的生產設備或同時實現低碳化與提高生產製程附加價值的設備等)給予最高10%租稅減免或50%之優惠折舊提列等,已紛紛設定其供應鏈碳中和之目標,並積極因應。

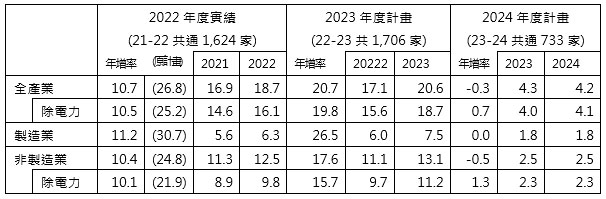

依根據日本政策投資銀行(DBJ)統計2020年COVID-19疫情雖為PC等部分產業帶來商機,但日本經濟成長年增率仍萎縮至-4.1%,也導致企業減少設備投資的負面循環,日本企業2020~2021年設備投資呈連續2年負成長率,而過去因疫情推遲投資及電動車開發及生產的增加,使得資本投資(10億日圓或以上)年增率由負轉為正成長,2023年除電動車投資持續增加外,為因應減碳、人流擴大,提升運輸安全性、便利性等因素而增加數位化投資,加上半導體製造產能擴大至矽晶圓等材料等,使得製造業和非製造業連續2年呈現正成長,且2023年可望回到疫情前的水準。依最新調查顯示資本額超過10億日圓的2,915家大型日本企業中,58.5%有效樣本企業在2023會計年度(2023/4~2024/3)設備投資總額合計達20.6兆日圓,高於2019會計年度的20.1兆日圓,也比2022年度實際投資額成長20.7%,其中製造業2023年度投資成長率約26.5%,非製造業亦有17.6%的增幅。在投資領域方面,製造業除以再生能源為主的石油及養生保健食品外,以半導體、汽車零組件、電池與汽車材料、資料中心等為主,非製造業則以AI、5G、能源、建築等與數位化及綠色相關為主。顯示這波產業投資再造,不僅存在製造業,服務業也因數位化及減碳等趨勢而產生變化。

表一 2022-2024年度日本大型企業設備投資動向

單位:%、兆日圓

註:年度係指曆年制由前一年度4月至本年度3月

資料來源:日本政策投資銀行

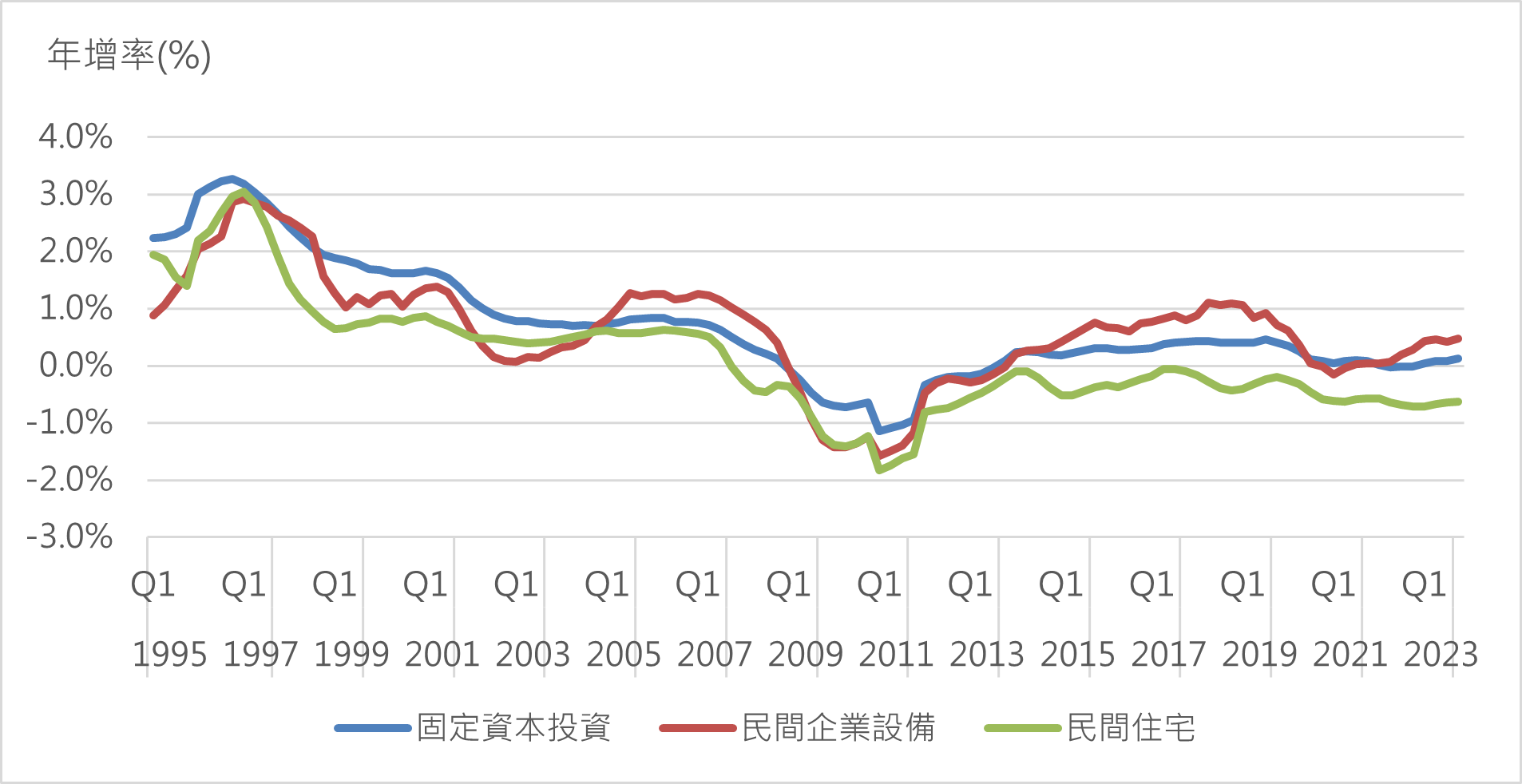

另外從日本內閣府統計資本投資變化情形如圖1所示,顯示日本民間住宅投資受到房地產景氣低迷影響,呈現下滑走勢,雖然2021年第2季起減幅縮小,但截至2024年第4季止,其增速仍處於負成長區間,而民間企業設備投資因2008年金融海嘯增速出現負成長,而2011年因311地震災後重建需求增加,民間企業設備投資增速才是開始翻升,直到2019年受到奧運及311重建工程完工等因素影響,廠商投資趨向保守,2020年再因COVID-19疫情影響經濟活動也導致民間設備投資下滑,2021年第3季起因疫苗覆蓋率增加,義大利、英國及美國等陸續放寬管制,隨著全球經濟活動逐步恢復,也促使日本民間企業設備投資的成長。

圖1 日本固定資本投資變化

資料來源:日本內閣府

二、製造再起的契機與挑戰

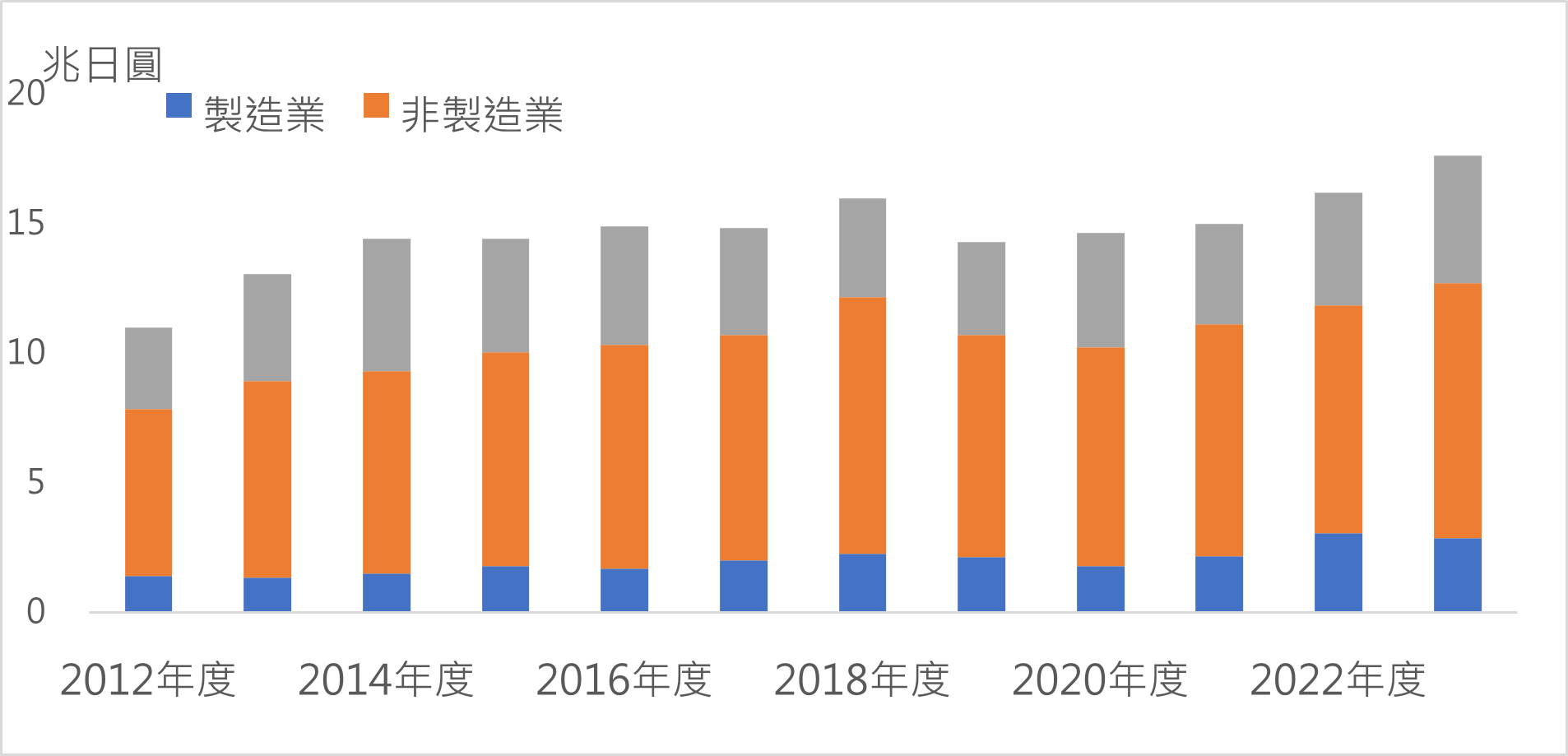

近來日本製造業再起的現象,可由日本建設業連合會(日建連)公布各年度的建設訂單觀察,如圖2所示,2023年度日本國內建設訂單額較2022年度增加8.6%,達到17.7兆日圓,雖然調查期間的企業家數有所變化[註3],國內總訂單金額仍創出20年多的新高。其中來自非製造業訂單因2022年基期偏低而有11.5%的增幅,金額達9.8兆日圓,為2019年以來的新高水準。製造業因美中貿易戰後,對中國出口出現下滑,COVID-19期間因中國動態清零的封鎖帶動日本製造業對美國及中國等出口成長,導致製造業建設訂單的增加,加上自2021年以台積電(TSMC)為首電子業,宣布在日本設廠後,包索尼、京瓷等半導體企業陸續在日本境內進行大型投資計畫,像日本國內8家企業出資成立的Rapidus亦在北海道等地進行設廠等。因此,2022年度製造業的建設訂單年增41.6%,創下日建連有統計以來的最高紀錄,金額達3.1兆日圓,2023年度在高基期下,年增幅雖降為-5.9%,但金額仍達2.9兆日圓,為史上第二高的水準,顯示日本製造業在近2個年度期間建設投資呈現與以往不同的樣態。若再觀察主要業別,2021-2022年度人纖業建設訂單因中國封控的轉單效應而增加,但2023年因中國產能開出的市場競爭下,反而建設投資縮小,化學業建設訂單因日本半導體業已進入量產,隨化學品需求增加而成長,鋼鐵及電氣機械等因製造業設廠工進入完工階段,需求減少下而增速出現衰退,不過輸送用機械的建設訂單隨觀光旅遊需求大幅增加而出現連續3個年度正成長。

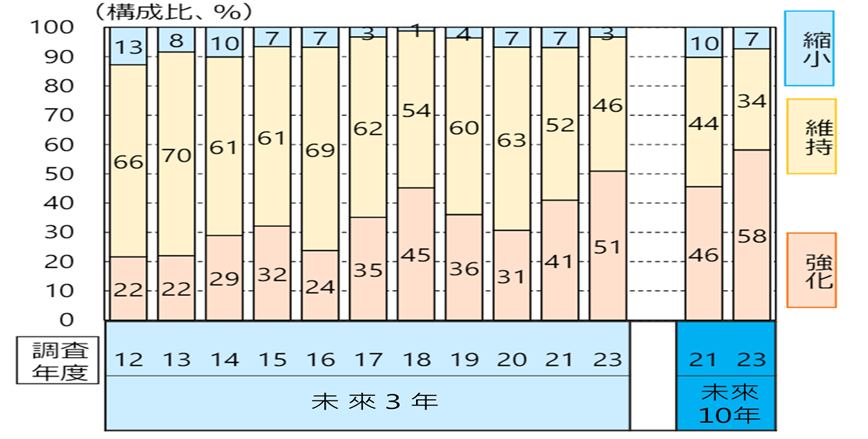

圖3 日本製造業對加強國內生產的動向調查

資料來源:日本政策投資銀行

另外,從日本政策銀行針對製造業調查顯示,如圖2所示,製造業對強化國內生產供給能力的展望方面,過去約有六成受訪的製造業業者表示維持過去產能,要強化國內產能者僅占三成,不過這種情形到了2021年度已出現轉變,有意願強化國內生產供應受訪者占比呈現增加,如2023年調查時就有51%受訪製造業業者達表示未來三年將增加日本境內的產能,比2012年調查時高出29個百分點,2021及2023年調查未來十年內增加國內生產動向意願比重也比未來三年比重高於5-7個百分點,顯示製造業看好產業發展而增加國內產能。

圖2 日建連會各年度國內訂單

資料來源:日本建設業連合會

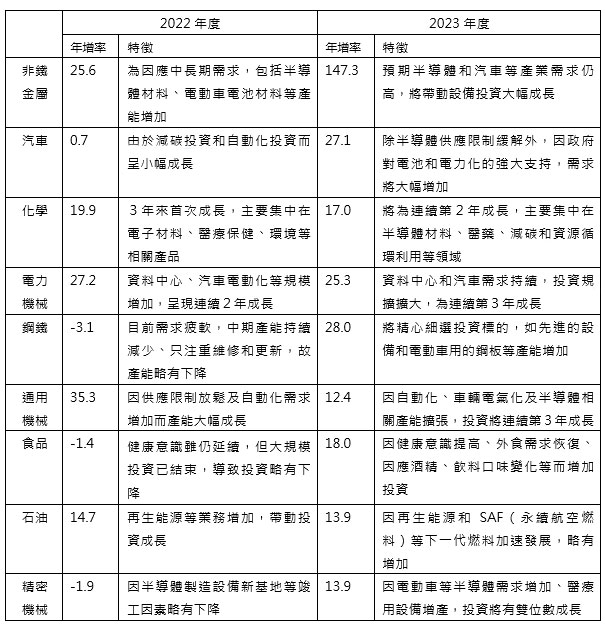

由於2022年度製造業自動化增加,包括半導體、電動車、化學品和通用機械等自動化設備投資明顯增加。到了2023年度,製造業因引入AI、高運算等新興科技,除了節省勞動力外也加速數位化,加上半導體製造能力正及電動車投資強勁,使得製造業投資呈現連續二年成長,日本製造業再起也帶動日本廣泛的產業都有顯著成長。如表2所示,非鐵金屬業因半導體和電動車需求增加而2023年度投資擴充將持續上升。在運輸機械方面,隨著半導體供應限制的緩解,對電池、電動車投資持續增加,同樣的,對化學產品主要集中在半導體材料、醫藥、減碳及資源回收等相關領域。

表2 日本製造業2022及2023年度設備投資的主要特徵

註:按2023年度貢獻金額排序

資料來源:日本政策投資銀行,2023年度設備投資計畫調査。

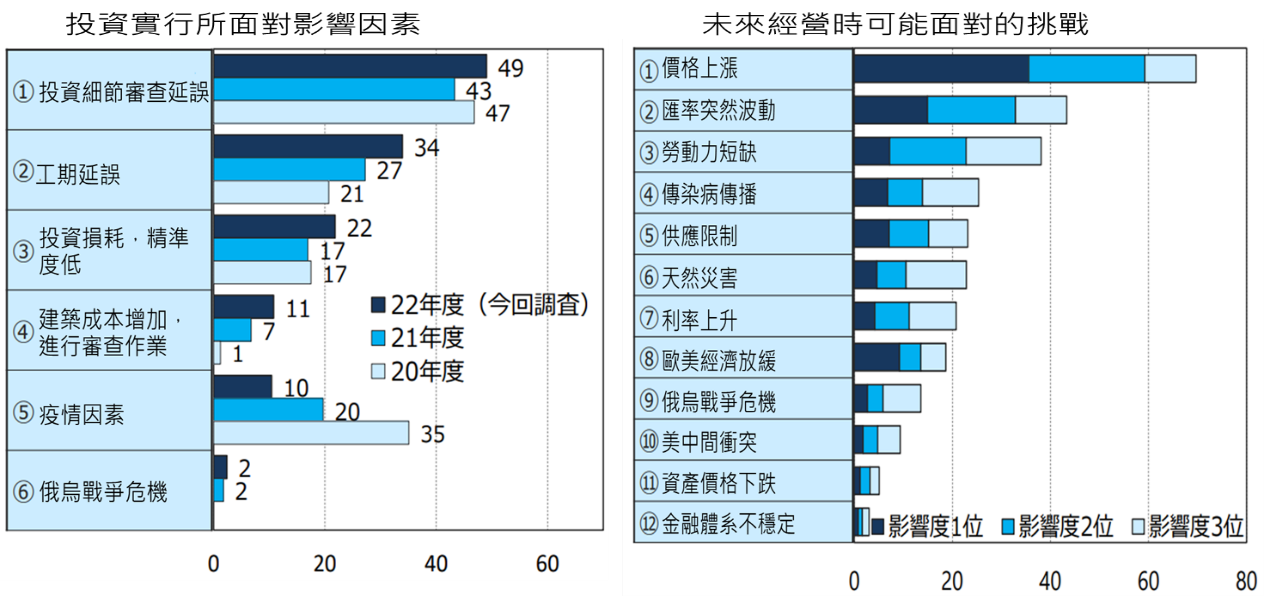

製造業面對的挑戰方面,依據日本政策投資銀行從2020-2022年度調查結果來看,影響製造業投資因素中,疫情的影響已從前三名降至2022年度的第五名,對未來經營環境面影響中,日本社會的少子化、高齡化等問題帶來的勞工不足、以及其所衍生工資過高與工期延長等,加上原物料成本上揚及日本匯率劇幅波動等皆會產生負面效應,導致取消或延後投資,在未來都比疫情因素的影響大些。

圖4 日本製造業面對的挑戰

註:比重係占有效樣本的家數

資料來源:日本政策投資銀行。

三、對台日產業影響

台日兩國間在產業交流向來頻繁,尤其台灣引進日本技術或與日商技術合作案例遠比其他國家高出許多,過去在傳統產業技術領域,現在也擴及電子的合作交流的範疇。以半導體產業為例,依國際研究暨顧問機構Gartner調查,台積電在2011年全球市占率就高達48.8%,成為半導體晶圓代工龍頭,隨著先進製程開發及提高自製率政策下,吸引多日本廠商來台設廠,如1996年日本特用化學業的德山先至新竹設廠,2019年再成立台灣德亞瑪於雲林投資6億元生產先進製程用的高純度異丙醇,2003年日本拉薩(RASA)工業株式會社在台中成立理盛精密科技提供半導體、液晶用高純度磷酸等化學品;2021年日本三菱化學、三井化學分別在新竹及高雄設廠,為台積電生產用高階製程用洗淨液、特殊樹脂及膠帶,2023年日本富士電子材料亦在湖口工業區生產半導體用研磨液和微影材料等。從矽晶圓、製程用化學原料、黃光製程材料、氣體到研磨設備及原料等大都為外商公司,其中以日本企業占多數,且這些公司絕多數在台灣設有子公司、分公司或合資公司,以就近服務台積電等半導體及其他產業的客群。台灣也因半導體產業發展,連續十年多來都成為全球最大半導體材料市場。

由於美國於2020年率先晶片法案(草案),將半導體產業列為國家安全及增加供應鏈韌性的重要地位,日本政府亦提出《日本半導體振興計畫》,將半導體列為振興國家級政策,訂出2030年日本在全球半導體製造的市占率要達到20%的具體目標。2021年日本經濟產業省公布《半導體與數位產業戰略》,除了制訂振興日本半導體產業技術發展藍圖,依其推動先進半導體發展策略主要有三大步驟:第一是確保先進半導體製造環境與建設;步驟二是透過美日合作,開發次世代半導體技術;最後推動全球合作,積極開發未來半導體前瞻技術。同時日本官方也公布「經濟安全保障推進法」,明確將半導體列為重要戰略物資,為未來半導體發展戰略提供法源依據,在2023年更新版《半導體與數位產業戰略》,更明確訂定2030年半導體產值成長達15兆日圓(為2020年三倍)目標。

在對外招商方面,為了加速達成2030年日本半導體戰略目標,日本政府直接對全球大廠進行招商,台積電原本2021 年於筑波成立「台積電日本3D IC 研究開發中心」,與日本20 家企業合作開發先進後段製程,後來台積電與SONY合資成立JASM於九州熊本投資86億美元設置日本第一座12吋晶圓廠,並獲得日本官方提供4,700億日圓補貼,結合鄰近Sony設立最先進相機感測器工廠等合作。相對於其他二個先進製程基地,日本政府補貼鎧俠(Kioxia)與威騰(WD)929億日圓於日本三重縣四日市設置3D NAND Flash工廠,以及補助美光廣島廠465 億元日圓,生產最先進1β製程 DRAM晶片,對台廠補助規模相對較高。

由於台積電熊本一廠已於2024年2月開幕,日本政府宣布將再補助台積電約48.6億美元,協助於2024年年底興建熊本二廠,二廠將切入7/6奈米製程產品,預計於2027年量產。依據九州經濟產業局 2023 年 12 月統計,2021-2030年預估將有 72 件與半導體相關設備投資案,總投資金額逾6兆日圓。包括SONY在熊本8,000億日圓投資、羅姆半導體在宮崎投資5,100億日、勝高(SUMCO)在佐賀投資2,250億日圓,京瓷在鹿兒島及長崎等地設廠總投資1,398億日圓等,已經使2023 年日本九州 IC 產值年增 24.0%,達 1.15 兆日圓,連續第 3 年呈現正增長,年產額更是自16年來首度衝破 1 兆日圓。另依據日本智庫九州經濟調查協會預估半導體產業未來十年將持續創造逾 20 兆日圓的經濟效益。

近來台商前往日本投資原因,除了日本在地完整供應鏈,在半導體相關扶植政策也相對積極,從日本政府對台積電相關補貼額比率、撥款速度來看,都符合企業預期而有示範效應,像台廠力積電於2023年10月與日本SBI控股株式會社(SBI Holdings)合作,將在宮城縣大衡村建廠,目標為2027年開始量產。另依據《路透社》報導,根據統計過去2年至少有9家台灣晶片廠在日本設廠或擴展業務,主要係美國限制中國在高階半導體領域發展,同時加強與盟友間夥伴關係,導致全球半導體產業版圖變化,如無晶圓廠晶片製造商世芯-KY將研發工程師轉移到海外,如日本、北美等。半導體矽智財供應商力旺電子在橫濱設立辦公室,希望擴展公司業務等。

結論與建議

二戰後的日本在家電等傳統產品創出「日本製造」名譽,1980年代日本半導體產業發展更打敗歐美國際大廠,市占率高居全球首位,有了日本第一的封號,惟1986年美日簽署《美日半導體協議》,日本半導體全球市占率不僅受到限制,也被美國課徵高額關稅,日本半導體產業才逐漸喪失優勢,1990年代以後更隨著日圓升值,日本經濟出現泡沫化,更打擊日本製造業的發展。現今日本推動半導體發展藍圖,隨著半導體產業的振興將帶動日本全產業復甦。半導體產業向來是我國重點投入產業,且位居全球供應鏈要角,國內許多中小企業也因台灣半導體產業發展而參與國際高科技產業零組件供應鏈。因此,台商面對日本製造業再起的契機,如何透過台日合作優勢再創新的商機。因此,本文對企業建議:

(一) 配合台積電供應鏈大聯盟,業務擴及日本

日本為打造先進半導體供應鏈,已引進許多國際大廠進駐,包括台積電於熊本設廠,美光在廣島等,以達到2030年日本半導體產值增加至15兆日圓的目標。尤其近年來台日在半導體產業合作緊密,日本透過掌握關鍵材料與設備及下游品牌實力優勢,吸引台積電在熊本設廠而形成半導體聚落,國內產業鏈隨著赴日進駐合作,可望帶動國內半導體供應鏈技術提升的機會,並強化雙方在全球半導體產業的競爭力。目前包括矽智財(IP)業者[註4],世芯-KY、力旺已設據點外,神盾取得日本Curious 逾半股權,間接獲取日本業者合作機會,另閎康、汎銓等檢測分析廠,前者看好新興的日本半導體鏈分別於名古屋及熊本設立實驗室,擴展後續檢測產能,後者在東京設業務據點,以利未來擴增日本相關晶圓廠接單,崇越除2023年新設熊本辦公室,也評估目前日本東北及北海道等地區半導體產業聚落的發展情形等,因此,廠商可利用此次台廠供應鏈大聯盟之際,順勢切入日本相關的新興產業鏈之中。

(二) 台商可留意日本其他衍生性產業供應鏈商機

從日本公布國家戰略,除強調數位化、半導體外,許多衍生政策也展現綠色思維,強調未來在技術發展將更重視低耗能、低碳化。依其發展藍圖規劃,日本政府將推動大規模投資,開發電動車晶片及電池等,以因應過去全球晶片供應短缺導致日本汽車產能中斷,進而傷害日本高度依賴汽車出口的經濟。因此,日本官方期望吸引更多海外企業,與日本企業進行共同研究、開發和生産電動車等領域,其設定的目標包括2025年前為車載晶片設備投資集中期,制定尖端車載半導體生産基地選址,2030年日本電動車使用半導體晶片的全球市占率提高到4成及自動駕駛等數據處理半導體能實現實用化等。2024年3月日本經濟産業省已針對豐田及日産等12家企業成立「汽車先進SoC研究中心(ASRA)」研發車載尖端半導體開發,提供10億日圓補貼。因此,除前述半導體領域可進行台日產業合作外,台灣也可在日本發展次世代太陽電池、電動車等重點技術領域重點,或者綠色領域如儲能的系統材料驗證等範疇,尋求合作機會。

(三)金融業注入資金活水,營造雙贏契機

為了日本產業崛起,除台廠製造業業者逐步擴展日本投資外,金融業也看好台商赴日本設廠投資的相關資金需求,以及產業聚落形成後的資金鏈需求,截至2024年2月為止,國內金融機構包括玉山銀及台灣銀分別增設福岡分行、辦事處,彰銀增設東京分行大阪支行,上海商銀及合庫銀分別新設東京分行等,日本地區已成為台灣金融業海外業務的重要地區,除支援台商設廠融資需求外,台日間貿易增加也會帶來資金需求成長,同時也會帶來財富管理商機,包括國人在日本不動產、股市等理財規劃或者當地日本民眾所得增加等。因此,未來金融業務的擴充,將可取得更大成長空間,創造製造業及金融業雙贏契機。

附註:

- 中央社(2024.3.21),《日本企業加強去中國化 日媒:近4年投資金額減20%》。

- 科技展觀測平台(2021.6),《日本2050 年實現碳中和的綠色成長策略》。

- 2011年成立時,統計48家大型企業,2012年已增加至90家企業,2022年度家數為93家成員企業的訂單。

- 智慧財產權核(Semiconductor intellectual property core, IP)為IC 設計的智慧財產權,若採用矽智財(IP)可更快速完成晶片設計。