日系車商退出泰國車市的影響

2024年07月 | 本篇文章PDF檔、簡報PDF檔摘要

泰國向來有亞洲底特律之稱,2023年泰國汽車產量高居東南亞五國(印泰馬菲越)首位。泰國政府為達淨零目標,大力推動電動車政策,獎勵中國電動車商進駐設廠,使得2023年泰國前十大汽車品牌已有4家中國品牌,市占率逾2成。近來中國車又以低價促銷,加大與內燃機型車款競爭,日本車商包括速霸陸及鈴木等因長期虧損,宣布將關閉泰國廠。大廠關閉將牽動當地供應商減產或倒閉,使得泰國原本因中國低價品傾銷造成工廠關閉、泰國家庭債務高而消費不振等問題更加嚴重,不僅工業信心指標跌至2年以來新低,金融業因家庭負債高,對消費性貸款審核趨嚴,貸款規模收縮,及車貸等不良債權增加,影響部分銀行上半年的利潤表現。台商在泰國投資,已從傳產轉變到印刷電路板等資訊電子業、近來專業、科學及技術服務及金融業等周邊服務投資占比不斷增加,顯示泰國成為台商在東南亞投資重要據點之一。因此,在面對日系車廠關閉的後續影響,本文建議:(1)善用台商產業群聚效應,提升企業經營韌性;(2) 金融業可將部門轉移勞工視為潛在客群,建立長期金融服務關係;(3)配合泰國淨零轉型形成的新商機,台商應及早布局爭取。

前言

依據泰國媒體PBS報導,泰國2023年初至2024年第1季逾1,700家工廠倒閉,約有4.2萬名工人遭到解僱,由於泰國經濟不振,加上中國企業競爭及全球經濟復甦不如預期等因素的影響,泰國製造業工廠恐會出現更大規模的倒閉浪潮。尤其日本汽車製造商紛紛傳出關閉泰國廠及其他大型實體企業退出市場事件,連泰國貿易和產業雇主聯合會(Employers' Confederation of Thai Trade and Industry)副主席塔尼特(Tanit Sorat)也表示,大型企業宣布結束泰國當地業務後,將有數千家供應商受到影響。

泰國向來有亞洲底特律之稱,汽車工業在泰國整體工業表現占有很重要地位。依據 ASEAN AUTOMOTIVE FEDERATION統計2023年東南亞主要五國,2023年泰國汽車產量高居第一位,但銷量衰退幅度僅次印尼,日本汽車廠關廠拉響警報,2024年前5月泰國產量雖仍高居東南亞五國首位,但銷售量衰退幅度已超過印尼,泰國汽車工業產銷都出現雙位數衰退也影響泰國工業整體表現,依據泰國工業部統計,從2022年12月到2024年5月,泰國工業生產指數(MPI)呈現長期萎縮趨勢。其主要原因除泰國經濟情勢不佳外,隨著中國新能源車大舉進入泰國市場,當地車廠的競爭轉趨激烈,而中系車廠多以降價方式鞏固市場份額,使得其他車廠壓力加大,甚至部分廠商已瀕臨破產。

由於2023年中國已成為全球最大電動車出口國,2024年歐美國家已針對中國電動車課徵反傾銷或反補貼關稅,造成中國低價電動車銷往東南亞、非洲等地區。隨著中國電動車快速進入東南亞,汽車市場出現與以往不同樣貌,尤其產能高居東南亞地區首位的泰國,因汽車工業遽變進而引發其工業衰退的窘境。因此,本文從泰國電動車政策發展及亞洲企業電動車相關供應鏈在泰國布局情形談起,並分析近來日商退出泰國車市事件,以及其對泰國及東南亞經濟之可能影響,最後提出台商未來在布局東南亞的建議。

泰國電動車政策

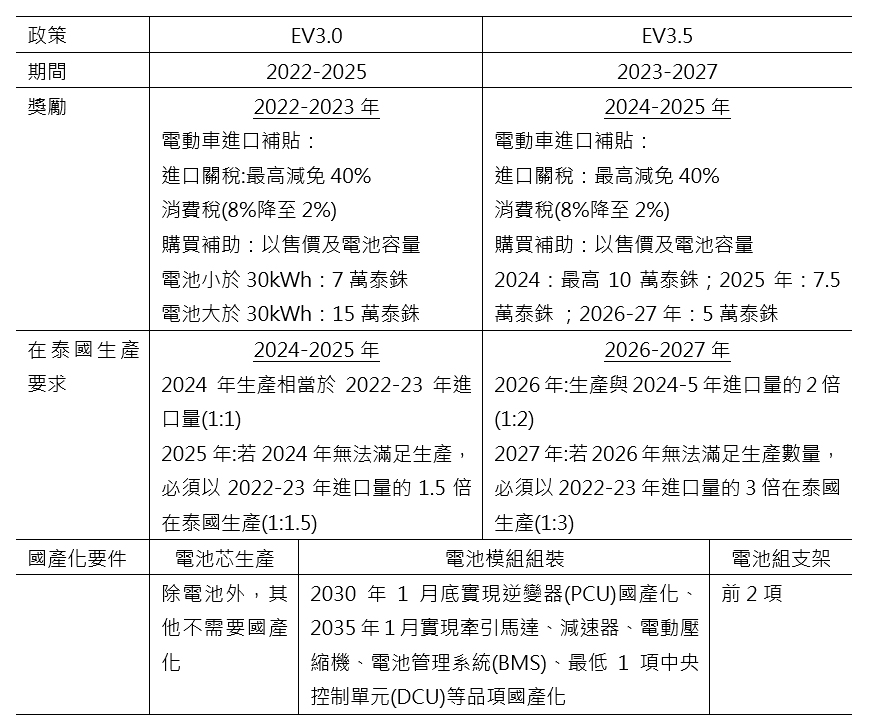

泰國為實現2050年碳中和、2065年溫室氣體淨零排放的目標,泰國政府於2021年推出「30@30」政策,目標為2030年使泰國國產汽車的30%(約72.5萬輛)成為零排放車輛(ZEV)。於是2022年2月泰國政府推出以補貼制度為核心的電動車推廣措施(EV3.0)。此優惠政策針對乘用車、皮卡和摩托車等三類車輛,以補貼和降低進口關稅稅率及消費稅三大支柱為基礎。像乘用車僅適用零售價在 200 萬泰銖或以下的汽車,如果電池輸出小於30kWh,補助7萬泰銖,超過30kWh,最多補助15萬泰銖。如表1所示。除購買補助外,泰國政府為發展電動車供應,也祭出BOI投資獎勵措施,第一波是在2017年推出,針對電動車、插卡式混合電動車及混合電動車,日本企業主要申請混合電動車為主,第二階段於2021年推出,排除混合電動車,其餘保留,包括長城汽車等中國電動車製造商也獲得優惠,且依據電動車企業對其供應鏈上游投資,訂出2023年起享有企業免稅優惠,最高優惠期間可長達11年,包括寶馬(BMV)等皆提出申請。

2022年第一階段電動車獎勵措施或EV 3.0,計有15家企業的13個品牌參與申請使用,電車類型包括電動車、電動皮卡、電動摩托車等,成功刺激泰國電動車產業的成長,尤其是電動汽車部分。依據DIGITIMES 研究中心[註1]報告,泰國一直是東南亞汽車生產和銷售的主要市場,2023年泰國BEV乘用車銷售量達7.6萬輛,年增688.9%,其中比亞迪占比最大,約為40.1%;在汽車銷量占比方面,2022年泰國總銷售9,674輛BEV乘用車,占該年汽車銷量的1.1%、2023年BEV銷量成長至7.6萬輛,占比為9.8%。

2023年11月泰國通過第二階段(2024-2027年)電動車激勵措施(EV3.5),包括為新企業家提供在泰投資生產機會;鼓勵乘用車、電動皮卡、電動摩托車等領域投資;參與EV3.0措施的企業家可根據新措施條件申請額外福利等。其措施中,仍依照不同車型和電池容量提供補助,包括售價不超過200萬泰銖、電池容量小於50kWh電動乘用車,每輛提供2-5萬泰銖的補助及電池容量大於50kWh者,每輛提供5-10萬泰銖補助外,此售價的電動乘用車前2年(2024-25年)整車(CBU)進口關稅,提供最高降幅40%。另對電動乘用車售價在700萬以下泰銖者雖沒有購買補助,但將其消費稅從8%下調至2%。在泰國生產車型,售價不超過200萬泰銖、電池容量大於50kWh電動皮卡車,每輛提供5-10萬泰銖補助,以及售價不超過15萬泰銖、電池容量大於3kWh電動摩托車,每輛0.5-1萬泰銖補助。

對參加EV3.5資格及國產化的要求方面,包括已參加EV 3.0的製造商可繼續參加EV3.5措施及符合參加EV3.0措施資質的製造商等為對象,其生產要求除2026年須以1: 2的比例生產電動車來補償電動車整車(CBU)進口[註2]外,電池、模組或包裝的國產化生產必須在 2026 年 1 月之前開始,如此一來,在泰國生產電動車不再是簡單封裝組裝電池,無法創造高附加價值,而是透過電池電芯、PCU逆變器及DCU等零組件國產化,來擴大供應鏈及創造高附價值。

同時,泰國投資促進委員會批准《汽車產業升級投資促進措施》,鼓勵汽車製造商使用自動化系統或機器人來提升內燃機汽車、混合動力汽車和插電混合動力汽車的生產效率,只要在泰國已營運的汽車製造企業(無論是否享有投資促進委員會的投資優惠權益)及新投資項目,須在2024年內提交申請。若使用泰國產自動化系統或機器人比例不低於30%者,免徵企業所得稅3年,免稅投資額為用於購買自動化系統或機器人支出的100%;若使用低於30%國產化的自動化系統或機器人者,免徵企業所得稅3年,但免稅投資額為用於購買自動化系統或機器人支出的50%。由於汽車產業為泰國重要產業,目前正邁入新技術轉型階段,透過此措施將有助加快調整轉型支持汽車產業轉型為應用現代科技的汽車產業生產基地,同時EV 3.5措施也將吸引新投資者到泰國建立電動車生產基地,並促進內燃發動機汽車製造商轉型為電動車產業,可維持泰國為東協最大汽車製造國和出口國的地位,並支持泰國實現2050年實現碳中和、2065年實現溫室氣體淨零排放的目標。

不過,此次購買補助將從2024年的10萬泰銖減少到2025年的7.5萬泰銖,以及2026-2027年的5萬泰銖。預計未來電動車製造商間的競爭將進一步加劇,電動車需求可能會像歐美一樣因補助減少而放緩。

表1 泰國電動車政策比較

資料來源:本研究整理自報章雜誌。

亞洲電動車供應鏈在泰國布局情形

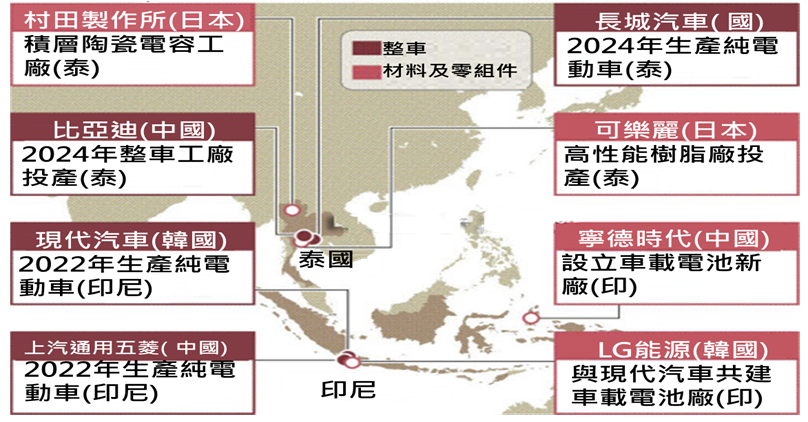

2023年,中國新電動車註冊量達810萬輛,較2022年成長35%,電動車總量成長5%,顯示市場逐漸成熟,電動車銷量表現依2023年同期的成長率大致相同。在2023年結束純電動車補貼的德國,2024年第一季電動車銷量下降近5%,主要是3月年減20%所致。因此,電動車在汽車總銷量中的份額略低於2023年。與中國一樣,德國和英國的插電式混合動力車銷量均強於純電動車銷量。在義大利,2024年前三個月的電動車銷量比2023年同期下降20%以上,其中大部分下降發生在PHEV領域依據國際能源總署(IEA)2024年《2024年全球電動車展望》報告,2023年電動車銷量接近1,400萬輛,其中95%在中國、歐洲和美國,2024年第1季電動車銷量較2023年同期成長約25%,達到300萬輛以上。雖然歐美國家自2024年下半來將對中國電動車課徵反補貼及反傾銷的關稅,不過全球電動車銷售在各國淨零碳排目標下,普及率仍將快速提升。因此,近幾年來亞洲企業紛紛往東南亞電動車供應鏈投資,依據日經中文網報導,中國及韓國企業在印尼投資生産車載電池[註3],包括全球最大車用電池製造商寧德時代新能源科技(CATL)與當地企業合作投入約60億美元建新廠,預計2026年前完工投產,並在印尼構建包括電池原料鎳礦山開發等上游工序在內的供應鏈。而2022年韓國現代汽車與中國上汽通用五菱汽車已投入EV整車生產,目標為建立包括電池在內的一貫制生産體制。LG能源(LG Energy Solution)則與現代汽車合作於印尼設立電池廠。車載電池。

圖1 亞洲企業在東南亞布建電動車及其供應鏈概況

資料來源:日經中文網。

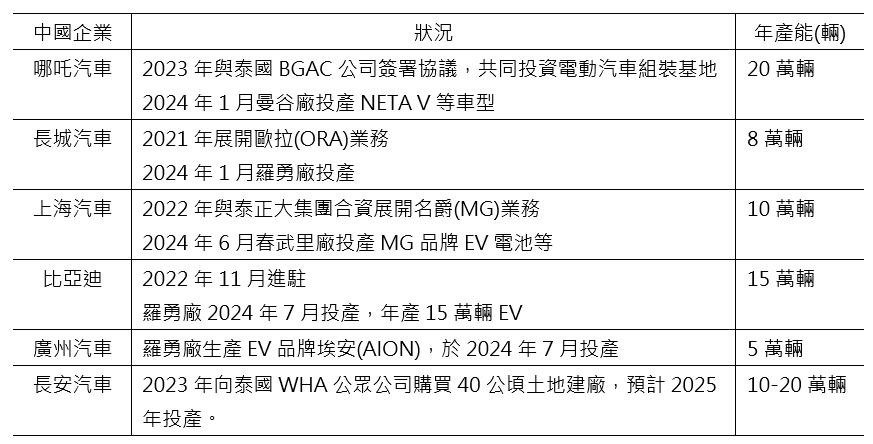

同樣地,泰國為東南亞最大的汽車生産國,2021年以前並沒有大型車商在當地生産純電動汽車,為此,泰國政府於2022年引入鼓勵向純電動汽車轉型的獎勵制度,吸引包括中國和日本的車商投資電動車及其供應鏈,如圖1所示,日商車廠由過去投入大量資金生產內燃機汽車,近來則開始布建生産電動車零組件的新廠,像2023年包括日本大型電子零組件企業村田製作在泰國北部南奔府(Lamphun)工廠投產積層陶瓷電容器(MLCC),主要提供純電動汽車中電子設備電流穩定所需的零組件,並計劃在東南亞增加供貨量。而日本可樂麗(Kuraray)則與泰國石化企業PTT全球化學(PTTGC)、住友商事共同投資700億日圓生產高性能樹脂(Genestar),主要提供車載電池周邊的高電壓零組件,Genestar在日泰兩地投產,將使年産量擴增2.6萬公噸。在中國車商方面,大型純電動汽車企業比亞迪(BYD) 自2022年8月進入泰國市場,比亞迪共在當地銷售3款純電動車,分別為ATTO 3、DOLPHIN(海豚)、SEA(海豹),2024年1-5月,比亞迪在泰國累計掛牌數達1.29萬輛,占泰國純電動車市場的40.5%,而2024年7月泰國羅勇廠投產,將過去透過整車輸出模式轉向建立東南亞生產基地,年産量約15萬輛。長城汽車係於2020年投入120億泰銖收購美國通用汽車(GM)的泰國羅勇廠,以進駐泰國,並啟動純電動車(EV)産線,除EV外,也生產插電式混合動力車、混合動力車(HV)及車用電池、電線和輪胎等除,除在實現40%以上的本地採購率,亦考慮口到東南亞各國。上汽春武里廠生產MG (名爵)車系電池,年產量50,000個CTP[註4]電池產能。長安汽車於2023年進駐泰國,於東部經濟走廊地區購地40公頃設廠,預計2025年投產,年產能10-20萬輛,亦透過泰國銷往其他東南亞國家、澳洲、新西蘭、英國和南非等市場。

表2 2024年中國企業在泰國生產EV最新動向

單位:百萬輛

資料來源:本文整理自各媒體報導。

泰國汽車市場近期變化

依據大城銀行Krungsri Research於2024年7月發布泰國電動車產業前景報告,2023年泰國排名前十大的乘用車品牌中,日本製造商TOYOTA及HONDA仍穩居前2名,合計市占率逾五成外,另有4個中國製造商,其中比亞迪(BYD,第3位)、名爵(MG,第4位)、哪吒(NETA,第7位)和長城汽車(GWN,第8位)合計份額為21.9%,在2021年時前十大僅有2家為中國品牌。此外,2023年新註冊純乘用電動車(BEV)計75,715輛,其中中國車商占比為82.4%,其次為美國特斯拉的11.1%。

表3 2023年泰國汽車市占率前十大品牌排名

單位:市占率(%)

資料來源:Toyota,DLT及Krungsri Research。

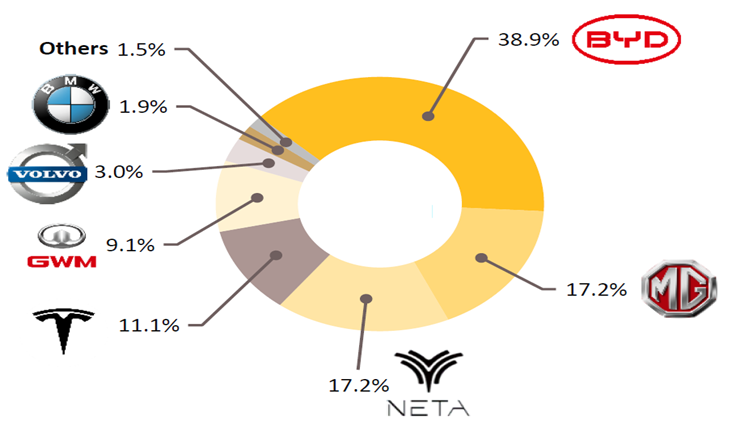

圖2 2023年泰國電動車新註冊數占比

資料來源:日經中文網。

據報道,2023年「電動乘用車」新註冊量為17.1萬輛,較上年成長103.6%。其中混合動力汽車(HEV)年增32.9%至8.4萬輛(占新乘用車註冊量12.5%),插電式混合動力汽車(PHEV)則成長3.2%至1.2萬輛(佔所有新乘用車註冊量的1.7%),而純電動車(BEV)增幅最高,為690.0%,達到7.6萬輛(11.3%)。

以2023年泰國電動車產量觀察,獲得泰國政府電動車政策支持的產線僅出貨164輛純電動車,車商主要產線在HEV和PHEV,分別生產146,150輛和8,990輛,較2022年成長62%和25%。隨著純電動車的快速普及,許多純電動車製造商開始在泰國投資建廠,根據泰國汽車工業協會(TAIA)調查,截至2024年5月已有14家純乘用電動車、2家商用電動車和5家電動巴士和卡車等製造商在泰國設廠,純電動車年產能預計將達60萬輛。

日系車廠退出泰國市場及其影響

日本汽車製造商鈴木於2012年進駐泰國,是申請推廣小型、節能的生態乘用車項目,投資200億日圓興建羅勇廠,年產能可達10萬台,羅勇廠擁有引擎廠、沖壓、焊接、塗裝、組裝等全套生產程序,被鈴木定位為東南亞地的出口基地,依NRI報告推估[註5],泰國廠2018年產能達到高峰,逾6.1萬輛,其中包括3.3萬輛出口,但因泰國環保車售價約40萬泰銖,利潤不高下,該公司出口業務由亞洲轉向對歐洲出口1L Celerio車型,但2019年因疫情關係,Celerio對歐洲出口暫停,導致該公司2020年因出口量大幅萎縮,年產量不及2萬輛,2021年歐美邊境開放,產能略有提高,但出口因全球疫情延燒而塞港問題未能解決,2021-22年出口無法擴張。2023年隨著泰國政府補助電動車款,中國製造商的電動車售價相對具競爭力,銷量增加進而造成小型內燃機乘用車受歡迎程度下降,產量達到1.1萬輛,僅占高峰產量的18%。因而在6月宣布將於2025年前從泰國撤產。

圖3 鈴木泰國廠產能推估

資料來源:THAIBIZ”鈴木退出泰國生產意味什麼?”

另外,日商速霸陸(Subaru)除日本群馬、矢島廠外,看好泰國在東南亞的經濟領導地位、交通樞紐區域優勢、基礎建設成熟及ASEAN創始會員國等投資優勢,2019年與泰國陳唱國際集團合作,其中陳唱集團占股約3/4,Subaru 約占25%,負責休旅 Subaru Forester生產與組裝,因投入大量尖端機器人技術,雇用400人,年產能約達10萬輛,有意透過泰國,銷往馬來西亞、越南和柬埔寨等地。近來,泰國媒體《headlightmag》報導,該廠生產成本過高,產品缺乏競爭力,難以與中國電動車相抗衡,若持續生產,將導致庫存過剩,勢將透過高額折扣提高銷量,將導致惡性循環,因此,陸霸陸在投產5年後,決定改變泰國汽車市場策略,關閉工廠並從日本進口新車款販售,雖然進口稅導致價格上漲,但擴展以真正體會駕駛樂趣和注重安全性為主的消費族群,銷售策略定位在提升品牌價值,吸引核心用戶群購買。

由於日本車廠擁有泰國和印尼為中心的東協地區超過430萬輛乘用車和輕型商用車(LCV)總產能的70%左右,鈴木產能已降至峰值的18%,顯示日系車有產能過剩的疑慮。而曼谷日本工商會(JCC)汽車委員會預估泰國出口將從2018年115萬輛降至2024年的86萬輛,加上泰銖貶幅不如印尼盾,將影響對東南亞最大汽車市場-印尼的出口,也不利於日本車系透過泰國銷往其他國家。另一方面,隨著中國整車廠新增產能大幅提升,預計2032年將達到90萬輛以上。另一方面,該地區的產量預計為45萬輛,因此開工率將維持在50%左右。在泰國,由於電動車補貼從15萬泰銖下調至10萬泰銖,電動車市場自2024年2月以來明顯放緩,且將於2024年上半年開始本地生產。

對泰國影響

泰國工業經濟辦公室(OIE)指出2024年上半年泰國汽車銷量為308,027輛,較上年同期減少21.4%,其中內燃機汽車銷量年減36.4%至82,660輛,純皮卡和皮卡車乘用車分別年減40.1%和43.3%,銷量達89,581輛和18,856輛,僅純電動車銷量增加,增幅達6.9% ,銷量為33,508輛,占總銷量的10.8%,除電動車外,其餘車款的銷量都出現大幅衰退。泰國工業聯合會(FTI)統計,上半年汽車產量為761,240輛,年減17.3%,提供國內銷售及出口數量分別為245,047輛及516,183輛,尤其6月汽車產量持續衰退,減幅達到20.1%,不僅使得泰國5月製造業生產指數年減1.5%,FTI也將2024年汽車生產目標由190萬輛降為170萬輛,較2023年184萬輛[註6],年減7.6%,汽車國內銷量預估由75萬輛降為55萬輛,較2023年68萬輛年減19.4%。

汽車產銷衰退主要反映泰國經濟成長緩慢,2024年第一季年增1.5%低於其他主要東南亞國家,加上泰國家庭債務高築,占GDP比重91%,銀行緊縮車貸,加上中國電動車因產能過剩而大幅降價,像BYD等年初發表Atto調降34萬泰銖,引發之前買家不滿,除了日本生產內燃機汽車的製造商和零件供應商因電動車數量增多而減產甚至關閉工廠,更多買方則預期未來車商將提供更多折扣的預期心理而產生遞延消費效應,加劇了汽車產業困境。依據《日經亞洲》[註7]引述泰國汽車零件製造商協會主席 Sompol Tanadumrongsak 提及2024年泰國汽車零件訂單已下降 4成,每家汽車組裝廠減產3-4成,目前泰國約660家零件製造商中只有10多家向中國電動汽車製造商供貨,尤其中國電動車大幅降價,使得零件商不得不依賴從中國進口,或尋找更低成本的供應鏈。隨著內燃機車款的銷量大減,日本汽車製造商受到的影響最大,因為這些車款逾9成為日本車商生產。

儘管傳統汽車製造商及其零件供應商面臨壓力,但政府仍未改變政策方向,這將使得原本汽車產業為泰國經濟第四大貢獻者地位動搖,影響近75萬勞工,尤其工業占泰國GDP的25.2%,汽車業產業關連性大,為泰國工業的主要動力來源之一,對經濟的貢獻僅次於批發業、旅遊業及零售業。目前已因日本汽車需求減少,大多數零件商將營運時間縮短為每週3天,亦有十幾家製造商被迫關閉。

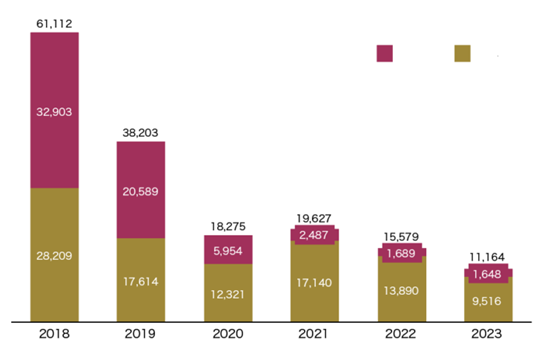

從2023年7月至2024年6月止,如圖4所示,泰國工廠關閉數逾1,500家較上年同期成長84.5%,影響約4.2萬名勞工。以2024年上半年新開與關閉工廠數來看,差距不斷縮小,顯示製造業困境加深,依泰國工業部統計,2024年以來隨著採購訂單減少及廉價進口商品湧入泰國市場,許多電子產品、鋼鐵和塑膠工廠關閉,且關閉家數是根據工廠的投資價值進行排名的,關閉的電子零件和印刷電路板工廠的投資價值最高,逾23億泰銖,其次為鋼鐵業、塑膠製品業。這也使工業產能利用率至4月起已降至60%以下。6月泰國工業景氣指數(TISI)為87.2,不僅低於5月也創下2年來的新低水準。泰國媒體《The Nation》6月報導也指出泰國2021年至2024年5月逾3,500家工廠關閉,大部分行業屬於塑膠製品、皮革製品、橡膠和橡膠製品、食品、機械和機械產品、金屬製品、木材加工和木製品等傳統產業,FTI Kriengkrai主席指出2023年因中國低價進口商品傾銷,已讓FTI的45個產業團體中有逾半的產業團體會員受到影響,若2024年不採取有效措施,預計將有30多個產業團體受到影響。尤其原本在泰國外國投資者,如日商鈴木汽車(泰國)因競爭不過中國電動車,宣布於2025年底前關閉泰國生產基地,連帶影響合作夥伴—陳唱集團,陳唱斯巴魯汽車(泰國)公司亦宣布因持續虧損,2024年將停止在泰國生產汽車,此將影響泰國當地內燃機零件供應商,引發一些供應商關閉的骨牌效應,加劇泰國工業的惡化。

圖4 泰國關廠家數及影響勞工人數

此外,金融業也受到影響,根據日經亞洲報導,部分泰國銀行公布2024年上半年獲利觀察,因汽車需求遲緩,銀行貸款規模已有萎縮情形。TMB Thanachart銀行表示客戶仍可根據其汽車價值獲得貸款,但原本車貸組合占貸款總額3成,上半年已減少4.8個百分點,這也導致該行整體零售貸款規模縮小。Krungsri 銀行因預期信貸損失(部分來自車貸)增加,2024年上半年利潤較2023年同期減少7.9%,業績除反映出汽車銷售下降,該行考量「汽車租賃購買客戶的償債能力惡化情況」,以更嚴格貸款條件放款。由於泰國車貸拒絕率已升至 30% 以上,更不利汽車銷售。尤其泰國家庭債務為 16.3 兆泰銖,占GDP的91%。而銀行逾90天期的不良貸款超過1兆泰銖,2024年第2季汽車不良貸款率年增32%,此可能影響銀行業未來的獲利表現。

結論與建議

中國與泰國同為RECEP及ASEAN+3會員國,雙方貿易往來密切,中國已成為東南亞各國最重要貿易夥伴之一,然中國消費需求不振,經濟表現不如以往,產能過剩問題持續,鋼鐵、石化及塑膠製品等產品低價傾銷全球,近來太陽能電池、電動車等綠能產品低價傾銷,已引發歐美國家抵制,中國產品轉向亞洲,不僅是泰國,其他國家亦深受衝擊。尤其今年以來泰國經濟因家庭負債高,加上中國低價品入侵造成許多傳統工廠倒閉,工業持續低迷而影響經濟表現,表現居東南亞主要國家之末,日系車商退出將為其當地供應鏈帶來隱憂,尤其汽車產業關連大,後續效應可能持續擴大。因此,泰國國家規劃機構國家經濟和社會發展委員會主席Supavud Saicheua表示長達數十年的製造業驅動泰國經濟成長的模式已經被打破。以台商對泰國投資來看,截至2024年6月底金額達60.9億美元,在東南地區僅次於新加坡及越南,投資業別從過去傳統製造業,近年已轉向資訊電子、服務業等,尤其2023年7成在專業、科學及技術服務業及金融服務業等,主要是提供泰國台灣製造業廠商在專業技術及金融等領域服務。因此,本文針對日系車商退出泰國車市後續可能的影響,對企業建議:

(一) 善用台商產業群聚效應,提升企業經營韌性

台灣科技業如泰達電及泰金寶等早在30多年就前往泰國投資,近5年來第一波投資潮為光寶、達方、致伸、英業達、廣達等電子零組件業登泰,後期則資訊電子科技業周邊產業也就近服務客群投資泰國,進而形成台商產業群聚,主要集中在泰國中部及東部的工業區,包括PCB、組裝廠、電源、被動元件等電子相,以及食品、鑄件等傳產業者紛紛進駐。因台商在技術領域具相對優勢帶動台灣對泰國進口成長,2024年上半年自泰國進口年增19.5%遠高於整體進口的7.8%,其中資通與視聽產品、電機產品增幅最大達140%、26.3%。因此,面對泰國工業環境未來可能的變化,台商宜善用產業群聚效應力量,形成具地域性或企業間互利共享關聯,進而建構與彈性調整營運,提升企業在面對風險的韌性。

(二) 金融業可將部門轉移勞工視為潛在客群,建立長期金融服務關係

由於泰國家庭債務增加,以及近期工廠倒閉影響近4萬多名勞工生計,7月泰國政府已調高最低基本工資,由於調整幅度不及4%,不如馬國、越南及菲律賓等國家調幅,無法有效提高薪資水準。隨著消費需求持續不振,耐久性消費財如汽車、房地產等銷售下滑,金融業不良債務增加也影響其獲利能力。不過,依泰國旅遊產業委員會公布最新旅遊信心指數報告顯示,2024年飯店和旅遊業就業率從第1季的87%上升至第2季的99%,主要因旅遊業恢復正常,對員工需求大幅增加,2021年至2024年5月因工廠關閉而申請失業救濟的30多萬勞工,已逾半被服務業吸收,且同時旅遊業吸引超過50萬名應屆畢業生加入,這也使得泰國失業率仍維持在1%左右[註8]。因此,銀行業在面對勞動力從工業部門向服務業大量轉移時,也可將此部分轉移勞動者視為潛在擴充的客群,以優質的金融服務為利基,建立長期金融服務關係。

(三) 配合泰國淨零轉型形成的新商機,台商應及早布局爭取

雖然近期泰國經濟因總理罷免案產生動盪,然從日系車廠退出泰國車市來看,泰國在面對全球減碳趨勢,期透過汽車工業電氣化轉型,打造新汽車產業的企圖心相當強烈,從泰國6月提出「泰國自主減少排放計畫(Thailand Voluntary Emission Reduction Program)」觀察,短期措施是透過減稅,鼓勵消費,像民眾住家裝置太陽能板、使用電動車等,同時促進氣候科技研發投資,以促進再生能源的使用;中期措施包括促進低碳活動和建立生態系統,以減少溫室氣體,如提供企業租稅獎勵,鼓勵企業計算碳足跡,以利企業有效規劃減碳;長期則對排放過多的溫室氣體開徵碳稅,以達到巴黎協定設定的目標。泰國目前除推動《氣候變遷法(Climate Change Act)》立法外,民間及能源部門也積極推動淨零轉型,而台灣業者在創儲能、智慧運輸、水處理元件等產品具國際優勢,亦能提供製造業在自動化、減碳製程、綠能等綠色解決方案,符合泰國淨零需求,因此,企業將綠能商品及服務導入泰國市場或如台灣軟性銅箔基板(FCCL)廠台虹泰國廠,以打造RE100綠色工廠為目標,與泰國Enmax Group簽訂太陽能系統採購及10年購置總量達7,500萬度之綠色電力證書採購協議,透過台泰雙方企業合作,共同創造淨零商機。

附註:

- 台灣先進車用技術發展協會(2024.7.1),泰國汽車生產量穩居東協之首 目標2025年成為電動車生產重鎮。

- 2026年以每進口1輛,須在泰國生產2輛作為補償,2027年比例增至1:3,即每進口1輛,須在泰國生產3輛作為補償。

- 車載電池為EV的核心組件,將左右整車的續航距離和銷售價格。

- Cell To Pack電池:即跳過標準化模塊,直接將電芯集成到電池包中,有效提高電池包的空間利用率和能量密度。

- THAIBIZ”鈴木退出泰國生產意味什麼?”。

- ASIA PACIFIC METAWORKING equipment news(2024.2.14),《Thailand Car Production To Enjoy 3.17% Increase》。

- 日經亞洲(2024.7.26),《Thai subsidies for Chinese EV makers wreak havoc on auto sector》。

- The Nation(2024.7.6),《Factory closures drive surge in services sector employment》。