中國生產過剩對產業影響與因應

2024年09月 | 本篇文章PDF檔、簡報PDF檔摘要

EIU評估中國生產過剩問題僅存在某些特定產業,主要係因中國需求萎縮而產生供需失衡,從新領域的電動車、太陽能電池到石化、鋼鐵、金屬製品等,加上中國廉價商品透過電商平台的小額海量包裹,以低價傾銷到全世界,這些產品取代當地企業既有的生產,威脅各國產業發展。中國雖然出口所有增加,但因工業生產者出廠價、出口平均單價大幅下滑,以及歐美國家對中國生產過剩外溢效應祭出多項貿易防禦行動,中國工業企業出現虧損的家數變多,榮鼎集團指出因中國官方政策方向,中國新興產業生產過剩問題將不斷地出現,加大各國對中國貿易逆差及市場扭曲,進而影響全球貿易。台灣除了要防範中國將生產過剩產品藉由第三地進入台灣,影響國內產銷秩序外,企業在面中國生產過剩的因應作法,本文之建議:(1) 提升產品價值,強化產業韌性;(2) 善用歐美國家貿易制衡,創造商機;(3) 透過台灣AI等新科技領域優勢,全面提升產業競爭力。

前言

中國生產過剩問題並非新的議題,但新的產業領域開始出現生產過剩的風險,已引發各國的關注。歐盟繼 2023 年 10 月宣布對中國電動車(EV)啟動反補貼調查後,2024年6月歐盟委員會宣布除現行10%的汽車關稅外,將對中國產製的電動車徵收38.1%的臨時進口關稅。同年4月美國財政部長葉倫訪問中國時,提出對中國生產外溢效應問題的擔憂,雖然尤其在中國政府直接或間接的支持之下,包括太陽能板、電動車和鋰電池等產品皆出現生產過剩情形,並以低價流入其他國家,影響當地產業的發展,像德國汽車巨頭大眾(VW)9月初宣布因中國電動汽車(EV)讓汽車業環境變得嚴峻,正考量關閉德國工廠等,這是大眾自1937年成立以來第一次關閉母公司所在地的生產基地。

觀察過去中國生產過剩問題,像2008年為因應金融風暴,中國實施四兆元救市計畫,支持鋼鐵和鋁等產業發展,造成過度投資及生產過剩的問題,企業除以低價出口外,透過一帶一路將生產過剩的商品輸出至一帶一路國家,此雖穩住中國境內生產和就業,但低價傾銷打擊輸入國的工業發展,也扭曲全球價格和生產模式。而近來經濟學人智庫(EIU)評估,中國生產過剩的壓力只存在政府保護的特定產業,也促使近期全球增加對中國產品反傾銷的調查。從近年中國以「內循環」促進經濟成長,全力加持製造業發展來看,2023年國企的投資年增率6.4%、民企-0.4%;2024年前8月國企投資年增率6.0%、民企為-0.2%,顯示中國投資出現國進民退,而中國國有銀行提供給工業企業淨貸款亦有所成長,包括半導體、電動車、造船等產業。從新領域的電動車,到大宗商品的石化、鋼鐵、造紙、太陽能電池,中國產能過剩產品,已傾銷到全世界,甚至吸引許多企業以市價七折購入,等於將成本壓低三成,這些中國低價產品正取代企業既有的生產,威脅當地的產業發展。

因此,本研究將探討近來中國產能過剩問題,分析未來可能受到影響產業為何,以及兩岸面對中國產能過剩的可能衝擊及因應對策。

中國生產過剩的演進

(1)2008-2015年生產過剩在於基本金屬、石化等傳統產品

2008-2009年期間,中國官方為因應全球金融危機,推出「四兆元救市」經濟刺激計劃,主要以基礎建設及房地產建設為主軸,進行重點產業產能投資建設,然2014年隨著房地產及基礎建設需求減少,鋼鐵、鋁等重工業產品生產明顯過剩。依據中國歐盟商會(2016)[註1]指出,2009年秋季歐盟商會與羅蘭貝格諮詢公司就發布了中國生產過剩的調研報告,但是這個問題當時未被解決,現在還加速惡化中,因此,就過去觀察的8項關鍵行業生產過剩的原因及影響情形提出看法與建議。

報告亦指出中國生產過剩問題持續的主要因素來自地方政府,因為他們擔心失去稅收來源、失業率提升及既得利益受損,進而形成保護主義及監管執法薄弱問題,且為吸引大眾投資,也對部分企業提供隱性擔保等作法,造成民間投資方向錯誤問題。尤其政府提供企業貼息貸款政策,致銀行對國有企業信貸放款擴大,造成產能規模的擴張。加上中國有多達15萬家國有企業,產能、產量及市場份額等皆為政府衡量國有企業績效的主要指標,造成他們將生產過剩的部分以低價售出視為掠奪市場份額的機會,只要其他企業被市場淘汰,就可增加市占率,忽略了他們造成市場扭曲的現象。

因此,從工業生產者出廠價格指數變化趨勢來看,如圖1所示,生產過剩問題持續,不僅影響行業利潤,且因商品及能源價格疲軟,導致指數年增率自2012年3月起連續54個月出現負成長。

圖1 中國工業生產者出廠價格指數年增率變化

資料來源:中國國家統計局。

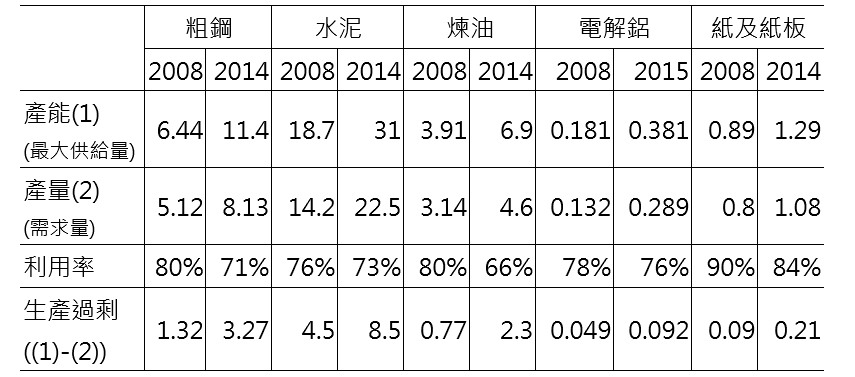

就產能與產量觀察,如表1所示,粗鋼生產過剩規模由2008年1.3億噸增加至2014年3.3億噸,成長逾1.5倍,另榮鼎集團(Rhodium Group)數據顯示2004-2014年全球鋼鐵產量成長57%,其中中國貢獻達91%,其產量超過日本、印度、美國及俄羅斯四個生產大國的總產量的2倍。而水泥產能過剩規模係由2008年4.5億噸增加至2014年8.5億噸,成長逾0.8倍,依據中國國家統計局及美國地質調查局數據顯示,2011-2012年中國水泥產量相當於美國整個20世紀的水泥產量。煉油產能過剩規模由2008年7,700萬噸增加至2014年2.3億噸,成長接近2倍,主要是該業屬於資本密集產業,產能利用率低於90%時可能出現資源浪費情形。由於2008年煉油產能利用率已降至80%,政府2009年公布將在2011年前關閉產能低於2萬桶/日的低效益的煉油廠,反而造成原本不計入官方統計的小型煉油廠為避免關廠或併購,加大產能規模,導致生產過剩問題持續擴大。

表1 中國2008-2015年期間主要產業生產過剩情形

單位:億噸、%

資料來源:中國歐盟商會(2016),《中國產能過剩如何阻礙黨的改革進程》。

中國將生產過剩產品出口造成貿易摩擦問題不斷增加,歐盟在2015年對中國6項鋼產品展開徵稅調查,並於同月針對不鏽鋼採取反傾銷措施;美國商務部也在2015年決定對中國部分鋼鐵產品徵收反補貼稅,同年12月對防腐鋼材加徵255.8%關稅稅率。為此,中國國務院也在2009年發文指出許多行業面臨嚴重生產過剩問題,造成工廠倒閉、失業率上升及銀行壞帳增加等情形,國務院相關部門陸續發布改革政策,從政策演進來看,2009年以前的政策著重結構調整,2009-2013年則著重淘汰落後產能,2014年以後著重產能控制、供給側改革等。其政策內容主要以提升需求及限制供給為主軸,前者是以推動城鎮化來擴大內需,以及鼓勵出口或透過一帶一路的基礎建設等,輸出過剩產能;後者則以淘汰、升級現有產能及新增產能,將資源配置作更有效率運用為主。

(2)2021年以後生產過剩問題集中清潔技術產品

榮鼎集團2024年3月研究報告指出,中國2014-2016年出現結構性生產過剩問題雖有所緩解,但近期經濟數據顯示,生產過剩問題再度浮現。2021年以來中國在疫情期間及之後,中國政府積極透過供給側政策,促進中國經濟成長,而2024年3月中國人大會議亦明確聚焦高科技發展的產業政策,反而對家庭消費的財政支持幅度縮小,此種政策組合將加劇中國境內供需失衡問題,尤其中國企業已出現利潤偏低的情形,企業為獲得更多政府奧援而提高產量,讓更多產業出現生產擴張太快的現象,讓各經濟體開始憂心中國包括電動車、太陽能模組及風力發電機等清潔技術產業的生產過剩問題。

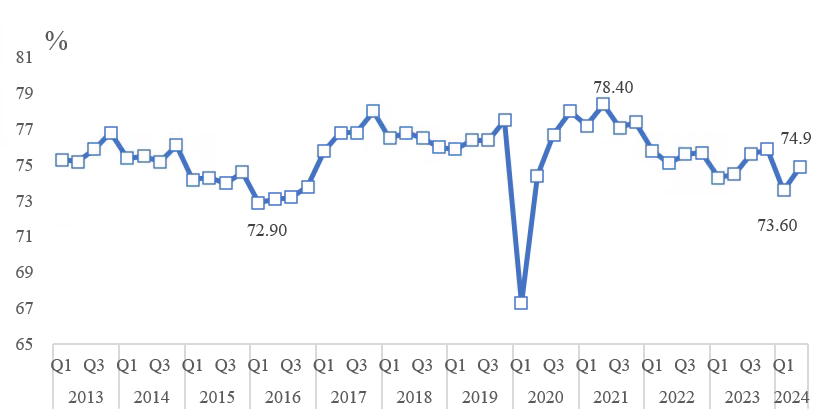

從中國工業產能利用率趨勢來看,如圖2所示,前一次(2009-2016年)因生產過剩而導致工業產能利用率來到72.9%的新低點;而近來中國生產過剩問題主要在清潔技術等新興領域,產能利用率由2019年78%降至2022年57%[註2],總產能利用率自2021年第2季開始下滑,在疫情期間,2020年第1季受到疫情影響跌至67.3%,隨著COVID-19疫情管制得宜,利用率回升至2021年第2季的78.4%,但因疫情反覆及市場需求減少,利用率再度下滑,2023年解除疫情管制後,產能利用率回升至2023年第4季75.9%,與2018-2019年水準相當,不過,產能快速擴張與需求緩步成長出現落差,致2024年第1季利用率下跌至73.6%,創下2020年第2季以來的新低,不過2024年第2季隨著紡織、石化及黑色金屬冶煉及壓延加工業等產能利用率提高下,整體利用率回升至74.9%。

圖2 中國2013年以來工業產能利用率

資料來源:中國國家統計局。

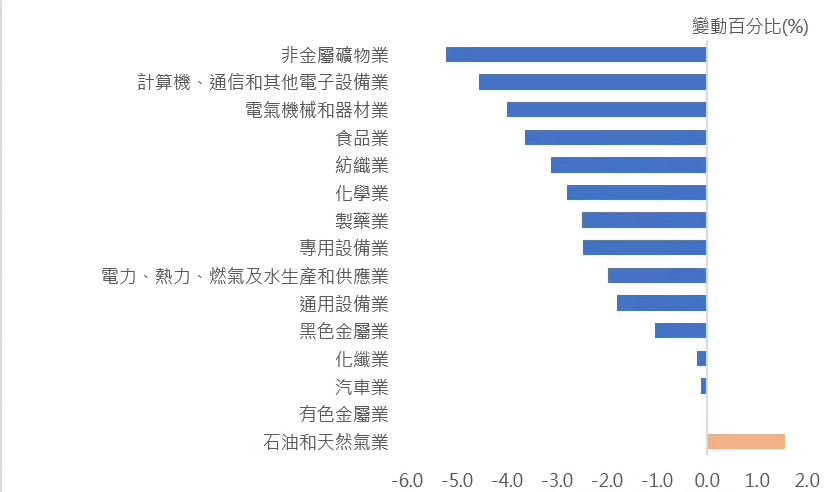

再觀察2021-2023年期間受調查製造業的細項業別產能利用率變動情形,除了石油和天然氣業產能利用率呈現增加外,其餘製造業的產能利用率都呈現下降,如圖3。主要是消費端需求疲軟,包括塑膠、非金屬礦產等與房地產產業相關的產品產生生產過剩問題,另其他行業如計算機、通信和其他電子設備業、電氣機械業到食品、紡織、化學業等產能利用率也在下降。

圖3 2021-2023年中國產能利用率變動情形-主要產業別

資料來源:中國國家統計局。

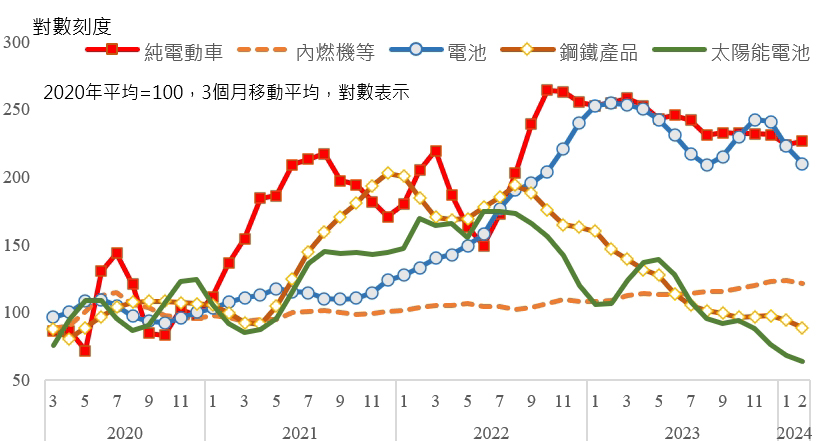

依據EIU 4月報告指出[註3]中國工業生產過剩最嚴重的時期已經過去。2022-23年期間部分製成品因國內供給過剩及國內外需求低迷而導致市場競爭激烈的情形,會在全球和中國需求復甦下而獲得改善。不過,EIU仍認為中國部分領域存在生產過剩問題,從3個月移動平均出口單價觀察,如圖4,以太陽能電池或鋼鐵產品3個月移動平均出口單價最高點(分別2021年12月202.9、2022年6月175.0)至2024年2月為88.9、64.1,兩項產品跌幅皆逾50%;而EV平均出口單價自2022年10月高點(264.5)後下滑,至2024年2月為226.8,降幅約14%。

依日經中文網報導[註4],中國新能源車產能將在2025年超過3,600萬輛,預估全年銷售量約1,700萬輛,約有近2,000萬輛的生產過剩的產能,同樣在石化產品方面,S&P Global[註5]表示從2019-2023年,中國啟動或擴建25座乙烯裂解廠,使得過去3年全球石化供應過剩約1,300萬噸,讓全球產量在2021-23年期間多出2,320萬噸,但需求成長僅1,021萬噸。國際能源總署(IEA)指出,2024年中國預計將占全球近3/4的石化產品產能以中國電動車產能來看,相當於中、美、歐洲需求總量;2024年底,中國的石化產能也將和歐、日、韓目前產能相當。榮鼎集團研究顯示中國透過政策趨動的產能擴張已引發全球貿易緊張情形。中國太陽能電池2023年出口量較2018年出口量成長逾4倍,較2022年成長38.5%,電動車出口量亦較2019年成長6倍。研究報告指出中國新政策趨動產能擴張尚未完全顯現,因為部分產業從投資到生產期程可能長達數年,即2021-2022年疫情期間獲得政府補助的產業可能要在數年後才能轉化成可上市的商品或服務,因此對全球及中國影響將有遞延效應。

圖4 近期中國部分產品平均出口單價變化

資料來源:同註3。

中國生產過剩的影響

(一)對中國影響

中國[註6]雖辯稱國際能源署(IEA)估計2030年全球新能源汽車需求量將達4,500萬輛,是2022年的4.5倍;全球太陽能新增裝機需求將達到820吉瓦(GW),約2022年的4倍,故目前新能源產能仍不足以滿足市場需求,此外,即便有過剩,亦可透過市場機制和各自比較優勢來競爭。然以2023年第4季與2016年第4季相比,非金屬礦物製品、汽車製造、計算機通信電子、紡織、食品、製藥和電氣機械等業別的產能利用率皆低於2016年水準。《財新》社論指稱這波生產過剩與之前各地紛紛給予產業政策補貼有關,尤其在計算機通信電子、電氣機械、製藥等戰略新興領域不斷加碼的政策支持下,出現生產供過於求的現象並不意外[註7]。

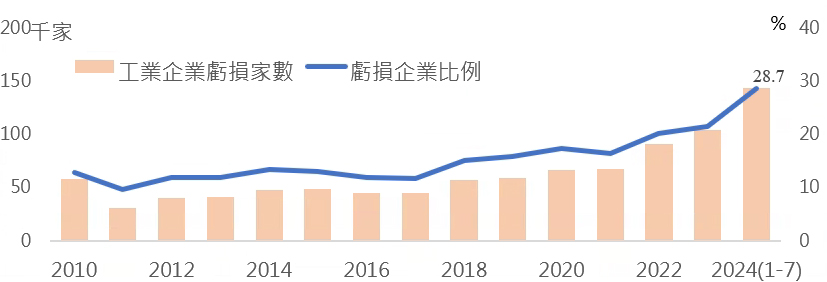

由圖1的工業生產者出廠價指數觀察,2022年10月以來年增率呈現衰退,顯示目前企業採取降低價格及利潤等作法,以維持市場占有率,這也使得企業更希望藉由增加產能來提高利潤。但降價無法刺激有效需求的增加,因此,從工業企業虧損家數來看,如圖5,疫情前(2019年)占工業企業總家數的15.9%,疫情時期虧損家數由2020年6萬餘家增至2022年9萬餘家,2023年突破10萬家,2024年前7月虧損企業家數占比為已升至28.7%,顯示疫情管制開放後,過剩的產能並未替企業帶來營收增加,反而因出廠價格持續下滑,使虧損企業家數變得更多。

圖8 中國工業企業虧損家數及其比例

資料來源:中國大陸國家統計局。

EIU透過中國各產業財務指標狀況來評估其生產過剩的可能性,如表2所示,受評的36個產業中以含水泥及玻璃的非金屬礦物業、副食品加工業的產能有嚴重過剩問題;黑色金屬冶煉(含煉鋼)、電氣機械(含電池和太陽能電池)、汽車和製藥等業別的評估屬於中度,但幾乎每個產業虧損企業家數的比例都處於歷史高位,顯示目前市場競爭壓力很大。EIU也指出中國房地產市場低迷,造成鋼鐵、水泥和建築機械等需求減少,這些是這波受創最深的產業。其中2023年第2季起水泥產業產能利用率大幅下滑,主要係中國政府驅動的基礎設施投資從過去的鐵公路轉向能源基礎設施,其需求量無法彌補房市低迷所留下的缺口,進而造成部分過度生產的鋼材、水泥等產品轉向出口,導致出口量增及出口平均單價下滑,也使全球各國增加對中國鋼材、水泥等反傾銷調查。

表2 EIU評估中國產能過剩的可能性

註:1表很少或没有;2表輕微;3表中度;4表嚴重。

資料來源:EIU。

(二)對全球影響

2020年中國公布淨零碳排目標,並由金融機構提供低利率貸款以支持綠色計畫,加上生產者對未來需求預測樂觀,太陽能電池、電池(用於電動車和儲能)和風力渦輪機等業別擴大產能。近來中國境內需求放緩,這些綠色能源設備因已具備全球主導地位,市場誘因而擴展海外市場,加上全球主要經濟體宣布2050年達成淨零碳排目標,在加速綠色轉型的需求下,這些中國所供應的生產過剩產品正符合各國需求,但大量進口威脅在地的供應鏈,影響其投資與就業,德國媒體圖片報[註8]指出因中國光電產品大量進入歐盟,已嚴重威脅到當地太陽能電池等產品生產,包括挪威晶體公司於2023年8月申請破產、同年11月模組廠REC宣布關閉克里斯提安桑和波斯格倫2座多晶矽廠;芬蘭太陽能廠Valoe提出債務重整;德國最大光電企業考慮關閉歐洲最大工廠,製造商Solarwatt除精簡人力外,考慮關閉德勒斯登工廠等,而德國汽車巨頭大眾(VW)2024年9月也宣布因中國EV讓汽車業環境變得嚴峻,將關閉德國工廠等。比利時L'Echo 4月報導[註9],歐盟正面臨能源轉型及保護境內潔淨能源產業之兩難,一方面中國太陽能面板、風力發電機及電動車等產品價格大幅降低,雖有助歐盟降低能源轉型成本,但同時也對境內相關業者產品產生排擠效應,若歐盟未對中國製產品無作為,長期將對歐盟產業帶來損害。

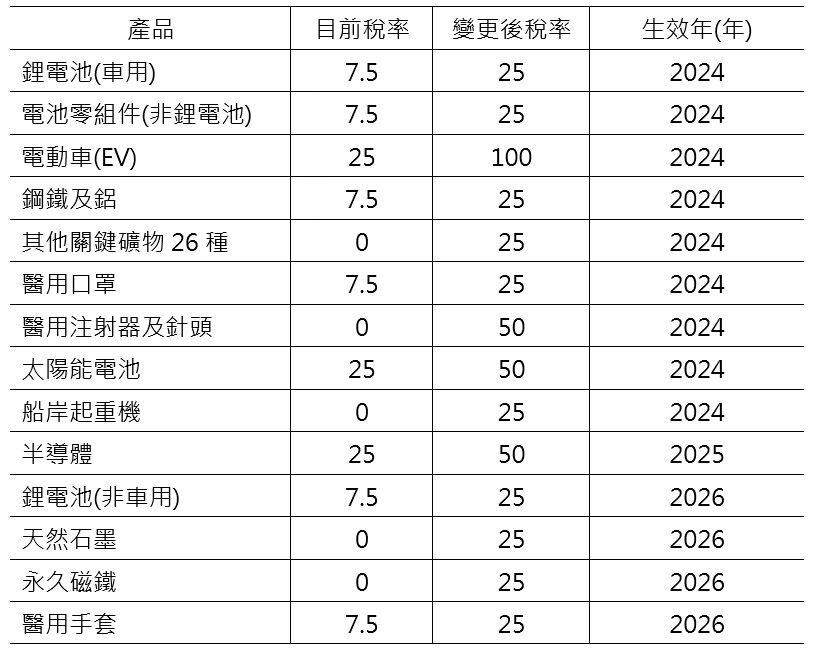

2024年7月4月歐盟已對中國電動車實施平均21%1反補貼懲罰性關稅,而美國貿易代表(USTR)依據美國貿易法第301條對來自中國181億美元商品加徵關稅,如表3,同時維持2018-19年最初商品的關稅徵收規模。依據TradeMap統計,2023年美國自中國進口約4,480億美元,而此次調升關稅的商品進口額約占總額的4%,其中最大產品類別為非電動車鋰電池(108億美元,占新關稅商品進口額的59%),其次依序為半導體(23.2億美元,占12.8%)及電動車用鋰電池(22.9億美元,占12.6%)。電動車、電動車用鋰電池和醫療產品等產品關稅將自8月1日生效[註10]。而中國儲能的大型電池、天然石墨及永久磁鐵在美國進口市場市占率逾7成,有鑑於美國依賴性較大,在不損害自身能源轉型和工業計畫情況下,關稅生效日期延至2026年前[註11]。另外,6月初美國也宣布恢復對柬埔寨、泰國、馬來西亞及越南等東南亞太陽能產品徵收關稅,避免中國產品透過洗產地方式銷往美國[註12]。

表3 美國2024年對中國提高關稅的主要商品

單位:%、年

註:EIU及榮鼎集團[註13]。

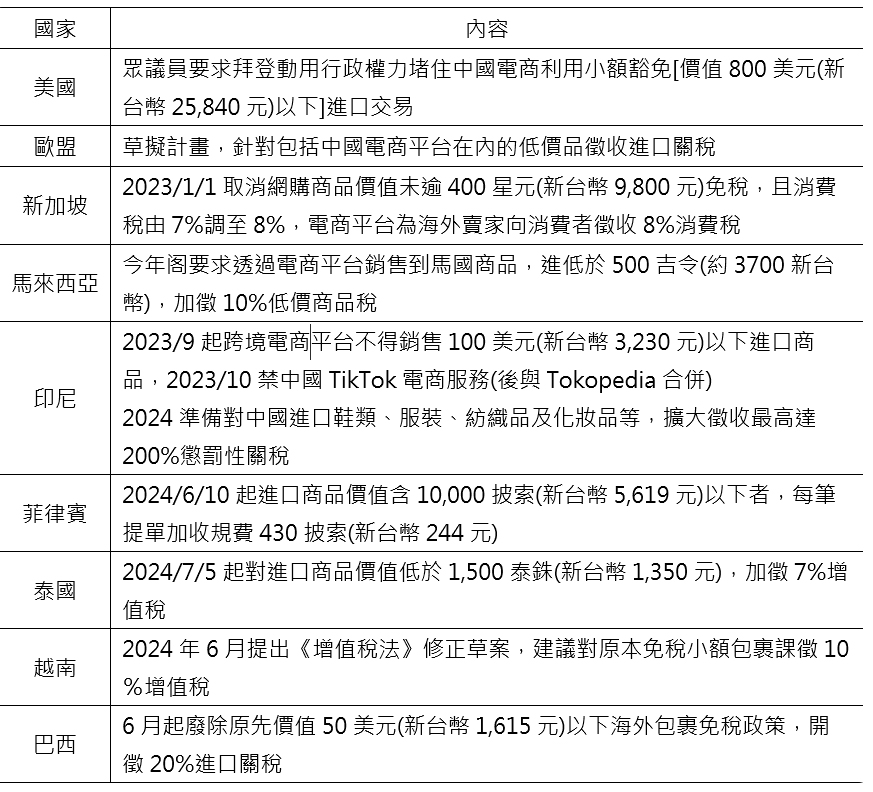

除了電池、太陽能、電動車等出口「新三樣」,中國的廉價商品近年透過電商平台的海量包裹,同樣給各國產業帶來壓力。依據EIU6月報告指出,中國利用「小額豁免」漏洞來逃避美國關稅,2024年預估有14億件、總價達660億美元的包裹進入美國,較2019年5億件增加近3倍,因而9月美眾議院126名議員要求拜登總統動用行政權力,堵住被中國電商利用的貿易漏洞,阻止從服裝、電動自行車電池等低價商品免稅入境。同樣東南亞,包括新加坡、印尼、泰國及越南等國近期都改採關稅或增加規費手段。與中國經貿關係密切歐盟也傳出正草擬計畫,預計將取消150歐元進口商品免稅門檻,並對包括中國電商平台或所有歐盟以外的線上零售商在內的低價商品徵收進口關稅。

表4 主要國家對中國低價品進入市場的因應作法

註:本研究整理。

(三)對台灣的影響

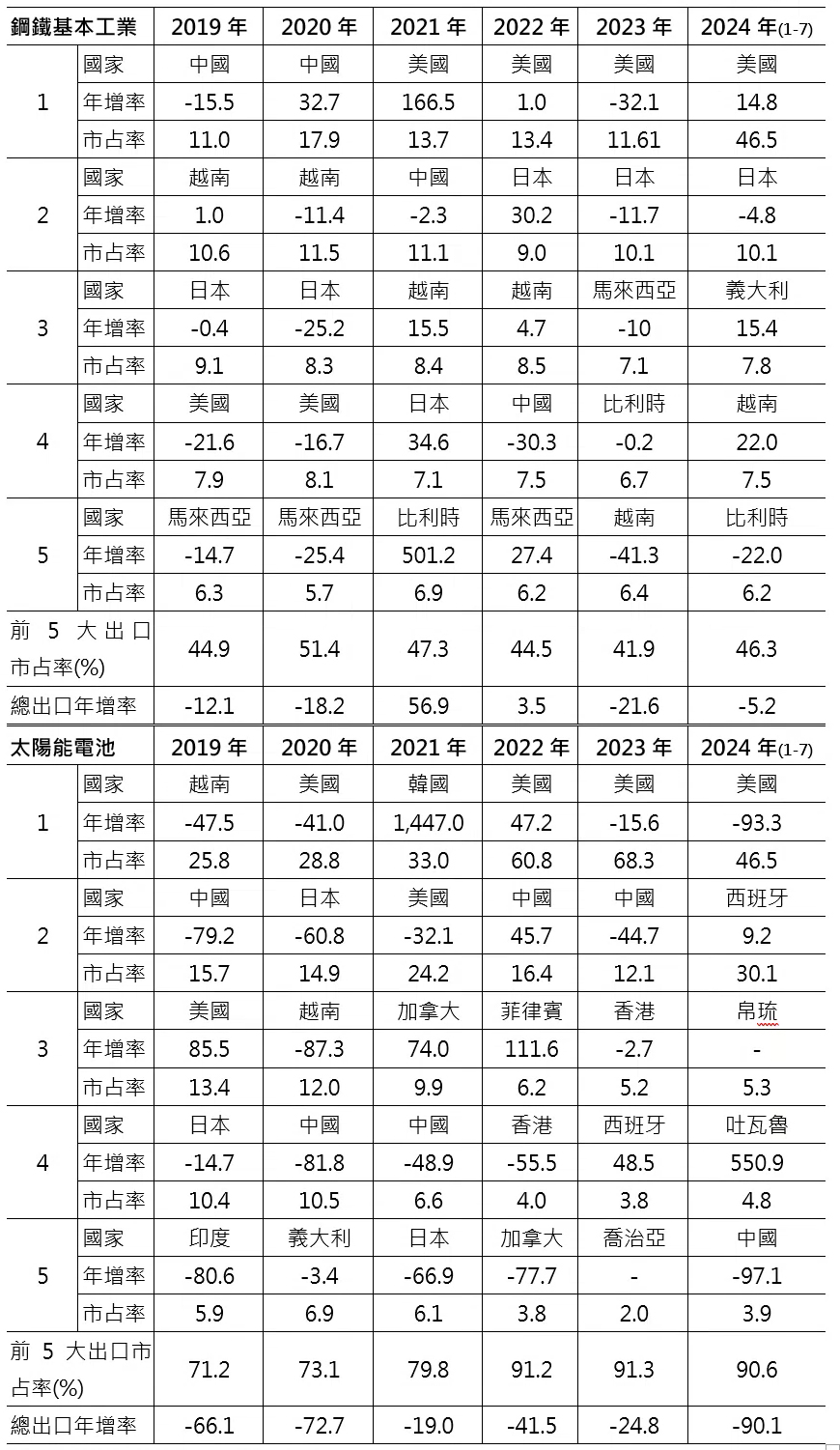

由於中國太陽能電池及鋼鐵等產品的出口平均單價跌幅較大,對台灣相關產品出口影響,依據台灣經濟研究產經資料庫統計2024年前7個月台灣鋼鐵製品出口年增率出現連續負成長,其前五大國分別為美國、日本、義大利、越南及比利時,五大出口國占鋼鐵業出口總額46.3%,再觀察占比趨勢,2019年出口占比最高(11.0%)的中國到2023年已跌出前五大國家(6.2%),2024年前7月占比縮至5.12%,且年增率亦持續下滑。在太陽能電池方面,2024年前7個月台灣出口年增率衰退近九成,前五大出口國為美國、西班牙、帛琉、吐瓦魯及中國,出口額占太陽能電池出口總額的90.6%,其中對美國、中國出口年增率皆負成長;再觀察占比趨勢,對美國出口占比由2019年13.4%增加至2023年68.3%,2024年前7月降至46.5%,對中國占比由2019年15.7%降至2023年12.1%,2024年再降至3.9%,此皆顯示中國鋼鐵及太陽能電池等生能過剩問題,嚴重影響台灣對中國出口。財訊[註14]報導也指出中國生產過剩的外溢效應已衝擊到南韓的石化業,包括LG化學及樂天化學相繼宣布關閉產線,縮減產能回應,且南韓大尺寸面板廠在京東方及華新光電大擴廠而紛紛退場。而台灣石化產業2023年第4季營收僅有台化小賺,其餘石化業營收都出現虧損,這種整體產業虧損是很罕見現象,由於產業都與ECFA相連結,在中國終止ECFA關稅減讓及中國生產過剩下,台灣產業也會成為中國生產外溢的受害者之一,如同南韓石化業所受到衝擊,尤其自2024年1月起第一波終止丙烯等12項石化產品、6月15日終止潤滑油基礎油、染色純尼龍布、真空泵等134項產品關稅減讓,9月再宣布包括鮮水果、蔬菜及水產品等34項農產品免稅取消,顯示台灣愈是倚賴ECFA產業所受到衝擊將會愈大。

表5 台灣鋼鐵產品及太陽能電池五大出口國分析

單位:%

註:台灣經濟研究院產經資料庫。

結論

依據EIU評估中國生產過剩問題並非普遍存在各行業中,主要是中國境內需求萎縮而產生供需失衡,像鋼鐵、水泥及電動車等將成為受創最嚴重的產業。榮鼎集團指出從2024年3月中國全國人大會議明確將產業政策重點放在高科技領域,希望將經濟成長的核心引擎由過去的基礎設施和房地產業轉向再生能源和電動車等新興產業,此種政策組合會加劇中國新興產業生產過剩問題不斷地出現,加大各國對中國貿易逆差及市場扭曲,進而形成貿易對抗而影響全球貿易。因此,歐美國家對中國生產過剩外溢效應祭出多項貿易防禦行動,像美國4月對中國綠色產品等祭出新的關稅,也對中國透過越南、馬來西亞、泰國及柬埔寨等地進行太陽能電池簡易加工模式,規避美國高關稅作法進行管制。歐盟於9月起對中國電動車課徵反補貼稅,也對中國清潔技術生產商是否在歐盟傾銷補貼商品、中資企業在歐盟境內運營時是否從不公平補貼中受益等情事展開調查。台灣除了要防範中國將生產過剩產品藉由第三地進入台灣,影響國內產銷秩序外,企業在面中國生產過剩的因應作法,本文建議如下:

(一) 提升產品價值,強化產業韌性

從台灣鋼鐵產品出口觀察,出口比重最高的地區由2019年中國到2024年前7月轉為美國。產品由對中國最大宗品項的「其他冷軋(冷延)之鐵或非合金鋼扁軋製品,捲盤狀,厚度小於0.32公厘者,以重量計含碳量小於0.25%(HS code7209183029)」轉為對美國最大宗品項的「熱浸鍍鋁鋅合金為底材之塗漆、清漆或被覆塑膠之鐵或非合金鋼扁軋製品,捲盤狀,厚度0.25公厘及以上但小於0.55公厘者(HS code7210709022)」,若以每公噸出口單價來看,由銷往中國2.5萬元,轉換成銷往美國的4.7萬元,透過產品價值提升創造新的市場商機。再以半導體為例,美國已對中國高階半導體設備與材料進行管制,中國不得不將產能轉向成熟製程,但因其內需市場有限,未來勢將生產過剩產品輸出而衝擊全球半導體市場,為此,美國擬自2025年調高中國產製的半導體產品關稅至50%,除了提前防範中國傾銷行為,更是宣示對中國半導體產品全面封阻,此將有助於台灣成熟製程的半導體業業者重新布局全球供應鏈,強化產業韌性與彈性。

(二)善用歐美國家貿易制衡,創造商機

美國麥肯錫公司[註15]表示中國為全球最大太陽能產品生產及消費國,全球75%太陽能電池、70%太陽能模組來自中國,而歐盟為中國最大市場,因此歐盟對中國太陽能產品課徵反傾銷稅,也會傷害到自身,導致兩敗俱傷。同樣地,EIU[註16]也提到美國對中國電動車徵收關稅,是要防範中國產品傾銷及遏制中國在全球電動車的主導地位,雖然現階段美國使用中國電動車數量不多,但在電動車用鋰電池依賴度相對偏高,對車用鋰電池加徵關稅對美國汽車製造商的直接影響可能比中國汽車製造商來得嚴重。但從長遠角度來看,此舉配合美國《降低通膨法案(Inflation Reduction Act, IRA)》激勵措施,可刺激美國對電動車及其電池生產投資,鼓勵電動車供應鏈進一步與中國脫鉤。雖然依賴中國鋰電池的美國汽車製造業者及特斯拉等廠商因中國進口成本增加,營運將會受到短期干擾,此將導致美國汽車電動化進程的放緩。然因IRA實施細則規範零組件除美國本土製造外,亦可擴及由友好國家進口,因此,台商可善用美國鼓勵使用綠色能源及輔助美國國內相關產業生產之際,與相關產業供應鏈建立合作關係,創造新的商機。

(三)透過台灣AI等新科技領域優勢,全面提升產業競爭力

面對綠色及數位的雙軸轉型,台灣以半導體產業上下縱深發展外,也應強化高科技與傳統產業的鏈結關係,將高科技應用利基擴及傳統產業。如無人機應用於農業施肥、灌溉等耕作上,將半導體運用在機械的智慧製造、醫療照護等面向,透過高科技應用的水平擴散,促使產業更多元化,進而提升其競爭利基。尤其全球正對中國低價產品的傾銷壓力,現任口袋證券公司董事長、臺大創新設計學院創意創業學程陶韻智教授在其授課提及台灣企業應掌握中國鋼鐵、石化、電動車、太陽能池及電商等低價傾銷趨勢,從成本面、產業模式、科技及商業營銷等面向分析因應策略,若無法超過,則退出紅海市場或透過策略聯盟等方式保有一席之地。

附註:

- 中國歐盟商會(2016.2.12),《中國的產能過剩如何阻礙黨的改革進程》。

- 榮鼎集團(2024.3.26),《Overcapacity at the Gate》。

- EIU(2024.4.12),《China's overcapacity—reality or protectionist excuse?》。

- 日經中文網(2024.5.29),《中國車企擠進1~3月新車銷量全球前十》。

- 自由財經理2024.6.24),《中國石化業產能過剩 南韓業者被迫關廠或退出》。

- 人民網(2024.5.21),《警惕中國新能源「產能過剩」的言論陷阱》。

- BBC NEWS 中文(2024.4.23),《中國到底有沒有「產能過剩」?為何事關歐美?》。

- Newtalk新聞(2024.1.30),《歐盟醞釀對中國光電產業「下手」! 麥肯錫警告反傾銷調查將兩敗俱傷》。

- 駐比利時臺北代表處經濟組(2024.4.16),《中國產能過剩影響歐盟產業》。

- 美洲台灣日報(2024.5.22),《美國對中新關稅首批8月上路》。

- 榮鼎集團(2024.5.15),《US-China Trade War, Volume 2》。

- 紐約時報中文網(2024.6.7),《美國恢復對東南亞太陽能產品徵收關稅,劍指中國》。

- 榮鼎集團(2024.5.15),《US-China Trade War, Volume 2》。

- 財訊(2024.4.26),《中國產能過剩衝擊台灣?謝金河點名9家石化公司:兩訊號值得留意!》。

- 同註6。

- EIU(2024.5.14),《US tariffs on Chinese EVs will be a double-edged sword》。