川普上任後對全球經貿情勢的可能影響

2024年12月 | 本篇文章PDF檔、簡報PDF檔摘要

隨著川普重返白宮並由共和黨掌控參眾兩院,美國將進入全面執政時期,預計優先推行高關稅與限縮移民政策,這些措施可透過行政命令直接實施,無需國會批准。若美國加徵進口關稅,可能引發主要貿易夥伴報復行動,導致全球貿易壁壘升高,加大企業供應鏈調整難度,並削弱經濟成長動能。此外,高關稅政策的影響可能引發全球央行貨幣政策分歧,進一步加劇金融市場波動。川普預計延續其2017年首次執政時的政策作法,例如退出巴黎氣候協議、加強對以色列的支持,並快速推動貿易和移民政策,加劇經濟與金融不確定性。儘管減稅措施可為同時經濟注入成長動能,但同樣也可能導致通膨再度升溫,且貿易爭端與移民政策的實施順序及強度,將成為影響全球經濟穩定的關鍵因素。因此,面對川普上任後對全球經貿情勢的可能影響,本文建議:(1)經貿政策不確定性攀升,台商應強化應對能力,推動供應鏈多元化;(2)金融市場波動仍大,台商應加強外匯與利率風險管理。

前言

隨著川普重返白宮,共和黨掌控參眾兩院,美國將進入全面執政時期。川普預計將優先推行高關稅和限縮移民政策,因這些政策可通過行政命令直接實施,無需國會表決。這些措施可能帶來全球經濟的不確定性,並對貿易和金融市場產生深遠影響。

若美國加徵進口關稅,勢必引發主要貿易夥伴的報復行動,全球貿易壁壘將迅速升高。各國的保護主義政策將增加企業供應鏈調整的難度,進一步削弱全球經濟增長動能。此外,高關稅政策對各國的影響不同,可能導致全球央行貨幣政策出現分歧,資金流動性加大,進一步加劇金融市場波動。

在政策優先順序上,川普預計將延續其2017年首次就任總統時的作法,例如退出巴黎氣候協議並加強對以色列的支持。隨後,他可能快速推動貿易和移民政策,包括對中國和歐洲加徵關稅以及驅逐非法移民。這些政策可能引發大規模貿易戰,加劇經濟的不確定性,並對通膨產生抑制作用。

至於川普的減稅和免稅政策,雖有望為經濟注入成長動能,但同樣也可能導致通膨再度升溫。然而,貿易爭端和移民政策的實施順序及強度,將直接影響全球經濟和金融市場的穩定性。因此,本文參考相關研究資料,來分析川普上任後對全球經貿情勢的可能影響,最後提出台商未來在布局全球的建議。

高關稅政策將推升全球貿易壁壘

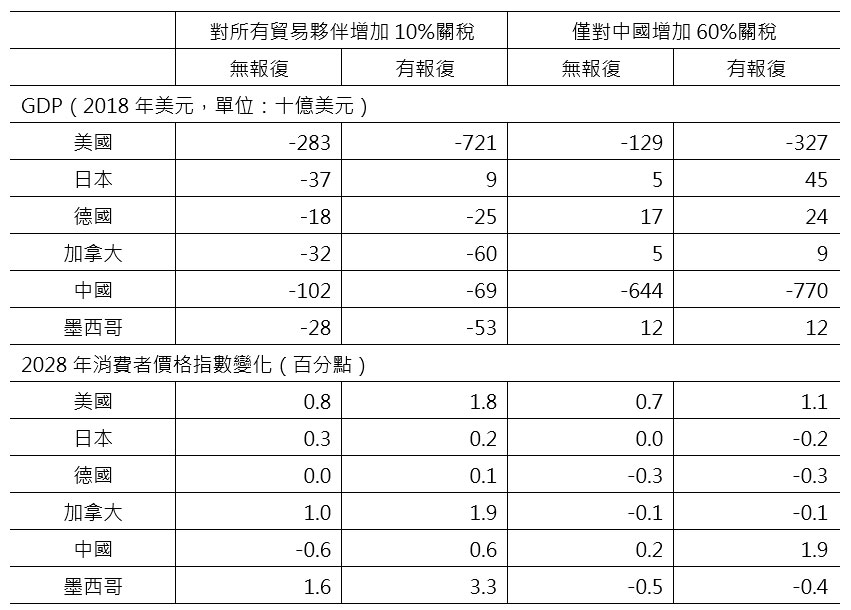

川普提出的高關稅政策,特別是對所有進口商品徵收10%的通用關稅以及對中國商品額外徵收60%的關稅,將對全球經濟和貿易格局帶來重大且深遠的影響(如表一所示)。這些措施雖然旨在縮減美國貿易逆差並促進國內製造業發展,但實際效果可能適得其反,不僅對美國內部經濟造成壓力,還會引發全球範圍的貿易緊張局勢和經濟不穩定。

首先,在美國國內,關稅政策直接導致進口商品價格上漲,進一步推高消費者支出壓力並引發通膨。製造業,特別是耐用品行業,由於進口中間產品成本的上升,預計產量將下降超過6%,就業機會也將減少。此外,農業部門因出口商品價格上升及國際需求減少而面臨重大挑戰,農民收入大幅下降,農產品價格波動加劇。儘管美元升值可能在一定程度上降低進口成本,但同時也削弱美國出口的競爭力,進一步影響外貿和經濟成長。整體來看,這些政策可能導致美國在2025~2028年GDP合計下降3,270億美元~7,210億美元,並在短期內對美國整體經濟造成嚴重打擊。

其次,對美國的主要貿易夥伴影響深遠。中國作為高關稅政策的主要目標國, 美國關稅將透過出口直接影響中國經濟,並通過製造業投資和國內消費者信心的次級效應進一步擴大影響。美國進口對關稅變動的反應程度(彈性)是決定貿易量變化的關鍵因素。彈性表示當關稅增加時,消費者和企業從中國商品轉向其他國家商品的替代程度。彈性越高,對中國商品關稅的敏感性越大。初期貿易通常缺乏彈性,因為進口商難以迅速找到替代品,但隨著時間推移,彈性逐漸增強。根據Haberkorn 等人在2024年進行的研究分析了2018~2019年間美國對中國加徵關稅的影響,發現關稅對貿易的彈性在關稅實施一年後略高於1,但到2022年上升至4,這意味著每提高1個百分點的關稅,相關商品的貿易價值將下降4個百分點。

中國將承受最直接的經濟損失,GDP合計下降約7,700億美元。儘管人民幣的貶值短期內能部分緩解出口壓力,但中美雙邊貿易的長期合作基礎受到嚴重破壞。中國可能會對美國的關稅行動採取克制的反擊策略,與川普第一任期的「以牙還牙」方式相比更為謹慎。由於中國對美國的巨大貿易順差限制了對等徵收關稅的能力,加之對自身經濟影響的考量,中國更傾向於採取有限的報復措施,例如對農產品和能源商品加徵10%的關稅,而避免對其他商品大規模徵稅。同時,中國透過多元化進口來源(如增加從巴西進口大豆)降低對美國商品的依賴。

此外,中國將重點使用非關稅措施來應對美國,包括:加速替代美國產品,如民航和軟體;擴大戰略性商品(如稀土和石墨)的出口管制;對支持美國立場的美國企業進行打擊,例如限制公共採購、啟動反壟斷和反傾銷調查。雙邊談判可能恢復,但達成重大協議的機會很低。川普將繼續利用關稅威脅迫使中國妥協,但雙方在多個關鍵領域存在深層分歧,例如第一階段貿易協議執行不力以及美國加強出口管制(特別是在高階晶片和製造機械領域)。這些因素,加上中國對供應鏈安全的高度重視,進一步減少了達成實質性協議的可能性。整體而言,美中關係將持續處於緊張與博弈之中。

對加拿大和墨西哥這些依賴美國市場的鄰國而言,出口需求的減少將帶來直接衝擊。墨西哥的汽車製造業和農業可能因美國市場縮減而遭受重創,加劇國內不穩定與移民問題;加拿大雖出口結構較多元,但因地理位置和市場依賴性,同樣面臨挑戰。川普曾威脅對兩國徵收25%的關稅,此舉或改變現行自由貿易政策。美國從墨西哥進口主要集中於交通與電氣設備,從加拿大進口則以能源、汽車和消費品為主,占加拿大對美出口總額的57%。關稅將推升汽車價格,估算每輛車平均成本將增加約3,000美元,對低價車款影響尤為顯著。

在川普第一任期內重新談判的《美墨加協議》(USMCA)保留了免稅貿易,但對北美零件比例及工人薪資提出更高要求。為符合新規,部分汽車公司在墨西哥擴建工廠,如寶馬和豐田投資新設生產設施,通用汽車則有三家主要工廠負責三分之一美國銷售汽車的生產。然而,部分車企已尋求替代方案,例如馬自達考慮將生產轉移至阿拉巴馬州或直接從日本進口,但仍難完全取代墨西哥的供應,目前墨西哥仍占其美國銷量的30%。

歐洲國家則因對美國的出口依賴較低,直接影響相對有限,但高階製造業,特別是汽車和航空零組件行業,將受到關稅成本上升的間接衝擊。同時,歐洲可能加強與亞洲市場的聯繫,以緩解對美國市場的依賴。此外,從全球經濟角度看,高關稅政策可能引發整體貿易量的縮減,特別是對出口依賴度較高的國家如德國和韓國,將面臨經濟放緩的壓力。全球供應鏈因關稅重新調整,部分企業為規避高關稅將轉移至東南亞或其他新興市場國家。然而,這一重組過程可能導致效率下降並增加成本,同時進一步加劇國際貿易的不穩定性。

關稅政策還將改變資本流動格局。雖然部分資本可能短期內流入美國,但生產成本上升和政策不確定性,外資直接投資的成長可能受到限制。與此同時,新興市場國家將因全球需求減弱和金融市場波動面臨更大壓力,特別是那些高度依賴出口和外資的國家。長期來看,川普的關稅政策將改變全球經貿格局,促使各國重新評估對美國的經濟依存度。

表一 川普關稅政策對部分經濟體的GDP和CPI的影響

資料來源:W. McKibbin et al., (2024), “The International Economic Implications of the Trump Program”, PIIE

移民政策收緊影響財政與勞動市場

據美國移民委員會(AIC)於10月初發布的報告指出,至2022年,美國約有1,100萬無證移民,佔總人口的3.3%和移民人口的23.8%。其中許多人擁有臨時合法身份,但大多數仍缺乏正式移民身份,面臨被逮捕和驅逐的風險。此外,2023年1月至2024年4月,另有超過226萬移民越過邊境進入美國,他們也可能被納入驅逐範圍。

無證移民來源以墨西哥最多(佔43.1%),但數量近年下降,因回流和合法移民機會增加。同時,來自其他地區的無證移民有所成長。約66.3%的無證移民成年時抵達美國,25.1%為5至17歲,8.6%為5歲以下兒童。大部分無證移民融入當地社區後,找到工作、養家並積極參與社區活動,且約39%的家庭擁有住房。加州、德州和佛羅里達州是無證移民分布最集中的地區,合計佔全國無證移民人口的近一半。驅逐行動將對這些地區造成嚴重影響,破壞至少160萬無證移民房主的生活,並分裂約400萬個混合身份家庭。

據AIC對於大規模驅離的財政支出分析,單次驅逐約 1,330 萬名無證移民的費用至少為 3,150 億美元,包括逮捕、拘留、法律程序和遣返的開支。若以每年驅逐 100 萬人的速度,將耗費超過 9,679 億美元,並需要十多年才能完成。此外,執行此計劃需擴大拘留設施和移民法庭的規模,使執行成本高昂。

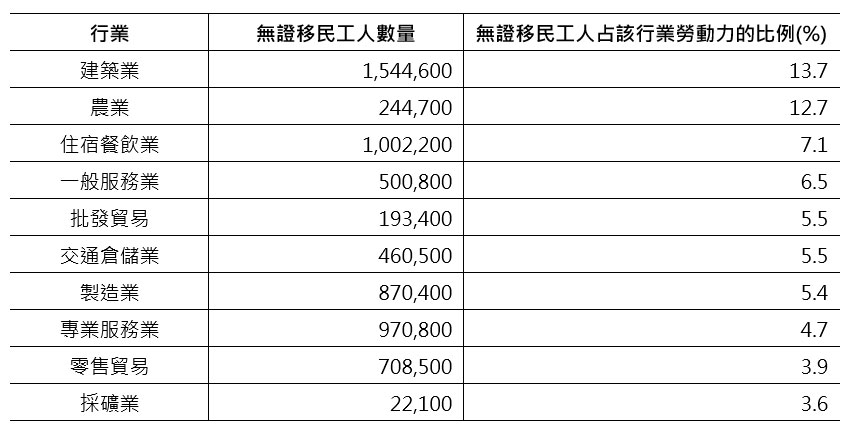

無證移民在美國勞動力市場中扮演著重要角色。2022年,89.4%的無證移民處於16至64歲的勞動年齡,相比之下,美國本土人口僅為61.3%。雖然無證移民僅佔全國人口的3.3%,卻貢獻了4.6%的就業勞動力,約750萬人。他們的勞動參與率高達75%,主要集中於建築、農業和酒店等行業(如表二所示)。如果實施大規模驅逐,建築業將損失150萬名工人,農業減少22.5萬人,酒店業失去約100萬人。此外,製造業、一般服務業(如汽車修理和乾洗)及交通倉儲業將分別損失87萬、50萬和46萬名工人。

無證移民多從事美國本土工人不願從事的工作。此外,無證移民也包括大量高技能人才,約170萬人擁有學士或更高學歷,占無證移民的15.4%。2022年,超過45.7萬名無證移民正在美國高校就讀,他們在畢業後有潛力緩解美國高技能勞動力短缺問題。驅逐他們將對美國經濟和勞動市場造成嚴重衝擊。

大規模驅逐無證移民將對美國經濟造成重大損失,不僅政府需承擔數千億美元開支,還會導致聯邦、州及地方稅收損失數百億美元,並帶來數兆美元的經濟產出與消費支出損失。2022年,無證移民家庭繳納聯邦稅468億美元、州與地方稅293億美元,並向社會安全與醫療保險分別支付226億美元和57億美元。隨著人口老化,失去這些資金將進一步削弱社會安全計畫的償付能力。此外,無證移民的消費支出在2022年達到2,568億美元,對美國企業發展和就業機會起到重要支撐作用。驅逐措施將使這一購買力消失,對多個行業造成連鎖反應,進一步削弱經濟穩定性。

表二 美國主要僱用無證移民工人的行業

資料來源: American Immigration Council analysis of the 2022 1-year American Community Survey

綠色轉型進程將受到阻礙

川普的環境政策將對美國和全球綠色轉型進程產生重大影響,特別是在環境法規、國際合作、工業補貼及綠色投資等方面。預計川普政府將逆轉拜登時期的主要氣候法規,如削弱燃煤與天然氣發電廠的碳捕捉要求,以及降低汽車電動化標準。可再生能源項目,如海上風電,可能面臨更多行政阻力,削弱新能源發展。隨著政策激勵減少,美國溫室氣體排放量可能停止下降,油氣需求增長將抵消部分減排進展。

在國際合作上,若川普再次退出《巴黎協定》,將削弱全球氣候行動協作,減少對發展中國家的氣候援助可能影響其他國家的減排承諾,如沙特和俄羅斯可能採取更保守的態度。雖然歐洲和亞洲可能繼續推動綠色轉型,但國際氣候資金與技術合作將受到限制。此外,川普政府可能調整《通膨削減法案》,減少新能源和電動車補貼,但可能保留對美國製造業基礎設施的支持。同時,美國本土綠色投資可能減緩,歐洲和亞洲將成為綠色技術創新與投資的熱點。儘管如此,全球綠色轉型趨勢不會逆轉,但國際氣候合作的受限將增加實現全球減排目標的難度。

減稅政策增加財政赤字

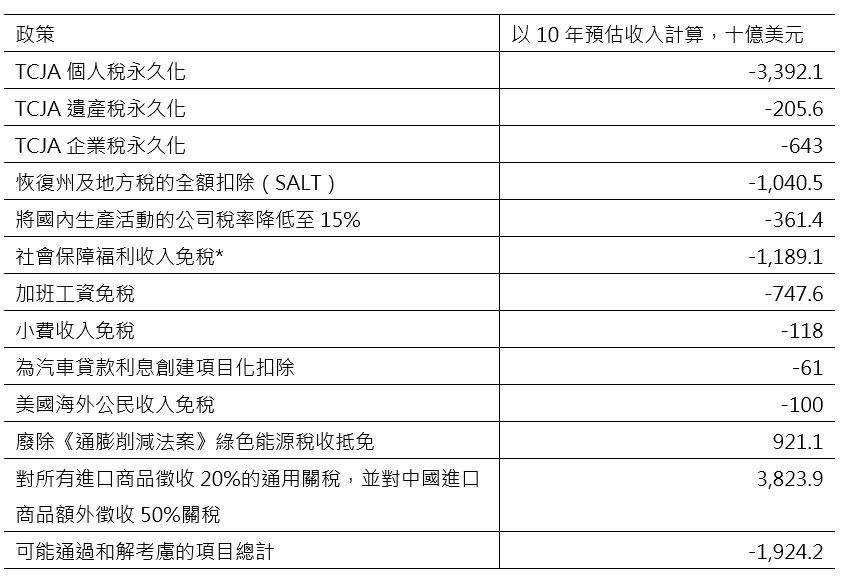

川普財政政策的基本主張為透過增加進口商品關稅收入,以彌補降低國內稅率造成的政府稅收下滑。川普提出的減稅政策主要包括: 1)「2017年減稅法案」之個人所得稅減免永久化;2)加班費及小費免課稅;3)終止對社會安全福利課稅;4)國內製造商的企業稅率由21%降至15%等。

川普和共和黨計劃延長《減稅與就業法案》(TCJA)的臨時條款,這些條款將在2025年後到期。根據稅收基金會估算,永久化個人、企業和遺產稅條款,將在2025至2034年間增加約4.25兆美元赤字;若考慮經濟成長效應,成本將降至3.59兆美元。川普還提議一系列減稅措施,包括取消州和地方稅(SALT)扣除上限、免除小費和加班工資所得稅、免除海外美國公民所得稅,以及將國內生產的公司稅率降至15%。這些提案將進一步增加2.4兆美元的收入損失。

此外,川普計劃的抵消措施包括對所有進口商品徵收20%的通用關稅,並對中國進口商品額外徵收60%關稅,預計可增加約3.8兆美元收入。同時,廢除《通膨削減法案》(IRA)的綠色能源稅收抵免將增加9,210億美元收入。這些措施可將川普的減稅和關稅提案的淨預算成本降至約1.9兆美元。

關稅收入需經國會立法才能計入預算和解程序,而國會共和黨人不太可能支持大幅關稅上調。更可能的情況是,國會設定更高的赤字目標,並依賴川普行政命令實施關稅以獲取潛在收入。然而,即使全面廢除《通膨削減法案》(IRA)的稅收抵免並考慮經濟效應,這些政策可能在十年間增加6至7兆美元的赤字。為符合預算和解規則,這些政策需設為臨時性,或採取更大規模的抵消措施以避免赤字在預算窗口外進一步擴大。然相比2017年共和黨批准的1.5兆美元赤字增加,目前聯邦債務問題更為嚴峻,公開持有的債務已接近GDP總量,且仍在持續上升,故支持6兆美元或更高赤字目標的可能性較低。

表三 川普的競選稅收提案

*調節規則不允許

資料來源:稅收基金會一般均衡模型。

減少聯邦支出措施不易達成

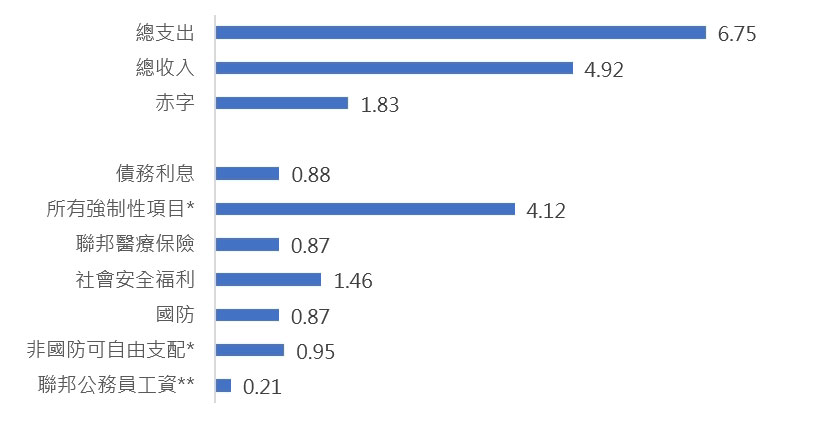

美國上個財年的聯邦赤字達到1.8兆美元,占GDP的6.4%,創下非戰爭、非衰退或非緊急時期的歷史紀錄。馬斯克和川普都承諾透過削減聯邦支出來降低赤字,馬斯克更聲稱可以將2023年的6.75兆美元支出削減2兆美元。然而,削減支出的計劃主要集中在解雇公務員、關閉機構及減少監管,這些措施難以產生顯著的節省效果。

聯邦支出由三部分構成:債務利息、可自由支配支出和強制性支出(如圖一所示)。2023年債務利息高達8,820億美元,幾乎無法削減;可自由支配支出涵蓋國防和大多數聯邦服務;而強制性支出(如社會安全福利、醫療保險、食品券等)則占4.1兆美元,是成長最快的部分,由於醫療保健成本上升以及社會安全和醫療保險福利的人口老化,這些強制性類別的支出有所增加。2023年,強制支出相當於美國 GDP 的近 15%,而二十年前約為 10%。

儘管一些人提議削減強制性支出的運營成本,但實際效果有限。例如,聯邦醫療保險的行政支出僅占總成本的1%,削減空間極小。此外,拜登提議將減肥藥納入聯邦醫療保險,可能在未來10年增加高達1,400億美元的成本。如果川普上任後選擇不執行該規定,可避免新增支出,但這將違背多數選民和兩黨議員的意願。川普一再承諾不削減現有的聯邦醫療福利,作為民粹主義者,川普更傾向於避免做出不得人心的選擇。然而,如果他要實現減稅和削減赤字的目標,勢必要做出一些艱難且可能不受歡迎的決策。

圖一 2024財年聯邦支出、收入和赤字

*截至2024年6月的估算;**不包括福利

資料來源: 華爾街日報

結論與建議

自川普參選以來,其關稅與產業政策備受關注。相比川普 1.0,川普 2.0 的政策強調補足先前力度不足的部分,藉由對進口商品全面加徵關稅、減免國內企業稅負、放寬產業限制及金融科技監管等措施,鼓勵國內外企業投資美國,實現美國製造,提升就業並促進經濟成長。

在這些政策的激勵下,美國中小企業信心指數上升,金融市場自9月起反映川普可能連任的預期,股市屢創新高,公債殖利率回升,美元走強。然而,全球市場反應不一,各國的表現受到其產業結構及面對川普政策風險程度的影響。對美貿易順差較大的國家,因面臨貿易制裁風險,其市場表現受到壓抑。台灣雖有貿易順差,但因出口科技商品技術含量高,受制裁風險低,科技類股的支撐使台股表現相對較佳。

儘管如此,川普新政仍充滿不確定性。聯準會主席在記者會上表示,聯準會尚無法預測新政策的推出時點及影響,因此對是否能支持充分就業與物價穩定目標存疑。此外,市場對川普關稅政策的不確定性增加了波動風險。若川普對中國和其他國家進口商品加徵高額關稅,各國可能採取報復措施,進一步加深全球貿易壁壘,抑制需求成長並衝擊全球金融市場。因此,後續政策發展值得持續關注。因此,本文針對川普上任後對全球經貿情勢的可能影響,對台商未來在布局全球的建議:

(一)經貿政策不確定性攀升,台商應強化應對能力,推動供應鏈多元化

自川普第一任期以來,受中國調整本身政策及美國對華經貿政策變化影響,全球供應鏈出現明顯分流,並逐漸朝在地化方向發展。轉單效應與科技戰等因素加速了這一趨勢,從主要經濟體的外資直接投資(FDI)流入規模變化即可見一斑。儘管各國貿易及FDI的對外連結程度仍然較高,但全球化的步調已顯著放緩。在川普政府主導下,其貿易政策充滿不確定性,包括對特定國家加徵高額關稅、重新談判貿易協定及推行「美國優先」政策,對全球經貿環境帶來深遠影響。這些措施可能導致貿易壁壘加深、供應鏈重組,並加劇國際經濟秩序的不穩定性。對於以美國為主要市場的出口導向企業而言,面臨的挑戰包括關稅上升、供應鏈成本增加及市場競爭加劇。

面對「川普2.0」政策帶來的挑戰,台灣企業需提升應對能力,成立專業團隊監測政策變化,組建跨部門應變小組,快速制定應對關稅和投資要求的策略。同時,推動供應鏈多元化,將生產基地分散至東南亞、歐洲或美洲,以降低對單一市場的依賴,並透過選址分析優化生產與物流布局,提升產能配置彈性。此外,積極在美國設立製造廠或研發中心,響應政策需求並深化市場聯繫。為保持競爭力,企業應加大研發投入,開發高附加價值產品,通過技術升級提升品質與效率。長期而言,逐步擴大全球布局,考慮設立第二總部以支持全球營運,增強海外業務管理能力。同時,拓展多元市場,減少對單一市場的依賴,打造更具彈性和競爭力的經營體系,為未來挑戰做好準備。

(二)金融市場波動仍大,台商應加強外匯與利率風險管理

自2024年10月以來,隨著川普勝選機率上升,金融市場逐步反映其2.0政策主張。市場預期川普的財政和移民政策可能推動通膨上升,進一步壓縮聯準會降息空間,導致美國公債殖利率上揚,美元指數走高,主要貨幣相對美元普遍貶值。儘管2025年美國持續降息,但若爆發貿易戰,歐洲、英國及加拿大等主要央行亦可能加大降息幅度以支撐景氣,因此利差因素難以導致美元指數明顯下跌,而人民幣則受市場擔憂美國高額關稅影響中國經濟前景,近期出現明顯貶值。在全球股市方面,美股因減稅、放寬產業與金融科技監管等利多消息上揚,相關類股漲幅明顯,並帶動包括台灣在內的科技股市場上漲。然而,部分國家因可能面臨川普關稅政策威脅,股市表現相對疲弱。

面對川普重回白宮後可能帶來的金融市場變化,特別是美元強勢與美債殖利率上升,台商應加強外匯與利率風險管理。由於美元走強可能提高匯兌成本,壓縮出口利潤,台商應靈活運用遠期合約、期權等避險工具,同時分散出口市場,減少對美元市場的依賴。此外,美債殖利率的波動對融資成本影響顯著,台商需避免過度依賴美元債務,考慮多元化融資工具,並在債券市場波動中尋找穩定收益資產的投資機會,以提高資金配置效率及收益穩定性。企業還應定期檢視財務策略,靈活應對市場波動,確保經營穩健,同時把握政策變化帶來的新機遇。