十五五規劃前期研究看中國產業未來可能方向及其影響

2025年08月 | 本篇文章PDF檔、簡報PDF檔摘要

2026 年中國將正式啟動「十五五規劃」,目前具體目標與內容尚未公布。依循以往規劃進程,預計將於 10 月召開的四中全會確立《綱要》,並於 2026 年 3 月兩會審議後正式發布。從國家發改委、各省市與部委的前期研究與公開訊息來看,其產業布局將以「新質生產力」為核心,透過先進製造業群聚推動科技創新與產業鏈升級。回顧「中國製造2025」,雖成功擴大應用型產業規模,但在核心技術、先進製程與關鍵材料上仍不足。未來「十五五規劃」可能將戰略性新興產業與前瞻性未來產業視為引擎,由過去的補貼擴張的單點突破轉向區域群聚與產業鏈協同,加速結構調整,落實科技自主,並從「全球工廠」轉向「全球技術規則制定者」。隨著中國供應鏈在地化加速,區域供應鏈格局及與台灣產業競合關係亦將受影響。在此趨勢下,台灣企業應善用半導體、精密製造與資訊軟硬體整合等優勢,積極參與中國及其他市場的新興產業鏈,並透過合作模式提前布局。本文建議企業:(1)強化技術深耕與自主創新,鞏固核心利基;(2)提升供應鏈彈性及多元市場布局,確保營運韌性;(3) 以「競合並存」思維拓展合作機會,提升國際能見度與競爭力。

前言

自改革開放以來,中國經濟透過一系列五年規劃,作為其經濟、社會、科技等層面發展指導基礎。2026年啟動的「十五五規劃」(2026-2030年),作為銜接「十四五」與 2035 遠景目標的重要中程規劃,達到第二個百年奮鬥目標,承擔承上啟下的關鍵角色。雖然目前相關規劃內容尚未正式公布,但從政府政策走向、各地與各部委的前期研究以及全球經濟形勢變化來看,「十五五規劃」中的產業政策不僅影響中國自身的經濟轉型與產業升級,也將牽動全球供應鏈格局。

習近平在「十五五規劃」編制工作已指示,要因勢利導對經濟布局進行調整優化,科學謀劃好「十五五」時期的經濟社會發展。其中在產業科技發展方面,必須把因地制宜發展新質生產力擺在更加突出的戰略位置,以科技創新為引領、以實體經濟為根基,堅持全面推進傳統產業轉型升級,同時積極發展新興產業、超前布局未來產業及加快建設現代化產業體系。對照「十四五規劃」重要政策的時間點,華爾街見聞指出在「十五五規劃」目前正處建議起草階段,像總書記座談會,或者網路徵集各方意見等階段皆較過去提早約3個月左右時間,主要可能原因是過去五年中國產業政策已減少對進口及外資企業依賴程度,增強中國在全球競爭力和部分技術領導地位,期從「十四五規劃」評估報告中的棘手課題,在「十五五規劃」期間繼續深化解決,像2025年發改委公開課題皆圍繞「十五五」展開,內容除國家經濟改革,科技創新是「十五五」重中之重的研究議題方向。

因此,本文擬從中國中央統籌機構、各部委及各省市提出「十五五規劃」前期研究工作內容、規劃與中國產業發展關連性,以及國際對「中國製造2025」政策成果分析等進行研判,瞭解「十五五規劃」中有關產業發展動向及可能影響,作為企業在中國發展時的參考。

十五五規劃面對的全球與中國環境背景

隨著中國在高科技與先進製造領域崛起,美國為降低中國在全球產業鏈中的影響力,聯合其盟友對中國實施日益嚴格的出口管制與投資審查等措施,推動全球產業鏈重組。中國也因歐美對半導體、先進製程與人工智慧等敏感技術限制,制約中國戰略產業發展。

透過「中國製造2025」取得國際競爭力的太陽能、新能源車及鋰電池等,因其產能過剩擴展出口至全球,低價搶市雖有助於新能源產品普及,有利於推動碳減排與能源轉型,但因中國低價競爭引發歐美製造商倒閉潮,導致歐美不斷對中國產品祭出反傾銷、反補貼調查,貿易保護主義升溫,增加中國與全球貿易摩擦。

目前全球供應鏈已逐步形成「中國供應鏈」與「去中國化供應鏈」並行的雙軌並行的格局。在此背景下,中國期望透過「十五五規劃」重塑國際定位,保障其在高科技、能源、產業鏈等領域自主性,並降低對外部技術依賴,強調「新質生產力」發展,以科技自主與產業鏈安全為核心,並透過群聚化與規則制定,嘗試從「全球工廠」轉向「全球技術規則制定者」。

十五五規劃的前期研究方向分析

一、中央統籌層面

中國國家發展和改革委員(以下簡稱發改委)為「十五五規劃」的統籌部門。依據規劃司於官網公布第一、二次「十五五規劃」的研究課題徵選公告,2024年1月公告的研究課題聚焦在總體層面,如全球經濟走勢、科技革命、產業鏈供應鏈韌性、能源轉型、地緣政治、人口老化、人工智慧、數位經濟、中央和地方財政關係及建設美麗中國的綠色發展等議題。

同年3月公告研究課題在延續部分總體議題,同時聚焦相關專業領域議題,如交通運輸、醫藥衛生、社會保障、技職教育、城鄉用地、環境污染防治,以及服務貿易、戰略性礦產資源、產業供應鏈韌性及金融風險等重大議題及趨勢。

綜合發改委規劃司所提的前期研究重點為全球經濟走勢、全球政治經濟格局演變、地緣政治影響等總體面屬於中長期性問題研究,同時聚焦高品質發展標,如投資、消費、生產及社會發展等層面研究,包括提振內需動能、促進新型消費模式、區域協調發展及人口老化的醫療政策等,以及研究促進新質生產力任務的政策。

二、部委層面

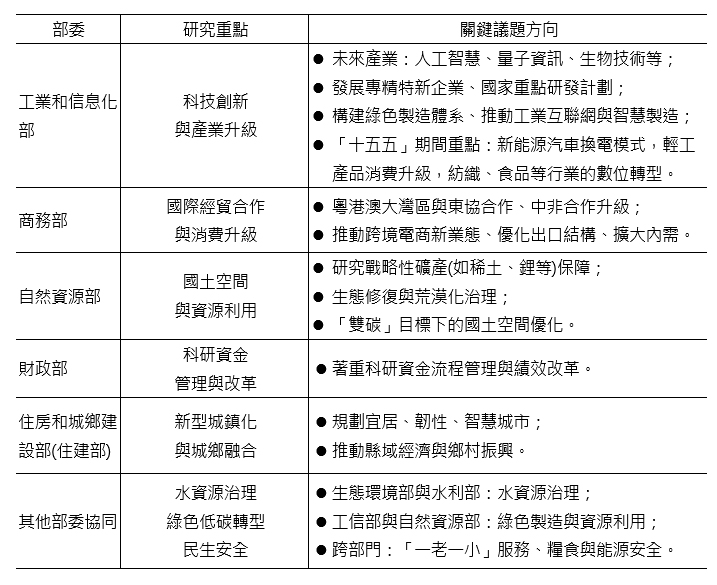

從各部委所展開前期研究重點及關鍵議題方向來看,如表1所示,主要涵蓋科技創新、綠色轉型、區域協調、民生保障等多項領域。從產業來看,突出科技創新引領產業升級,像工信部將推動智慧製造、工業互聯網、專精特新企業,而未來產業布局重點在人工智慧、量子資訊、生物技術等。在綠色低碳轉型方面,將深化碳中和路徑,生態環境部推動能源結構朝清潔能源轉型、自然資源部強化生態修復與資源利用。

在區域協調與城鄉融合,包括深化粵港澳大灣區、長三角、京津冀等協同發展,同時推動縣域經濟與鄉村振興等,並強化區域生產效率、分配公平、公共服務均等。在民生保障與社會治理方面,透過跨部委合作推動「一老一小」服務,完善托育服務體系與養老保障、醫藥衛生改革、技職教育升級等。

表1 中國主要部委公布「十五五規劃」前期研究重點與議題方向

資料來源:中國發展改革報社(2025.3.3),《從各部委「十五五規劃」前期研究中探重點》。

三、地方層面

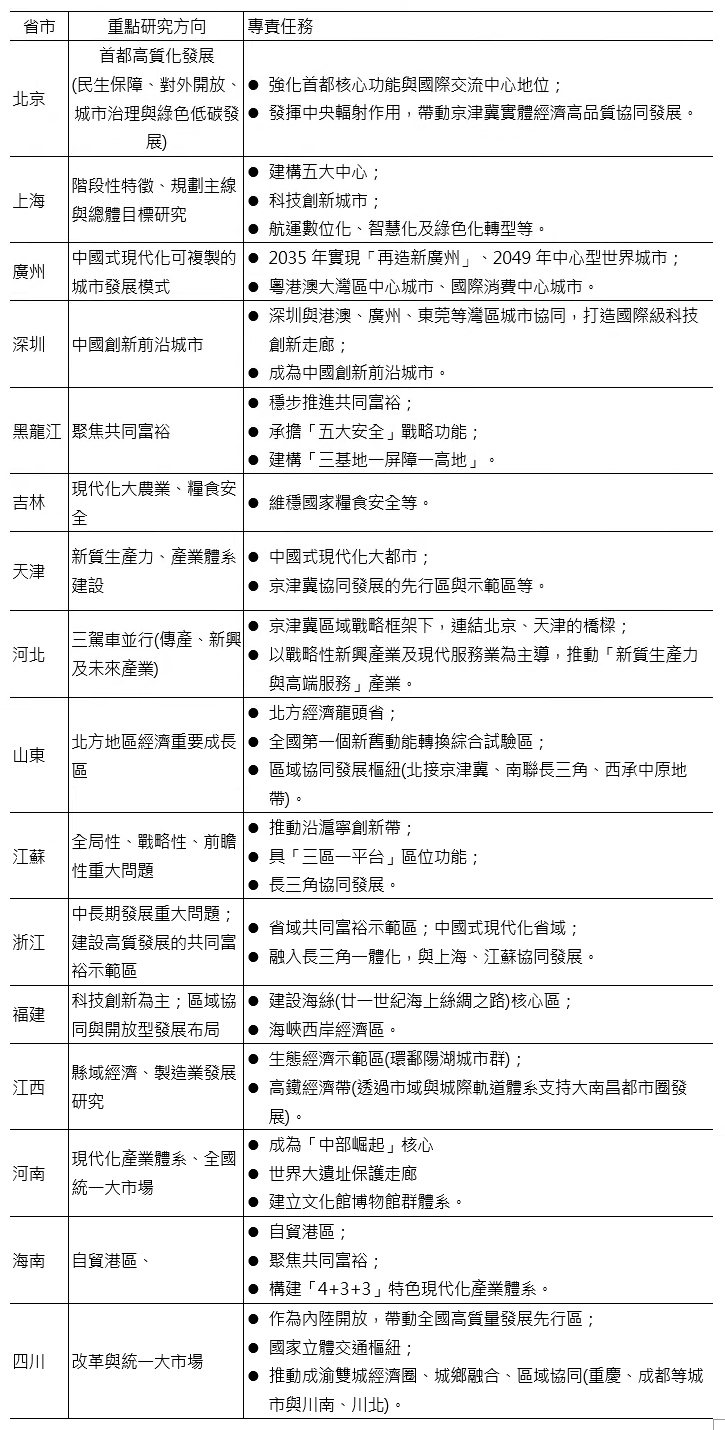

在各省市前期研究方面,包括上海、江蘇、浙江、山東等各省市陸續公開「十五五規劃」的前期研究議題方向,研究主軸包括總體經濟、發展目標、科技創新,區域、產業、城鄉及人口等層面發展。雖然各省市依其經貿環境有其側重的策略,目前仍無具體措施,但從其研究範圍及領域,大致可分為四大類型,如表2所示:

(一)總體問題研究:如高質化經濟社會發展、擴大消費、內需、提升投資效益及放寬對外開放等,主要預為「十五五規劃」總體經濟目標及指標的建置。

(二)各省市專責任務研究:依省市政策任務有差異性規劃,以下就一線城市及省份說明之。

- 一線城市:北京市將強化首都核心功能與國際交流中心地位及發揮中央輻射作用協助京津冀協同發展;上海市依《「十五五」期間上海經濟社會發展的階段性特徵、規劃主題主線和總體目標研究》,主要建構五個中心(國際經濟、金融、貿易、航運、科技創新);廣州市規劃在2035年達成「再造新廣州」目標、2049年中心型世界城市目標,成為國際消費中心城市;深圳成為中國創新前沿城市,打造國際級科技創新走廊。

- 主要省份:浙江省設有共同富裕示範區建設任務,推進長三角一體化;福建省負責建設海絲(廿一世紀海上絲綢之路)核心區,打造海峽西岸經濟區;江蘇省推動沿滬寧創新帶、發揮「三區一平台(自主創新先導區、新型城鎮化示範區、長三角現代化產業聚集區及長江經濟帶對外開放平台)」區位功能,及促進長三角協同發展;河北省以戰略性新興產業及現代服務業為主導,由重工業、資源型產業轉向「新質生產力與高端服務」產業;河南省打造「中部崛起」[註1]核心地位、世界大遺址保護走廊及文化館博物館群體系;海南推動自由貿易港區及打造「『4+3+3』特色現代化產業體系」[註2];黑龍江省除穩定推進共同富裕外,承擔「五大安全(糧食、能源、生態、產業、國防)」功能,建構「三基地一屏障一高地」[註3]。

(三)共通性經濟及產業議題:主要為培育新質生產力、民營經濟及數位經濟發展及美麗中國下的綠色轉型、雙控碳排放等議題。

(四)區域發展議題:如江、浙合作下的長三角一體化、京津冀協同發展、「中部崛起」戰略、四川成渝地區雙城經濟圈及粵港澳大灣區等相關建設研究。

表2 中國主要省市公布「十五五規劃」先期研究內容

資料來源:1.新華網(2025.6.16),地方密集布局謀篇十五五。

2.人民日報(2025.8.7),以新發展理念為指引加快建新發展局格。

產業規劃可能方向及其影響

(一)產業規劃可能方向

1. 產業發展主要聚集在「新質生產力」

從對照中央統籌機構、各部委所公布的前期研究課題方向、以及各省市提出「十五五規劃」的研究議題,在產業發展方面主要聚集在「新質生產力」,且前期研究內容多數仍停留於「發展思路研究」,未呈現具體定位目標與實行措施等。「新質生產力」是2023年9月習近平在黑龍江考察期間提出—加快形成「新質生產力」,增強發展新動能、整合科技創新資源,引領發展「戰略性新興產業」和「未來產業」等。同年12月習近平在中央經濟工作會議中,強調「以顛覆性技術和前瞻技術催生新產業、新模式、新動能,發展『新質生產力』」。因此,2024年政府工作報告正式將「新質生產力」納入,並列為政府工作十大任務之首。

2.戰略性新興產業與未來產業

「新質生產力」是以新產業為主導,創新為特點,優質為關鍵,其中創新不僅是科技創新、管理創新、制度創新等,也可為發展思路、發展戰略、發展方式的創新。「十四五規劃」《綱要》提及發展與壯大「戰略性新興產業」,同時要「前瞻謀劃未來產業」等,包括中國國家統計局制定《工業戰略性新興產業分類目錄(2023)》[註4]中涵蓋新一代資訊技術、高端裝備製造、新材料、生物、新能源汽車、新能源、節能環保、航空航太、海洋裝備等九大戰略性新興產業。

依據工信部等發布《工業與資訊化部等七部門關於推動未來產業創新發展的實施意見》[註5],提及重點產業在未來製造、未來資訊、未來材料、未來能源、未來空間和未來健康六大方向產業發展,包括元宇宙、腦機接口、量子資訊、人形機器人、生成式AI、生物製造、未來顯示產品及新型儲能等,作為2030年前後與國際競爭的新範疇。

2025年李強總理在政府工作報告時表示加快發展「新質生產力」提及智慧聯網、新能源汽車、前瞻性新興氫能、新材料、低空經濟、量子技術、大數據、人工智慧等關鍵產業發展。第二十屆「三中全會」通過《決定》,將新一代資訊技術、人工智慧、航空航太、新能源、新材料、高端裝備、生物醫藥、量子科技等8個領域列為重點。

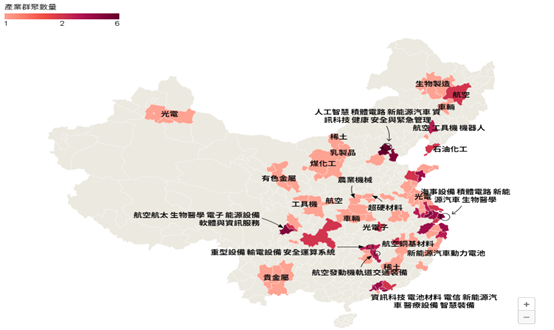

3.工信部推動產業群聚化、鏈結化,避免地方過度投資、生產情形

依據中國工信部公布35個中國先進製造產業群聚如圖1所示,反映出中國在高端製造、新能源、智慧製造與數位、新一代資訊技術等領域在各地進行深耕布局,如四川(成德綿資陽—涼山航空航太)、黑龍江(哈爾濱航空)、遼寧(瀋陽航空)、山東(青煙威船舶與海洋工程裝備)等發展航空航太與船舶海洋工程裝備產業,作為中國高端製造提供支撐。在新疆(烏昌石)、江蘇(鹽常宿淮) 等地推展新能源與綠色技術,特別是在清潔能源領域。還有四川成渝生物醫藥、內蒙古包頭的稀土新材料等產業群等。

在產業群聚優惠措施方面:

(1)資金面:由中央與地方政府設立「專項資金」,用支持產業集群的建設與運營(基礎設施、研發平台與公共服務平台);由中央財政或地方政府帶頭,與社會資本共同設立「產業基金」,重點投資於半導體、新能源汽車、生物醫藥、高端裝備等關鍵領域;另國家重點研發計畫對承擔重大科技專案的企業給予「研發補貼」

(2)租稅與融資優惠:針對高新技術企業的所得稅優惠及先進製造領域出口產品的增值稅免稅。另由國有銀行提供專項貸款或低利率貸款等。

(3)土地及基建支持:政府投資建設產業群聚的交通、水電、5G 網絡及公共研發中心,降低企業進駐成本,同時企業可享工業用地優惠價格等。

(4)人才政策:對引進的高階人才與科研團隊,提供安家費、科研啟動經費與住房補貼,以簽證、居留與落戶便利等。

(5)產業鏈協同與市場支持:包括政府優先採購、支持企業參展及提供出口信保補貼,並對上下游關鍵配套企業,給予投資與搬遷補貼,以利形成完整產業鏈。

圖1 中國工信部公布中國先進製造產業群聚

註:計有35個產業群聚,僅顯示部分布局。

資料來源: EIU。

綜合前述各種前期研究及官方產業政策等研判,中國在「十五五規劃」時期,仍以科技創新驅動、綠色低碳轉型、區域協同發展與民生保障作為總體主軸。產業政策規劃的可能方向,仍以製造業為主,特別強調「新質生產力」為核心思路,透過「戰略性新興產業與未來產業」布局與標準體系建設,設定的戰略目標是由過去的「全球工廠」轉向「全球技術規則制定者」,尤其在國際標準制定與技術專利規劃擴大話語權,期望中國能在數位經濟、人工智慧、新能源及未來產業等領域取得部分主導地位。

另一方面,若延續依賴補貼與地方投資的模式,可能重蹈「中國製造2025」時期產能過剩的覆轍,帶來內外部雙重壓力。因此,從近期工信部公布的國家先進製造業群聚建設來看,呈現出產業政策的可能動向會從過去以補貼擴張為主的單點突破走向群聚化與標準制定為核心,並強調避免地方重複投資,提升產業鏈協同。從產業群聚跨越多個省市,強調以區域聚落效應帶動全產業升級,避免地方「各自為政」的重複建設,即從「國家戰略」與「地方落地」結合,由中央指引地方重點投資方向,如此一來可避免「中國製造2025」期間重複投資,造成資源浪費的情形,亦可透過群聚化效應讓中國形成更具國際競爭力的產業生態。

(二)影響與風險分析

1.「中國製造2025」成效評估

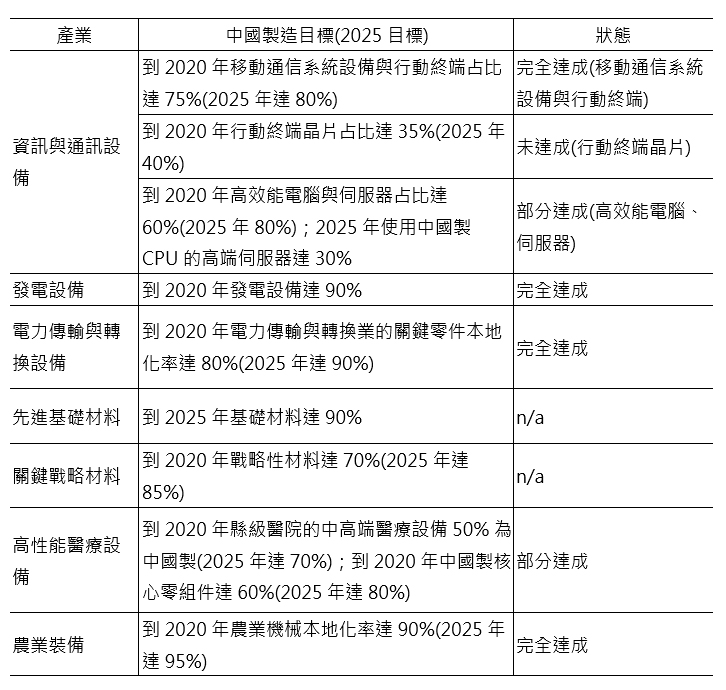

從過去中國產業發展經驗來看,2015年中國啟動「中國製造2025(MIC2025)」,旨在打造中國成為全球先進製造業的領導者之一,並作為「十三五規劃」及「十四五規劃」期間劃擘中國產業發展的藍圖。依據美國全國商會(U.S. Chamber of Commerce)委託榮鼎集團(Rhodium Group)[註6]研究顯示,這段期間,中國政府釋放巨額國家政策力量協助相關產業發展,如表3所示,在不同產業目標達成率有明顯差異。如移動通信設備、發電設備、電力傳輸設備與農業裝備等領域,中國幾乎達成既定目標及減少或降低進口依賴,顯示中國在應用導向性強、供應鏈完整度高的產業中,透過政策引導與國內市場規模優勢,已具有自主供應與規模化生產的能力,此不僅鞏固中國在全球製造業地位,也說明MIC2025對提升中國傳統產業競爭力與保障產業鏈安全發揮作用。

但在技術密集度與核心零組件要求更高的領域,如高效能電腦與伺服器、高性能醫療設備,中國僅能部分達成目標,在半導體的晶片領域明顯未能達成目標,此反映中國在高端製造與高科技、先進製程技術領域「卡脖子」困境依然存在。

研究亦指出國家主導產業政策往往會引發地方競相投資與低投資效率問題,地方重複投資恐導致與產能過剩,目前包括汽車、電池與成熟製程半導體等領域已出現供需失衡並以低價傾銷,造成中國對各國貿易順差增加,加劇全球對中國貿易摩擦問題。

表3 榮鼎集團評估「中國製造2025」目標達成情形

註:n/a 表示資料不足或未公布。

資料來源:https://rhg.com/research/was-made-in-china-2025-successful/

2.影響評估

(1)美中間科技脫鉤、貿易摩擦現象持續影響中國產業未來發展

即便中國現階段在全球市場市占率具備優勢的產業,其核心技術、先進製程與關鍵材料等仍需要依賴外部供應,這部分此現象反映目前中國產業發展困境,在短期內難以全面突破高端科技壁壘。由於現階段美國以國家安全為由,持續對中國在半導體、人工智慧、量子科技與新能源等領域實施技術封鎖與出口管制,也透過《晶片與科學法案》、《通膨削減法案》等政策加強美國產業與盟友間供應鏈整合,迫使中國與全球科技與供應鏈脫鉤。因此,中國在「十五五」中更強調「新質生產力」、「自主可控」與「產業鏈安全」,加速推動供應鏈在地化。同時,美歐對中國製造的新能源車、太陽能光電產品加徵反補貼、反傾銷關稅,近期更對中國藥品、半導體等啟動232調查等,此意味著中國「十五五」如透過補貼推動出口導向型產業,亦可能遭遇同樣的貿易壁壘限制,加深貿易摩擦。

整體而言,美中間科技脫鉤與貿易摩擦不僅塑造中國「十五五規劃」的戰略環境,隨著全球供應鏈加速區域化與去中化,也促使中國產業發展除強調「內循環」擴大消費市場,推動產業鏈、供應鏈在地化發展外,「外部市場」重點則放在非美系國家,如「一帶一路」國家、區域全面經濟夥伴協定(RCEP)、中歐或中非合作等,尋求出口、投資的機會。

(2)兩岸部分產業呈現「競合並存」格局

為避免中國在先進科技技術和核心零組件受制於人,必須在未來五年加快解決核心晶片、先進材料、醫療設備等戰略性產業「卡脖子」問題,縮短與國際領先者的差距。半導體、人工智慧、電動車、儲能技術、生物醫藥、智慧製造等領域與台灣的優勢產業高度重疊,使得兩岸產業呈現「競合並存」的格局。在競爭方面,中國透過政策補貼與規模化生產優勢,在新能源車、太陽能電池等產業,展現成本與市場優勢,壓縮台灣廠商的市場空間。在合作面,中國在高端半導體製程、精密設備、專用材料及工業軟體等領域仍有不足,短期內難以自給,台灣可憑藉技術優勢持續供應關鍵零組件。長遠來看,台灣需要在全球供應鏈重組中維持與「去中國化」與「中國內需市場」之間維持平衡,既能承接「去中國化」的產能轉單,同時亦能利用中國龐大內需市場,透過策略聯盟或技術合作,在中國市場中保持關鍵地位,形成「競合並存」的新格局。

結論與建議

「十五五規劃」是中國邁向2035年基本實現社會主義現代化的重要中程規劃,也是直接銜接2035年遠景目標,實現「第二個百年奮鬥目標」。其規劃方向可能從過去的單純經濟目標轉向科技自立、能源轉型、社會公平與綠色發展的綜合戰略。產業政策仍以「新質生產力」為核心,並透過先進製造業群聚效應來推動科技創新與產業鏈升級。這種規劃不僅影響中國經濟結構調整的速度,也會影響中國與區域供應鏈、台灣產業競合關係。尤其中國在新能源、人工智慧、生物醫藥、半導體應用、電動車電池與太陽能光電等領域快速崛起,將對台灣優勢產業如電子零組件、資訊硬體及中游製造等構成競爭壓力。若中國延續「製造業2025」的補貼模式,群聚效應加成,勢必降低對台灣零組件與技術的依賴。因此,台灣企業應善用自身在半導體、精密製造、資訊軟硬體整合優勢,積極參與中國及其他市場的新興產業鏈,透過合作模式,方能提前布局,把握機遇、降低風險。

本文對企業建議:

一、強化技術深耕與自主創新,鞏固核心利基

台灣必須朝高附加價值領域發展,強化如半導體先進製程、AI 加速晶片、車用電子、綠色材料與精密醫療設備等技術。此外除個別企業研發能量增加外,透過跨產業合作增加自主性的創新,如ICT、精密製造與應用場景結合,打造新的解決方案,以保持台灣企業在全球產業鏈的利基。

二、提升供應鏈彈性及多元市場布局,確保營運韌性

面對中美貿易戰、科技戰持續升溫,全球供應鏈將形成兩極化發展。在面對中國可能強化其「自主可控」供應鏈政策,企業應積極建立多元布局,降低對單一市場的依賴。如與東協、印度、歐美等市場合作,建立多元出口通路,另亦透過在地化投資、策略聯盟,或跨國研發等合作機會,增加與不同市場黏著度,確保台灣能在全球供應鏈調整中維持韌性。同時,在構建供應鏈管理過程,應強化數位化,確保原料採購、零組件運輸及製造等環節靈活調度能力。台灣企業若能建立「多元市場與彈性供應鏈」的雙重措施,不僅可分散風險,也能在全球產業鏈重組中找到新的發展機會。

三、以「競合並存」思維拓展合作機會,提升國際能見度與競爭力

雖然中國未來產業政策可能強調供應鏈在地化,但其龐大的市場需求和政策導向仍蘊含兩岸合作的空間。因此,企業應以「競合並存」思維,尋找切入點。如目前永新、百達、廣華等台灣業者已打入比亞迪(BYD)的供應鏈,未來在能否在更深入更多的領域,如新能源車零組件、智慧城市基礎設施、醫療器材、綠色能源技術等進行合作,或者與中國以外國際企業建立技術授權或共同研發等合作。此外,台灣亦可與中國或其他國際企業攜手參與新興產業技術標準制定與應用場域建設,提升企業在新興產業中的能見度。

附註:

- 河南省在「中部崛起」戰略定位:一支撐(國家糧食安全壓艙石)、兩大樞紐(全國交通物流、內地開放高地),三個示範(產業轉型升級示範區、區域協同發展引領區、內陸改革開放試驗區)。

- 「4」係指旅遊業、現代服務業、高新技術產業及熱帶特色高效農業;「3」為繁種業、深海科技、商業航天;後面的「3」指購物、醫療及教育等行業。

- 三基地指糧食基地、能源及原材料基地、裝備製造與基礎工業基地;一屏障指維護國家生態安全屏障(北方綠肺角色);一高地係指向北(俄)開放的高地。

- http://theory.people.com.cn/BIG5/n1/2024/0607/c40531-40252281.html

- https://www.gov.cn/zhengce/zhengceku/202401/content_6929021.htm

- Rhodium Group (2025.5.5),《Was Made in China 2025 Successful?》。