中國管制關鍵礦物之影響及台灣產業的調適策略

2025年10月 | 本篇文章PDF檔、簡報PDF檔摘要

中國近年對關鍵礦物的管制措施,不僅是針對美國高科技封鎖的反制手段,更屬於「以攻為守」的戰略布局。透過掌握全球關鍵礦物供應的主導權,中國得以維持在全球市場的價格話語權,並使關鍵礦物從單純的貿易原料,升格為影響國際經濟與科技競爭的重要戰略工具。此一管制政策在短期內增加全球供應的不確定性,導致價格劇烈波動,也促使歐美各國積極投入新礦開發與回收技術研究,加速形成「多元化」的供應鏈結構。同時,各國紛紛重新檢視自身對礦物的依賴與供應安全,推動全球礦物貿易體系的重整、產業鏈重組以及自主化進程。對台灣而言,雖然目前稀土相關產品多數來自歐美與日本,表面上直接影響有限,但國際供應商若因中國管制而面臨成本上升或零組件交期延遲,仍可能間接影響台灣產能擴充與產品良率。此外,全球企業為降低風險,推動「去中國化」及「友岸化」策略,將中低階製造訂單轉移至東南亞、印度與墨西哥等地,此舉使台灣部分產線訂單出現分流與外移現象,產業鏈將面臨再重組與結構調整的壓力。隨著歐美與日本積極尋求可信賴的中游合作夥伴,台灣在材料純化、精密製程與品質管理方面的優勢,有機會成為新供應鏈中的關鍵節點。若能結合政府政策引導與企業投資布局,台灣可望從關鍵礦物供應鏈下的風險承受者轉變為解決方案提供者。綜上所述,本文建議企業應從三個方向進行調適:(1)強化供應鏈透明化與材料替代能力;(2)發展循環再生體系,建立國內關鍵材料再生供應基礎;(3)深化國際合作與策略投資布局,以確保產業長期穩定與競爭優勢。

前言

2025年10月9日,中國以維護「國家安全與利益」為由,宣布自2025年12月起擴大稀土礦物出口管制,適用範圍涵蓋全球。凡產品中含有超過0.1%中國稀土成分,或於生產過程中使用中國稀土技術者,均須在出口前向中國商務部申請許可。同時,美國則自11月起對中國進口品加徵100%關稅。儘管雙方於10月下旬達成初步共識,中國同意延長一年實施出口管制、美國則暫緩徵收高關稅,事件仍突顯稀土及關鍵礦物在全球產業鏈中的戰略重要性。

隨著能源轉型、淨零排放及高科技應用需求急遽上升,關鍵礦物已成為各國競逐的戰略資源。根據國際能源署(IEA)《2025年全球關鍵礦物展望(Global Critical Minerals Outlook 2025)》報告指出,未來20至25年間,全球對鋰、鎳、鈷、石墨與稀土等礦物的需求將增加數倍;同時,前三大關鍵礦物加工國的市占率已由2020年的82%上升至2024年的86%,顯示供應鏈集中化程度持續加深,構成全球產業安全的重大風險。

自2018年美中貿易戰開啟以來,雙方在晶片、電池與再生能源等高科技領域的競爭日益激烈,使關鍵礦物成為最新的地緣戰略焦點。美國透過《出口管制改革法案(ECRA)》及《通膨削減法案(IRA)》積極推動本土礦產投資與盟國合作,以降低對中國的依賴;中國則以鎵、鍺、石墨及稀土等出口許可制度反制,藉由掌握上游供應鏈維繫其產業主導權。此種互動使關鍵礦物自一般商品轉化為地緣政治的戰略資產,成為新一輪科技與能源競爭的核心。

在此背景下,美國、歐盟、日本與韓國等主要經濟體紛紛將「礦物供應鏈安全」納入國家戰略,推動建立安全、透明且多元化的供應體系。對台灣而言,高科技產業如半導體、電動車零組件及再生能源設備為經濟發展關鍵動能,但主要原料仍高度依賴進口。根據財政部統計,2024年台灣稀土與鎳進口逾六成來自中國,若中國實施更嚴格出口管制或發生地緣政治與運輸中斷,將對我國高科技產業供應鏈與產能形成重大衝擊。基此,本研究將探討全球關鍵礦物供應鏈之發展趨勢、主要國家政策因應與其對未來產業的影響,並分析台灣可能面臨的挑戰與策略調適方向。

全球關鍵礦物現況

依據美國《能源法案(Energy Act of 2020)》規定,關鍵礦物係指非燃料性礦物或物質,並對美國現代經濟發展與國家安全至為重要,且其供應鏈容易受到破壞。日本自2009年制定有金屬確保戰略,並於2020年提出新國際資源戰略,強調穩定礦物供應及回收體系建構;歐盟自2011年起每3年重新制定關鍵礦物資源清單,持續調整重點資源項目以因應市場變化。整體而言,各國在篩選關鍵礦物時,普遍採用以下三項主要標準

一、具經濟與重要戰略性:關鍵礦物對國家經濟成長、技術創新及國防安全具有重大影響。

二、對工業生態系統具關鍵角色:此類礦物對高科技、新能源、國防軍事、航太及資通訊產業等供應鏈穩定性不可或缺。

三、稀少性與高風險特質:具有稀有、高進口依賴、替代性低及供給風險高等特徵,例如稀土、鎵、鈷等資源。

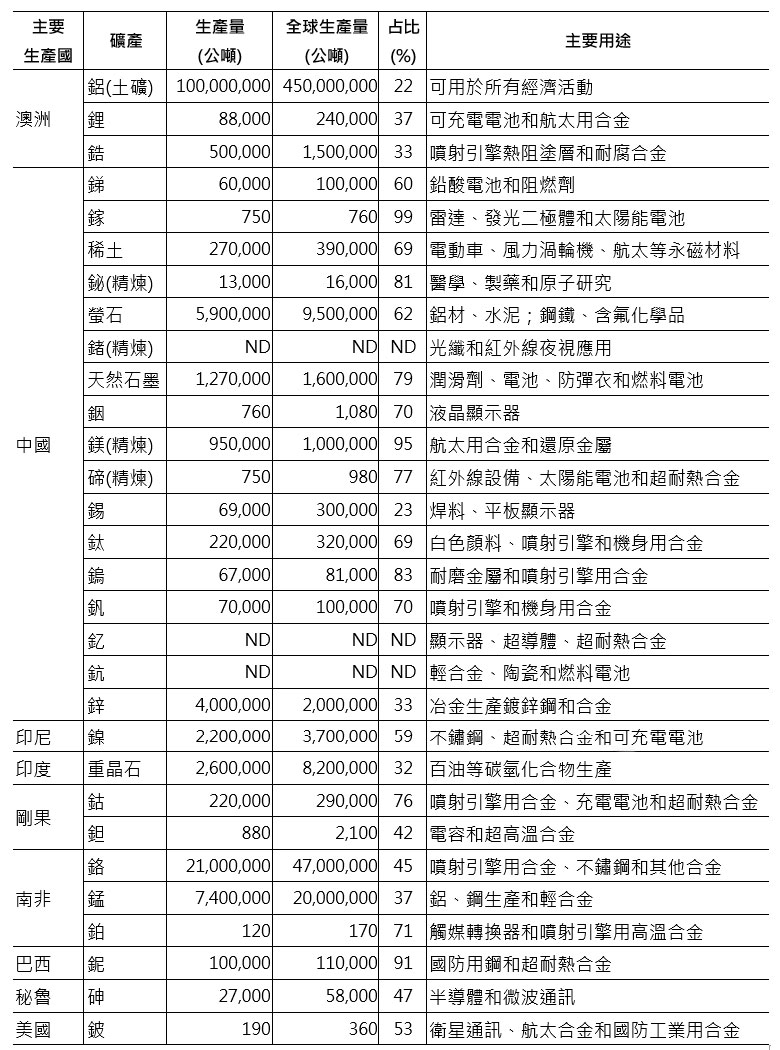

依美國地質調查局(United States Geological Survey, USGS)公布《2025年礦產商品總覽(Mineral Commodity Summaries 2025)》顯示,全球關鍵礦產供應高度集中於中國、南非、澳洲、剛果及美國等少數國家,如表1所示。中國為全球最主要供應國,掌握超過三十種礦物產量,包括稀土、鎵、鍺、石墨、鎢、鋅及鉍等;在礦物精煉、冶煉與分離技術亦居世界領先地位。特別是稀土與鎵等戰略金屬,中國市占率超過六成。由於政府長期透過產業政策與出口管制掌握原料價格與外銷配額,中國在全球電動車、半導體、航太及再生能源產業中具舉足輕重的影響力。

澳洲為中國以外最具競爭力的關鍵礦產生產國之一,主要產出鋰、鋁土礦、鎳、鋯礦及稀土。2024年澳洲鋰產量居全球首位,占全球約37%,鋁土礦與鋯礦產量亦名列前茅,是全球電池、電動車及航太產業的重要原料來源。印尼為全球最大鎳生產國,2024年產量約占全球六成,為電動車電池及不鏽鋼的關鍵材料。印度在重晶石、鋁土礦、雲母與稀土元素等礦產具有優勢,其中重晶石產量居全球第一,占全球約三成,主要應用於能源探勘與化工產業。印度近年亦積極開發鋰與鎳礦資源,以支援電動車與儲能產業發展,儘管礦區開發仍受土地、環境與基礎設施限制,但已逐步成為亞太地區潛力新興供應國。

在非洲地區,剛果為全球鈷主要生產國,2024年產量占全球七成以上;由於鈷為電動車鋰電池與高溫合金的關鍵原料,剛果在全球綠能供應鏈中具戰略地位。南非則為全球鉻、錳及鉑族金屬的重要供應國,掌握全球約七成鉑與四成鉻產量,廣泛應用於汽車觸媒轉換器、鋼鐵與電池材料,對能源轉型與先進製造產業極為重要。

在美洲方面,美國與加拿大擁有豐富的稀土、鈹、銦、鎳與鋰等高附加價值礦物,並共同推動「礦產安全夥伴關係(Minerals Security Partnership, MSP)」以強化區域合作、降低對中國依賴。南美的智利與阿根廷為全球第二與第三大鋰生產國;巴西則掌握全球超過九成的鈮產量,並擁有豐富的鋰、稀土與錳礦資源。

整體而言,2024年全球共有5種礦物由單一國家掌握超過8成產量,包括鎵、鉍、鎢、鈮及鈷,另有6種礦物集中度達7成至8成,如稀土、天然石墨、釩、鉻、鉑族金屬及鋰。此現象顯示全球關鍵礦物供應鏈呈現高度集中化結構,一旦主要生產國採取出口限制或政策調整,勢必對全球綠能轉型與高科技製造產業造成重大衝擊。

表1 2024年全球關鍵礦產主要產國現況

資料來源:美國地質調查局《2025年礦產商品總覽》

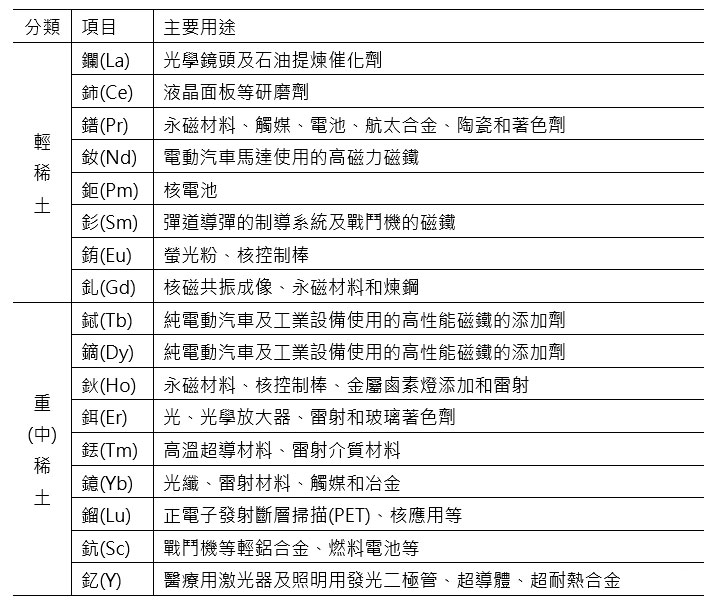

在關鍵礦資源中,稀土(Rare Earth Elements, REEs)是現代經濟中最關鍵、最具戰略與科技價值的礦產之一。稀土共有17種元素,依其原子序、密度與元素性質,可分為「輕稀土」、「中稀土/重稀土」兩大類(部分分類中「中稀土」歸入「重稀土」類)。輕稀土主要用於冶金、農業和一般工業製程;中重稀土則因具優異的磁性、光學與催化特性,廣泛應用於電動車馬達、風力發電機永磁體、航太材料及半導體製造,是高科技與再生能源產業不可或缺的核心原料,如表2所示。根據USGS 2025年報告,2024年全球稀土氧化物(REO)總產量約57萬公噸,較2023年增加約5%。其中中國以39萬噸居首,占全球約69%,美國產量約4.3萬噸(7%),主要集中在加州Mountain Pass礦區;其次為緬甸與澳洲分別約3.5萬與2.8萬噸,泰國、越南及馬來西亞等再次之。

就儲量而言,全球稀土儲量約為1.3億噸,而中國以4,400萬噸居全球之冠,主要以輕稀土為主,集中於內蒙古「世界稀土之都」白雲鄂博、四川涼山與山東微山等地區。重稀土則主要來自南方離子吸附型粘土礦床,分布於江西、福建、廣東、廣西及雲南等省。美國智庫《中國簡報》指出,重稀土中的永久磁鐵(Permanent Magnet)是現代軍事與高端製造的重要材料,被廣泛應用於精確導引彈藥、飛彈導引系統、隱形技術及先進通訊設備中,已成為國防與地緣政治競爭的關鍵要素。

另國際能源總署(IEA)公布《2025年全球關鍵礦物報告(Global Critical Minerals Outlook 2025)》預測到2035年全球銅、鎳與鈷等關鍵礦物的供應將更加集中於前三大生產國;以鎳為例,屆時前三大生產國將掌控全球超過85%的供應量,高於2024年的75%。同時,中國將持續主導稀土、石墨與鋰的精煉與加工產能,分別占全球超過80%、80%與60%。尤其中國在重稀土產業鏈中,從採礦、分離、冶煉到精煉製造均具完整體系與技術優勢,使其在全球供應鏈中擁有極高的議價與控制能力。此一高度集中結構意味著,若中國、印尼等主要供應國出現出口管制、地緣衝突或運輸中斷,全球市場將面臨供應斷鏈與價格劇烈波動的風險,對電動車、半導體、航太及再生能源產業造成連鎖衝擊。

表2 全球稀土分類及主要用途

資料來源:美國地質調查局《2025年礦產商品總覽》。

中國關鍵礦物出口政策及其影響

(一)中國出口政策

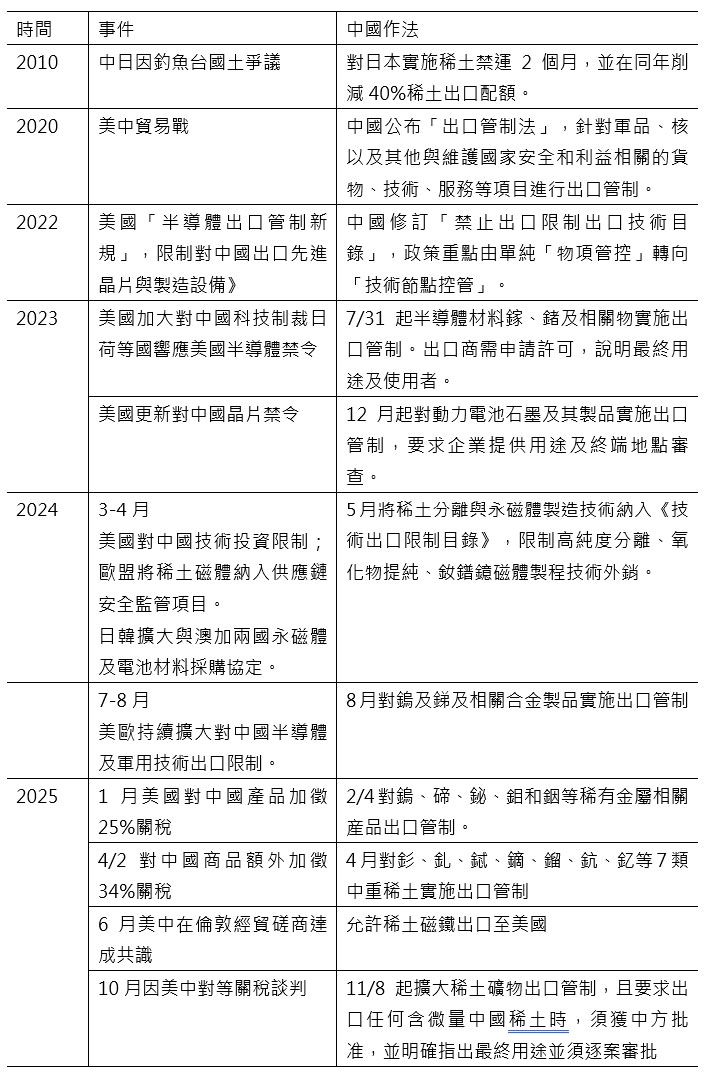

儘管中國在多數關鍵礦物資源產量穩居世界第一,但隨著稀土、鎢、錫、螢石等戰略礦物出口快速成長及非法開採氾濫,造成價格低迷,1990年代中國政府意識到資源外流、供過於求與環境破壞等問題,因而逐步建立起初步監管體。

1990年代中期起,中國陸續對稀土、鎢、錫等原料設定出口配額與課徵5%至20%不等出口稅,以抑制低價外銷與過度開採。1996年修訂《礦產資源法》,明定稀有金屬採礦須取得國家開採許可,並將稀土與鎢列為「保護性開採礦種」,禁止地方政府私自核發採礦權。同時對外資與出口企業實施嚴格審批制度,要求外商投資稀土分離、冶煉及出口業務,皆須經商務部與國家發改委核准,以防止外資壟斷關鍵資源。自2000年起,政府亦針對高污染、高耗能礦種徵收「資源稅」與「開採補償費」,並加強整頓非法開採活動,逐步奠定中央集權式礦業治理架構。

2010年中國削減稀土出口配額,引發國際爭議與世貿訴訟,但同時加速國內礦業整併。2011年推動「稀土行業整合專項行動」,組建「六大稀土集團」,並推進鎢與錳等礦種的國企化整合,形成以央企為核心的產業結構。2012年起實施「開採總量控制指標」,明確設定年度開採上限與出口量,藉以強化全球議價能力。此階段中國同時強化環境影響評估與能耗審查機制,整頓非法開採、污染與走私問題,並逐步將稀土、鋰、鎳、石墨等礦物納入新能源與高端製造業政策體系,透過「以產促礦」模式,使礦業政策與產業政策緊密掛鉤,成為新能源車、風電與半導體發展的重要支撐。

2020年頒布《出口管制法》,授權政府對涉及國家安全或敏感用途之礦物與技術實施出口限制。隨著美中貿易戰升溫及歐美對中國科技業制裁擴大,中國逐步將關鍵礦物作為談判籌碼。自2023年起,中國多次修訂出口許可與技術限制清單,如2023年7月對鎵、鍺實施出口許可制,同年10月將高純度石墨納入管制;2024年第二季修訂《技術出口限制目錄》,首次將稀土分離及永磁體製造技術列入出口限制,同年8月對鎢與銻等金屬啟動出口審批機制。此系列措施顯示中國管制重心已由「原料數量控制」轉向「高端製程鎖定」,透過掌握精煉、提純及磁體成形等核心技術節點,維持在新能源、航太與半導體等產業供應鏈的主導地位。

同時,中國逐步形成以「技術安全」為核心的管制架構,從「資源主導型」轉變為「技術主導型」戰略,建立涵蓋開採、製程、技術與市場的整合式關鍵礦物安全生態體系,展現其在全球綠色產業鏈重構中的主導意圖。

表3 中國對關鍵礦物出口政策

資料來源:本研究整理。

(二)對全球影響

隨著歐美持續升高對中國科技封鎖力度,中國反制措施已由「以礦制技」轉向「以技控鏈」,即從原料出口限制進化為技術與製程層級的戰略管制。此一轉變對全球供應鏈安全、地緣經濟格局與新能源產業鏈均產生深遠影響。

根據IEA《2024年關鍵礦物市場展望(Critical Minerals Market Review 2024)》報告,中國在全球關鍵礦物加工環節中具壓倒性優勢——稀土精煉占全球90%、石墨加工約80%、鎵與鍺精煉超過85%。因此,自2023年下半年中國對鎵與鍺實施出口許可制後,歐美及東亞製造商普遍面臨原料交期延長與成本上升的壓力,特別是在化合物半導體(GaN、Ge)與鋰電池負極材料領域,供應不穩導致投產延遲與價格波動。

IEA進一步指出,電動車驅動馬達平均需使用約1公斤稀土永磁材料,而每建造1萬瓩的離岸風力發電機組則需消耗約240公斤稀土。2023年底中國對石墨出口實施管制後,日韓電池製造商被迫尋求替代來源,如馬達加斯加及莫三比克,但短期內仍難以填補缺口,造成電池成本上升與生產進度延誤。自2025年起,中國進一步強化稀土出口許可與審批制度,美國福特、日本鈴木及多家歐洲電動車製造商相繼出現生產停擺或縮減產能的情況。根據路透社報導,中國於10月9日宣布最新出口管制措施後,國內稀土出口商即收到海外客戶大量搶單;豐田汽車北美採購主管表示,中國新規定可在兩個月內迫使其停工,歐盟供應商博世(Bosch)則表示已提前進行超量備貨以因應可能的供應中斷。

高盛銀行(Goldman Sachs)報告指出,中國在全球稀土產業鏈中全面領先:掌握約69%的開採量、92%的精煉製造能量,以及高達98%的永磁體製造能力(尤其在中重稀土磁材領域)。雖然2024年全球稀土市場價值僅約60億美元,遠低於銅等基本金屬市場規模,但若稀土供應中斷10%,將可能造成全球高科技與新能源製造產出損失達1,500億美元。。

EIA分析認為,中國的礦物管制政策不僅是對美國高科技封鎖的反制,更屬於「以攻為守」的長期戰略布局。透過掌握全球關鍵礦物供應主導權,中國不僅可確保國內高科技產業原料供應穩定,亦能維持國際市場價格話語權。近期政策顯示,中國在鎂、鈷、稀土等新興礦物領域的影響力持續擴張,其戰略範圍已從傳統礦產與稀土延伸至整個新能源產業鏈。儘管礦物開採與精煉過程伴隨環境污染與高能耗問題,但其對航太、綠色能源轉型及半導體產業的關鍵性,使各國不得不正視對中國供應的高度依賴。歐美與亞洲多國因此加速推動「供應鏈去中國化」與「友岸採購(friend-shoring)」策略。美國、歐盟與日本皆已設立戰略儲備機制與專屬投資基金,以支持鋰、稀土與鎵等礦物的替代供應鏈建設。根據IEA 2024年預測,稀土礦從勘探到商業化生產需時約8至10年,若替代產能能於2030年前陸續釋放,中國在全球稀土精煉市占率有望自現今90%降至約70%。

整體而言,中國正從「資源掌控」策略轉向以「技術管制」為核心的新戰略,正重塑全球關鍵礦物供應格局,使能源轉型與高科技製造面臨新的地緣政治風險;而各國則加速建立多元化礦物供應鏈與政策協作,以降低單一市場依賴並維持產業安全韌性。

(三)對台灣影響

台灣雖不具豐富礦產資源,卻在半導體、電子零組件及綠色能源產業與全球供應鏈高度連結,因此在當前「礦物地緣政治化」趨勢下,亦暴露於供應鏈中斷與成本上升的潛在風險。在半導體產業方面,表面上,台灣半導體產業對稀土與關鍵礦物的直接依賴度似乎有限,然而在上游製程與設備環節仍高度仰賴含稀土材料,如半導體EUV曝光機、化學氣相沉積(CVD)設備與蝕刻機等皆需使用含釹鐠磁體、鍺光學鏡片與鎵化合物晶體。若中國持續對稀土分離、鍺與鎵出口管制,雖然台灣稀土原料主要進口自歐美與日本,但國際主要設備供應商如ASML、Applied Materials、Tokyo Electron仍可能因成本上升與零件交期延遲,間接影響台灣晶圓廠生產計畫,又如在封測環節,使用的焊球、導電膠及封裝材料多含銻與錫合金,若相關材料出口受限,不僅將推升採購成本,也可能影響產品良率與產能擴充速度。

在綠色能源轉型方面,由於電動車的車載電池負極材料主要為石墨,電動車負極材料主要為石墨,而中國掌握全球超過80%的石墨加工能力。自2023年12月起中國對人造石墨實施出口管制後,全球電池廠原料成本普遍上漲超過25%,對台灣電動車電池模組業者造成明顯衝擊。在風電發展方面,離岸風力發電機普遍採用釹鐠永磁體作為發電核心材料,中國稀土供應若中斷,將推升機組製造成本,壓縮台灣離岸風電專案利潤,甚至可能延後部分風場併網時程,影響能源轉型進度。

近年中國的關鍵礦物政策已由「資源保護」轉向「技術控鏈」,尤其自2024年4月起中國將稀土分離與永磁體製程技術納入《技術出口限制目錄》,使稀土冶煉及磁體製造的國際合作受阻;同年又對鎵、鍺與石墨啟動出口管制,導致多國晶片、電池與風電設備製造商面臨原料與零組件斷供風險,加速全球產業供應鏈重組。在此趨勢下,若台灣半導體、電子零組件或綠能產業中上游原料與設備經由中國或東南亞轉運加工,一旦出口受限,將直接導致產能受壓或成本上升。同時,為降低地緣風險,跨國企業紛紛採取「去中國化」與「友岸化」策略,將中低階製造訂單轉移至東南亞、印度與墨西哥等地。此舉使台灣部分產線訂單出現分流與外移現象,產業鏈正面臨再重組與結構性調整的壓力。

主要經濟體關鍵礦物供應安全策略

A根據世界銀行(World Bank)研究顯示,在達成巴黎氣候協定的目標下,各國致力實現零碳排的綠能及清潔節能發展,將促使礦物需求量大幅增加,預計2050年儲能電池對礦物(如鋁、鈷、鋰、錳、鎳)的需求將成長450%以上。全球礦物供應鏈已成為主要經濟體政府不容忽視的戰略目標,尤其現行礦物供應有高度集中於少數國家問題,加速各國重新審視其政策方向,以增進其礦物供應鏈的安全性。

(一)歐美國家

美國自2020年代起將礦物安全納入「國家安全議程」,根據《國防生產法(Defense Production Act)》與《通膨削減法案(Inflation Reduction Act, 2022)》,授權政府投資並補貼鋰、鎳、鈷、石墨、稀土等礦物的國內開採與精煉。USGS則持續發布《Critical Minerals List》,並設立「能源與礦物安全辦公室(Office of Energy and Minerals Security)」,負責礦產供應鏈監測與出口審查,對來自中國與俄羅斯的進口加強管控。同時,能源部(DOE)設立 關鍵材料創新中心(Critical Materials Innovation Hub) 與回收中心(ReCell Center),專注於電池回收與替代材料技術開發;同時動員國家實驗室與民間部門合作,從煤副產品與電子廢棄物中回收稀土。美國策略不僅強調產能擴建,更著重建立「科技韌性」,以確保未來即使面臨地緣政治衝突,也能維持產業運作與軍工供應穩定。

歐盟2024年通過《關鍵原材料法(Critical Raw Materials Act, CRMA)》,明確規定至2030年歐盟境內至少10%關鍵礦物須自境內開採、40%須自境內加工,且25%應來自回收資源,且年度消費量來自單一第三國比重不超過65%。同時建立關鍵原料聯盟(Critical Raw Materials Alliance),整合產官學合作,導入「戰略專案認證」制度,讓符合環保與永續標準開採或再生計畫可獲加速審查與歐洲投資銀行(EIB)融資支援。另歐盟持續推動風險評估與需求預測機制,自2011年起每三年更新一次關鍵礦物清單,以確保政策具前瞻性,透過制度化工具落實能源轉型與產業政策,使關鍵礦物供應鏈安全成為歐洲綠色轉型的重要支柱。

(三)日本

日本曾於2010年因釣魚台事件遭中國禁運稀土2個月,為因應未來中國削減稀土出口風險而建立「戰略儲備體系」。相關儲備系統建置係由日本經產省(METI)主導,並與日本石油天然氣與金屬公司(JOGMEC)合作,形成「上游股權投資+儲備管理」雙軌模式。日本政府透過股權投資確保印尼、澳洲、智利等國的礦權與長期採購權,同時與民間企業共同儲備稀土、鎳、鈷及鎢等稀有金屬的儲備量自60天提高至180天。近年更以補助與貸款鼓勵企業回流投資本國精煉設施,並推動稀有金屬替代材料及再利用技術,如住友與日立研發稀土磁體回收系統,逐步建立「材料迴圈」體系,以降低對中國依賴。日本的特色在於以政府主導穩定供應、企業導向分散風險,形成「分散依賴、強化儲備」的供應安全框架。

結論與建議

整體而言,關鍵礦物已從單純的貿易原料商品,升格為全球經濟與科技競爭的戰略資源。中國近年強化關鍵礦物出口管制,短期雖增加全球供應不確定性並引發價格波動,卻同時促使歐美加速投資新礦開發與再生資源技術,推動全球供應鏈朝「多元化與區域化」方向發展。各國重新檢視礦物依賴與供應安全,加速產業鏈重組與自主化進程,使「關鍵礦物安全」成為全球科技競逐與國家安全的新核心議題。在此趨勢下,隨著歐美與日本積極尋求可信賴的中游技術合作夥伴,台灣憑藉材料純化、精密製程與品質管控的技術優勢,具備由「受衝擊者」轉型為新供應鏈「核心節點」的潛力。為此,本文提出以下三項建議:

一、強化供應鏈透明度與材料替代能力

面對關鍵礦物供應的不確定性,企業應從「成本導向」轉向「安全導向」思維,強化供應鏈關鍵礦物透明度與替代材料技術開發能力。大型製造商可參考美國半導體協會(SIA)推行「供應鏈映射(Supply Chain Mapping)」,建立「關鍵物料追溯系統」,盤點所有高風險礦物材料來源、集中度與潛在風險。同時推動材料替代與新材料研發,降低對特定地區依賴。如光洋應用材料科技(Solar Applied Materials Technology) 已投入鎵、銦等稀有金屬的回收與再精煉,透過「再生材料」取代進口初級原料,為產業供應鏈韌性建立基礎。

二、發展循環再生體系,建構國內關鍵材料再生供應

根據科技政策研究與資訊中心(STPI)報告指出電子廢棄物包有大量稀土與貴金屬,若能有效回收,台灣每年可降低超過一成進口初級材料依賴度。為減少對中國關鍵礦物的依賴,台灣應發展高純度金屬與稀土的回收再生產業,借鏡日本日立(Hitachi)、歐盟優美科(Umicore)模式,建立「都市礦山(Urban Mining)」體系,從廢棄電子產品、伺服器與電動車馬達中提煉稀土與貴金屬,形成閉環供應鏈。關鍵材料循環利用不僅有助於資源永續,也能提升產業自主供應能力。像工業技術研究院(ITRI)與環境部共同研發「廢電池金屬回收技術」,可從廢鋰電池中回收鎳、鈷與鋰等,並進入示範階段;優勝奈米(UWin Nanotech) 亦能從廢電路板與手機中提煉金、銀、銅與稀有金屬,逐步邁向稀土回收應用。同時鼓勵企業發展「回收即服務(Recycling-as-a-Service)」商業模式,如台達電建立能源回收與模組再製系統,提供整合性回收與再製服務。未來政府若能建立「關鍵材料回收推動平台」,提供投資抵減、研發補助與綠色採購等配套,將可加速本土稀土與貴金屬回收產業發展,為國內產業建立部分再生材料的安全供給基礎。

三、深化國際合作與策略投資布局

在全球關鍵礦物供應鏈重組趨勢下,台灣產業角色由製造端轉型為安全供應鏈的技術及製程夥伴。歐美希望重建關鍵礦物供應鏈,不僅需掌握礦源,也需具備精煉、回收與高端製程能力。台灣在半導體產業累積的製程控制、化學工程與材料科學技術,可延伸應用於高純度戰略物資的處理與再生領域。建議企業積極參與國際合作,如與澳洲Lynas或美國MP Materials等礦業企業合作,投入其新設精煉廠與回收設施建設,提供製程優化與品質提升的技術服務。透過策略性投資與技術輸出,台灣可由關鍵礦物供應鏈的風險承受者轉變為解決方案提供者,不僅降低產業脆弱性,亦可深化與歐美科技產業合作,進而將原本的「矽盾(Silicon Shield)」升級為涵蓋關鍵材料技術的「科技盾(Technology Shield)」,為台灣創造更具安全與戰略價值的新成長契機。