中美貿易戰之可能性及對全球經濟的影響

2017年2月 | 下載本篇文章PDF檔摘要

美國新任總統川普就任後在經貿政策上動作不斷,先是簽署行政命令退出TPP,並且直指中國、日本及德國過度壓低匯價。有鑑於美國對中國的貿易逆差居高不下,中美貿易戰之可能性提高。然而,從中美雙方貿易結構、貿易互補性及經濟影響等來看,中美爆發全面貿易戰的難度較高,比較可能採用(1)將中國列為匯率操縱國;(2)提高非關稅貿易措施標準;(3)不給予中國市場經濟地位;(4)中美雙邊投資協定談判增添變數等方式。整體而言,中美雙方之間短期的貿易談判與衝突恐難免,也將成為影響今年全球經濟復甦的不確定性因素之一。

一、前言

美國總統大選前,川普為贏得藍領階級勞工支持,承諾將廢除貿易協商和提升關稅,目前已有跡象顯示川普將實行此承諾。美國總統川普在就任後在經貿政策上動作不斷,先是簽署行政命令退出跨太平洋戰略經濟夥伴關係(TPP),並且從近期的人事任命布局來看,川普有意逐步扭轉美國對中國貿易逆差狀況,川普任命Ross為商務部長,他曾主張有必要會對中國及墨西哥祭出懲罰性關稅;任命Robert

Lighthizer為美國貿易代表(USTR),他向來主張採取強硬貿易措施,也曾公開指責中國的不公平貿易行為,並在雷根總統時期擔任美國貿易代表,精通世界貿易組織(WTO)組成前的貿易相關規範;川普同時任命著名中國批評家Peter

Navarro為白宮貿易委員會主任,他曾出版《中國戰爭即將到來》及《致命中國》等書。顯見,中美之間政治與貿易關係的惡化可能為出口業者和投資人信心帶來負面影響。

事實上,除 WTO 反傾銷機制外,美國總統針對貿易政策具有高度掌控權。根據《1962年貿易擴張法》,若進口對國家安全產生負面影響,總統得以徵收關稅和對其實施進口限額以抵銷影響。另《1974年貿易法》則允許當造成美國嚴重貿易赤字時,總統擁有對美國較嚴重順差的國家徵收上限15%的關稅、採用限制配額的方式,或在150天內同時採取上述2種方式。又或者他國妨礙到美國自由貿易權力時,總統亦可裁定關稅和貿易配額。此外,《1917年與敵對國貿易法》和《1977年緊急經濟權力法》則賦予總統在戰爭期間或者國家遭遇緊急狀態時,限制、凍結他國資產並採取手段反制。但須注意的是,即使美國沒有透過WTO爭端解決機制對於中國課稅,而單方面對中國進行課稅或進口限制,仍需一段時間方能執行。如1997年10月美國國際貿易委員會對出口至美國的小麥麵筋展開調查,直至1998年5月才由總統宣布對進口小麥實施限額

。

台灣為小型開放經濟體,進出口貿易一直以來扮演推動台灣經濟成長的主要引擎,加上台灣對中國的出口比重為四成,是我國最大的出口市場,且其中有八成的電子零組件,需先出口至中國進行加工或重組,再轉銷到美國或其他國家,若中美雙方發動貿易戰恐將對台灣造成不小的衝擊。對此,本文彙整國內外知名研究機構與專家學者之看法與研究,並從中美雙方貿易結構之數據,分析說明中美貿易戰發生之可能性及相關作法,及對全球經濟的影響。

二、中美貿易結構

據統計顯示,2016年美國對外貿易總額為4.9兆美元,其中包含2.2兆美元的出口和2.7兆美元的進口(商品和服務)。美國目前是世界第三大出口國,僅次於中國和歐盟;美國亦是世界第二大進口國,僅次於歐盟。

就美國的出口類別來看,貨物出口占美國出口總額的2/3(約1.4兆美元)。出口貨物中有1/3屬於資本貨物(Capital),包括商用飛機、工業機器、半導體等;出口商品中有1/3屬於工業用品,包括化學品、石油產品、燃料油和塑料等。服務出口則貢獻了美國出口的1/3(0.75兆美元),包括旅行服務、電腦和商業服務、金融服務等。

就美國的進口類別來看,進口貨物占美國進口總額的80%(2.2兆美元),其中包含工業機械和設備(0.44兆美元)、資本貨物(0.59兆美元)、消費品(0.58兆美元)等;服務進口則佔進口總額的19%(0.5兆美元),最大類別為旅行和運輸服務,其次是商業和電腦服務、銀行和保險等。

整體而言,由於美國的進口高於出口,所以美國的貿易赤字為5,020億美元。儘管美國在石油,消費品和汽車產品中出口了數十億美元,但進口更多。目前美國擁有世界上最大的貿易赤字,而且在貿易赤字上主要來自於商品貿易(約7,500億美元),服務貿易則有貿易順差(約2,478億美元)。

就商品貿易數據來看,美國的前五大貿易夥伴中同樣存在最大的貿易赤字(如表一所示),其中又以中國為最高,約有46%的美國商品貿易逆差是在中國,美國與中國的貿易逆差將近3,470億美元,這些赤字主要是由高達4,620億美元的進口所產生的,包含消費電子、服裝及機械。事實上,許多進口產品都來自美國製造商,它們向中國運送原料以便進行低成本裝配,當這些產品運回美國時,就被視為進口。

表一 2016年美國商品貿易赤字按國別區分(不包含服務)

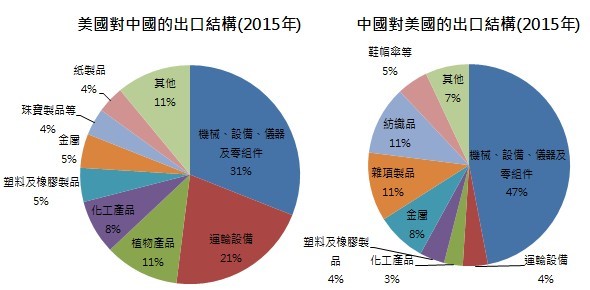

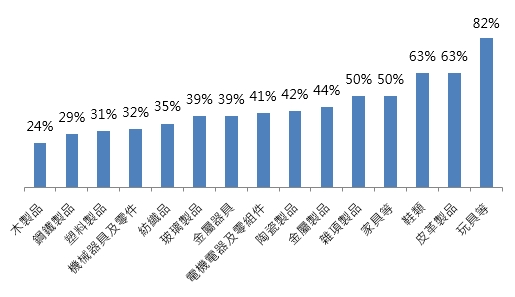

從中美兩國的貿易結構來看(如圖一所示),中美貿易有一定互補性,中國對美國出口偏重於消費品,而美國對中國出口偏重於資本品和科技產品。中國對美國的出口產品主要是機械設備儀器(根據分類可能主要是家電、電子等類別,占出口總量47%)以及紡織品(11%)、金屬(8%)、鞋帽傘(5%)等。美國對中國出口的產品則主要集中在機械設備儀器(31%,主要是資本品)、運輸設備(21%)、植物產品(11%)、化工產品(8%)等。在美國進口規模較大產品中,對中國依賴相對較高的產品包括玩具、皮革、鞋、傢俱、陶瓷等(如圖二所示)。

值得注意的事,美中兩國在產業鏈上的互補性遠超過競爭性,與1980年代美日兩國在製造業上處於高度競爭,本質並不相同。中國從美國進口高附加價值的工業産品,美國從中國進口低附加價值的生活消費品,同時在服務貿易方面,例如金融、知識產權、旅遊、留學,中國對美國都是入超,美國對中國的服務業出口盈餘,顯然並未納入川普的思考中,一旦中國要求合併計算中美兩國的製造業與服務業貿易總值,對美國恐怕也未必有利

。

此外,根據美國智庫布魯金斯學會(Brookings Institution)的報告指出,美國出口最密集的地方為中西部和東南部的小型城市,且因應環境變化的彈性相對較低,而這些地區恰巧是川普的票倉,相較於支持希拉蕊的大型都會區。因此,如果川普掀起貿易大戰,支持川普的地區更容易受到傷害。再者,大批支持川普的美國低收入選民,事實上也受惠於中國進口的生活消費品,美國本土廠商並不能提供同樣物美價廉的商品。就此而言,如果川普硬要提高關稅或禁止中國產品進口,勢將衝擊美國低收入階層的生活品質。

整體來看,美中貿易戰代價太高。中國固首當其衝,但美國也討不到便宜。2016年全球貿易總額約32兆美元,中國占11.9%、美國占11.6%,分別列居全球前兩大貿易國,合計占全球貿易總額的四分之一。美中經貿互動關係緊密,目前雙邊已達5,700億美元貿易額(不含服務貿易)與1,600億美元的投資額,任何衝突都是牽一髮而動全身的局面,都將共同承受慘重的代價。

資料來源:王漢鋒、李求索,《中美貿易戰可能性及影響》,中金深度,2017

圖一 中美雙方出口結構

註:圖中數字代表來自中國進口占該類別整體進口比例

資料來源:王漢鋒、李求索,《中美貿易戰可能性及影響》,中金深度,2017。

圖二 進口規模較大產品中,美國對中國依賴程度較高的產品

三、中美貿易戰之可能作法

綜合前面所述,為避免兩敗俱傷,世界第一大和第二大經濟體雙方實施全面貿易戰的可能性並不高。然而,中美雙方之間短期的貿易談判與衝突恐難免,在雙方談判期間,不確定性將上升,增添全球經濟復甦道路上的隱憂。以下為中美貿易戰之可能作法:

(一)、 將中國列為匯率操作國

事實上,中國早在1992年至1994年間就曾被美國列為匯率操縱國。自此,美國與中國進行多次談判,美國要求中國停止壓低人民幣匯率的做法,讓中國對雙軌制匯率實施併軌,並採取措施讓匯率形成機制更加市場化。1994年中國決定對人民幣匯率雙軌制實行併軌。其後,中國就不曾被美國指控為匯率操作國,直到2016年與韓國、日本、台灣及德國同樣被列為觀察名單。

2016年起美國財政部匯率政策報告便開始採用認定匯率操縱的三項指標(如表二所示)。根據去年10月美國財政部公布的報告,因中國符合第一項指標,故僅列入觀察名單中。不過值得注意的事,這些判定匯率操縱國的具體指標是由美國財政部制定,財政部完全可以修改這些指標。甚至川普或運用其總統權限,要求財長進行指標調整或新增,進而達成將中國列為匯率操縱國的目的。

若美國將中國認定為匯率操縱國,根據《Trade Facilitationand Trade Enforcement Act of 2015》,法案將要求美國財政部開始加強雙邊接觸。若在被列為匯率操縱國一年之後,美國對該國的匯率操縱評估仍未改變,法案要求美國總統採取一項或多項處罰措施,包括:不能獲得美國海外私人投資公司的融資、將中國排除在美國政府的採購之外、呼籲加強IMF的監督、指示貿易代表評估是否簽訂貿易協定或進行貿易談判。然而,這些措施大多無法對中國造成立即性的重大影響。

若之後美國真的將中國列為匯率操縱國,則川普很可能希望透過「匯率操縱」的名義來做為與中國談判的籌碼,爭取中國減少對美國出口的關稅與貿易壁壘,進而促進美國出口,降低自身貿易逆差。真正的影響恐怕要在兩國談判之後才會開始顯現。

表二 匯率操縱指標及中國現況

列入匯率操縱指標 |

中國現況 |

| 過去12個月該經濟體與美國的雙邊貿易順差大於200億美元 | 2015年,中國對美國的貿易順差達3660億美元 |

| 該經濟體經常帳順差占GDP比重高於3% | 2015年中國經常帳戶盈餘為GDP的3%,2016年預計為GDP的2.4% |

| 過去12個月該經濟體持續向一個方向干預本幣匯率,且所購買的外幣量占GDP比重大於2% | 為阻止人民幣下跌,中國外匯存底自去年起大減,已降至不足3兆美元 |

(二)、 提高非關稅措施標準

如果中美貿易戰開打,相較於課徵高關稅,美國更有可能採取非關稅貿易障礙,例如:加強調查陸貨傾銷、補貼案例,或提高安全檢驗、食品安全等非關稅措施標準,這都是目前中國大陸產品比較難符合的規範。觀察近期發展,美國國際貿易委員會於1月底裁定,將對中國進口的大型洗衣機徵收32.12-52.51%反傾銷稅;美國商務部則於2月初裁定中國進口的不鏽鋼板和鋼帶含有補貼,將徵收63.86-76.64%反傾銷稅。

(三)、 美國給予中國市場經濟地位的可能性將持續受阻

根據中國加入WTO議定書的規定,中國作為"非市場經濟體",中國企業在遭遇反傾銷調查時,不是以中國國內產品價格與出口價格對比,而是選取替代國的產品價格與中國產品出口價對比,來確定傾銷幅度。但《議定書》15條規定,世貿組織成員應於2016年12月11日,即中國入世滿15年時,終止對中國反傾銷的"替代國"做法。

中國政府據此認定,中國應於2016年12月11日自動獲得市場經濟地位。一旦中國被視為市場經濟國家,對中國進行反傾銷訴訟的難度將大大增加,中國出口將獲得更大優勢。但是,期限已到,中國的市場經濟地位卻仍未得到美國、歐盟和日本的承認。美國認為,市場經濟地位不能自動取得,因為《議定書》中的其他反傾銷條款仍然有效。美國商務部發表聲明表示,美國對中國國家主導的經濟中存在的嚴重不平衡仍然感到擔憂,比如在鋼鐵和鋁等產業中廣泛存在的產能過剩,以及許多產業和部門中的國家所有制。在中國還沒有按市場原則進行足夠的改革下,美國將繼續採用其他的辦法來計算傾銷幅度

。

(四)、 中美雙邊投資協定談判(BIT)前景增添變數

中美BIT是兩國目前進行的最重要的雙邊經貿協定談判,旨在解決雙邊投資中存在的問題、促進雙邊投資深入發展。然而,就目前現況來看,中美BIT談判仍存在較多阻礙,例如:中美雙方就BIT談判內容存在分歧,負面清單談判尤其艱難。中方關切美國將國家安全、重要技術等列入負面清單,美國希望中國擴大金融、通信等市場的開放程度,推動負面清單談判完成仍需中美雙方做出妥協和讓步。其次,川普當選總統為中美BIT談判增加不確定性。

中美BIT對美國投資、貿易和就業意義重大,川普政府繼續進行BIT談判的可能性較大。儘管川普曾發表過攻擊北美自貿協定和TPP的言論,但他從來未就談判中的中美投資協定公開評論,這表明川普今後幾年更有可能推動中美投資協定談判,因為這不會被認為是違背競選承諾。但是鑒於川普將中國作為最主要的貿易對手,美國有可能在談判中提高要價,特別是針對中國國有企業的赴美投資設置更多壁壘,從而為談判增加更多障礙。智庫預估,未來兩年裡,BIT都將難以獲得進展

。

整體而言,貿易戰可能僅僅是一個威脅,可能只會開始加強調查陸貨傾銷、補貼案例,或提高安全檢驗、食品安全等非關稅措施標準。美國真正的意圖在於把中國帶回談判桌旁,爭取中國減少對美國出口的關稅與貿易壁壘,進而促進美國出口,降低自身貿易逆差,減少雙邊貿易失衡。

四、中美貿易戰對於全球的可能影響

本研究整理近期國內外研究機構對於中美貿易戰對全球經濟影響之分析,詳如表三所示。根據美國「彼得森國際經濟研究所」2016年9月的研究報告顯示,詳盡分析貿易戰對美國經濟的衝擊。假設美國若課徵中國產品45%的關稅,勢必引爆全面的貿易戰,中國的回擊會讓美國經濟陷入3年衰退,政府支出與消費水準大幅下滑,運輸業及製造業的失業人口遽增。報告評估,中國只要終止購買波音飛機、國企停止進口美國商品與黃豆,就會波及美國逾10萬的就業人口。

此外,若美中沒有採取全面貿易戰,而是採取非對稱性的貿易戰,中國針對特定美國企業採取選擇性的報復措施,這將會打亂川普增加美國就業機會的布局。最後,若美中開啟有限貿易戰的時間或不超過一年,衝擊面雖較小,但北京若採取針對性的報復措施,毫無預警地採取非關稅貿易障礙的手段,假食品安全反制美國進口食品,必然影響美國出口商的利益,保守估計也會衝擊百餘萬美國人的工作機會

。

另外,根據德意志首席經濟學家的研究指出,從貿易赤字的規模、國內生產和國內需求之間的比率、國內生產受到進口影響的情況來看,如果貿易戰真的發生,美國最有可能會關注的產業,將有電腦和電子產品、汽車、紡織品、服裝和皮製品、電器設備和零組件及家具。而中國的供應鏈合作夥伴,特別是韓國、臺灣、日本和馬來西亞也將受到打擊。因為在所有這些行業中,臺灣和韓國始終佔據前兩位。在電話和電腦產業中,馬來西亞位於第三位,而日本則在電子產品和電氣設備中居於第三

。

整體來看,中美如果真的展開貿易大戰,將會放緩全球景氣復甦的腳步。對台灣而言,美中無論採取哪一類型的貿易戰,都會成為衝突下的犧牲品。川普對大陸產品課徵高關稅,勢必影響台灣輸至大陸半成品加工後轉銷至美國的供應鏈,直接衝擊「大陸製造、台灣出口」的模式。

表三 中美貿易戰之情境假設及其對經濟影響

研究機構 |

情境假設 |

對經濟影響 |

| 高盛 | 亞洲對美國外銷減少5%(就是美國進口減少5%) | 日本除外的亞洲股市將重挫8%,其中影響最大的國家為南韓(11%)、中國(8%)、台灣(7%)。(這邊是指市場報酬率下滑) |

| 摩根士丹利 | 貿易制裁 | 受害國家:中國、日本及南韓 風險最高的產業:電訊設備、電腦與相關零組件、汽車及運動器材、運動服 |

| 彼得森國際經濟研究所 | 全面貿易戰(美國對中國(墨西哥)徵收45%(35%)反補貼關稅;中國與墨西哥也同樣採行相同作法) | 中國的回擊會讓美國經濟陷入3年(2017-2019)衰退,政府支出與消費水準大幅下滑,運輸業及製造業的失業人口遽增。 |

| 世界銀行 | 在當前的WTO規則下,WTO成員可以將關稅最多提高三倍 | 導致整個世界貿易量縮減10%。 |

| 里昂證券 (香港) |

美國對中國製造的所有産品都徵收45%的關稅 | 美國是中國最大的出口國,若採取高關稅措施,則中國向美國的出口額將減少45%,中國的GDP將降低1.3%。 |

| 大和證券 (日本) |

美國對所有的亞洲公司一律課徵10%的邊境稅 | 重創香港利豐、新加坡勝科以及台灣廣達電腦的毛利率(這些廠商對美國營收占比較大,約20%)。 |

| 大和資本 (亞洲) |

美國向中國徵收45%反補貼關稅 | 導致中國對美出口減少4200億美元,跌幅達到87%,對GDP影響達2.6%。若計及外溢效應,中國GDP將大減4.8%。 |

| 聯博證券 | 針對鋼鐵業與汽車業啟動貿易制裁 | 鋼鐵業與汽車業占亞洲整體出口的比重相對較小,故制裁舉動對非亞洲國家的衝擊更大,其中墨西哥的汽車與汽車零組件產業是首當其衝。 |

| 元大集團 | 假設美方課徵10%關稅,台灣廠商吸收一半成本,相當於出口價格減少5% | 粗略估計其直接衝擊,台灣名目總產值(GDP)將減少0.33%。近年台灣對美出口金額最大的產品依序為資通訊、機械、鋼鐵、運輸及電機產品,一旦課徵關稅,影響的金額最高 |