新南向主要國家2018年經濟展望及商機

2018年04月 | 下載本篇文章PDF檔、簡報PDF檔摘要

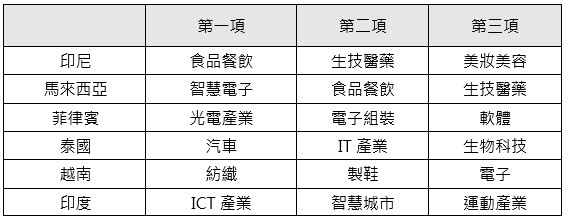

根據OECD《2018東南亞、中國大陸、印度經濟展望》預測新興亞洲未來5年GDP年增率為降至6.3%,但東協十國與印度受到國內民間投資及內需市場強勁,以及興建計畫中的基礎設施等而有顯著成長,平均GDP年增率分別為5.2%及7.3%,分別較2011-2015年平均值增加0.1及0.4個百分點,其中新南向六國中僅印尼及馬來西亞表現較以往略為遜色外,其餘未來仍會持續成長。綜整新南向六國投資推薦優先順序印尼、馬來西亞、印度、菲律賓、越南及泰國。而各國商機方向分別為(1)印尼:食品餐飲、生技醫藥及美妝美容;(2)馬來西亞:智慧電子、食品餐飲及生技醫藥;(3)菲律賓:光電產業、電子組裝及軟體產業;(4)泰國:汽車、IT產業及生物科技;(5)越南:紡織、製鞋及電子;(6)印度:ICT產業、智慧城市及運動產業。

一、前言

世界經濟論壇(World Economic Forum, WEF)公布《2016年全球貿易促進報告》(Global Enabling Trade

Report 2016)指出,東南亞各國不斷嘗試各方面整合,其未來的開放程度將更勝於美國及歐盟。當時台灣也為因應全球經濟與產業的劇烈變化,提出「新南向政策」,希望藉由政府力量,透過以經貿合作、人才交流、資源共享、區域連結四大工作主軸,一方面協助台灣企業「南向」尋找新的發展契機,一方面能強化台灣與東協的區域發展的連結。且在綜合考量各國經濟、市場規模與台灣產業連結度等面向,將分三階段交流國家,包括第一階段的印尼、馬來西亞、菲律賓、泰國、越南及印度等6國,第二階段的緬甸、柬埔寨、孟加拉、巴基斯坦、斯里蘭卡、寮國、尼泊爾、不丹等8國,以及第三階段的澳洲、新加坡、紐西蘭、汶萊等4國。

無獨有偶,2017 年 11 月韓國總統文在寅出訪東南亞時,在印尼首次提出「新南方政策」的構想,接著菲律賓的東協企業與投資高峰會中,再揭露新南方政策的目標是為了建立「韓國-東協共同體」,其經濟動機也是看上東南亞的發展潛力。而除了台韓外,東亞的日本、中國也都注意到東協的商機,前者對東協的直接投資規模持續領先世界各國,後者則將東協納入一帶一路的規劃藍圖,且計劃投入1兆美元的資金建設當地基礎設施。

因此,為瞭解新南向國家未來發展概況與商機,本文擬以政府第一階段重點拓展六國作為分析對象,首先透過經濟合作暨發展組織(Organization for

Economic Cooperation and Development, OECD) 公布《2018東南亞、中國大陸、印度經濟展望》(Economic

Outlook for Southeast Asia, China and India 2018),瞭解未來5年(2018~2022年) 可能的經濟情勢,並佐以2018年IEAT調查報告,深入分析其新的發展機會與商機,以為參考。

二、新南向主要國家2018年經濟展望

根據OECD《2018東南亞、中國大陸、印度經濟展望》報告如表1所示,2017年新興亞洲GDP年增率約6.4%,與2016年成長率相同,而未來5年預期平均年增率為6.3%,雖較過去5年(2011~2015年)的7.1%為低,但其中東協十國與印度受到國內民間支出強勁及興建計畫中的基礎設施等而有顯著成長,平均GDP年增率分別為5.2%及7.3%,分別較2011-2015年平均值增加0.1及0.4個百分點;中國因面對包括產能過剩及嚴苛的金融市場等結構改革等挑戰之下,減緩其成長腳步,未來5年GDP平均年增率將會下滑至6.2%,低於2011-2015年平均值(7.9%)的水準。以下綜整新南向六國未來經濟情勢表現:

表1 OECD預估東協、中國及印度未來5年平均經濟成長概況

資料來源:OECD, “Economic Outlook for Southeast Asia, China and India 2018.”

(一) 印尼

在投資、消費增加及出口復甦的帶動下,2017年印尼GDP仍持續保持5%的成長率,優於多數新興經濟體。出口復甦要歸功於石油等大宗商品價格上漲,讓出口已逐漸成為印尼第三個具成長動能。OECD預估在2018年至2022年平均經濟成長率為5.4%,與2011年至2015年平均成長率沒有太大差異。

主要成長驅動力來自2014年佐科威總統上任後所進行改革,致投資活動增溫、信用評級提高,不僅三大國際信評機構均給予投資級評等,連世銀對印尼的「經商便利度」排名也躍升34名,躋身成為全球十大改革國家。加上財政基礎的強化及就業機會增加和薪資的提高,更進一步提振民間消費復甦力道,印尼的民間消費在2007年至2017年間成長約5.1%。另一方面,雅加達將舉辦2018亞洲運動會可能進一步帶動消費活動,同時,全球油價已逐漸回穩,除非出現監管制度上的不利衝擊,預期印尼出口應該能在未來幾年有初步的穩定復甦。

(二) 馬來西亞

馬來西亞2017受到國內需求及出口強勁成長下,2017年GDP年增率達5.8%,為近3年新高水準。OCED預估馬國未來5年平均GDP年增率將會趨緩,達4.9%,較2011-2015年平均值減少0.4個百分點,是繼新加坡減幅1.8個百分點後表現較為遜色的國家。由結構上來看,自2006年以來實質平均薪資的上漲帶動民間消費趨勢,未來民間消費對促進馬來西亞經濟仍將發揮作用,而自2011年起外資對馬國礦業、製造業與金融服務業的投資呈現穩定,未來包括全球電子產品需求強勁,及石油與天然氣等貿易條件改善也會有益於外資投資。

然馬國自2018年起將落實勞工薪資、稅賦、休假等新規範,包括雇主承擔外勞人頭稅、產假增加30天至90天、實施就業保險計畫中勞資各負擔0.2%保費繳納及7月份檢討最低薪資規定等,再加上在8月前要舉行全國選舉,加上全球貿易保護主義和主要經經濟體貨幣政策緊縮,是否會影響馬國經濟仍須持續關注。以馬國刻正實施的第十一大馬計畫(2016~2020年)來看,係以提高生產力及鼓勵創新科技為核心,除了強調改善勞力市場,提升勞工的薪資水準、女性勞動力的參與外,加強教育水準和技術,以滿足各產業需求。

(三) 菲律賓

自2016年杜特蒂總統上任以來,即推動擴大興建基礎建設計畫、減稅作為主要的經濟政策,2017年在民間消費、公共投資持續增加及出口暢旺下,GDP年增率達6.7%,在東亞地區僅次於中國及寮國。OECD預估菲律賓未來5年平均GDP年增率將達6.4%,比2011~2015年平均值(5.9%)表現還要好。由於2011~2015年菲國的消費與固定投資分別成長6.1%及11.7%,預期至2022年兩者仍會是驅動菲律賓經濟成長的動力。

而消費與固定投資的成長動力主要來自於海外勞工匯款流入增加、計劃中的高價基礎建設項目,以及離岸外包行業[註1]的復甦。展望未來,儘管電力成本和穩定性等相關問題需要進一步取得解決,但菲律賓的製造業(尤其是半導體產業),仍有機會因全球景氣走穩等外部條件的改善而有所受益,服務業中,預期銀行業全面開放及電子商務服務發展,將可在未來幾年持續吸引海外投資。另自2018年起啟動一系列稅收改革法案(TRAIN

Bill),不僅降低全國大部分勞工個人所得稅率有助於消費者支出擴張,同時擴大增值稅(VAT)稅基,如提高燃料、汽車、煙草及含糖飲料等消費稅[註2],以支持杜特蒂總統的「建設,建設,再建設」計畫,預計2022年前至少完成75項基礎建設旗艦計畫中35項計畫[註3]。

(四) 泰國

2017年泰國在全球經濟復甦,大宗商品價格上揚等影響下,不僅占GDP半數的出口貿易轉強,觀光人數及收入也創歷史新高,致民間消費及投資分別成長2.9%及3.1%,GDP年增率達3.9%,為2013年以來新高。美國媒體雜誌《US

News & World Report》公布「2017年全球最佳創業國家」排名,在受評80個國家中,泰國連續2年獲評為「全球最佳創業國家」第1名;也是「全球最佳投資國家」中名列第8名。

OECD預估隨著監管面的不確定性逐漸消失及全球貿易情勢好轉,泰國的貿易動能持續回溫、加上鬆綁投資和貿易的相關規定[註4],以及吸引外人投資的東部經濟走廊(EEC)及泰國4.0計畫[註5],資本形成預將更形穩定,未來5年泰國平均GDP年增率為3.6%,較2011~2015年之平均值表現出色,包括政府支出及外人投資、出口貿易、觀光收入等皆將成為帶動泰國經濟成長主要引擎。

(五) 越南

2017 年越南在外人投資湧入,全球景氣復甦使得出口型導向製造業表現強勁,不僅民間消費及投資增加、農業逐步改善回升,加上觀光收入大幅增加,GDP年增率達6.8%。

OECD預估越南未來5年平均GDP年增率為6.2%,經濟成長帶動加工製造業、營建業及服務業就業人口,同時新成立企業及營運企業家數增加,對維持產業健康成長及民間消費增加,帶來正向影響。民間消費力道的增速不若以往,但仍可持續作為越南經濟成長的動能之一;而出口也因全球貿易活動增溫而有所好轉,進而成為驅動越南GDP成長的一股力量。

此外,近期越南政府為改善商業環境而實行多項措施,包括放寬投資活動所要求的商業條件和部分許可,以及提高智慧財產權法規與放寬對外國僱員的勞動法規限制等,再加上勞工教育程度提升,大專院校的普及也有助於其提高生產力,隨著越南競爭力強化,應有助於吸引投資者關注,為未來經濟成長帶來新的支持能量。

(六) 印度

印度2016-17年財政年度(4月1日至隔年3月31日)GDP規模約2.3兆美元,為世界第17大經濟體,2017-18年財政年度因實施「貨物與服務稅」(Goods

and Services Tax, GST),致GDP年增率由7.1%下滑至6.6%,減少0.5個百分點。

相較於2011~2015年6.8%的平均GDP年增率,莫迪政府的改革政策已讓印度經濟產生結構性壓力,但OECD仍預期印度在未來5年平均年增率可望達到7.3%,增加0.5個百分點。未來隨著放寬各產業外人投資限制及擴張性政府支出的增加[註6],加上人口紅利帶來龐大的消費力和勞動力,不僅部分產業會持續成長,民間消費及投資的擴張,皆將帶動經濟更進一步成長。

三、新南向六國相關評價與商機

依據2018年IEAT調查[註7],分析新南向六國在最適貿易地區的評價表現及其綜合競爭力指標:

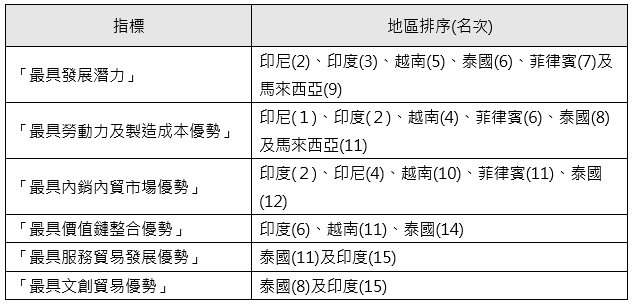

(一) 最適貿易地區評價

從表2 可看出,由於印尼、印度及越南等國在龐大的人口紅利下,不僅有充沛勞動資源與內需市場規模,加上3國的國民平均所得皆在4,000美元以下,甚至印度人均所得不及2,000美元,屬於低所得國家群。未來在各國政府積極作為下,外人投資增加、擴張性政府支出,將有助於消費能力持續成長,帶動內需市場活絡及產業的發展,而成為最具勞動力及製造成本、內銷內貿市場等優勢,以及發展潛力的地區。

另一方面,泰國不僅擁有亞洲底特律的稱號,是全球主要汽車製造商海外重要生產基地外,觀光旅遊及餐飲業等服務業更是舉世聞名。自2016年8月泰國國會通過新憲法後,為穩定國家經濟,自2017年推動「泰國4.0」經濟發展戰略,透過大型基礎建設投資案、東部經濟走廊(Eastern

Economic Corridor, EEC)、促進數位科技等三大策略,吸引外資,讓泰國經濟起飛,成為東南亞經濟引擎。因此,除預計投資1.5兆泰銖發展東部經濟走廊(EEC)等六大區域,優先將EEC建設為東協最先進的經濟貿易中心,也劃定10個經濟特區,用於建設物流中心、貿易中心、數位產業園等,泰國商業部以簡化註冊程序等作法,持續改善整體經商及投資環境,以吸引更多外商來泰投資。

而印度莫迪政府從2014年推動在印度製造,為了培養產業鏈,除針對相關產品課稅,並調整經商環境以吸引外人投資,像是施行的商品及服務稅,除了統一稅制,避免重複課稅,讓品牌零售業及電商等外商投資規例,透過認定為印度製造而可直接在網上販售產品,無須開設實體店面等作法。雖然印度有近6成人口仍直接或間接以農業維生,但近年來憑藉印度資訊科技發展,以及大量受過教育並懂得英語的青年,不僅讓印度成為軟體及金融技術人員的「輸出國」,也是全球企業將客戶服務和技術支援等「後勤工序」外判的中心,其他行業如製造業、製藥、生物科技、電訊、造船、航空和旅遊也具發展潛力。這也使得泰國與印度在「價值鏈整合」、「服務貿易發展」及「文創貿易」等指標的表現優於其他國家。

表2 新南向六國在最適貿易地區評價概況

註:( )內排名。

資料來源:台北進出口商業同業公會,“新南向價值鏈商機”,2018。

(二) 綜合競爭力指標

新南向六國的綜合競爭力指標表現方面,如表3所示,印尼自2014年佐科威總統上任即訂出刺激經濟、改善基礎建設及公共服務等目標,並委任世銀的前經濟學家擔任財政部長,推動一系列經濟刺激方案及投資優措施,藉由放寬監管及推行財政獎勵措施促進投資,如簡化基建項目的審批和採購程序、減低能源價格。這種改革的作法,讓印尼在世界銀行的《營商環境報告》的便利程度,從2015年第111名進步至2018年第72名,連升39名,世銀更指出在過去15年來,印尼至少是最快採納和實行世銀39項業務改革指標的國家,故在綜合競爭力指標在六國中表現為優,被列為第一優先推薦投資國家。

馬來西亞自2010年推出為期30年的「經濟轉型計劃」(ETP),在2015年執行「第十一個五年規劃」中,將重點於基礎建設興建上,故實施多項友善外投資的投資政策,如研發領域提供減免稅款、豁免高科技企業進口關稅,並提供觀光旅遊、製造業及技術培訓等行業十年70%租稅優惠等,加上政經局勢較為穩定,對外開放程度較高,而被2017年美國《富比士》雜誌列為吸引最多外人直接投資的國家,因此,在國家競爭力及貿易自由度表現優於印度而列為投資第二優先推薦國家。

菲律賓、越南及泰國三國綜合競爭力方面,泰國除了國家競爭力具優勢外,無論在自由度、便捷度、難易度、風險度、趨勢度等貿易維度表現,皆敬陪末座;而菲國僅貿易的難易度指標項下的許可、資訊及投資等成本均較越南為高,其餘指標優於越南,故列為第4位推薦國家。

表3 2018年IEAT對新南向六國「綜合貿易競爭力」排名

單位:百分位、排名

註:( )內排名。

資料來源:同表2。

四、結論

各國不僅文化多元、市場幅員廣大,加上法規各不一複雜,本文彙整新南向價值鏈布局調查報告,如表6所示,將各國未來商機說明如下:

(一) 印尼:食品餐飲、生技醫藥及美妝美容

總人口達2.6億人,其中穆斯林人口占八成以上,為全球穆斯林人最多的國家,由於清真食品每年商機可達6000億美元,再加上印尼也是全球華人最多的非華語國家,華人占總人口數的1成,對中餐接受度高及餐飲市場需求量大。另科佐威政府上台後全面推動全民健康保險計畫,並計畫在2019年將全面納保,包括醫療、藥品及醫療器材等市場將會有重大變革,並隨公共醫療設施及服務支出的擴大,未來生技醫藥產業商機可期。此外,受惠印尼中產階級消費力提升,追求健康與美麗已成為潮流,因而對美妝美容商品的需求不斷升高,依商業發展研究院(CDRI)調查,2019年印尼高檔的美容保養市場達59.8億美元,成長率居東協之冠,具商機潛力。

(二) 馬來西亞:智慧電子、食品餐飲及生技醫藥

馬國自1990年代推動為期30年的多媒體超走廊(Multimedia Super Corridor, MSC)資通訊計畫,以推動部分城市成為智慧城市,迄今陸續投入包括智能技術在建築與環境、健康照護、電網、交通等領域應用。另外,因馬國地理位置及族群的多樣化特性,造就食物類型的多元化,且自2005年起馬國伊斯蘭宗教發展部(JAKIM)實施清真認證制度,負責監管及執行清真準則,清真產業成為全球唯一一個由政府支持,並獲所有穆斯林國家採用的國際清真認證,讓食品餐飲成為馬國發展商機之一。另一方面,馬國2012年推動生物經濟轉型計畫,預估投入25億美元的資金在生物農業(熱帶農業生技)、生物醫療(創新醫療保健與服務產業)及再生生物產業等領域研發與商品化。

(三) 菲律賓:光電產業、電子組裝、軟體

菲國為群島國家長年陽光充沛,然面對島上設置發電站成本當高及解決傳統供電的難題,政府放寬太陽光電產業相關法規限制,成為各國爭先進駐市場。另一方面,菲國語言主要英語體系相通,教育水準也較其他國家高,近年來在政府主導下,主要產業發展與外人投資項目以電子業、電子組裝、商業流流程外包等,光當地電子業組裝出口占總出口超過半數,由於WTO同意擴大1996年資訊科技協定對201項科技產品免關稅下,更有助菲國電子科技產品出口,且菲國的業務流程外包(BOP)產業占全球產業的一成以上,其中更以軟體開發、客服中心、動畫及工程設計等為主,也造就菲國許多軟體新創公司的發展。

(四) 泰國:汽車、IT產業、生物科技

泰國自1961年起即建設汽車、裝配及零組件製造生產基地,目前為全球大型汽車產量已突破200萬輛高於馬來西亞、越南及菲律賓,依據泰國4.0規劃,顯示正積極布局新一代汽作為工業發展的主要任務之一,包括綠色環保汽車的相關服務基礎設施、組裝機械設備、零組件等皆具發展商機。另一方面,IT產業也是泰國4.0發展重點之一,藉由電機核心競爭力,並以智慧工廠、智慧城市所需的IT基礎,啟動產業全面化升級,讓IT產業往高附加價值及創新應用發展。而生技產業也被視為泰國4.0的十大目標產業之一,除設立和完備國家級專門機構,如國家高級生命科學研究中心、生物醫學中心等,也將原有的生物技術往醫藥、塑膠及能源等產業發展。

(五) 越南:紡織、製鞋、電子

2001年起中美貿易關係正常化後,在政府大力發展下,引進外人投資並配合充裕的勞動力下,紡織與成衣出口已占全球第4名,同時,中國勞動成本攀升為全球製鞋產業帶動變革,許多製造商將工廠移往東南亞,加上越南政府支持下,越南已成為第二大鞋類商品出口國,僅次於中國,並取代印尼。電子產業發展,剛好遇到全球工業第三波遷徙潮,包括三星(Samsung)、松下(Panasonic)、Intel、LG等國際電子大廠㝷找低成本生產基地下,引入投資設廠。在官方已設定子產業為未來發展重點項目,集中發展電腦科學、專用電子產品、消費電子及軟體產業等。

(六) 印度:ICT產業、智慧城市、運動產業

印度自2014年起積極推動「印度製造」(Make in India)、「數位印度」(Digital India)、「技能印度」(Skill India)、「新創印度」(Startup India)等政策,並簡化商品和服務稅(GST)改革,藉以吸引外人投資,不僅在ICT、軟體、航太和製藥等應用科技展現出亮麗的成績單,同時也孕育出許多高科技人才,像南印度已被視為全球第二個IT研發重鎮,而ICT服務業出口產值達2兆美元,占出口總值的三分之一。在建設100座「智慧城市」方面,可望為IT產業帶來300~400億美元營收,包括資通訊網絡布建、數位化、大眾運輸、智慧電網等能源供應、公共衛生及環境永續等相關產品與服務等將具發展潛力。另一面,隨著經濟成長、人均所得的提高,生活習慣的改善及健康意識的抬頭等,反而給運動產業另類發展機會,尤其是都會區如新德里、孟買及清奈等形成龐大成長空間地帶。

表4 新南向六國最適布局產業概況

資料來源:同表2。

附註:

- 離岸外包(Offshore Outsourcing)係指外包商與其供應商來自不同國家,外包工作跨國完成。在勞動力成本差異考量下,外包商通常來自勞動力成本較高的國家,如美國、歐和日本,外包供應商則來自勞動力成本較低廉的國家,如印度、菲律賓等。

- 預計2018年可增加1200億披索(約24億美元)財政收入,其中70%將用於大規模基礎建設計畫,30%投入教育、醫療、住房等社會保障項目。

- 目前僅克拉克國際機場及Tutuban-Malolos鐵路(資金來源為日本)等2項計畫已破土動工。

- 包括2016年2月從受保護行業名單中刪除部分金融服務、外商登記註冊5個程序步驟減少為3個程序,原需25.5天程序時間減為最快僅需2天,及2017年11月生效的新海關法。

- 預計 20 年完成,藉由科學技術及創新研究開發等方式,提升智慧農業、智慧中小企業及鼓勵新創企業、高附加價值服務業及加強培育高技術勞工等四項領域之競爭力,加強泰國經濟體質。

- 自2009年起,印度政府提供超過1.5兆盧比,協助21家國營銀行進行資本重整,以減輕銀行不良資產和或有負債風險的增加,限制需求的擴大。另2018年也擴大政府支出,包括興建510萬戶住宅及大規模修築道路等計畫。

- 係台北市進出口商業同業公會針對其會員廠商,並輔中華民國對外貿易發展協會進出口會員廠商(以Email問亃)、台灣省進出口商業同業公會聯合會、新北市及高雄市進出口商業同業公會等會員廠商(3,800份紙本問卷)及國內EMBA學員所屬企業((逾1,500份紙本問卷),回收1,982份有效問卷。