全球價值鏈質變之研析

2018年12月 | 下載本篇文章PDF檔、簡報PDF檔摘要

傳統全球價值鏈正在發生結構性轉變和重塑,新的全球投資貿易規則正在形成,據《全球價值鏈發展報告》指出,觀察近期全球價值鏈發展,發現從2011 年起,各經濟體參與全球價值鏈程度放緩,顯示全球價值鏈可能面臨結構性調整。由於數位經濟帶動產業轉型、主要國家推動製造業回流與再工業化政策、貿易保護主義升溫等加速了全球供應鏈調整,成為近期全球價值鏈質變之成因。由於台灣在全球價值鏈的分工地位較低,反映出低價代工困境與技術升級仍有努力的空間。為因應全球製造業供應鏈從長變短,避免台灣被忽略的可能,建議企業方面,由於未來趨勢是以消費者為中心,必須精準回應消費者需求,應(1)將供應鏈靠近消費者市場,(2)透過併購、策略聯盟方式,打入各大市場,讓在地生產經營變得更順遂。對政府建議,應(1)優化國內投資環境,以利吸引台商回流與跨國企業投資,(2)提升數位能力,促進技術升級,以利價值鏈中的分工地位。

一、前言

技術、商業創新和交易成本不斷下降使全球生產的組織形態發生深刻變化。生產過程擺脫束縛,不同生產環節分散到不同地點。出現了複雜的國際供應鏈,也就是所謂的全球價值鏈,在價值鏈中,各公司將中間商品運送到世界各地進行進一步加工,並完成最後裝配。近年全球價值鏈成長最深遠的變化之一,是部分開發中國家在經濟迅速成長的同時融入全球經濟。

據《2017年世界知識產權報告》指出,當前全球價值鏈成長始於20世紀下半葉的第二次全球化浪潮。在此之前,18世紀發明的蒸汽機產生第一次全球化浪潮,並於20世紀初達到巔峰。第一次全球化浪潮的國際商業模式主要係由商品貿易和完成組裝的製成品貿易所組成。當時各國的進出口模式基本上反映了其各行業的競爭優勢和劣勢,而第二次全球化浪潮的國際商業模式表現在於垂直專業化的增強。

垂直專業化的加深,主要受到多股力量的推動,像是受惠於國際交易成本下降,將生產分散到多地的做法具有成本效益,更為廉價和快捷的運輸推動了全球化第一階段的國際貿易。航空運輸的出現、集裝箱和其他創新成果的廣泛利用進一步降低了運輸成本。繼兩次世界大戰間歇期內保護主義政策盛行之後,第二次世界大戰之後日益自由的貿易政策也有助於降低從A國家向B國家運輸貨物的成本。值得注意的是,無論是由於運費下降,還是由於進口保護措施減少,導致交易成本即便是小幅下降也有可能對全球價值鏈的構成產生強大影響,因為不同的零組件在最後裝配之前跨越國境時,每次都會產生成本。整體來說,各國集中從事特定環節生產。因此,貿易模式轉為特定產業內中間產品和服務的多向貿易

。

鑑於國際間多次移動的原料與零組件,不全然是該國生產要素所貢獻,使得以商品及服務交易總額為衡量基礎的傳統貿易統計,已無法反映各國在全球貿易活動中的真實貢獻,為拆解各國在貿易活動中創造的附加價值,俾真實反映各國在全球貿易活動所扮演的角色,附加價值貿易(Trade

in Value Added, TiVA)統計乃應運而生,其重要性亦不斷提升。

據財政部研究報告[註1]表示,使用附加價值貿易的好處在於,以國內生產活動所創造的貿易為基準,將進口的原物料扣除,可以適切反映出口貿易與國內就業等生產活動之間的關聯,顯示各國參與貿易活動對經濟的貢獻及各國的競爭力。又透過TiVA的計算,可以分析各國在全球價值鏈上中下游的位置,串聯各國貿易連鎖關係,完整表示國家間相互依存程度。此外,還可以透過TiVA計算出服務貿易的貢獻,不讓服務業的貢獻在傳統貿易統計中受到低估。

觀察近期全球價值鏈發展現況發現,從2011 年起,各經濟體參與全球價值鏈程度放緩,顯示全球價值鏈可能面臨結構性調整,台灣身處其中重要一環,對其質變不得不留意,為此,本研究除瞭解全球價值鏈發展現況外,並將分析造成近期全球價值鏈質變之成因。

二、全球價值鏈發展現況

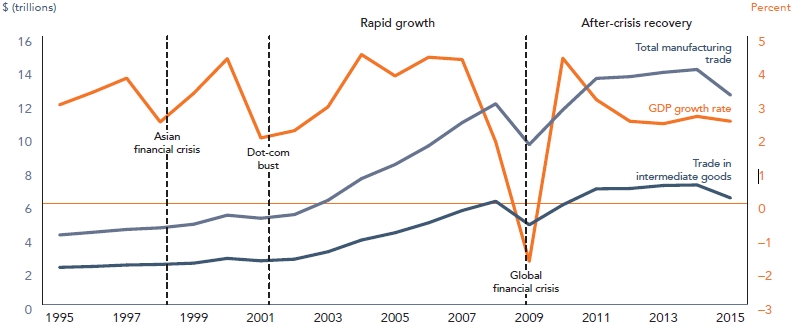

全球經濟最近經歷了三次短暫下滑,主要集中在1997-98亞洲金融風暴、2000-01年網路泡沫破滅以及2008-09年全球金融危機。全球金融危機引發了唯一的全球經濟衰退[註2],它似乎對經濟成長和貿易模式對全球經濟產生了結構性的巨大影響。

在亞洲金融風暴和網路泡沫破滅的危機前後期,全球國內生產總值每年成長約4%,這顯示GDP成長4%是世界經濟的穩定狀態。在全球金融危機之後,國內生產總值成長率最初回升至約4%,但後來回落並且維持穩定在2.5%左右。顯示,除週期性因素外,還有一些結構性因素可能影響全球經濟成長(如圖1所示):

圖一 1995-2015年近期經濟衰退前後全球GDP和商品貿易趨勢

資料來源:Degain et.al.(2017)

2008-09年全球金融危機也可能改變了全球貿易格局。與1997年亞洲金融危機不同,全球金融危機對貿易水準和經濟成長都產生了巨大的負面影響。從2001年到2008年的快速貿易成長與2009年開始的成長放緩形成鮮明對比,2015年中間產品貿易的下滑推動世界經濟接近危機前的水平,從而對危機後六年的經濟復甦構成挑戰。貿易模式與全球經濟景氣之間似乎存在明顯的聯繫。跨國生產共享和全球價值鏈在這樣一個全球經濟景氣中發揮了什麼作用?

由於全球價值鏈涉及跨越國界的中間財,此類貨物的貿易提供了第一條信息,以幫助了解正在發生的事情。

1995年至2015年全球製造業貿易的演變分為六個階段。 亞洲金融危機嚴重傷害了一些亞洲經濟體在1995-2000年間的國內需求,但整體商品貿易仍然成長,雖然緩慢,但在2000年達到了谷底。由於2000-01年網路泡沫破裂,商品貿易總額些微地下滑。在2001-08年,隨著中國於2001年底加入世界貿易組織(WTO),商品貿易總額大幅增加。然而,隨著2008-09年全球金融危機,商品貿易總額急劇下降。

但隨後在2010-14年,它呈現出快速的V形復甦,然後在2014-15年再次小幅回落。

沒有明確的跡象表明哪種產品類型對整個貿易,中間產品或最終產品的成長貢獻更大,如表1所示,中間財對全球商品貿易「成長」有較高的貢獻程度是在於2001-2008年和2009-2014年,中間財對全球商品貿易「下滑」有較高的貢獻程度則是集中在2000-2001年和2008-2009年;最終產品貿易對1995-2000年間商品貿易成長和2014-2011年近期下降的貢獻更大。整體而言,比較金融海嘯前後期,中間財對於商品貿易成長的貢獻些微弱化;其次,在近期商品貿易下滑的趨勢中,相較於中間財,最終財成長或衰退對於全球商品貿易所造成之影響程度更加重要。不同時期中間財與最終財貿易的消長可知近期全球價值鏈已開始改變。

表1 中間財與最終財對全球商品貿易成長之貢獻 單位:%

資料來源: Degain et.al.(2017)

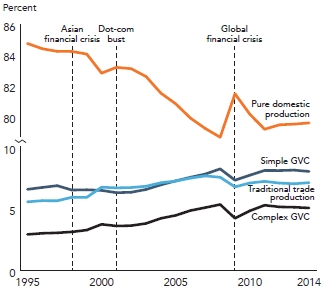

為了瞭解國內生產活動與全球價值鏈之間的關聯性,《全球價值鏈發展報告》更進一步將一國 GDP 的生產活動,依產品或服務之跨境與否以及跨境次數,可分為4種類型,包括:

1. 純粹國內生產:直接於國內生產最終產品並於國內市場銷售

2. 傳統貿易:直接於國內生產最終產品後出口至另一國消費,因生產過程不涉及中間財跨境,故不屬於與全球價值鏈有關之活動

3. 簡單的全球價值鏈活動(簡單GVC):生產中間財出口,直接由進口國吸收,不會再次過境,中間財跨境僅 1 次

4. 複雜的全球價值鏈活動(複雜GVC):生產中間財出口,進口國運用後再出口,中間財與產品跨境至少2次

在2008-09年金融危機之前,全球生產活動的趨勢,在於純粹國內生產占GFP比重大幅下滑,而與貿易有關的生產活動都在增加(詳如圖2所示)。其中,跨境GVC生產活動(簡單GVC+複雜GVC)的成長速度超過了傳統的貿易生產活動。4種類型生產活動中,複雜GVC活動在

2012 年前是全球經濟成長的主要驅動力。觀察複雜的全球價值鏈活動變化情勢,在金融危機前,該生產活動明顯增長,金融危機時下降的最多,而在全球經濟復甦時,也恢復的最快。惟

2012 年以後,經濟復甦主要由傳統的貿易所拉動,複雜GVC則轉呈收縮,反映生產性跨境次數減少。

圖2 全球不同類型生產活動占GDP之比重

資料來源:Degain et.al.(2017)

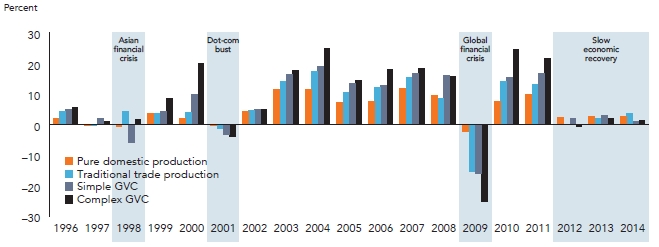

在2000 - 01年之前,所有類型的附加價值活動成長都很緩慢,但全球價值鏈,特別是複雜GVC的跨境生產共享活動,每年都在擴張,即使是在1997-98亞洲金融危機期間,也是一樣在成長。在2000-01年網路泡沫破裂後,2003-08年全球經濟起飛,全球價值鏈大幅擴張,特別是那些複雜的生產共享活動。

2008-09全球金融危機之後,經濟復甦迅速發展兩年,但2012- 14年所有類型的GDP成長率都急劇下降,跨境生產明顯放緩,導致全球價值鏈活動(如圖3)。

在2000-01年網路泡沫破滅和2008-09年全球金融危機之前,與貿易有關的生產活動,特別是複雜的GVC生產分享活動,比純粹的國內生產活動成長得更快。在危機期間,純粹的國內生產活動所受到影響最小(2001年為0.5%,2009年為1.7%),其次則是傳統貿易的生產活動。跨境GVC生產活動,尤其是複雜的全球價值鏈,所受到的影響最大,簡單GVC在2001年與2009年分別下滑4%與17%,而複雜GVC則分別下滑6%與29%,不過這兩種類型的GVC生產活動在危機後也快速地恢復。因此,儘管幅度不同,但兩次經濟危機對附加價值創造活動類型的影響是相似的。

圖3 1996 -2014年之間附加價值創造活動的名目成長率

資料來源:Degain et.al.(2017)

三、全球價值鏈質變之成因

1. 數位經濟帶動產業轉型與全球價值鏈發展,如3D列印技術、人工智慧(AI)

網路技術的進步,促使數位跨國企業崛起,數位跨國企業以相對少的國外投資(資產)獲得相對多的國外銷售額,使跨國企業投資模式產生變化,而同時,數位技術亦將沿著供應鏈影響所有跨國企業經營方式。數位工具將透過自動電子採購、彈性的工廠自動化、電子商務的擴展、供應鏈監控等供應鏈過程之數位轉型,

改變公司經營方式,提高生產效率。數位技術影響跨國企業的營運模式,跨國企業主導了全球價值鏈中 80%的貿易,數位經濟也正在改變全球價值鏈走向[註3]。

資訊技術發展程度越高,使許多傳統的工作步驟可以轉為資訊輸入在機器中,使一個職業可以從事更多的工作,進而導致供應鏈的生產階段變少,讓整條供應鏈縮短(shortening)。如3D列印技術,傳統的供應鏈遵循SCOR模式(計劃(Plan)、採購(Source)、生產(Make)、運送(Deliver)和退貨(Return))之類的東西,而3D列印透過降低資產專用性投資、減少過度生產與縮短供應鏈的生產階段等方式來改變供應鏈。

以往製造業的利潤來自少數生產線大量製造以及受益於規模經濟,現在則轉變為利潤來自很多生產線的小量生產。而見證這些轉變的正是3D列印與大規模定製。但3D列印更勝一籌的是,它打破了經濟學連續生產規模效應的約束,這樣突破了大規模定製且依賴預先組裝的模組化零件,或依賴延遲差異策略的限制。

此外,3D列印允許用戶自行根據開源設計更改相關設備,滿足用戶個性化的需求,這種高度的自動化降低企業對機器控制和配置設計的難度和降低對技術人員以及特定製造技術的依賴,可以降低資產專用性投資和製造專業技術的需要。

再者,3D列印的無模具生產以及數位化特徵使得基於3D列印供應鏈網路以一種接近於雲端製造的方式運作,透過小規模、分散式節點組成來取代目前供應鏈的結構和大規模生產方案。最後,3D列印改變近岸外包的供應鏈網路,不僅縮短了產品的上市時間,無模具製造方式縮短了供應鏈的長度,未來的產品製造將從目前的3個階段(消費者需求產品設計快速製造)縮短為2個階段(消費者需求快速製造)。

在人工智慧方面,據SCM 2016 世界供應鏈未來調查(SCM World 2016 Future of Supply Chain Survey)發現,人工智慧的重要性迅速成長,有47%的供應鏈領導者認為該技術對全球供應鏈管理戰略具有破壞性。市場研究公司IDC預測,到2020年,50%的成熟供應鏈將使用人工智慧和高級分析進行規劃,並消除對短期需求預測的依賴。

如勞斯萊斯最近與GOOLE合作創建了自動駕駛船。這項技術不僅僅是替換自動駕駛汽車中的一名駕駛員,而是取代了20多名船員的工作。現有船隻使用AI算法來感知水中周圍的物體,並根據物品對船舶造成的危險對物品進行分類。未來,該技術將包括用於跟踪船舶發動機性能,裝載和卸載貨物以及監控安全性的傳感器。使用人工智能幫助船舶了解周圍環境,使貨物運輸更快捷,更安全。船舶不會因天氣原因丟失或遇到危險物品,這意味著貨物可以更快,更容易地穿越海洋。

在供應鏈交貨中,每分鐘和每英里都很重要。UPS使用稱為ORION的AI供電GPS工具(公路綜合優化和導航)為其車隊創造最有效的路線。客戶、司機和車輛將數據提交給機器,然後機器使用算法創建最佳路線。優化交貨路線對UPS業務的所有領域都有巨大影響,從節省時間和金錢到減少排放和卡車磨損。透過ORION,UPS估計它可以減少1億的交貨里程。這些節省可能會增加,特別是因為UPS預測其司機每天都會從他們的日常路線中減少每公里每年節省5,000萬美元[註4]。

2. 主要國家推動製造業回流政策與再工業化政策

A. 美國

歐巴馬於2009年上任不久後,即推出「2009年美國復甦與再投資法」(ARRA),將新興產業訂為美國新型態工業化的發展目標;2010年,「國家出口倍增計畫」(NEI)法案,以推動出口、製造業成長為主要目標;2011年「先進製造業夥伴關係計畫」(AMP),則以提升本土製造為核心;2012年的「委外工作

轉回美國計畫」(Insourcing American Jobs),則透過提供減稅優惠,鼓勵製造業回流美國。由歐巴馬政府推行的一系列「再工業化政策」,也逐漸吸引過去外移的美國製造業回流,包括蘋果(Apple)、福特汽車(Ford

Motor)、奇異公司(GE)等美國企業,近年在美國本土生產的產品逐漸增加;而外國企業也加入這波回流趨勢,包括南韓大廠三星電子(Samsung

Electronics)以及日本汽車大廠豐田汽車(Toyota Motors )等,也逐步在美國設廠。

儘管川普於2016年底順利當選美國總統,然川普仍持續推動「再工業化」及「製造業回流」政策,企圖重振美國製造業,長期目標為發展高端技術工業,以掌握新興產業的主導權。川普認為自2000年以來,製造外包造成美國國內工廠關閉,自由貿易協議(FTA)導致美國貿易逆差金額與失業率直線上升,造成其國內貧富差距擴大及所得分配不均。因此,川普強調「美國優先」的新經貿政策,重視「公平貿易」,上任後立刻退出TPP,提出重談雙邊

FTA,並陸續提出稅制改革的相關措施,期能促進美國出口並吸引企業至美投資。

根據回流倡議組織(Reshoring Initiative, RI)的統計,回流或投資美國設廠的1,900多家國內外廠商當中,有高達17%的廠商認為,因為自動化或智慧化生產的相關科技成熟,回流美國生產才能成真。

B. 日本

2013 年日本提出「日本產業重振計畫」利用設備和研發之促進投資來重振製造業。2015 年提出日本機器人新戰略,該政策著重於人機共存未來工廠,技術策略為發展感測器、控制與驅動系統、雲端運算、人工智慧等機器人,且讓機器人相互聯網,以因應日本高齡化社會需求,同時期許重振日本經濟支柱的製造業。規劃的技術領域包括資訊處理技術、精密加工技術、製造環境技術、接合裝配技術、立體塑型技術、表面處理技術、機械控制技術、複合新機能材料技術、材料製程技術、生物科技與量測技術等[註5]。

C. 德國

工業4.0是德國建立德國作為主要市場和先進製造解決方案提供商的戰略計劃的名稱。德國於2013年在其《高技術戰略2020》中擬定的十大未來專案之一,投資金額預計2億歐元,用以促進德國製造業的電腦化、數位化和智慧化,最終目標是德國製造業的再升級。工業4.0項目代表了德國成為綜合行業領先市場和供應商的重要機會。因為它將迎來第四次工業革命,工業4.0將為製造業和生產帶來革命性的變革,第一次工業革命為蒸汽機應用在紡織業上的「機器取代人力」、第二次組裝生產線與電力帶來「大量生產」、第三次的IT系統與數位化推動「自動生產」,直到這次工業

4.0 透過「虛實整合(cyber-physical systems)」協助生產,這包含了價值擴增、商業模式、後續服務與組織架構的優化。

3. 貿易保護主義升溫加速全球供應鏈調整

正在進行的美中貿易戰正在使全球供應鏈陷入不確定性增加的局面,貿易戰不僅影響大豆農民和汽車製造商,還促使企業以一種擾亂全球供應鏈的方式進行調整。在最佳情況下,企業將以維持供應鏈完整性的方式尋求提高生產力,但在最糟糕的情況下,品牌將尋找新的採購區域和模式,並隨後採取道德風險(價格轉嫁)來降低成本。

為了因應高關稅衝擊,據相關報導指出,許多美國企業開始漲價並調整供應鏈結構。以地板製造商莫霍克工業集團(Mohawk Industries)為例,該公司日前宣布調漲旗下產品價格,以緩解自中國進口原料與關稅等成本攀升的壓力;家庭用品製造商Fortune

Brands Home & Security亦開始調整供應鏈結構,將門板等零件生產線移至墨西哥。此外,貿易戰也讓許多大型汽機車製造商考慮轉移生產基地,如哈雷摩托車是第一家轉移生產的機動車製造商,宣布將把銷往歐洲市場的產品從美國轉移到巴西、印度和泰國的工廠裡生產。

對於貿易爭端加劇的可能衝擊,首當其衝的是整合中國、南韓、日本、台灣以及東南亞經濟體的東亞供應鏈,將會造成嚴重影響,相關國家都嚴陣以待。以日本來看,據路透社2018年10月調查發現,受美中貿易戰影響的日本企業家數已經從5月調查的3%大幅攀升至1/3,日本企業擔心中國的出口前景與需求放緩。且調查的482家大中型非金融公司中,約240家回應了有關貿易戰影響程度的問題;97家公司有回應是否在中國擁有出口基地並且考慮將任何設施遷出國外問項者,有13家表示他們正在考慮採取這樣的行動。

在台灣方面,據經濟部龔次長表示台商因應貿易戰[註6],一開始是先進行產能調配,利用在台既有未滿載產線,生產自中國轉來的產能,待產能滿載後,再尋求新的土地建置廠房。如電子製造大廠台達電因部分產品輸美而受到第一波關稅衝擊,早在2018年7月底就率先宣布將透過併購泰達電來加速分散生產基地,以因應中美貿易摩擦;自行車整車廠巨大為避免在中國生產的自行車及電動自行車,銷往美國時遭課重稅,將擴大在台生產規模,自2018年11月啟動40年來首見的二班制生產,公司已計畫在台中擴廠,另正評估桃園新增生產基地的計畫;蘋果供應鏈相關台廠,也都有意降低中國生產比重,強化東南亞或台灣布局,不過仍先克服不少問題,包括缺工、能源供應、土地、如何縮短新廠學習曲線,以及與其他原物料廠合作等難題。

四、結論

為因應全球價值鏈質變的情勢,OECD 報告指出已開發國家競爭力提升,將主導貿易與生產地理區位的分配,亞洲國家在面對新興中產階級消費力提升,雖具有生產地理區位的優勢,但整體而言,仍應提高附加價值及生產力,以厚實國家的競爭力,因應全球價值鏈改變的挑戰。我國在吸引外人直接投資表現相對落後,仍有很大的努力空間,且台灣在全球價值鏈的分工地位仍屬較低,反映出低價代工困境與技術升級仍有努力的空間[註7]。

本研究分析全球供應鏈質變的原因中發現,受惠於人工智慧、區塊鏈與3D列印等創新技術的發展,大幅提高產業生產力,逐漸改變生活、產業供應鏈和全球經濟。這些技術通常被稱為“顛覆性技術”,所有顛覆性技術都傾向於降低已開發國家的生產成本,如人工智慧與機器學習和深度學習相結合,在智慧機器人的幫助下,可以在不涉及人力資本的情況下以更低的費率確保大規模生產,因而使得大型、國際型公司將生產單位重新帶回已開發國家。由於過去五年中,已有許多工作崗位從新興經濟體移回到美國,開發中國家面臨”過早成熟的去工業化”的事實與問題,不僅需要投入龐大的精力去理解顛覆性技術和改變生產的模式,為此必須制定一個長期規劃來實現製造業的成長並促進當地經濟。

就企業而言,除維持產品競爭力外,應思考轉移經營版圖以防止全球價值鏈質變之衝擊,在生產與銷售的布局上更具彈性,應致力於發展多元化國際市場,考慮重組供應鏈,改變過去在穩定、開放貿易政策下打造出來的模式。未來的趨勢是以消費者為中心,必須精準回應消費者需求,供應鏈隨消費者需求改變,因此,建議將供應鏈靠近消費者市場,發展短鏈供應鏈。台灣製造業的實力無庸置疑,不過缺乏服務的思維一直為人詬病,未來在地化、客製化、智慧化生產都是需要急起直追,突破瓶頸。企業也應透過併購、策略聯盟方式,打入各大市場,讓在地生產經營變得更順遂[註8]。

在政府方面,建議應持續優化國內投資環境,如改善投資生產環境、鬆綁法規管制、引進海外高階人才、提供實驗場域,以利具關鍵技術產業根留台灣,同時吸引海外台商回流與跨國企業投資。此外,政府也應積極提升數位能力,促進技術升級,以提升全球價值鏈中的分工地位。

附註:

- 梁冠璇(2018.12),《附加價值貿易的測度、應用與分析》,主計月刊第756期。

- 衰退的定義是至少連續兩季的GDP負成長。

- 黃鈺茹、黃舜卿(2018.8),《數位經濟下跨國企業投資趨勢與全球價值鏈變動及對台灣之啟示》,經濟研究第18期。

- Blake Morgan (2018.09.17),《5 Examples of How Ai Can Be Used Across The Supply Chain》,Forbes.

- 行政院(2015.9),「行政院生產力 4.0 發展方案(核定本)」。

- 廖禹揚(2018.12.4),《美中貿易戰暫休兵 經部:逾60家廠商仍將回台》,中央社。

- 資料來源同註3。

- 林建甫(2018.03.29),《短鏈革命 正在翻轉製造業》,經濟日報。