日本消費稅調漲影響研析

2019年04月 | 下載本篇文章PDF檔、簡報PDF檔摘要

日本消費稅稅率將從今年10月1日起上調至10%,有鑑於民間消費占日本GDP六成左右,消費稅增稅雖可增加稅收,但也可能影響經濟成長動能。但由於日本消費稅稅率為8%,僅高於加拿大及台灣,遠低於OECD平均水準,且屬較穩定稅收來源,開徵將有助於提升各界對日本財政改善的信心,也是連結安倍內閣三箭策略功能,期能有效推升物價,點燃消費引擎。為了避免重蹈過去對經濟的負面影響,日本官方將採取約2.3兆日圓因應措施,其規模遠超過2014年調稅時的因應水準,日本內閣府提出2019年實質GDP年增率可達1.5%水準,高於潛在GDP年增率(1%),但日本主要預測機構皆預估2019年第3 季GDP年增率將來到最高峰,第4季受到消費增稅影響而可能出現負成長,顯示多數日本居民雖認可為了財政健全而調高稅率的政策,但是否能創造景氣良性循環,正考驗著安倍內閣的執行能力,須待後續關注。

一、前言

日本消費稅制度,源自1970 年代石油危機以後,日本經濟成長速度減緩,加上當時以直接稅為主的稅收制度造成政府稅收減少,1979 年大平正芳首次提出開徵「一般消費稅」構想,解決財政赤字的問題,然而在推動過程持續受阻。直到1989年4月才成功引入加值型消費稅,稅率為3%,而1997年再將稅率提升至5%。

安倍首相上任後,依據2012年通過的消費稅增稅法案,決定分二階段調升消費稅稅率,包括照表訂第一階段 2014 年 4月1日起將稅率從原先的 5%

調升至 8%,第二階段的2015 年 10 月 1 日再調高至10%。2014 年 4 月 1 日如期地將第一階段稅率從 5% 增為 8%,同年

11 月宣布延後第二階段稅率調漲,延至 2017 年的 4 月 1 日實施。到了 2016 年 6 月安倍首相舉行記者會說明,因為中國等新興國家經濟衰退可能影響到日本,須延後實施消費稅增稅,在同年

8 月經內閣會議決定,將消費稅增稅延後 2 年半,直到 2019 年 10 月 1 日再度實施。

由於部分人士憂心現今日本經濟仍處於疲弱狀況,是否像1997年消費稅由3%提高至5%後,引發長達15年通貨緊縮與經濟困頓的慘痛經驗,往後可能因消費稅提高而受創,並陷入經濟長期衰退與金融市場不穩定的危機中。但安倍首相仍在2018年10月召開臨時內閣會議上再度表達2019年10月如期上路決心,並指示相關部會對可能造成消費減少的情況,做好萬全的因應對策。

稅制改革向來是日本社會各界關注的焦點。近年來,日本政府進行「兩增一減」[註1]稅制改革措施,包括曾研析過的日本所得稅(個人所得稅及法人稅),本次將從日本消費稅制的演進現況分析起,瞭解增加稅後對日本經經濟可能產生的影響以及其因應策略。

二、日本消費稅現況

(一)消費稅制的演進

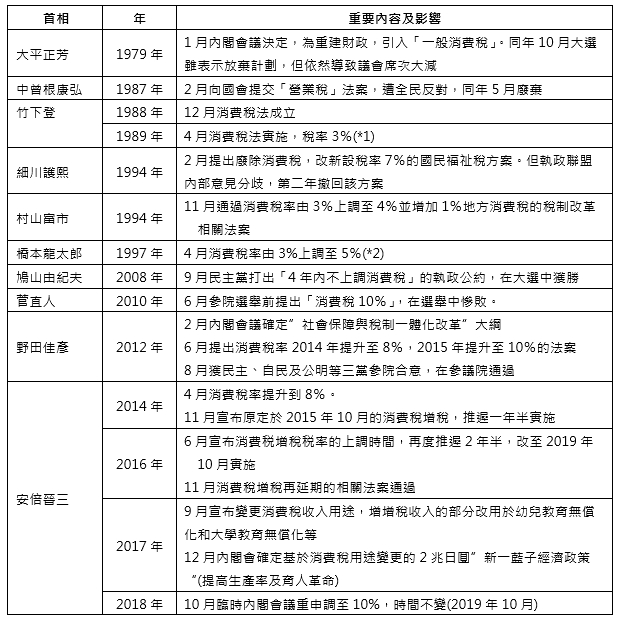

從表1日本消費稅制度演進可知,1990年代日本政府以重建財政為由,提出開徵「一般消費稅」的構想,來解決財政赤字的問題,但隨著政權的輪替而取消。1986

年中曾根康弘首相改稱為「賣上稅(營業稅)」再提出,仍無法奏效。

直到1988 年竹下登首相才實現了消費稅,以3%的消費稅稅率在1989年 4 月 1 日施行。1997年新任的橋本龍太郎首相提出財政重建計畫,其中將消費稅稅率再提至

5%,於 1997 年 4 月 1 日施行,實施後造成消費驟降,1998年起日本陷入長期經濟不景氣,自民黨選舉失利,之後又發生亞洲金融風暴,日本經濟陷入十多年的通貨緊縮困境。另自1999年起消費稅稅收中,扣除地方消費稅(5%消費稅率中的1%)及地方交付稅(5%消費稅中的4%中央稅收中的29.5%再分配給地方政府)後,所餘絀的中央政府消費稅收則限定使用在高齡者等三項社會保障支出。

到20世代初期,雖然日本政府想要再調高消費稅稅率,惟考量日本經濟貢獻有六成來自於民間消費,調高消費稅稅率將影響廣大的民眾層面,先後都因政治面的考量而維持現況,直到2012年野田佳彥內閣為了達成社會保障穩定與強化及財政健全的目標,與最大在野黨自民黨積極合作,通過消費稅增稅法案[註2],計畫在2014年及2015年分2階段從5%提升到10%,依野田內閣估算消費稅增加將帶給日本國民負擔14.2兆日圓[註3],同時也通過「社會保障與稅制一體化」改革方案,將消費稅收作為子女撫養,醫療看護、年金及少子化等社會保障用途。雖然後來民主黨因眾議院選舉失敗而變成在野黨,繼任安倍內閣對與民主黨合作通過的消費稅增稅法案,還是如期在2014年4月實施。

然2014年增稅與1997年情形相似,都推高日本前一年(1996及2003年)的提前消費,且對隔年的消費成長產生極大衝擊,衝擊後才慢慢穩定,此次加稅雖沒有重蹈97年橋本內閣經濟陷入困境的覆轍,主要係安倍內閣採取更多的緊急經濟對策包括了基礎設施更新、地震災後復興、低收入群體和購房者轉移支付、鼓勵設備投資方面的稅收減免等。這也造成對第二階段稅率由8%提高到10%計劃實施疑慮,不得不權衡實施日期,因此在2014年11月第一次宣布由原定的2015年10月增稅延期至2017年4月,而在2016年6月再度宣布延期兩年半,至2019年10月。

在此期間,日本各界對消費稅增稅的激烈爭論從來沒有停歇,安倍首相在2017年曾提到消費稅增加到10%的主要理由,一是要把日本現有的社會福利制度交到下一代人手裡,另一個則是為確保市場及國際社會對日本的信賴與認同。2018年除了針對消費稅率再次重申「預定於2019年10月由8%上漲為10%」外,也進一步強調「將徹底動員一切措施對策,為不對經濟造成影響而全力採取對應」。因此,增加的消費稅稅收將讓日本邁向全世代型社會福利制度,並確保日本政府財政健全,則有待後續的觀察。

表1 日本消費稅制變化及相關重要事件

資料來源:走進日本(2016.6.2),《引入消費稅與增稅的歷史》,網址:https://www.nippon.com/hk/features/h00013/。

(二)消費稅現況

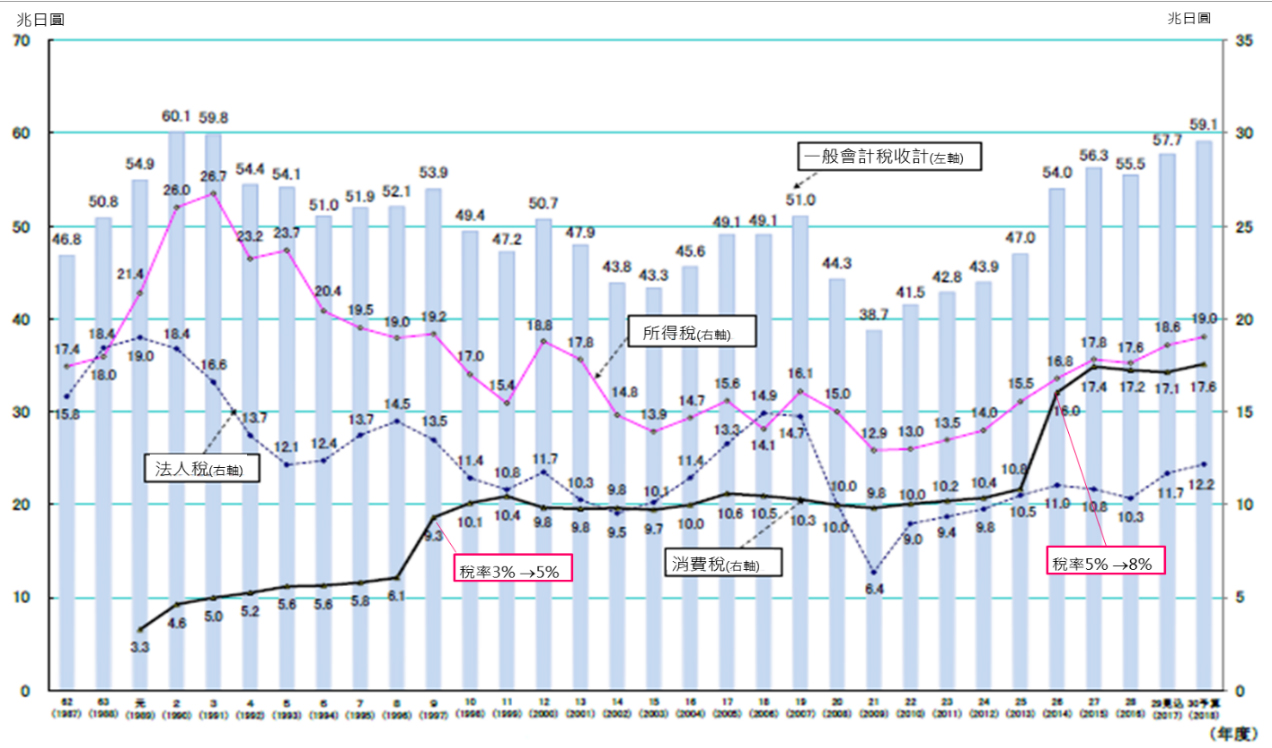

據日本財務省統計如圖1所示,竹下內閣1989年首次引入消費稅時,國民負擔增加3.3兆日圓,占總稅收54.9兆日圓的6.6%。1997年橋本內閣將消費稅率提高到5%時,國民負擔增加9兆日圓 ,包括2%的消費稅增稅以及隨之結束的特別減稅所帶來7兆日圓稅額負擔,及醫療費個人負擔比例提高後增加的2兆日圓稅額等,當年消費稅占總稅收53.9兆日圓的17.3%,從圖1來看消費稅的增加彌補了法人稅及所得稅的減幅,讓日本總稅收得以維持53兆日圓水準。從圖中各稅源消長來看,1997年以後,隨著日本經濟步入長期衰退期,所得稅及法人稅等直接稅徵收不佳的情形下,造成日本總稅收僅維持在40-50兆日圓間,其中所得稅占比約為3成,且2009年以後消費稅收超過法人稅而成為日本第二大稅收來源。

圖1日本近幾年加稅對稅收影響

資料來源:日本財務省。

有鑑於1997年加稅對消費的衝擊教訓,安倍內閣決議提高稅率同時,不得不考慮到稅收帶給國民負擔,於是在宣布2014年實施增稅政策的同時,也在2013年12月起逐步開展經濟刺激政策,包括基礎設施更新、地震災後復興、低收入群體和購房者轉移支付、鼓勵設備投資方面的稅收減免等及規模達1兆日圓法人(企業)稅減稅政策等。當時日本政府採取的因應對策約支出5.5兆日圓,占國民負擔7成左右,但負擔的增加一度導致民間消費急劇下滑,讓日本經濟從2015年第一季度至2018年第三季度間,各季度民間消費季增率平均為負0.001%,幾乎沒有成長。不過,消費稅占總稅收比重由2013年23.0%增加至2018年29.8%,平均年增率高於所得稅及法人稅成長幅度,顯示出消費稅對日本財政貢獻愈來愈重要。

因此為避免了增稅時再度對民間消費的衝擊,2019年10月消費稅調高的上路,日本政府考慮採取相當於家計負擔總額的增稅因應對策。依據內閣府估算增稅約增加5.2兆日圓負擔,透過無償教育及社會保障的受益約可減輕3.2兆日圓,另針對受影響2兆日圓經濟層面提供相關因應措施。從2019年3月27日日本參議院通過2019年度初始預算案,一般會計預算額達101兆4,571億日圓,金額首度突破100兆日圓大關、創下歷史新高紀錄,其中消費稅增稅對策預算2兆280億日圓[註5],而社會保障費用因高齡化影響達34兆593億日圓、國防費用也增至5兆2,574億日圓,皆創下歷史新高紀錄,預估2019年度總稅收為62兆4,950億日圓,新增國債發行額因消費稅增稅而將較2018年度減少3.1%至32兆6,605億日圓,顯示出日本政府正努力尋求解決財政與經濟共存的問題。

(三)與國際比較

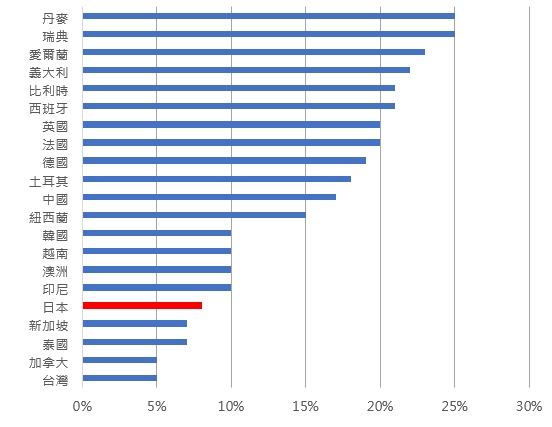

根據日本財務省資料,截至2018年1月底日本消費稅率和其它國家、地區的增值稅率[註6](標準稅率)比較,如圖2所示日本現行單一消費稅稅率的8%,在世界主要國家和地區中,僅次與加拿大、台灣同屬最低水準,但加國除了聯邦商品及服務稅(增值稅)以外,幾乎所有省都各自徵收省級銷售稅(PST)(如安大略省為8%)等。另外,美國消費稅有兩種,其一是聯邦政府、州政府及地方政府三層結構所課徵的普通消費稅,其二是對特定商品及服務所徵收特殊消費稅。而歐盟(EU)許多成員國的消費稅標準稅率高達20%左右,但其中很多會員國對食物採取降低稅率的措施或特定品種適用於減稅稅率。此外,北歐等因屬高福利國家,稅率就相對高。

圖2日本與其他國家消費稅稅率比較

資料來源:日本財務省,截至2018年1月。

三、現行因應策略

爲免重蹈2014年加稅前後民間消費的大幅變動及避免加稅後出現一整年消費動能的低迷,安倍內閣在2018年6月閣僚會議中發布的「2018年經濟財政運營及改革的基本方針」,對10月上調的消費稅配套措施進行說明,包括:

(一)2019年10月起教育無償化、社會保障強化,緩和加稅的影響

1.自2019年10月起針對3-5歲所有兒童及免徵居民稅的家庭(一般為低所得家庭),2歲以下幼兒的幼兒園免費,預計支出1.4兆日圓;另在高等教育無償化,自2020年4月大幅擴大低所得家庭大學學費減免、給付型獎學金支付等。

2.年金受領者支援:針對低所得的年金受領者(一般65歲以上),一年最多給付6萬日圓,另今年起低所得高齡者介護保險、醫療等負擔的減輕,預計支出0.5兆日圓。

(二)低所得者及育兒戶(0-2歲兒童)超值商品券:

針對未課徵住民稅(受納稅人扶養、福利領取者等除外)、未滿3歲的育兒家庭等,給予2萬日圓可購買價值2.5萬日圓的商品券,其中從2019年10月到2020年3月,可在市內各種商店購買,包括大型商店等,也可根據地區使用方便,進行拆分購買,以便低所得族群輕鬆使用,如以5000日圓或500日圓為單位等。

(三)輕減稅率制度:

針對部分食品與飲品、報紙等,實施輕減稅率制度,讓消費稅維持現行8%。而消費稅維持8%的食品與飲品,定義為「供食用或飲用的食品及飲品」,但飲品不包括酒類,食品也排除外食及外燴等情況,而報紙係指定期(每週2回以上)訂購部分,以減輕民生負擔。

(四)提供耐久財如汽車,住宅等購入支援

1.購車者的稅收措施

(1)減少汽車稅:新車永久減少汽車稅每年1,000日圓到4,500日圓,其他如環境績效百分比稅率適用分類的審查、綠化例外(輕工部)的實質審查及回收生態汽車減稅(汽車購置稅和汽車重量稅)的減少率和申請日期等。

(2)臨時降低環境績效率:一年內(在2019年10月1日至2020年9月30日),取得的私用車(登記車以及小型車)為了減輕汽車的取得時的負擔感,環境績效率的稅率減少1%。,以減輕購車負擔

2.住宅購買相關減稅措施

(1)住宅抵押稅貸款減稅擴大:針對在2020年12月31日搬入適用10%消費稅的新宅、中古宅·䐟置或翻修,減稅期限將從10年延長到3年至13年,並且在期間最大限度減少建築物購買價格的消費稅的2%的稅。

(2)擴大購宅福利待遇:針對在2021年12月31日底搬入適用10%消費稅的新宅、二手宅䐟置或改造者,依其所得標準在775萬日圓以下(過去為510萬日圓),給予福利金最高50萬日圓(原為30萬日圓)。

(3)下世代住宅點系統:針對2020年3月31日前簽署合同,提供新建築和住宅滿足一定的節能、抗震和無障礙性能可以換取住宅和家務費用,新建物最高可獲得35萬日圓和二手宅30萬日圓的翻修費。

(五)無現金的點數還元

1.點數返回給消費者:當消費者使用無現金支付方式(信用卡,電子貨幣等)在小型/小型/小型零售商/服務店/餐廳(小型/小型/小型企業)付款時我們將為消費者提供5%,為特許經營連鎖店成員提供2%。除了授予積分之外,回饋消費者的方法是他們還允許在商店享受折扣。

2.支付終端設備協助方面,假設一家 結算公司(如卡公司)承擔了中小企業和中小企業引入無現金結算所需的終端引入成本的三分之一,其餘三分之二將是會協助。

3.補助結算費用:中小企業在此期間進行無現金結算時,國家補貼支付給結算公司的附屬商店佣金的三分之一(不到3.25%)。

(六) 防災減災,加強國家的措施:

為應對大雨和地震等自然災害,日方正推動“防災減災和土地復原力”,以保護日本人民的生命和財產,業務規模約7兆日圓,國家提撥3兆日圓以上。

四、消費稅增稅的影響

(一)對消費的影響

消費稅增稅對消費的影響分為三個部分:替代效果、所得效果及儲蓄導向效果。 圖2將這三種機制顯示為概念圖。

1.替代效果是在增稅後原本要消費可能提前在增稅前消費。即當宣布要加稅時,家庭有動力在低稅率期間盡可能多消費,如此一來,導致增稅前會多消費和增稅後消費減少的暫時的起伏現象。

2.所得效果是消費稅增加會降低家庭的實際所得水準,實際消費水準也會隨之降低。以2019年10月消費稅率計劃從8%提高到10%為例,假設稅前價格保持不變,由於稅收增加,含稅價格將增加1.85%(=

1.10÷1.08-1),即考慮到消費稅引起增稅,實際所得會較增稅後減少1.85%。

在日本,企業傾向將消費稅增加作為提高稅前價格的修訂時間。稅前價格上漲不僅包括所謂的背馱式價格上漲,也含原材料和勞動力成本等成本的增加。如果提高稅前價格,含稅價格將上漲至1.85%以上,家計單位實際所得的降幅將會加大。

3.對儲蓄意願影響是指由於消費稅上調和價格調整所導致的稅後價格上漲,家計單位面對通膨率上升,儲蓄的傾向將變得更強。特別是食品和飲料等民生物品價格上漲對家計單位的感知價格產生很大影響,並可能導致儲蓄意願增強。此外,價格有“容易上升且難以下降”的特性,一旦上升,就不會立即下降(Sakai

et al(2018)),家計單位對價格上漲反應較為敏感,對降價的反應變得緩慢,故價格上漲將使家庭情緒惡化,並從長遠來看減緩消費成長。

客觀而論,在民主制度下的增稅措施。對任何政府來說,都有政治面支持度的考驗[註7],特別是像消費稅這種與民眾日常生活息息相關的稅賦尤甚。但日本政府之所以在2012年獲得民主、自民及公明等三黨合意選擇消費稅做為提升財政收入的管道,而非藉由調升所得稅與企業營業稅,抑或縮減福利支出及減少企業租稅優惠等方式,原因在於日本的消費稅占政府總收入比遠低於OECD國家平均,擇其調升並不會惹來非議。

更重要的是消費稅是收入最穩定的稅種,開徵將有助於提升各界對日本財政改善的信心,這也是安倍內閣接任後,仍續推消費稅調高政策,便是期望聯結推動三箭策略功能,第一箭先打造出的寬鬆貨幣及日圓走貶環境,減緩增稅的負面衝擊,再透過增稅提升的財政收入,支援第二箭的財政政策及第三箭的成長戰略,能有效推升物價,一舉點燃消費引擎,加速衝出15年通縮困境。

(二)對日本影響預估

依據瑞穗總研究[註8]預估消費增稅的影響來看,在替代效果方面,由於2014年消費稅增稅時,耐用品消費在2014年第1季庫存比例從23%左右上升到27%以上,顯示在2019年增稅之前,耐用品的消費也可能急劇增加,但因2019年消費稅率增幅為2%(8%→10%),低於2014年的3%(5%→8%),加上預期消費總增加稅率5%中(5%→10%),分階段調整的替代效果可能已經在2014年第一階段反應出來,估計會導致耐用品消費的急劇和反彈,但規模將與2014年相比有限。因而研判2019年稅收增加規模將小於2014年的稅收增幅。

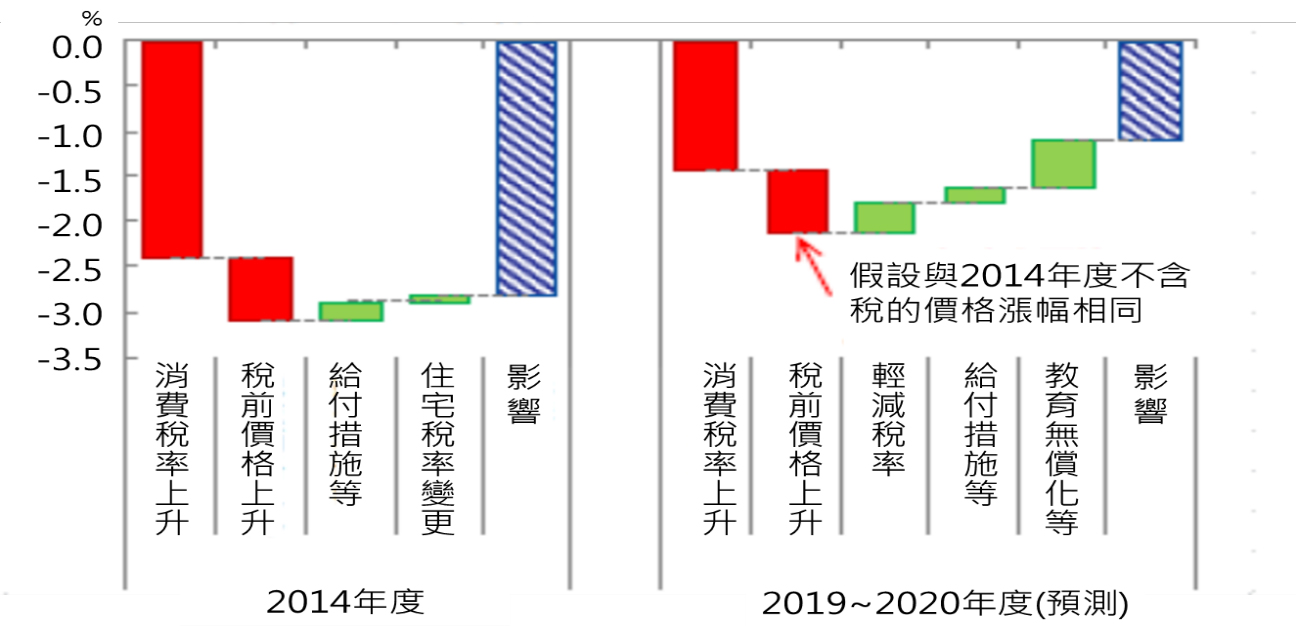

在所得效果方面,圖3是假設稅前價格上漲幅度與2014年相同之下,按消費稅增加因素對實質可支配所得的影響程度細分,在2014年增稅時,消費稅和不含價格的稅收增加下降達到3.08%,雖然透過福利措施等收入支持措施減輕0.27%,但對可支配所得的總負面影響程度為2.81%。在2019年增稅時,即使假設稅前價格增幅將與2014年相同,透過減少食品和飲料產品和報紙等減輕稅率、養老金領取者的福利及釋放嬰兒和高等教育無償化等實施,這些支持措施規模超過3兆日圓,是2014年增稅時實施的支持措施(總計不到1兆日圓)的四倍,因而預估對實際可支配所得收入的負面影響為1.09%,遠比2014年為低。

圖3 消費稅對實質可支配所得的影響

註1:價格指數是家庭最終消費支出平減指數(不包括推算租金和FISIM)。

註2:2019年10月消費稅增稅的影響將分散在2019-2020財年,本處顯示兩年的總額

資料來源:瑞穗總合研究所。

在儲蓄效果的重點在於所得效果中提到的降低稅率。根據2019年輕減稅率措施主要係將食品、飲料和報紙等消費稅率從2019年10月起維持在8%不變。從CPI權重的角度來看,食品和飲料產品占經常購買的產品的60%以上,這些產品價格波動對家計單位有很大影響。因此,隨著經常購買的食品和飲料產品稅價漲幅相對受到抑制,實際價格漲幅與2014年相比有所下降,因此預計家計單位的儲蓄意願將得到緩解,消費的下行壓力將會減輕。

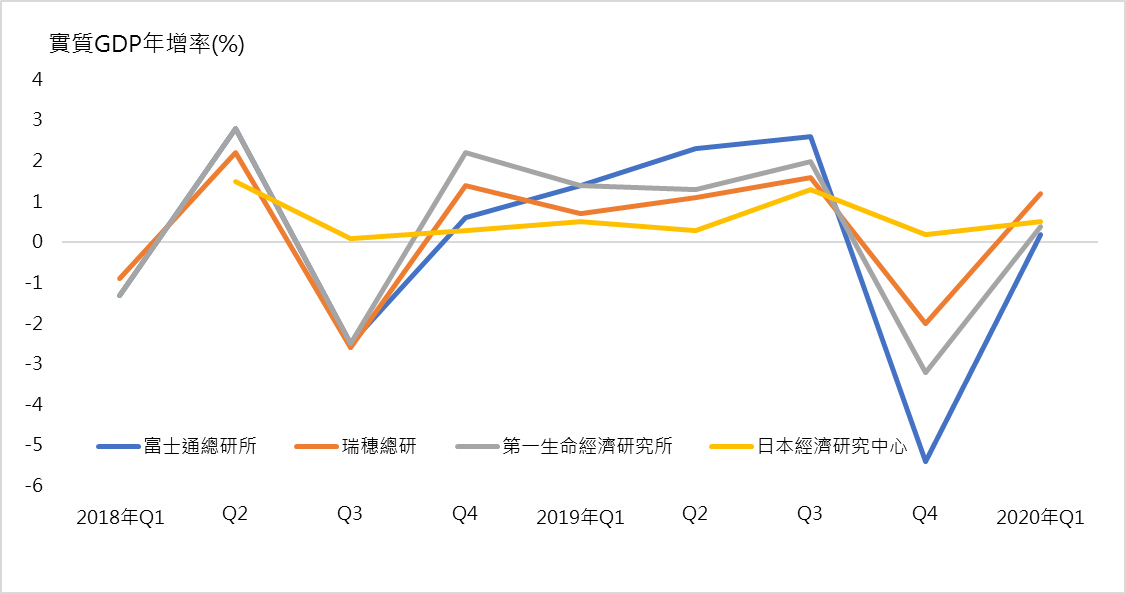

由於日本民間消費約占全體GDP六成,從過去消費稅率提高皆導致物價上漲,而對民間消費產生影響,進而影響實質GDP表現看來,雖目前日本政府提供將近2.3兆日圓措施規模因應消費增稅後續影響,依據日本內閣府在2018年7月召開的經濟財政諮詢會議,提出2019年度實質GDP年增率預測為1.5%,其中包括預期到生産效率提高和育兒支援等政策效果,預期高於被視為1%左右的潛在GDP年增率[註9],但其他民間主要預測機構用其模型推估2019年經濟表現如圖4所示,將在第三季出現高峰,而第四季因10月消費增稅上路後,造成實質GDP負面影響,進而使2019年日本經濟表現低於潛在GDP年增率。

圖4 日本主要預測機構對日本2019年各季實質GDP預測

資料來源:日本第一生命經濟研究所、瑞穗總合研究所、富士通總合研究所及公益社團法人日本經濟研究中心。

從增稅空間來看,日本消費稅稅率僅高於加拿大及台灣,且大幅低於OECD國家平均的18%,就一個已開發國家在高經濟水準看來,8%的消費稅稅率相當低,既然日本政府期望透過消費稅的增稅提供專款專用,以健全日本完整的社會福利制度,調漲消費稅作為不僅有空間且合理的。

消費稅增稅對日本經濟, 尤其是居民消費的打擊很大,也影響到日本政局的穩定。從日本消費稅演進的過程來看,許多位領導人為此而走向下政治舞台,而安倍內閣調高消費稅也被視為是一場「政治豪賭」,雖然有逾7成日本民眾表示可以接受對安倍內閣要調漲消費稅[註10],顯示多數日本居民認可為了財政健全而調高稅率的政策,但是否能創造景氣良性循環,正考驗著安倍內閣的執行能力,須待後續關注。

附註:

- 兩增即消費稅和個人所得稅的增稅;一減即法人稅階段性下調稅率, 並在員工加薪、設備投資和研發投資等方面予以稅收優惠。

- 「為謀求確保社會福利之安定財源以進行稅制徹底改革所從事的地方稅法及地方交付稅法之部分修正法律」(平成24年法律第68號)。

- 具體包括消費稅分兩個階段時的稅額負擔13.5兆日圓,東日本大地震的重建增稅及廢除對居民稅、撫養未成年者費用的扣除措施後增加的0.7兆日圓稅額負擔。

- 同表1資源來源。

- 該逾2兆日圓的增稅對策以使用無現金(使用信用卡或電子貨幣)購物的消費者將獲得最高5%點數回饋的制度為主,尚不包括其他。

- 消費稅指政府對於消費者的消費行為進行課稅的稅金總稱,包含非常多種稅金,但因非常不容易對消費者進行課稅,政府便對銷售產品或服務的批發商或零售商進行徵收,故商家的產品中隱含政府欲課徵的消費稅項目。從廣義上說,營業稅(加值型營業稅)、和銷售稅屬於消費稅,銷售稅是典型的間接稅。

- 從1998年竹下登首相趕在昭和時代的尾端,通過消費稅開徵法案,後來歷任日本首相只要挑戰消費稅率調高,總難逃過民意反撲和消費緊縮的壓力,最後草草下台收場,像本龍太郎首相將消費稅率成功提高到5%,但最後難逃消費低迷局面,不到一年,參議院改選中落敗;菅直人首相挑戰將消費稅率提高到10%,卻在緊接著的參議院選舉中慘敗。

- みずほ総合研究所調査本部(2018.9.7),《消費増税で消費は再び低迷するか-鍵を握るのは家計の体感物価と節約志向》。

- 日經中文網(2018.7.4),《日本政府預期2019年度GDP增長1.5%》,網址:https://zh.cn.nikkei.com/politicsaeconomy/epolitics/31197-2018-07-04-09-48-21.html。

- MBAtics(2014.4.17),《為何安倍晉三「調高消費稅」?從日本看台灣》,網址:http://www.mbatics.com/2014/04/blog-post_17.html。