國內企業傳承接班現況研析

2019年12月 | 下載本篇文章PDF檔、簡報PDF檔摘要

英國《經濟學人》指出台灣企業負責人的平均年齡居華人世界之冠,恐在未來爆發接班危機。目前台灣企業傳承所面臨的困境,包括外在環境的變革,尤其在反避稅潮流下,家族的境外股權傳承恐要面對稅負、資金週轉等問題,在內部有企業下一代對接班缺乏興趣、未及早進行傳承的規劃、以及中小企業缺乏法律、財務、會計等企業傳承所需專業知識等。因此,建議政府應(1)正視家族企業傳承是政府的考驗,會影響經濟成長的事實,給予必要的協助;(2)要優化企業傳承整體環境,可仿傚日本作法,政府可整合民間、企業資源等。對企業建議,包括(1)企業面對全球反避稅潮流對境外股權傳承的影響,應及早因應;(2)企業經營者應及早進行傳承的規劃與準備。

一、前言

經濟部《中小企業白皮書》資料顯示,2018年台灣中小企業家數占整體企業的97.64%,其就業人數占整體就業人數 78.41%。其中經營超過10年的中小企業家數占整體中小企業比重,由1998年的38.53%,增至2008年45.1%,2018年已經來到51.15%的水準,而經營20年以上的中小企業家數占比,也從1998年14.22%,逐年增加,2008年為20.47%,2018年來到26.41%,雖然這個數字遠不如大企業的占比(47.88%),但仍意味著接班傳承的課題已經在中小企業身上開始發酵,讓創始經營者不得不面對這個挑戰。

由於台灣大型企業的經營組織有54.18%為股份有限公司,23.3%為有限公司的型態,他們在面對企業傳承接班時,會較有系統地透過一些機制運用,使得企業得以永續發展。而台灣的中小企業向來以旺盛的創業精神,在經濟發展過程中扮演舉足輕重的角色,然這些引領台灣經濟奇蹟的中小企業,現以已步入企業生命週期中的成長期階段,第一代創業者在體力及創新思維已不如過往,且必須要因應市場需求變化等問題,加上中小企業有過半數為獨資,有限公司占3成的組織結構,傳承接班就成為企業邁向永續經營的重要課題之一。

目前已有許多先進國家也體認到企業傳承的重要性,因為企業的傳承問題可能衍生成為產業、國家經濟永續的潛在危機,不得不提出因應對策,像日本不僅頒布相關法令支持企業傳承,也設立「事業繼承支援中心」及「事業傳承洽詢窗口」[註1],而歐盟的德法等亦提供企業傳承時的租稅優惠、財務支持與交易媒合等多元支援力道。因此,本文將從國內外企業傳承接班現況分析起,尤其是中小企業,瞭解其主要的樣態及成功關鍵,並以台灣企業型態相近的日本作為觀察重點之一,瞭解其企業傳承的作法,進而對台灣企業提出的相關建議。

二、企業傳承接班現況及問題

根據資誠(PwC)「2019台灣家族企業傳承調研報告」,受訪305位企業的掌權者,有54%企業家表示已經交棒給子女或未來考慮將企業交棒給子女或家族成員,僅有13%企業家表示要交給專業經理人。且受訪的85%的企業家表示目前已有安排家族成員在企業內部工作,報告中也指出33%的企業家尚未考慮傳承問題,此調查一方面顯示出臺灣企業還是以家族企業的傳承為最主要模式,另一方面也顯示當前國內企業對傳承議題的重視度仍嫌不足。

以下就傳承接班模式利弊進行分析:

(一)家族傳承

根據許士軍(1986)、姚惠玉(1987)、范揚松(1988)及金昌民(2004)的研究指出,家族傳承的企業的優點有以下4點:

(1)在經營權與所有權集於一身的情況下,可以讓企業的經營者對於企業本身有較大的掌控能力,企業主較能犧牲奉獻;

(2)經營成果由家族成員一起共享,使得家族成員有強大的誘因努力;

(3)家族成員不需擔心經營權的更替與任期限制,經營者較能有長遠的規劃,使企業的經營理念與目標政策有一貫性;

(4)決策人數少,決策效率較高。

在缺點方面,包括

(1)當下家族成員大多關係良好,但若無完善家族治理機制,家族成員可能會有衝突和紛爭,導致管理績效不彰;

(2)企業內人事安排若沒有完整制度規劃,無法脫離血緣關係,過於講究人情,容易造成優秀人才的流失;

(3)公司財務及會計制度常常與家計混淆,造成公司經營混亂的情形層出不窮。

一般而言,家族企業傾向長孫或長子接班,所以在接班計畫上比較沒有接班人選的問題。不過,接班人為了因應環境變遷而展開新事業時,有時就會因家族父執輩成員反對或新事業在創業過程中面對連續虧損,須要有較長的調整期,甚至要引進專業經理人等作為。

以台灣傳統食品業中的福壽實業及泰山等企業為例,福壽實業在第二代洪堯昆先生接班時,想從製油業,轉向多角化經營寵物飼料、商港建設等領域發展,曾遭受家族父執輩成員的反對,所幸洪炳煌創辦人的大力支持,雖然面對長期虧損,但後來提早觀察到市場需求與消費趨勢,布局寵物食品業,先搶得商機。泰山企業在詹仁道先生接班時,仍可與家族17位堂兄弟和諧共處,帶領企業成長,但傳到第三代,在2016、2017年連續發生家族間經營權之爭,2018年又面對市場派及公司派經營權保衛戰,雖然一度危及家族的經營權,後因引入盟友企業再度鞏固經營權。

統一集團高清愿創辦人一直感念表姐夫吳修齊先生的提拔之恩,在38歲那年創辦統一企業時,仍請吳修齊先生擔任董事長,直到74歲高創辦人才上任董事長一職,由於獨生女高秀玲並沒將接班作為人生規劃,直到高創辦人年事漸高,才由沒有血緣的姻緣關係—女婿羅智先先生接班,2002年高創辦人透過拔擢一批包括羅智先先生在內的年輕副總經理們,2007年統一集團進入羅高共治時代,羅總除了大膽提拔年輕幹部,也挖角日本知名企業的高階主管,強化企業邁向國際的腳步,並且整併相關人事與產品等作為來提升企業競爭力,2013年羅董正式接任,完成世代交替工作,現企業已擴大成為跨足「食品製造」、「商流貿易」、「生技醫療」、「不動產」等多元領域的事業體系。

從上述的案例可知,企業傳承重要的不是該傳給誰?而是後續接班的培養,如何選定具經營能力的接班人,是企業永續經營的必要條件。誠如Randel S.

Carlock和 John L. Ward(2001)在「Strategic,Planning for the Family Business」中提到企業家族傳承可分為計劃、培養、指導、放手與支持等五大階段,每個階段並沒有明確的時間點,像創始者的接班計劃,其時程可能涵蓋計劃、對接班人培養及指導等3個階段;接班人的培養與指導也有可能同時並進,這也會隨著企業組織型態不同產生不同的情形。不過,企業應及早規劃接班策略,並同時導入公司治理,力求接班完整。

(二)專業經理人接班

由於企業創始者的下一代不必然會對家族經營的企業感興趣,所以使得企業創始者需要另尋專業經理人接班。為了企業永續經營考量,企業無人接班經營權,自然得尋找或培育專業經理人,若未提前規畫,售出部分股權自然成為選項。一般而言,家族企業經營規模愈大愈仰賴專業經理人的專業經營,股權參與是家族企業吸引外部人才的重要手段,營收規模愈大的家族企業因為經營的複雜性而更加仰仗專業經理人的專業經營能力。故中小企業較少選擇專業經理人來接班。

專業經理人管理業務的主要特徵是只會在能夠履行職責的情況下,擔任董事長/CEO的職務。如果這些專業經理人沒有達到公司要求的目標,也很容易被董事會解僱。因此,使用專業經理人管理的最大缺點是他們很容易離開公司,以獲得更高的薪水或其他公司提供的服務。

台灣企業的個案中,泛宏碁集團的施振榮先生在2004年榮退,將集團交由專業經理人,雖然2013年曾一度重新掌舵,現已將經營權交由陳俊聖先生接班,股權則由其長子進入董事會接班,其最大的意義在於施振榮家族正進行股權的接班傳承,未來施宣輝將代表家族成為公司專業經理團隊長期且穩定的支持力量。第2個案例是張忠謀先生所創辦的台積電,張創辦人在2005年曾將執行長工作交由蔡力行先生,然2008年適逢金融海嘯為台積電帶來危機,張創辦人在2009年6月重掌兵符,不僅一步步走出全球經濟不景氣陰霾,也將企業營業規模再度推向高峰,2013年7月張創辦人再度啟動交棒,由劉德音與魏哲家先生擔任總經理暨共同執行長,同年11月,張創辦人再辭執行長一職,僅擔任董事長。2018年6月張創辦人在股東常會宣布「不續任董事、不接顧問、不擔任榮董」正式退休,由劉德音先生擔任對外代表公司的董事長及魏哲家負責處理企業內部所有重要決策的總裁及董事會的副董事長一職,只向董事會報告,形成雙首長制。

第3個個案為台塑集團,創辦人王永慶首先打破長子傳承接班慣例,想以「經營權、所有權分離制」的交棒布局,因此在2002年集團的總管理成立「五人決策小組」[註2],2006 年因王氏家族成員再加入再成為「七人決策小組」[註3],同年6月王創辦人交棒後,王文淵擔任行政中心總裁,由「七人決策小組」主導營運。2011年因六輕公安問題不斷,在台塑石化王文潮董事長引咎辭職後,由陳寶郎接管台塑石化並進入行政中心,將「七人決策小組」擴充為「九人小組行政中心」。2015年起,集團啟動「七人小組」全面退出台塑四寶第一線經營,落實所有權、經營權分權共治,2017年家族成員包括總裁王文淵、副總裁王瑞華、總經理王瑞瑜、行政委員王文潮等退出「九人小組行政中心」,退居新成立的「管理中心」,台塑再次啟動交棒計劃。

台塑集團採行“家庭成員+專業經理人”共同治理模式是有別於一般共同治理模式—由家族成員和專業經理人共同決策為主,或將部分日常經營權下放至管理階層,家族成員保留重大事項決策權。像台塑集團家族成員不參與一般性行政管理運作,而以大股東身份參與集團長期督導,充分給予專業經理人管理自由。

(三)出售

企業隨著經營環境演變、產業的變遷、接班人無法養成或對於原本事業經營不感興趣,此時就可能需要思考如何妥善地處理從原有事業退出的問題,包括解散清算、出售事業或股權等方式。假如企業本身仍具有很好的經營價值或是發展潛力,在創始者年事漸高,下一代因發展方向或是志趣而不願意接手,也找不到專業經理人之下,選擇結束企業並資遣員工的作法,其實是較不利於整體社會安定及國家經濟發展,因此,或許可考量透過出售或是與他人合併等方式,來延續企業的價值與生命週期。

以日本為例,出生在所謂的嬰兒潮(1947-49年)年代的企業負責人平均年齡約為70歲,依據日本金融公司研究院(2015)公布「中小企業業務繼承調查」顯示,約有70%的受訪管理者打算退出事業,其中年齡在60歲以上受訪者有超過60%表示計劃要以自己的名義關閉業務。分析關閉事業的最常見原因除了「想辭職」(占38.2%)外,還有28.5%受訪者表示接班困難。另外,資料也顯示出有計劃關閉業務的公司中,約有30%表示企業的表現優於同行業,且未來10年有40%的業務潛力是“至少可以保持當前的狀況”,這說明日本企業倒閉可能不是管理產生瓶頸,出了狀況,而是接班困難,造成可獲利的中小企業退出市場,此不僅會讓產業失去其技術能力和專有技術,隨著就業減少、稅收減少對國家經濟發展的負面影響也難以避免。

日本經濟產業省估計到2025年將有127萬家中小企業因找不到接班人而面對關門危機,這些企業已占整體企業家數的三分之一,屆時可能有650萬個工作機會流失,國內GDP減少22兆日圓。另從日本併購中心(日本M&Aセンター)資料顯示[註4],接案成交量由2014年的256件成長至2018年的770件,成長約2倍,2019年上半年519件,較2018年同期成長34.8%,可見其市場需求迫切。

三、台灣企業傳承所面對的問題與挑戰

根據台經院(2017)有關台灣中小企業傳承調查,受訪的1,068家企業中有39.6%企業有企業傳承行動,傳承人選以家族下一代居多(86.5%)、其次是專業經理人(11.4%)、出售(2.1%)。根據2018年中小企業白皮書指出企業傳承問題方面,包括企業經營者未及早進行傳承的規劃與準備、傳統產業下一代對接班缺乏興趣、中小企業缺乏法律、財務、會計等企業傳承所需專業知識、缺乏企業傳承各縣市專責窗口與輔導專業人士。

其實,從投資資料顯示,2012年起台灣對外投資金額遠超過華僑及外國人來台投資金額,雖然2019年前1-11個月來台投資金額出現高於對外投資額,但就平均投資規模來看,來台規模為276.1萬美元,還是低於對外的990.3萬美元,因此,外在環境的變化,不僅會涉及股權變動也可能會影響企業資金流動。

再細分其問題及其遭遇的困難,如下:

(一)外部環境的新挑戰

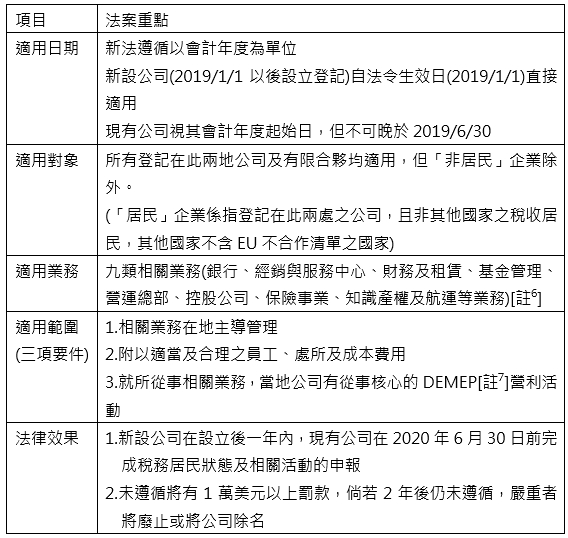

在全球反避稅意識日益高漲的浪潮下,近幾年家族傳承也面臨不少外在環境變化的新挑戰。依據安侯(KPMG)調查,國內家族傳承方式主要採行財團法人基金會、公益信託、家族信託、家族控股公司、閉鎖型公司及家族憲法等六種模式。而企業傳承最常見的境外家族控股公司架構,需要面對國際課稅資訊交換措施-金融帳戶資訊自動交換共同申報及應行注意標準(Common

Reporting and Due Diligence Standard, CRS),這個準則已有全球108個國家或地區參與,台灣亦在2017年11月16日發布施行「金融機構執行共同申報及盡職審查作業辦法」[註5]。

由於台灣第二大對外投資地區—加勒比海英國屬地的開曼群島(Cayman)及英屬維京群島(BVI),也在歐盟的要求下,為避免列入避稅天堂黑名單,於2018年分別立法通過《國際稅務合作經濟實質法案(The

international tax co-operation economic substance law)》及《公司與有限合夥經濟實質法案(Economic

Substance (Companies and Limited Partnerships) Act)》,針對登記在此兩管轄地之公司,自2019年起應符合當地有「從事實質經濟活動(Core

income generating activity)」之要求,針對登記在此兩管轄地之公司,要求自2019年起應符合在當地有「從事實質經濟活動」,見表1開曼法案,再加上國內CRS相關法規,將會過去常透過藏身海外的家族傳承的模式,面對到要強制公開透明、更複雜之法令規範及稽徵機關之查核壓力。

表1 開曼《國際稅務合作經濟實質法案》的重點說明

資料來源:資料來源:安侯及安永會計事務所,網址:https://home.kpmg/tw/zh/home/insights/2019/04/tw-kpmg-2019-cayman-bvi-economic-substance-family-heritage.html及https://www.ey.com/Publication/vwLUAssets/ey-its-tax-alert-20190122/$FILE/ey-its-tax-alert-20190122.pdf

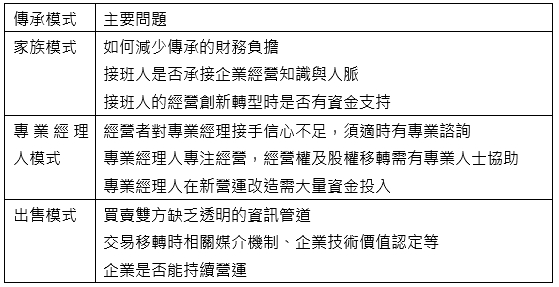

(二)企業傳承面對的問題

接班一直是企業重要的課題,傳統上我國企業體系在接班人選擇上以家族內部成員為主,選擇的對象以有血緣關係為優先,其次為姻緣關係,最後才是考慮由專業經理人來接班。然而企業傳承重要的不應該是傳給誰,而是後續接班的培養,如何選定具經營能力的接班人,是企業永續經營的必要條件。

1.家族企業傳承模式

除了繼承人的選擇外,由調查結果可知會優先考量的是與家族財產有直接關連的遺贈稅問題,雖然政府在2009年曾一度將遺贈稅降為10%,2017年再修法改為10%~20%的累進稅率,多數的中小企業認為最需要政府提供緩課或降低傳承時的稅賦負擔。第二是股權與經營權的移轉之外,如何將上一代經營者所累積的經營知識與經驗,以及長時間建立的人脈網絡,其後是繼任者對企業營有創新想法時,就需要將原有企業進行轉型,此時可能需要更多資金投入。

2.專業經理人接班模式

由於台灣中小企業由專業經理人接手的比例不高,僅常見在大企業中,因此,須有專業的諮詢其利弊適時提供協助,使現任經營者能有信心接受此傳承模式。其次是專業經理人通常僅專注於事業經營,對傳承相關事務的認知不多,有關經營權與股權轉讓事宜,需要專業人士指導,確保企業在傳承後得以持續穩健營運下去。另外,隨著專業人士接班後,營運模式的調整與再造,可能需要資金的投入,但可能會因自身資產或企業本身資金不充裕,難以支應轉型與再造時資金的需求,須尋求外部資金挹注等問題。

3.出售企業模式

台灣企業透過出售模式來進行傳承是較少見的,主要是台灣多數的中小企業沒有上市或上櫃,沒有公開、透明的市場可進行交易,且因無法保證有興趣的潛在買家能獲得完整的相關資訊,包括企業技術的市場價值、資產鑑價,甚至是企業在產業供應鏈的價值、未來通路、是否能持續營運等,使得買賣雙方透過交易將所有權移轉時皆能獲取最大的效益。

表2 台灣企業傳承時遭受的問題

資料來源:經濟部中小企業處(2018),《中小企業的企業傳承與轉型升級》,白皮書。

四、國內外對企業傳承接班的協助

企業傳承接班能否順利,最直接的影響是企業評價與營運。若產業內的企業出現集體無人接班的情形,這將可能造成產業的萎縮、甚至消失,進而使得產業所處的上下游「供應鏈」可能會面臨到斷鏈的危機,甚至造成「供應鏈」整體的外移,進而影響國家經濟永續發展。因此,主要國家也漸漸重視企業傳承接班問題。以下就台灣、日本及歐盟等對企業所提的協助。

(一)台灣—多元輔導資源協助企業傳承

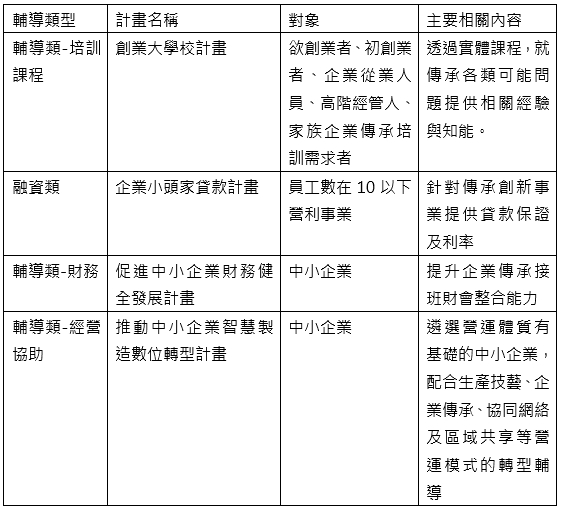

有關企業傳承接的問題主要係由經濟部中小企業處提供相關協助,見表3,包括傳承問題的診斷服務、傳承創新轉型、家族企業傳承與菁英領袖培訓班等、說明如下:

1.接班人培訓課程輔導

「創業大學校計畫」係針對有志創業之初創業者、企業從業人員、高階經營管理人、家族企業傳承培訓需求等提供培訓輔導。主要透過學校平台提供虛實學習資源,包括數位課程及實體課程。像「家族企業傳承培訓」是以家族企業傳承移轉方或被移轉方為培訓對象,並針對傳承各種可能產生的問題如法律、智財權、相關經管技能、資源與設備整合等多元範疇,透過分析、討論的培訓技法、協助培訓者能新的傳承各類知能與經驗。

另外,民間如全國中小企業總會,為加速二代能順利接班,於2018年成立「二代大學」。課程除了以策略導師、私人教練團、資源連結等客製化設計、規劃、檢視,帶給企業二代最直接的幫助外,並且對未來經營環境如智能化、數位化,等趨勢,提供學習的機會,以改善原有營運,提升其競爭力。

2.融資週轉

主要是運用「企業小頭家貸款」計畫[註8],針對具營運創新、技術升級或轉型發展等資金需求的傳承企業,且經承貸金融機構認可之事業,由業者提供具傳承創新計畫書,申請傳承創新事業的保證及利率優惠,必要時得移送中小企業信用保證基金提供一律九成信用保證,貸款利率最高依中華郵政股份有限公司二年期定期儲金機動利率加百分之二,機動計息。

3.提升企業傳承接班財會整合能力

為了提升企業傳承接班財務能力,政府透過「促進中小企業財務健全發展計畫」[註9]提供相關協助,包括:

(1)中小企業傳承與創新系列課程:以啟動企業傳承意識,建立正確接班觀念及提供傳承面向核心議題,由淺入深催化對於傳承的潛在需求。

(2)網實整合主題沙龍:鎖定傳承接班目標族群,集結跨界(業)代表透過不同觀點激發企業傳承接班思維,如股權設計、法律、智財權、經營管理等範疇進行探討,凝聚企業內部傳承接班共識。

(3)傳承問題診斷服務:透過業師或專業顧問針對具傳承接班需求之中小企業,提供不同屬性企業面臨傳承問題診斷服務,以此解決企業所面臨接班傳承的財會問題與佈局規劃。

(4)提供示範性輔導:透過中長期協助與陪伴欲傳承接班之中小企業,落實傳承接班發展策略,並利用平面媒體發表與分享實務經驗。

4.經營輔導

「推動中小企業智慧製造數位轉型計畫」針對[註10]特定族群,如具市場優勢潛力及影響性大的產業主題領域、示範性推動的中小企業,協助建立智慧製造創新應用模式,配合生產技藝、企業傳承、協同網絡及區域共享等營運模式轉型,發揮如改善生產效率、供應鏈優化、跨廠區設備串連及生產數據共享共創等智慧製造應用樣態,提升協同製造競爭優勢。

表3 我國對企業傳承接班輔導資源

資料來源:中小企業輔導資源網,網址: https://www.smeservice.org.tw/。

(二)日本—透過地方、民間及國家支援形成企業傳承協助體系

依據日本中小企業廳2019年中小企業白皮書統計,中小企業經營者的平均年齡逐年攀升,從1995年的47歲、2015年66歲,至2018年的69歲,表示經營者正逐漸老化。《日本經濟新聞》曾在2017年報導過,近15年來,中小企業因繼任問題導致停業家數增加一倍以上,是因經營不善而倒閉家數的三倍,未來將有127萬家中小企業恐因無人繼承而面臨生死存亡關頭。

日本早就意識到企業傳承將造成衝擊,因此,在2005年已有民間專業人士成立「日本事業繼承協議會」,隨後日本政府於2008年頒布「中小企業經營繼承圓滑化法」,針對中小企業因負責人死亡等因素進行融資,提供家族外繼承與獨資企業的事業繼承所需之融資協助(包含減稅優惠),甚至對繼承稅制進行改革,等,從地方、民間及中央三方提供協助,解決企業傳承接班問題。

1.地方支援

(1)事業繼承窗口與繼承中心:日本中小企業廳自2001年起,在全國 47 個都道府縣設立「事業傳承洽詢窗口」及 100 個「事業繼承支援中心」,針對無人接班的中小企業、小規模事業體,提供事業傳承的相關資訊、專家建言與媒合服務,協助後繼無人的中小企業經營者尋找事業繼承人,同時為有志創業的青年世代,尋找施展經營才能的機會。

(2)日本再生支援協議會:係2003年由各地經濟產業局所認定公協會、中央與地方金融機關、信用保證協會、各地律師、中小企業診斷協會、其他中小企業支援機關與地方政府代表所組織成立。日本47個都道府縣均有成立,且配有常駐專家數名,另設有對外諮詢窗口提供專業性建議。

(3)地方產業競爭力協議會:係依據安倍首相提出的「日本再興戰略」經濟成長策略,設置「地方產業競爭力協議會」,鼓勵中小企業承接或繼承者世代交替,移轉有用的經營資源,並且透過地方金融機構,對於有成長性且有助於地方經濟發展的企業再生,給予資金支援。

自 2011年成立迄今,日本的事業繼承中心接受企業諮詢與成功完成傳承的案件數,呈現倍數成長(累積企業諮詢家數10,696家,累計成功傳承家數361家)。完成傳承的案例中,有大約

7 成是由第三方接手經營,而選擇移轉股權的企業中,有68%為員工人數 10 人以下的小型企業(43%為 5 人以下企業)。顯示事業繼承中心 的重要性與功能性大幅提升,同時也能達到促進原先無人接手經營事業完成傳承的目標。

2.民間專業支援

日本民間有相當多的協助事業繼承團體,包括專門進行企業傳承諮詢的民間支援中心、律師事務所與企業併購媒合機構,當中有律師、會計師、事業繼承士與中小企業診斷師等專業人士,在企業傳承議題上,根據其專長提供稅務、金融與財務協助。

(1)日本事業繼承協議會:於2005 年由民間專業人士發起成立,係由與日本境內事業繼承相關的研究與實務推動單位構築而成的網路交流平臺,對日本事業繼承法規制訂與修法有相當影響力,其下設有6個委員會,分別為事業繼承大綱委員會、與事業繼承相關的繼承法規檢討委員會、與事業繼承相關的公司法規檢討委員會、事業繼承未來發展方向檢討委員會、與事業繼承相關稅制檢討委員會,以及與繼承

相關的企業傳承法規檢討委員會。個別委員會會依據日本事業繼承的發展與相關法規內容進行探討,提出相關報告與說明。

(2)日本併購中心(日本M&Aセンター):係1991年成立,針對中小企業提供併購支援服務。自2012年起也鎖定有經營權繼承問題的中小企業(年營業額1-20億日圓、5-50名員工),結合金融機構與法律、會計事務所,協助中小企業出售與整併。該公司建立起併購情報會員制度,與金融機構、創投,以及法律、會計等專業事務所合作,進行企業併購情報交流,促成中小企業併購機制的效率化。

3.國家機構支援

(1)中小企業基盤整備機構:日本經濟產業省於2004年成立附屬機構,主要針對日本中小企業若面臨後繼無人,將由「中小企業基盤整備機構」出資,透過中小企業再生支援協議會,提供中小企業再造計畫,並且在事業繼承支援的目的下,支援股票收購時所需要的資金,未來藉由中小企業成長發展上市或被併購來處分持股。

(2)《中小企業經營繼承圓滑化法》相關政策支援:為了促進中小型企業的管理繼任和促進中小型企業的業務活動的持續發展,2008年頒布《中小企業經營繼承圓滑化法》,其主要內容除了企業繼承稅制、財務金融支支援及民法中特留分等特例等3種制度,自2017年4月起將前二者系統的窗口已從中央改為都道府縣層級單位,如縣級政府的產業勞動部產業政策課中小企業支援室。最後民法相關系統仍維持由經濟產業省中小企業廳作為窗口。2018年稅制改革再修正企業繼承稅制、金融支持等部分進行調整。

—事業繼承稅制:包括中小企業、個人事業接班人透過贈與或繼承獲得非上市股份時,除了常規設定的一般措施,自2018年4月1日起制定為期10年特殊措施[註11],可擴大延期免稅或緩繳等措施。

—金融支援:依據《中小企業信用保險法》特例(針對中小企業)及《日本金融公司法》及《沖繩開發金融公司法》特例(針對個人繼承),針對中小企業因負責人死亡等因素,導致經營障礙設置融資支援的措施,經都道府縣知事認定後,提供親族外繼承與獨資企業的事業繼承所需之融資協助(含減稅優惠及低利融資貸款等)。

—民法的特例:繼任者必須與所有權利持有人達成協議並採取必要程序(同時對於取得經濟產業大臣認定或家庭法院許可),才能遵守《民法》的特留分規定,透過遺產繼承或贈與方式,取得股權[註12]。

(3)推動「事業繼承五年計畫」:導入合併與收購機制,加強早期繼承的誘因、培育繼承領導人才等五項支援措施,協助中小企業解決事業繼承問題,以避免大量休業或解散的企業產生。

(4)《產業競爭力強化法》(ICEA):於 2014 年頒布,按企業各階段發展(包括「創業期」、「成長期」、「成熟期」及「停滯期」),從法制、創業資金、設備投資、事業改組、重整等面向提供相關的協助及租稅減免。如設有企業再生促進稅制,促成同業間整合,即針對重整的新公司出資或融資的母公司,最高可扣除出資或融資7成的金額,減免企業法人當年需扣繳的稅額,促使更多事業進行重整,希望藉由整併的方式,促使相關優質技術得以傳承。

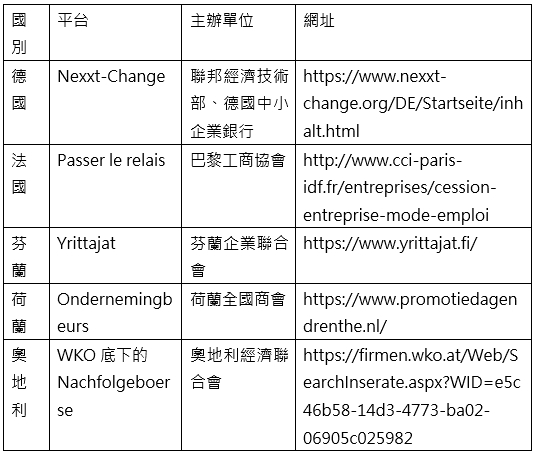

(三)歐盟—透過線上平台及租稅優惠,促進企業傳承

歐盟成員國都有百年企業,各國皆將企業傳承、移轉視為企業永續經營的必然過程。2013年歐盟執委會對各會員國建議,可透過公協會與相關機構提供中小企業足夠的諮詢服務,提高中小企業對於傳承議題的重視,各會員國亦可透過建立全國性交易平臺,讓買賣雙方透過公平、健全的媒合機制,提高企業移轉成功的機率。另亦提供繼承或移轉時的租稅優惠及融資服務,以有效協助企業順利傳承。

1.透過網路平台媒合,加速企業移轉

歐盟成員國如德國、法國、芬蘭、荷蘭及奧地利等,為提高企業移轉的透明度及速度,近來積極應用網路媒合平臺,如表4,協助企業尋求合適的傳承對象或投資者,並提供企業傳承過程中有股權移轉相關融資與諮詢服務等。

表4 歐盟主要國家網路媒合平台

資料來源:2018年中小企業白皮書。

2.提供租稅優惠,促進企業傳承、保留就業機會:包括針對資產出售給予租稅優惠,如法國的「漸縮減免(Taper relief)」[註13],德國、荷蘭等歐盟的「退休減免(Retirement relief)」[註14],另針對遺贈稅的免稅額、稅率進行調整及簡化,也針對繼承後持續經營5年以上的製造業企業,給予減免租稅優惠。

3.給予財務協助,減輕繼承與移轉時的負擔:給予企業繼承或移轉過程所需包括收購成本的融資需求,如提供次順位貸款(subordinated loan)、優惠利率的貸款條件與信用保證等融資協助。

五、結論

因此,對政府建議:

(一)正視家族企業傳承是政府的考驗,會影響經濟成長,給予必要的協助[註15]

依據范博宏與Bennedsen(2014)分析217個香港、新加坡和台灣的家族企業案例,發現企業交棒前後市值平均下滑將近6成,若交棒不順可能引發企業倒閉危機,隨著技術、人力等流失,對企業所處的產業鏈產生破壞,影響國家經濟發展及社會安定。另方面,企業也可透過傳承,為企業注入新的活力,有助企業的創新轉型,更可進一步提升整體就業水準、社會安定與經濟產出。因此,政府應要正視企業傳承的重要性。

(二)優化企業傳承整體環境,可仿傚日本作法,整合政府、民間、企業資源等

對台灣企業傳承所遇到問題,政府可仿效日本成立專門的企業傳承的輔導體系,像是單一的傳承輔務窗口,提供相關諮詢服務、媒合股權移轉等服務,並結合民間資源,如引進專業人士對傳承前後的經營輔導、接班人培訓、財務及稅務規劃,以完善輔導工作,亦可作為未來政府擬訂相關傳承政策參考。

對企業的建議:

(一)企業面對全球反避稅潮流對境外股權傳承的影響,宜及早因應

哈佛商業評論曾指出企業要永續經營,不應侷限過去的成功,交棒為的是變革,進行企業體質改造,才會再到成長的時刻,像全球反避稅浪潮,對最常以家族控股架構進行傳承的台灣而言,這種全球性的變革不僅僅涉及股權變動,亦可能衍生資金流動問題,對企業稅務及財務問題產生多重的影響。企業的經營就是要適應環境,無論是產品走向、管理方式、或者制度、環境等改變,都要隨著大環境的變化而調整。因此,台灣企業應及早尋求外部專業人士審視潛在風險,作好可能的因應。

(二)企業經營者應及早進行傳承的規劃與準備

從國內的研究皆顯示出,我國企業對傳承的準備不足,在傳承的問題到之前,將近一半以上的中小企業還沒有針對企業傳承預想規劃和準備。《經濟學人》在2018年1月也以”Taiwanese bosses are the Chinese-speaking world’s oldest”報導指出,台灣有70%的上市企業為家族企業,比率高於中國(33%)及香港(40%),且老闆的平均年齡為62歲,是華語世界中最高的,高於中國的47歲。另外,台灣將近七成五的家族企業仍由原始創辦人掌舵,未來台灣可能爆發企業接班危機。哈佛商業評論也曾指出企業要永續經營,從守成、除舊及創新需要有一連串的歷練,因此,建議企業經營者在營運的同時,亦應及早做好傳承規劃及準備。

附註:

- https://www.italent.org.tw/ePaperD/7/ePaper20181100001。

- 成員是王永在長子王文淵、次子王文潮,還有老臣台塑企業總管理處總經理楊兆麟、南亞塑膠董事長吳欽仁、台塑董事長李志村等。

- 原五人小組再加上三娘勢力加入,三房大女兒王瑞華進入決策小組。2006 年三房二女王瑞瑜。

- 該中心自2012年起鎖定有經營權繼承問題的中小企業,提供出售與整併方面的協助。見「Financial Results Report for Q2 FY2019」,網址:https://www.nihon-ma.co.jp/en/about/investors.php。

- 包括受控外國公司(Controlled Foreign Company, CFC)與實際管理處所(Place of Effective Management, PEM)法令及個人CFC條文等。

- 英屬維京群島則以特定產業,如銀行、保險、基金經理、金融租賃、企業總部、運輸、控股、智慧產權及配銷與服務中心等。

- 即擁有無形資產的研發(Development)、運用(Exploitation)、維護(Maintenance)、強化(Enhance)、保護(Protection)等五大階段活動。

- 見「企業小頭家貸款」計畫,有關貸款保證及貸款利率的說明三內容。

- 促進中小企業財務健全發展計畫,見網址:https://www.smeservice.org.tw/guidance/guidanceListForm.aspx。

- 推動中小企業智慧製造數位轉型計畫。

- 包括放寬股權限度提高到100%;放寬嚴格審查就業要求(即使5年平均未達到80%的就業率)下的限期;增加多個股東中繼承最多三個繼任人及引入免稅制度等。

- 係減輕繼承者在繼承事業時面對的遺產稅或贈與稅的負擔,適用條件為繼承者先前持股,加計繼承或受贈之股份,需超過2/3,並滿足繼續經營該事業的法定條件者。

- 股東持有出售資產時間越長者,提供較優惠租稅減免。

- 針對接近退休年齡的企業經營者,將出售企業的收益或利得,再投資另一家企業或用來支應個人的退休,提供特別的租稅減免。

- 康廷嶽(2018.2.9),《家族企業傳承 也是政府的考驗》,網址:https://m.ctee.com.tw/dailynews/20180209/a06aa6/873274/32b4ce760e1c02671550ce5d0ab4ed0d。