新冠肺炎疫情對全球景氣影響簡析

2020年1月 | 下載本篇文章PDF檔、簡報PDF檔摘要

中國在2019年12月傳出武漢市爆發新型冠狀病毒肺炎疫情,隨著農曆春節旅運流動,讓疫情隨之擴大,今年1月23日起逾80座城市實施封閉式管理、封城等措施,至今疫情仍未減退,這個被世界衛生組織標記為全球緊急衛生事件,與2003年SARS疫情相比,對全球經濟衝擊更甚以往。國際主要預測機構皆因疫情調降2020年全球及中國GDP的預測。目前兩岸官方皆擬訂相關因應策略,減緩疫情帶來的負面影響。就目前發展局勢,本文針對政府因應策略所提的建議,包括(1)疫後可能有發展契機的產業應給予協助,提前規劃(2)疫後台商回台及外人直接投資的加速,應及早做好準備。企業雖有中國產業斷鏈的轉單效應,但仍有幾個面向值得留意:(1)慎防疫後紅色供應鏈在復工後的低價搶單;(2)企業提高危機意識,強化風險管理模式;(3)雙布局雙保險的生產模式將成為新常態。

一、前言

2019年12月中國武漢傳出的新型冠狀病毒肺炎(「COVID-19」,以下簡稱新冠肺炎)疫情,隨著新春假期人員大量流動後,中國各地陸續傳出疫情,為了防堵疫情的擴大,出現了封閉式管理、戰時管理,甚至延後開工、開學等措施,此外,全球也有超過32國或地區傳出相關的疫情,死亡人數已經遠超過2003年SARS疫情。這個被世界衛生組織(WHO)認定為國際緊急事態的疫情,已讓國際主要預測機構原本認為今年在美中兩國簽署第一階段貿易協議後,隨著全球貿易因爭端減緩而逐步回溫的經濟表現,帶來相當大的負面衝擊。

相較於2002-2003年從中國廣東省順德市爆發SARS疫情,當時隨著旅遊、商貿、移民等活動,疫情自2002年11月迅速地擴散到香港、越南、新加坡、台灣及加拿大多倫多、英國及美國等地,直到2003年7月中旬疫情才因天氣變熱而逐漸被消滅。依據WHO統計全球計有8,096人確診,死亡人數為774人,致死率為9.6%,其中中國境內確診人數為5,327人,約占65.8%,其次依序為香港、台灣、加拿大及新加坡等地區。有別於SARS疫情,由超級傳播者逐漸擴散,此次是從素有「東方芝加哥」之稱的武漢市開始,時值新春元旦及春節期間,隨著人群的大量移動,將疫情漫延到中國各地,甚至因國外的觀光旅遊、商務等活動,也逐漸擴散至全球,截至2月25日止,雖然致死率僅為2.2%,但人數已超過SARS疫情的2倍,而目前仍在增加中。

日本著名經濟雜誌《周刊鑽石》(週刊ダイヤモンド)2月號指出,就中國目前占全球GDP比重來看,若新冠肺炎影響中國經濟的程度等同於2003年SARS疫情時,全球經濟的損失恐較SARS時期還要嚴重4倍左右。因此,現階段須持續關注疫情外,亦不可輕忽其對全球經濟、產業所造成的影響。本文將彙整當前新冠肺炎疫情發展概況、疫情對全球經濟影響的經濟評估,進一步分析對台商及產業的可能影響,以供各界參考。

二、新冠肺炎疫情現況

(一)中國情況

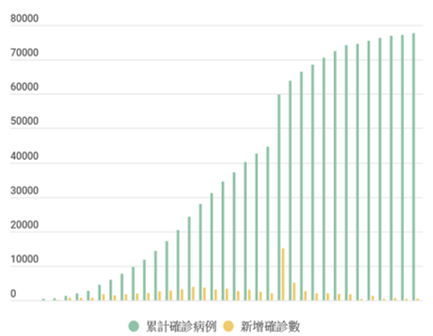

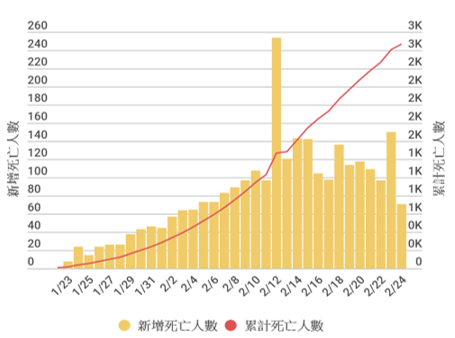

中國大陸新冠肺炎疫情自2020年1月下旬起急遽惡化,依中國大陸國家衛生健康委員會公布資料顯示,截至2月25日累計確診病例計有77,749例、2,665例死亡(見圖1)。惟疫情仍在迅速傳播,依中國大陸傳染病專家鍾南山表示,確診人數將持續攀升,恐將在4、5月時達到高峰。

資料來源:整理自中國國家衛生健康委員會(2020)。

圖1 中國新冠肺炎疫情(2020年1月22日至2月25日止)

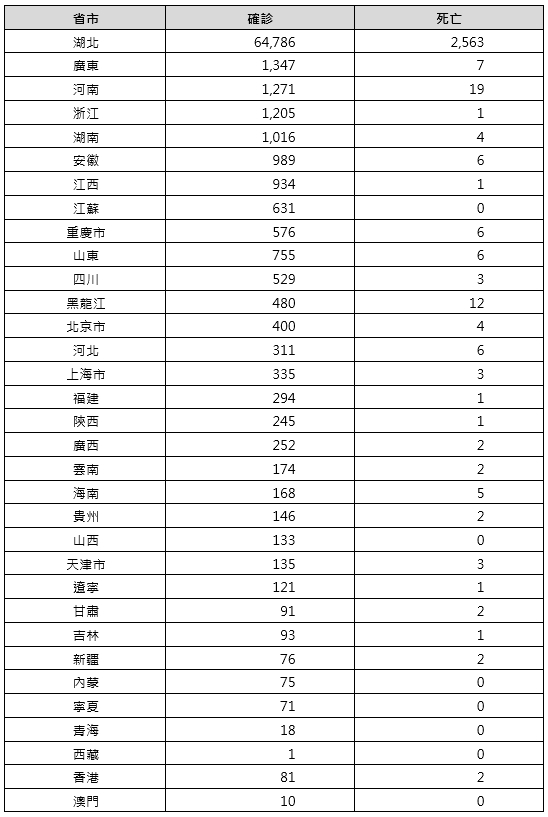

依確診人數的省級單位(含直轄市)來看,湖北疫情最為嚴重(64,786人),前九大依序為廣東(1,347人)、河南(1,271人)、浙江(1,205人)、湖南(1,016人)、安徽(989人)、江西(934人)、山東(755人)、江蘇(631人)及重慶市(576人),由表1顯示出中國31個省市已全面淪陷。

表1 中國省級、直轄市及特區新冠肺炎疫情分布(截至2020年2月25日) 單位:人

資料來源:整理自中國國家衛生健康委員會(2020)。

(二)全球情勢

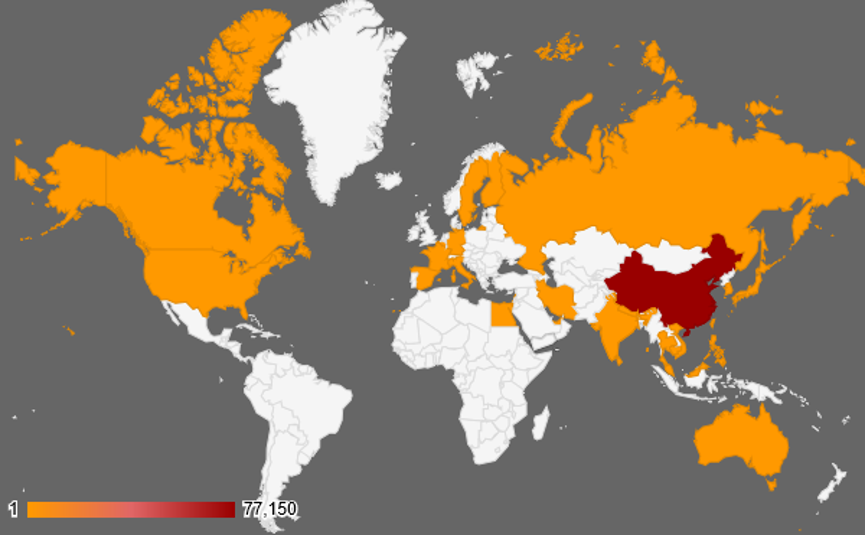

根據世界衛生組織(WHO)統計,目前新冠肺炎已擴散到世界超過32個國家與地區,如圖2所示,全球截至2020年2月25日為止,確診病例已超過8萬人,死亡人數則超過2,700人。確診人數由高到低的國家依序是中國(含港澳計77,749例)、韓國(977例)、日本(862例)、義大利(322例)、伊朗(95例)、新加坡(91例)、美國(57例)、泰國(37例)、臺灣(31例)、巴林(23例)、馬來西亞(22例)、澳洲(22例)、德國(18例)、越南(16例)、法國(14例)、阿拉伯聯合大公國(13例)、英國(13例)、加拿大(11例)、科威特(9例)、西班牙(7例)、伊拉克(4例)、阿曼(4例)、印度(3例)、菲律賓(3例)、俄羅斯(2例)、以色列(2例)、奧地利(2例)、尼泊爾(1例)、芬蘭(1例)、柬埔寨(1例)、斯里蘭卡(1例)、比利時(1例)、瑞典(1例)、埃及(1例)、黎巴嫩(1例)、阿富汗(1例)、克羅埃西亞(1例)、瑞士(1例)與阿爾及利亞(1例)。

圖2 全球新冠肺炎分布圖

資料來源:衛福部疾病管制署(2020年2月25日)。

三、新冠肺炎對全球景氣影響

(一)對全球經濟影響

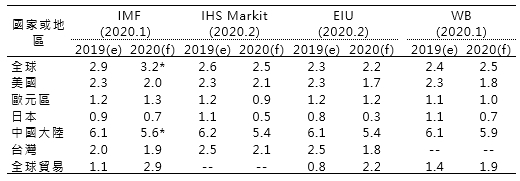

新冠肺炎在2019年底就傳出疫情,但直到2020年1月23日武漢因疫情失控而宣布封城,才讓整個疫情資訊更加透明化。國際預測機構,包括世界銀行(WB)與國際貨幣基金(IMF)在2020年1月底前所公布預測數據仍未將疫情放入影響評估的因素,僅分析美中第一階段貿易協議簽署可降低不確定因素對全球發展的衝擊,隨著全球貿易回溫,預估2020年全球GDP將出現微幅的成長。

不過,WB行長馬爾帕斯(David Malpass)在2月4日表示疫情將可能損害全球供應鏈,WB將下修今年全球經濟成長預測。IMF 總裁喬治艾娃[註1](Kristalina Georgieva)雖表示中國製造商將彌補損失的時間及重建庫存,預期中國經濟將出現V型復甦,疫情影響有限。然近期疫情似乎未有下降趨勢,IMF於2月23日再表示疫情已傷害中國的經濟成長,若擴散至其他國家,2020年原預期「高度脆弱」的全球經濟復甦進程將會受阻,因而將全球、中國GDP年增率分別下修0.1及0.4個百分點,來到3.2%及5.6%的水準,如表2。

EIU則假設新冠肺炎疫情在3月底獲得控制下,全球GDP年增率僅較1月份下修0.1個百分點至2.2%;IHS Markit最新預測亦認為全球經濟成長將受到新冠肺炎疫情影響而減少0.1個百分點來到2.5%。(詳如表1所示)。

表2 2020年全球經濟成長率預測 單位:%

注:e為估計值;f為預測值。

*為IMF於2月23日新公布數值。

資料來源:IMF、IHS Markit、EIU、OECD、臺經院整理,2020年1月。

除中國外,韓國因群聚感染擴大,確診人數1天內就超過日本,成為全球第二大疫區,文在寅總統已在2月23日將疫情預警提升至最高的「紅色」等級。由於2019年韓國GDP年增率為2%,為10年來的新低水準,以過去韓國央行針對2015年MERS疫情,將GDP年增率的預測值由3.1%下修至2.8%,目前韓國央行公布評估報告尚未將疫情納入考量,今年經濟因貿易戰局勢緩解,GDP年增率將達2.3%,但韓國新冠肺炎疫情已趨嚴峻,韓國政府也宣布將採取「一切可能措施」支持經濟,花旗集團預估韓國2020年GDP年增率僅能勉強維持2%。

日本的確診人數則位居全球第3位,由於中國是日本工業機械、汽車、卡車及技術先進的消費品的主要買家之一,中國製造的零組件也大量提供給日本工廠,每年也有數以百萬計的中國遊客訪日。因此,IHS

Markit及EIU在2月份皆也再下修日本2020年經濟成長預測0.1個百分點,分別至0.5%及0.3%。日本國內的預測機構,如野村證券預估2020年訪日觀光客受到疫情影響將減少10%,造成4,800億日圓的損失及減少約0.1%經濟成長率,同時日本本地人為避免感染的情況而儘量減少外出消費下,經濟成長率恐進一步下滑。

野村總合研究所預估疫情延續一年,則會降低日本0.14個百分點的GDP成長率,相當於7,760億日圓;大和總研認為會減少1個百分點以上。第一生命經濟研究所則估算疫情持續9個月情境下,日本將減少4,833億日圓的經濟成長。另外,日興證券(SMBC)則以中國禁止旅行社出團半年估算,日本的觀光收入將減少2,950億日圓,其中化妝品、香水、醫藥、衣服等產品及旅館、餐飲、百貨等業者的影響最大,因而會降低日本及全球濟成長年增率0.05及0.1個百分點。

(二)對中國影響

1.經濟成長

目前國際主要預測機構皆下修中國2020年經濟成長的預測,GDP年增率約在5%至5.8%間。其中IHS Markit及EIU表示,受到新冠肺炎疫情影響,將中國GDP年增率分別調降0.4及0.5個百分點,皆來到5.4%的預估值。渣打銀行則下修0.3個百分點來到5.8%水準;國際評級機構標準普爾(S&P

Global Ratings) 認為疫情對中國及亞太區經濟影響主要集中:人員流動、供應鏈、貿易及商品價格等問題,且中國因官方財政政策及貨幣政策大力支持下,2020年GDP年增率由5.7%調降至5%。

瑞銀(UBS)則表示,若疫情在第1季得以控制,預估中國第1季GDP年增率將放緩至3.8%,損失將達620億美元,未來會隨著經濟活動恢復常態,在第2至4季GDP將反彈,全年GDP年增率下調至5.4%;若疫情高峰持續到第2季,中國GDP年增率可能降到5%以下。牛津經濟研究院(Oxford

Economics)表示疫情對於全球 GDP 所造成的損失,將高達 1.1 兆美元,中國第1季GDP年增率為2.6%,為30年來最差。摩根士丹利(Morgan

Stanley)也預估製造業大規模受阻的情況延至3月,第1季GDP年增率下修至3.5%。

2.對產業影響

勤業眾信會計師事務所在武漢疫情爆發後,迅速對1,232家中國企業進行調查,已有46%中國企業要調降2020年營收目標,其中更有11%要大幅調降目標值。另中國社科院社會學研究所在1月底至2月初也針對新冠肺炎對「企業開工力調查」,其中「能否於2月14日正常開業」的企業比重,以國有企業最高(82.5%)。其後依次為外資企業(80.2%)、民營企業(60.4%)、集體企業(39.3%)、個體戶(30.3%),顯示出民營和個體戶的經營受到的影響極為嚴峻。另受疫情衝擊行業,分別為農林牧副漁(53.6%)、建築業(46.7%)、住宿餐飲(46.2%)和教育、科學、文化、衛生(45.9%),而製造業中64.2%的企業、資訊服務業中64.8%的企業,及金融業中81.6%的企業,皆能夠在2月14日正常開業。

《日經新聞》英文版也指出[註2],北京大學和清華大學計調查約1,500名企業主,顯示依賴大量即時買賣的中小企業極缺現金周轉,85%企業表示3個月內會用盡現金,其中有1/3企業表示將在2個月耗盡,1/3企業的現金只能維持1個月週轉;現金可以維持半年以上者不到1成。另有1/3受訪企業保守估計疫情將導致2020年營收腰斬過半。

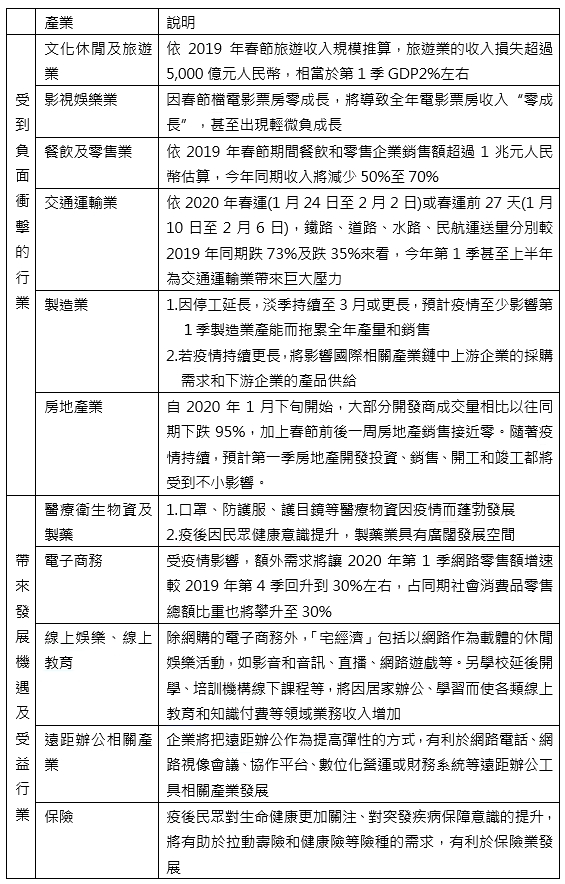

資誠(PWC)2月11日公布《新型冠狀病毒肺炎疫情對中國宏觀經濟影響》報告,如表3所示,新冠肺炎疫情對中國產業影響,大致對旅遊、娛樂、飯店、航空、物流、勞動密集型製造業等將產生較大負面衝擊,而對製藥、電子商務、網路娛樂和保險等則會產生相對有利的影響。

表3 中國因新冠肺炎疫情影響的受損及受益產業分析

資料來源:資誠《新型冠狀病毒肺炎疫情對中國宏觀經濟影響》。

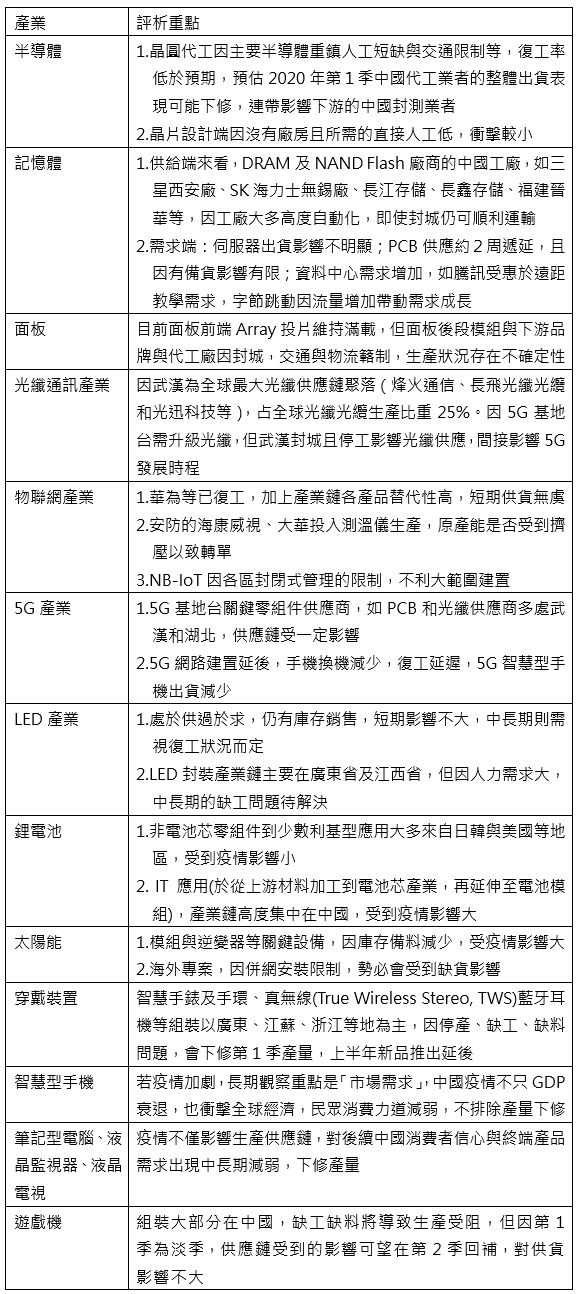

另外,市場研究機構TrendForce[註3]針對新冠肺炎疫情對科技產業的影響,評估2020年2月14日前全球半導體、記憶體、顯示器、通訊、能源及終端產業等受到新冠肺炎影響,其評估重點彙整如表4。

表 4 新冠肺炎對高科技業影響評估

資料來源:同附註3。

(三)對台灣影響

1.經濟成長

行政院主計總處參考2003年SARS疫情對台灣經濟的影響程度,下修民間消費、出口及民間投資,預測2020年GDP受疫情衝擊在0.35至0.57個百分點,而將2020年台灣GDP年增率預測下修至2.37%,其中第1季經濟成長率受到新冠肺炎疫情影響最重,僅剩1.8%。

另外,新加坡星展集團下修臺灣2020年經濟成長率,從原先2.5%至3%下修至2.3%,並表示疫情恐對臺灣消費與觀光產業造成直接衝擊,但因基期低、相對影響不會太大,而對出口下滑、供應鏈中斷等則會產生間接影響。

2.對產業的影響

(1)台經院:短期製造業受衝擊程度較服務業為輕;長期疫情若不能在夏天結束,勢必影響至下半年,將導致全球經濟進一步惡化

對製造業中的15項產業所進行的影響評估顯示,如圖3,以出口中國大陸市場為主的產業影響較重,如石化業、 鋼鐵業等;以中國大陸製造為主,且以供應當地市場,如通訊、電子、 機械業。

圖3 疫情對台灣製造業的影響評估

資料來源:台灣經濟研究院。

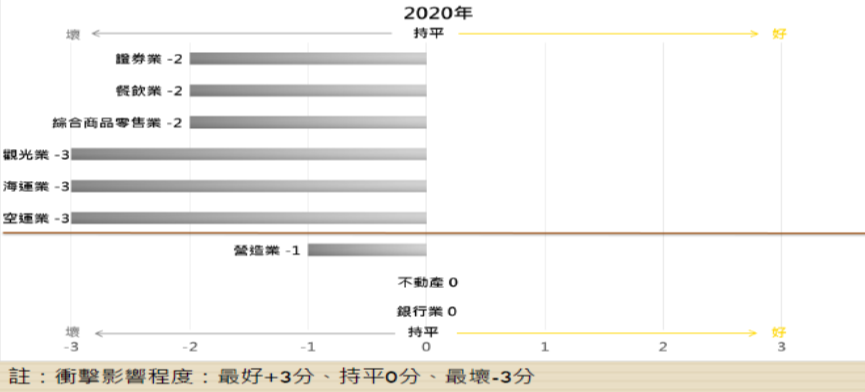

在9項服務業業別的影響評估方面,如圖4所示,若受疫情擴大,包括餐飲、觀光、零售明顯受到衝擊;跨國運輸、貿易、金融也影響重大,如海運業、空運業、觀光業、證券業等明顯成為重災戶。

圖4 疫情對台灣服務業的影響評估

資料來源:同圖3。

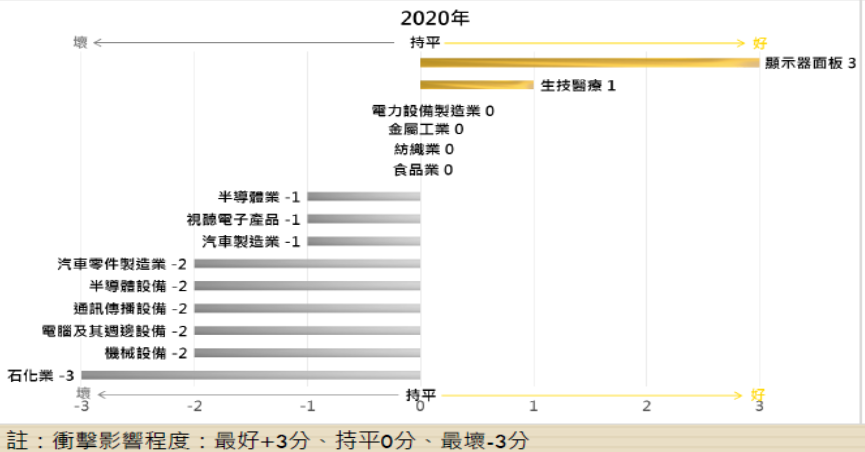

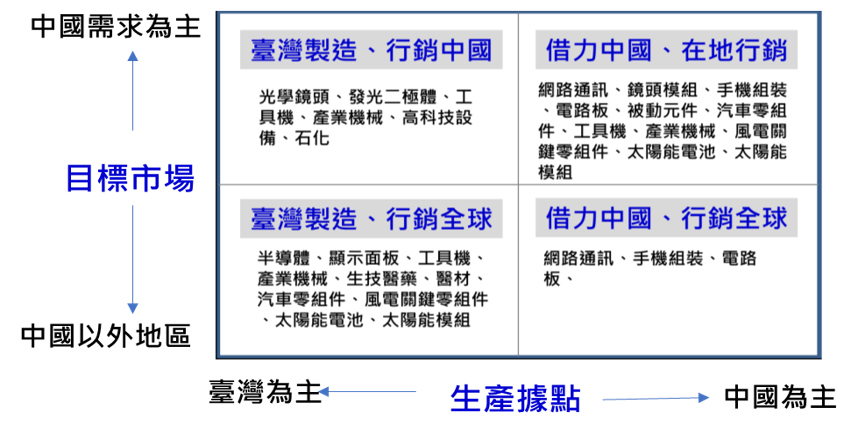

(2)工研院:汽機車零組件、網通、電路板、手機組裝等11項產業影響最大

依據目標市場與生產據點的二維分析法來看,生產據點愈集中在中國、以及目標市場愈以中國為主之產業,受疫情缺料、缺工、訂單減少的影響愈大。(如圖5所示)。若疫情持續延燒,且封城或封閉式管理城市增加,缺料、缺工的時序延長,且倉儲、運輸、零售的困難可能大幅衝擊中國的生產和內需市場。

圖5 疫情對台灣製造業的影響評估_工研院

資料來源:工研院。

四、結論

為了減輕新冠肺炎疫情所造成的經濟衝擊,中國中央及地方政府相繼推出多項措施,像財政政策中的減稅降費規模的擴大等,以及透過公開市場操作、降準的寬鬆貨幣政策支持經濟、金融部委以「應貸盡貸、應貸快貸」原則,推出對企業加速發放優惠貸款、降低擔保費率及擴大擔保規模等措施、推動十大措施全力支持外貿企業復工復產。另2月24日公布《關於有序推動工業通信業企業復工復產的指導意見》,提出推動重點行業企業復工復產[註4]。地方政府則對缺工、缺料等提供貸款等優惠措施。

由於中國是臺灣主要的出口市場、最大的投資地區,兩岸間的長期分工態勢已形成緊密的供應鏈,因此,新冠肺炎疫情後續發展必然會對臺灣產業經濟產生一定的影響和衝擊,須密切關注。目前政府已擬訂因應對策,包括製造業紓困、輔導轉型方案[註5]及「嚴重特殊傳染性肺炎防治及紓困振興特別條例」,並以特別預算方式編列600億元,因應各項防治及紓困振興措施減緩肺炎疫情對我國產業、社會的衝擊。

然隨著疫情在亞洲、歐洲、美洲等區域持續蔓延開來,已經危及到全球產業分工體系的穩定。不論是危機管理意識抬頭或全球分工布局的角度觀察,全球產業供應鏈勢必有所變動與調整,因此,台灣必須提前思考疫後所帶來的發展契機、機會與隱憂,才能作好準備,迎向新的挑戰。

因此,對政府建議,包括:

1.疫後可能有發展契機的產業應給予協助,提前規劃

從政府所推出的產業因應對策內容,包括疫情期間採「紓困及時、振興到位」精神,提出短期紓困方案外,在疫後則積極協助拼經濟,如新增貸款利息補貼、辦理大型展銷活動,及對百貨賣場、零售、餐飲、商圈、夜市、傳統市場、會展等提供20億元的酷碰(coupon)折扣優惠的優惠措施等。但對疫情結束後,臺灣可能產生的契機、機會與隱憂等議題,目前尚無較具體的相關作法規劃。像疫後物聯網等應用,如宅經濟、線上遊戲等新的商業模式快速興起,加速產業化,可為經濟帶來新的成長動能。

此外,受到中國產業因復工速度延宕,如 Iphone 5G 手機生產延遲,已影響美國蘋果生產鏈上市及布局,未來包括5G、通信、人工智慧、無人機、電動車組件及生物科技等發展進程受阻,將使得高端科技在全球產業分工須再進一步調整布局,台灣應及早規劃,以搶佔先機,站穩亞洲印太戰略軟實力的關鍵位置。

2.疫後台商回台及外人直接投資加速,應及早做好準備

依據美商鄧白氏(Dun & Bradstreet)研究發現,全球至少有51,000家國際企業(包括有163家屬於美國《財富》1000強),在疫情較嚴重的省份或地區擁有1家或多家直接或一級的供應商;全球至少有500萬家公司與疫情較嚴重地區具有一個或多個二級供應商的關聯,顯示疫情明顯牽動全球供應鏈。因此,各國的撤僑、斷航等措施,勢必引發外企與中高端科技人才出走,將會裂解中國產業供應鏈,形成新一波民企自中國的出走潮[註6],加速帶動更多台商回台投資或外人來台投資的契機,宜及早做好因應措施。

對廠商建議方面,中國雖因封城式等管理模式,導致人員、貨物等流通的困難,包括科技及汽車等產業鏈隨著管制時間拉長,可能產生斷鏈[註7]後的轉單效應。包括科技業、傳統製造業及醫藥生技產業等應加緊腳步,掌握中國斷鏈危機所創造的商機外,仍有幾個面向,仍須留意後續發展。

1.慎防疫後紅色供應鏈在復工後的低價搶單

中國業者疫後的復工,會先以產能恢復及庫存補足為主,但面對疫情造成供應斷鏈的轉單效應,中國業者是否如先前紅色供應鏈的低價搶單模式衝擊到我產業的代工市場?尤其代工為全球產業分工的生產模式,除了品質、管理外,價格仍是成本考量因素重要之一,值得後續持續關注。

2.企業提高危機意識,強化風險管理模式

雖然中國產業鏈處於初期復工階段,然所有的跨國企業都開始全面檢討突發狀態下的危機管理模式,包括面對營運中斷的風險的管理機制、生產過度集中在中國的風險調控,以及新科技應用導入,提升生產效能等相關應變計畫,從短期將風險的損失減至最低,到趁機調整策略、強化體質、升級風險管理,達到提高企業中長期競爭力。

3.雙布局雙保險的生產模式將成為新常態

1999年九二一大地震後,多數的跨國企業要求台灣業者須提供第二個生產基地計畫,於是造就一波台商轉往中國生產。同樣地,新冠肺炎疫情延燒,Google與微軟等品牌已要求國內組裝廠[註8],加快設立非中國的生產據點。尤其是全球供應鏈應建立供應商風險評估,落實並持續監控,掌握可能影響供應鏈生產的各種風險,尤其對供應鏈中的關鍵零組件採行雙源採購(dual

sourcing)作法,未來跨國企業對業者的可能要求,須具兩個廠區、兩國家的生產能量,以減低斷鏈風險,因此,雙布局雙保險的分散生產模式將成為業者提供供應鏈的新常態。

附註:

- 自由財經貿(2020.2.13),《武漢肺炎:估總體影響有限 IMF預期中國經濟將出現V型復甦》,網址: https://ec.ltn.com.tw/article/breakingnews/3066582。

- 賀軍(2020.2.24),《新冠疫情重創中國經濟,全球發展路徑將改弦易轍?》,網址:https://opinion.udn.com/opinion/story/120972/4366342?from=udn-referralnews_ch1008artbottom。

- TrendForce(2020.2.17),《2019新冠肺炎疫情對全球高科技業影響評析》網址: https://www.eettaiwan.com/news/article/20200217NT21-high-tech-industry-impact-estimates-due-to-covid-19。

- 優先支持汽車、電子、船舶、航空、電力裝備、機床等產業鏈長、帶動能力強的產業;繼續支持智慧太陽能、鋰電池等產業及製造業單項冠軍企業,鞏固產業鏈競爭優勢;重點支持5G、工業互聯網、集成電路、工業機器人、增材製造、智慧製造、新型顯示、新能源汽車、節能環保等戰略性新興產業;大力提升食品包裝材料、汽車零部件、核心元器件、關鍵電子材料等配套產業的支撐能力等。

- 紓困:100億信用保證專款提供千億融資保證額度;利息補貼9.46億元;舊貸款展延,利息補貼減免、營運融資週提供十足保證與利息全額補貼、新增貸款提供利息補貼,但大企業無。台商回台投資擴大適用範圍。振興及升級輔導(創新研發、留用研發人才及升級專班)。

- 財經雙周報(2020.2.13),《台商第一手觀察 武漢疫情引爆大陸5大經濟隱憂》綱址:https://www.nownews.com/news/20200213/3930158/。

- 武漢位居華中,有「九省通衢」的美譽,是此次疫區重心,它不僅為中國鋼鐵、汽車以及半導體、平板和其它電子元件等科技產業的主要製造中心之一,且北接河南省鄭州是蘋果iPhone最大組裝商富士康的生產基地,西連四川重慶筆電基地,東接江蘇蘇州工業園區與上海市互為供應鏈聚落,包括手機、筆電、5G通信相關的印刷電路板(PCB)廠,所形成的聚落可能產生產業斷鏈問題。

- 蕭君暉(2020.2.23),《組裝廠 加速建大陸以外基地》,網址:https://udn.com/news/story/7240/4363978。