COVID-19疫情改變什麼

2020年5月 | 下載本篇文章PDF檔、簡報PDF檔摘要

COVID-19疫情改變了什麼?在個人方面改變了日常生活、活動空間及消費行為;在產業面,受到大規模隔離、旅遊禁令的影響,首先影響旅遊、航空、汽車等產業,隨著供需失衡,失業及企業破產增加,因此,今年全球經濟及貿易表現,多數認為在下半年才可能出現U型復甦。而後疫情時代的發展趨勢來看,逆全球化及去中國化將會加速,數位科技和新商業模式改變了消費結構;產業面則出現產業供應鏈規則改變、防疫安全重要性加重、數位轉型力度強化;在金融面,各國寬鬆政策再現,以及利率走軟,部分國家出現負利率。因此,為了因應未來的變局,本文對企業建議:(1)掌握疫後紅利商機;(2)建立企業供應鏈多元化;(3)加速數位化轉型。對政府建議:(1)強化數位基礎建設,帶動數位轉型;(2)掌握防疫安全物資國內生產能力;(3)結合資通訊及半導體優勢,打造國家隊。

一、前言

台積電張忠謀創辦人說疫情之後會改變我們的生活方式。美國前國務卿基辛格(Henry Kissinger)在4月3日的《華爾街日報》刊出「新冠病毒將永遠改變世界秩序」指出,當前疫情已經改變了世界的既有秩序,未來不可能再回到疫情之前的國際秩序(The

Coronavirus Pandemic Will Forever Alter the World Order)」。馬斯・弗里德曼(Thomas

Friedman)在《紐約時報》專欄也提到疫情把世界分為「前疫情時代」和「後疫情時代」,會在價值觀層面做出大改變。

英國前央行總裁卡尼(Mark Carney)則指出疫情已讓數位與在地化生活擴張、實體與全球生活化縮小,這波跟著疫情帶來的大變革將創造並摧毀過去的價值,危機加速全球經濟碎片化而進入新的世界,企業歷經健康與經濟雙重危機後,將改變平衡風險與韌性的方式,創意及動能(dynamism)依然會受重視,但應更重視「反脆弱」(anti-fragility)能力,擬訂大災難爆發時的計畫,能在最低的流動性、緊繃的供應鏈與應急方案中持續運作,做好迎戰黑天鵝的準備。英國《經濟學人》則指出人們被迫居家隔離,過去如上班、上課、健身,甚至演唱會等須外出的活動,現在居家也能享受,疫情已讓影音串流、網購、外送平台成為生活的一部分,迫使許多產業必須跟著轉型升級,才能跟上被疫病改變的經濟型態。

日本政府在成長戰略的未來投資會議[註1]中,一致表示新冠疫情很難盡快平息,「很難完全回到以前的商務模式」,因此,COVID-19疫情讓全球改變了什麼?本文將透過主要影響的層面分析起,瞭解後COVID-19時代的可能發展趨勢及未來因變方向,進而提出相關建議。

二、疫情的影響層面

(一)個體面

1.日常生活

從東方線上消費者研究集團針對COVID-19疫情的調查結果顯示,相較疫情前消費者平日居家時間,增加了 1.7 小時,假日則增加了 2.4 小時。其中增加平日居家時間超過1個小時的消費者,就有

42.0%是平均增加3.9個小時;若假日增加居家時間超過1個小時者,有54.4%是平均增加4.4個小時,此皆表示多數的人因疫情因素,平日下班就直接回家,假日就成為實體活動的「快閃族」,縮短通車、購物停留時間等戶外時間的人已有明顯增加了。

2.活動空間

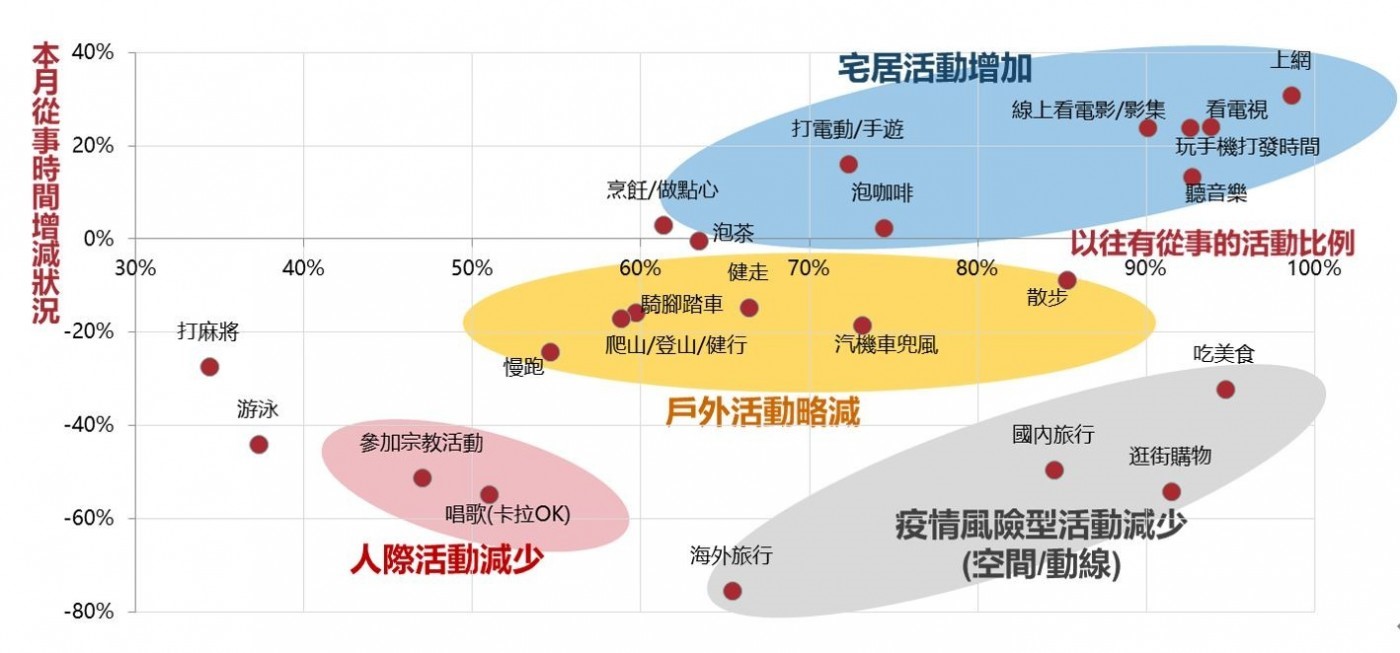

依據東方線上消費者研究集團在2、3月所做調查如圖1所示,不僅疫情風險型如旅遊觀光、逛街購物等活動減少,特定使用空間的宗教活動、聚餐、室內運動等人際相關的活動減少,在疫情較嚴重時,投入戶外的散步、騎車兜風、慢跑、登山健行等的時間也比以往減少[[註2]。相對地,宅居活動的時間不減增加,包括在家用餐、線上看影集、玩手機、看電視、網購等來打發時間,以及增加與家人相處的時間等。

圖1台灣COVID-19疫情的消費行為調查

註:依2、3月調查進行分析

資料來源:東方線上消費者研究集團COVID-19消費行為調查。

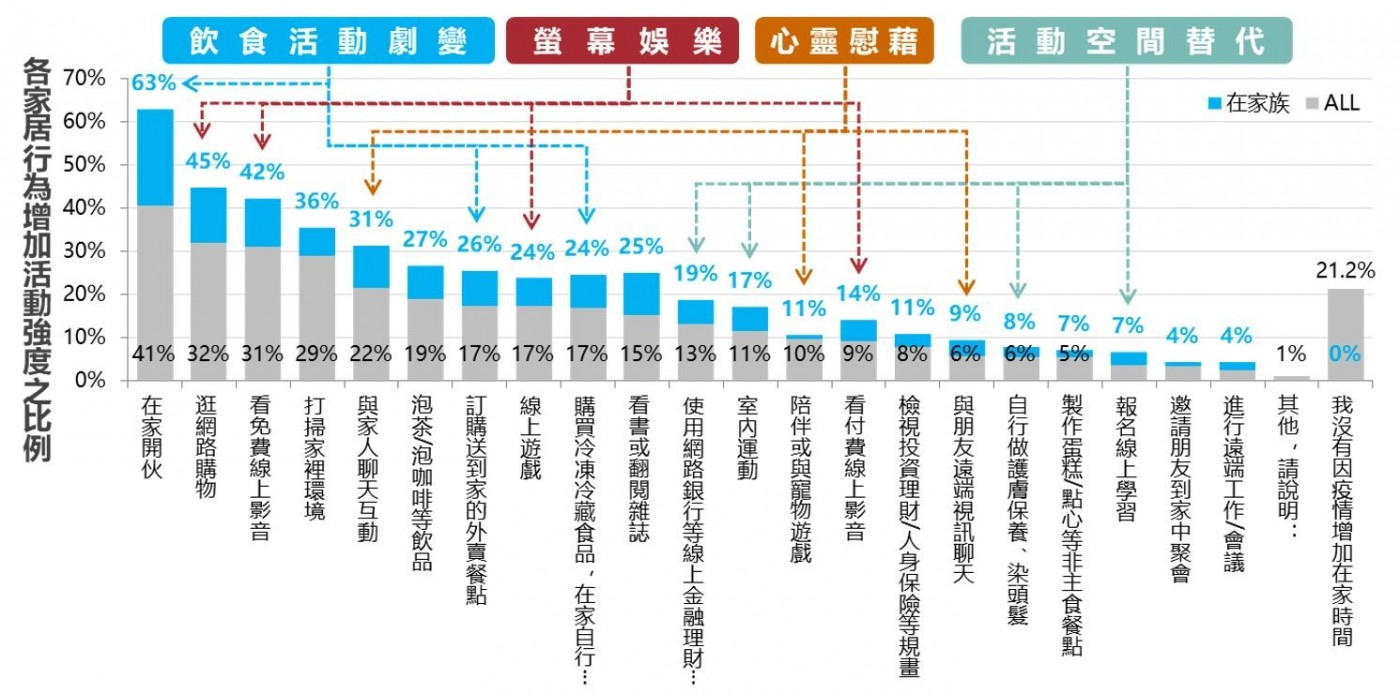

3.消費行為

為了因應居家防疫,最直接受到COVID-19疫情影響的活動飲食消費習慣方式的改變,如圖2可知,有41%的消費者表示在家開伙的次數、時間增加了,疫情前可能一周煮1-2次,現在天天煮的機率變高了。

在休閒活動方面,過去下班後常見的聚餐、健身、課程學習等活動,假日的逛街購物、看電影、戶外健身等活動,已因居家時間增加而轉為成螢幕相關的娛樂,包括電商平台的網路購物、看免費或付費的影音、線上遊戲等。另外,隨著家人待在家中時間變多了,家再度成為彼此互動的主要空間,聊天、分享的頻率增加,也可能改善或激化世代間的心靈、情感等活動,再則透過遠端視訊與親友的線上互動頻率也增加。以活動空間的替代性來看,包括網路銀行使用、室內運動、自行做護膚保養、線上學習等行為,已有取代過去疫情前屬於實體消費的使用空間。

在調查期間也發現消費者的消費支出,有56%的消費者表示開銷並沒有減少,甚至有27%消費者表示為了因應居家防疫的需要,除了防疫產品外,也增加相關家庭料理的電鍋、微波爐、鑄鐵鍋等電器和設備,以及調理包、微波食品等便捷料理的購買,另外,還有豐富居家生活的螢幕娛樂如影音、遊戲機、線上課程等網購買氣夯。整體而言,消費行為係由實體通路轉向往其他面向流動。

圖2台灣因COVID-19疫情家居行為變化情形

資料來源:同圖1。

(二)產業面

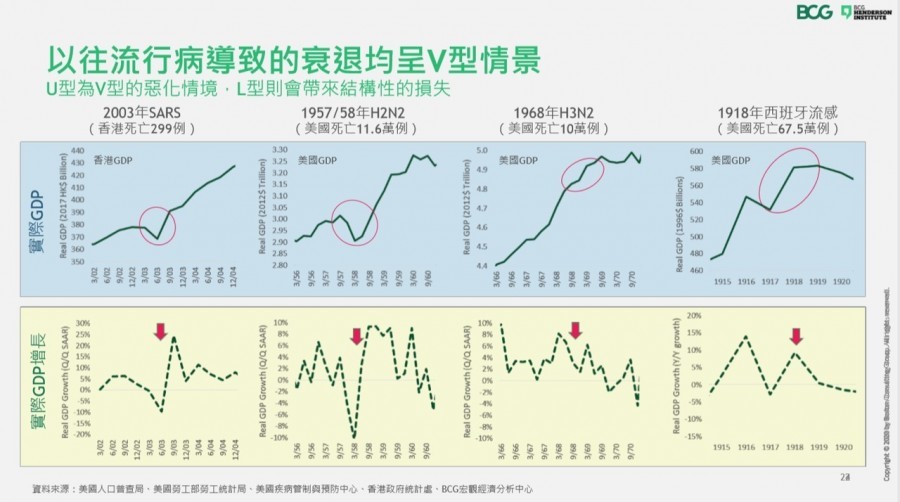

波士頓顧問公司(Boston Consulting Group, BCG)曾將SARS(2002年)、香港H3N2(1968年)、亞洲H2N1(1958年)及西班牙流感(1918年)期間經濟復甦的軌跡作一對照如圖3,發現過去因流行病而產生的經濟震盪,多數是以 V 型的經濟復甦,短期經濟會呈現跌落,產出向下位移,但在危機之後會強勢回升,高成長率能讓損失得到補償。

圖3 BCG比對流行病與經濟復甦的情境

資料來源:經理人(2020.4.14),《從歷史推估疫情走向!BCG報告:恐轉向 U 型復甦,並帶來 3 種影響》,網址:https://www.managertoday.com.tw/articles/view/59572。

此次COVID-19疫情對全球性經濟造成的震盪,會以何種型態復甦仍不明朗,然根據歷史經驗,常見的經濟復甦軌跡有 3 種,BCG 認為新冠疫情引發的經濟衰退,較金融危機溫和,目前經濟復的軌跡有可能從

V 型轉向 U 型傾斜,實際走向將取決於疫情嚴重程度、疫情延燒趨勢、以及政府防控政策、社會與行為反應、勞動力、資本與生產力等外部變因。因為疫情衝擊不僅持續超過5個月,且擴散及於全球,金融市場出現拋售反應,現金流短缺可能造成壓力,中小企業首當其衝,引發社會對經濟衰退的擔憂,但金融市場震盪與經濟衰退未必能劃上等號,但資本支出轉向蕭條,進而形成實體經濟衰退(real

economy recession),經濟會需要一段時間才能夠從萎縮回歸到最初的成長路徑和水準,若U型衰退處於底部的時間更長,若沒有額外的高速成長來抵銷損失,在震盪期產生永久性的經濟損失。

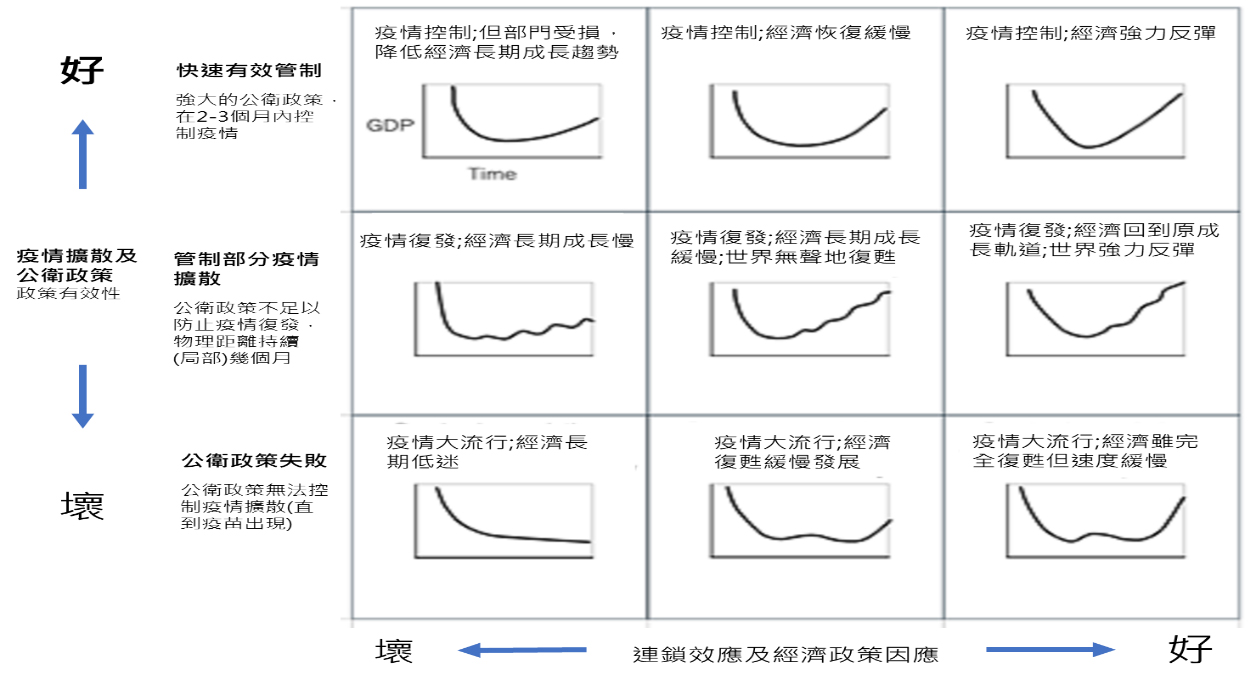

另外,麥肯錫(McKinsey & Company)公司提出的「COVID-19:Implications for business」[註3],係從公共衛生(以下簡稱公衛)和經濟復甦的潛在途徑分析疫情發展,如圖4所示,由於全球受到大規模隔離、旅遊禁令的影響,不僅消費支出大幅下降,也影響到企業投入,即便是經濟活動較早恢復的亞洲,麥肯錫預估供應鏈至少要到第3季才會有起色,歐美地區則要等到第4季,經濟延遲復原(delayed

recovery)狀況,已使得各國政府採取寬鬆的貨幣及財政政策,像美國的連番降息及融資、補貼等2.2兆美元規模的財政政策,日歐等國則有超過千億美元的抗疫措施等。麥肯錫預估最壞的情況是各國防疫策略效果不彰而產生大流行,如圖4第3列情況,全球仍持續實施防堵政策,避免疾病再度蔓延,經濟可能出現持續緊縮(prolonged

contraction) 隨著失業人數與企業破產數增加,會加重全球經濟受損程度,全球經濟可能需要到 2021 年的前兩季才會復甦。

圖4 麥肯錫對疫情後的經濟復甦的情境

資料來源:同註4。

麥肯錫表示此次疫情對全球供應鏈的衝擊,遠比SARS疫期間來得大,包括旅遊觀光因區域感染的風險及各國隔離措施,旅遊的供需受到抑制,封閉的連鎖效應可能持續到冬季,雖然國內旅行復甦的速度較快,但國際旅遊因防疫復甦慢仍需3-4個季度才可回原水準,連帶地影響到航空產業,國際油價因長期需求減少及短期供過於求的影響而持續下跌,汽車產業因需求下滑、供應鏈及生產中斷而受挫;對消費電子半導體的影響以下游較大,主因供應鏈延遲5G等產品復甦,未來復甦腳步會由消費電子、半導體、消費產品,慢慢回到汽車產業、石油、天然氣、航空業及旅遊觀光等。

三、後疫情時代的趨勢

疫情讓全球輪廓出現不同以往的大變革,在總體面、產業面及能源面的趨勢分述如下:

(一)總體面

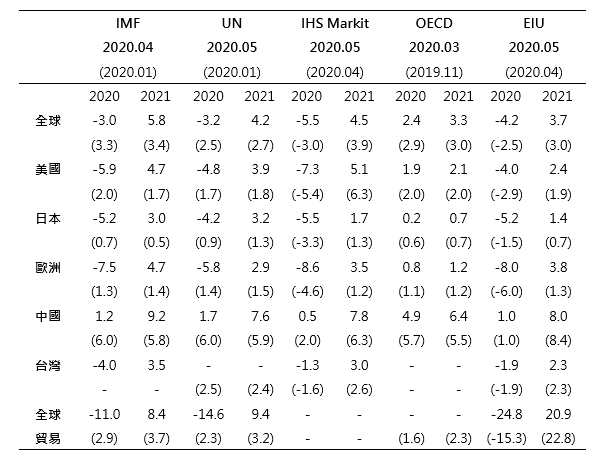

1.國際機構看壞今年全球經濟及貿易的復甦表現

由表1可知,國際機構皆看壞2020年全球經濟表現,像埃信華邁(IHS)及《經濟學人》(EIU)連續3個月下調全球經濟表現,而國際貨幣基金(IMF)表示COVID-19疫情可望在下半年消退,各國陸續採行的財政政策,總規模將達8兆美元,避免企業破產、失業和系統性金融壓力等問題,但2020年全球經濟仍需面臨萎縮狀況,而將2020年成長率預測下修至-3.0%,2021年才會回升到5.8%。

表1 國際機構對今明兩年經濟的看法

資料來源:各國際機構

2.加速逆全球化及去中國化

1900年代開始的全球化,在2009 年美國倡議製造業回流,2011 年起中國進行經濟「再平衡」(rebalancing)結構改革及2015年推動「中國製造

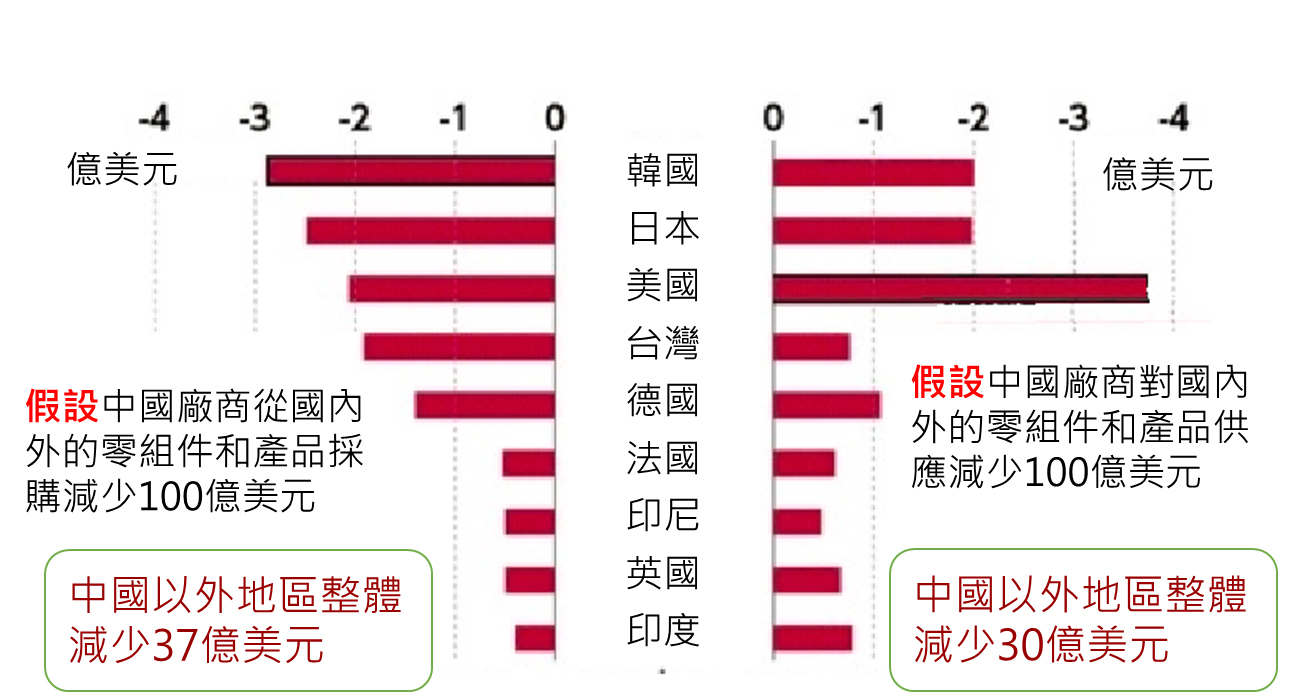

2025」後,全球供應鏈已逐步由「全球化」轉向「在地化」,2018 年起美中貿易戰則掀起中國強化建置自主供應鏈,美國則更加重視國安與資安,導致美中供應鏈分流,而此次疫情如日經新聞網報導指出[註4],曝露了全球對中國依賴程度,推估中國製造業每減少100億美元生產,海外的生産和銷售就被拉低67億美元,其中對韓國、日本和美國等受到的影響最深遠,若再加上間接性的生産減少等對中國國內周邊産業的波及效應,生産將被壓低約650億美元,此為直接生産減少額的約6.5倍,超過美日總合(約5倍),更彰顯出中國製造業對全球的周邊産業影響(如圖5所示)。

圖5 中國製造業對主要國家的影響預估

資料來源:日經新聞網

雖然WTO表示COVID-19疫情對全球供應鏈造成的影響並不必然導致逆全球化,減少疫情對産業鏈的負面衝擊將有助於全球貿易恢復。EIU在5月份報告表示COVID-19造成的危機超乎預期,讓多國企業界猛然警醒,降低對中國製造的依賴性,重塑全球化,並且將供應鏈遷出中國,已是大勢所趨。部分國家如日本的經濟刺激計畫,提供2,200億日圓扶持日企從中國撤資回日本,235億日圓搬離到其他國家;美國經濟顧問庫羅德,公開表示美國將承擔所有美國企業搬遷回國的費用,包括在美的廠房和各項運輸費用。

3.消費結構出現轉變

BCG表示因為COVID-19的特性,消費者必須長期待在家中,可能會直接改變消費者消費的習慣,且因疫情讓生產停頓,導致無薪假或裁員,對社會帶來衝擊,因此,從個體經濟學來看,流行病的潛在危機會刺激新技術和新商業模式的發展。以2003年SARS期間,雖然中國多處生產線停擺,但卻開啟線上購物等新商業模式發展的契機,不只造就中國的電子商務,也加速阿里巴巴等平台的崛起,同樣地,現今各國封城、學校關閉、停課,居家辦公,帶動了電子學習、遠距教學、會議等應用模式,甚至中國也運用手機追蹤COVID-19檢疫或隔離者,發展出新型態的公衛工具等。

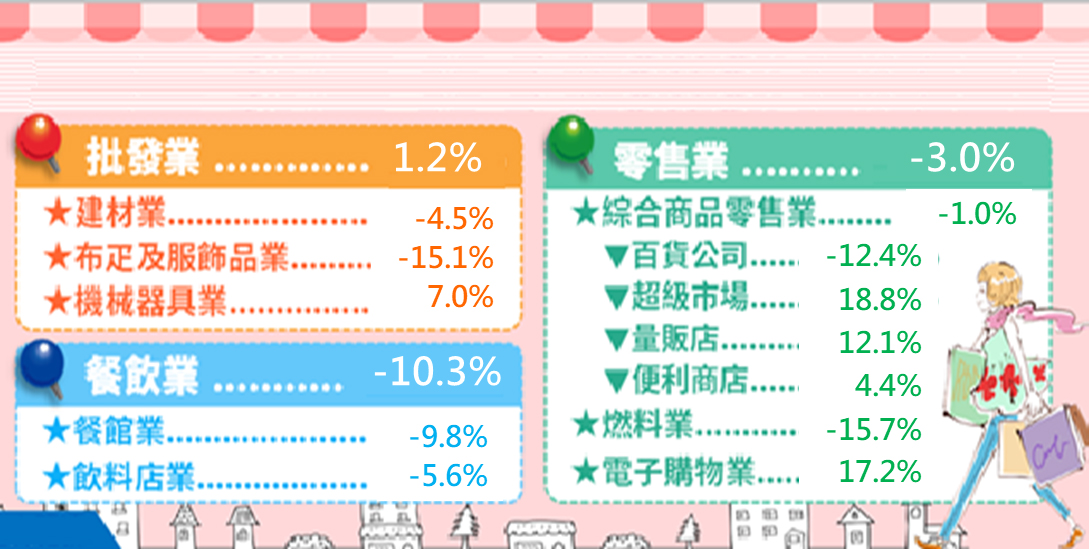

從2020年1-4月台灣批發、零售及餐飲業營業表現,如圖6所示,與消費者相關的零售業及餐飲業雖較去年同期衰退-3.00%及-10.3%,因疫情限制移動,百貨業出現兩位數的衰退,但在宅經濟帶動下,超級市場、量販店、電子購物等消費反而增加呈現兩位數成長。另以1-2月餐飲業是否有外送或宅配服務來看,2019年餐館業及飲料業,有外送及宅配服務的業者營收年成長5.9%及3.6%,沒有外送及宅配服務的則衰退0.3%及0.2%;今年1-2月前者較去年同期成長3.1%及2.6%,後者則衰退0.8%及2.2%。

圖6 2020年1-4月批發、零售及餐飲業營業額年增率

資料來源:經濟部統計處

(二)產業面

1. 產業供應鏈規則改變

全球最大資產管理公司貝萊德(Black Rock)執行長Larry Fink認為COVID-19疫情危機重塑了投資人心理、企業運作和消費者習慣,疫情將讓人們重新評估「及時供貨(just-in-time)」供應鏈運作模式,未來經濟的各種決策、行為都會病風險考慮進去,防災意識提高,雖然全球化分工不會消失,但不再是像以往只重視效率及成本,因為產能集中在中國的風險已逐步展露,為了安全起見,供應鏈短鏈化、分散化,增加關鍵零組件的安全庫存將成為供應鏈考量的重點。

BCG則從總體經濟學來看,過去中美貿易戰已迫使許多公司將供應鏈分散到中國之外,但COVID-19疫情則加速了全球價值鏈重組,許多國外企業都將供應鏈移回本國,或是遷移至其他國家。

2.防疫安全重要性加重

COVID-19疫情不僅在全球化時代下,高度相依與巨量跨國流動帶來健康、社會與經濟風險,長遠來看,建立一套在健康與公衛的全球互助機制。未來,經濟狀況好的國家必將強化公衛體系的應變能力,把防疫的醫療資源,視為能源與糧食般的生存物資,大幅增加應急的戰略儲備。且在全球需求範圍之上,建立一套應急資源互助機制及醫療物資緊急生產動員與跨國調配機制,能夠在一方有難,做到八方馳援。相對於中小型及落後國家更需要這個機制,由大國透過這套機制,集體履行對小國的救援職責[註5]。如同香港科技大學商學院市場營銷與供應鏈管理研究中心主任張洪濤提到,疫情之後會看到西方國家擁有更大、更強力的政府會引導、鼓勵或強迫對國家安全至關重要的產品的生產返回本國,或者遷到可以信任、能夠控制、價值觀相同的地區或國家。

3.數位轉型力度強化

聯強國際杜書伍總裁曾表示數位轉型才有未來,企業需求不會消失,只會遞延、彭双浪[註6]理事長則認為此時是數位轉型最佳時機,可運用「虛實整合展會」把握疫情後復甦商機等。富比士提出COVID-19疫情推動數位轉型的

4 個面向,包括為了抑制疫情擴散,企業採行遠端工作措施,除了通訊科技是遠端工作的基礎外,企業文化、組織模式等也是企業決定遠端工作效率的關鍵;其二是實體店增加線上訂餐外送模式,舒緩業者在平台營運問題;三是因應疫情的線上虛擬活動舉辦方式,由於具有成本低、彈性高的優勢,已讓許多活動、會議及課程改採線上模式舉辦。最後隨著雲端技術成熟,包括遠端工作、遠端會議等能在有良好的雲端基礎建設下加速推動。未來數位轉型是否能成為常態,端視企業在實體與虛擬模式間如何搭配運用,展現出優點互補。

(三)金融面

1.各國寬鬆政策再現

國際貨幣基金(IMF)[註7]在4月表示COVID-19疫情將對全球金融系統帶來非常嚴重的威脅,對某些國家的債務比率很高的,難以持續舉債,對歐美等經濟體則有通貨緊縮、產出折損、永久性的供應鏈轉移,以及法規政策的重新評價。包括美國為了因應疫情實施無上限QE,截至5月12日止FED資產達6.9兆美元,釋出資金已超過1929年大蕭條及第二次世界大戰時期的水準,也是2008年金融危機期間的2倍;歐盟在3月12日宣布新增1,200億歐元資產購債,同月26日再宣布PEPP計畫改為購債規模無上限,跟進美國作法;日本也擴大寬鬆力道,分別加倍擴大指數股票型基金(ETF)、日本不動產投資信託(J-REITs)原購買目標,達到12兆日圓及1,800億日圓等;中國在1月、3月及4月宣布降準,總計釋放1.7兆人民幣。

2.利率走軟,部分國家出現負利率

美國在3 月 3 日及15日分別緊急調降政策利率2碼及4碼,目前基準利率為0.00%~0.25%等;歐洲央行在4月30日調降第三輪定向長期再融資操作(TLTRO)利率,利率水準為-0.5%至-1.0%,另針對疫情的再融資操作措施(PELTORs),主要再融資操作利率降至為-0.25bps等。日本政府則維持目前長、短期利率不變政策,包括短期利率目標仍維持在-0.1%,10年期日本公債殖利率目標在0%左右;中國則陸續調降定向中期借貸便利(TMLF)及中期借貸便利(MLF)、存款準備金率及超額準備金準利率等,減緩資金成本壓力。

四、結論

COVID-19疫情不是只有帶來破壞,從影響的層面及疫後發展趨勢,總體面因封城、管制移動等措施,雖各國因內需衰退而經濟表現將出現下滑,但內需結構也出現改變,在宅經濟、防疫科技的帶動下,創造出許多新的商業模式,過去因美中貿易戰而移動的供應鏈,在疫情後更加快撤離中國,加上防疫安全觀念強化,全球供應鏈出現大規模重組,企業供應鏈多元化作法將成為主流。因此,面對疫後的改變,對企業的建議包括:

1.掌握疫後紅利商機

台灣防疫成效領先全球,首波受惠產業包括生產口罩、額溫槍、酒精等屬於防疫「剛性需求」的產業,疫情蔓延產生新防疫需求,為新興應用與技術帶來發展空間,結合AI、5G等科技的防疫安全產品有一波新的商機,若能將相關產業塑造成台灣品牌的暈輪效果(halo

effect),在全球疫情尚未減退之際,搶攻全球市場,也可將品牌效應擴及到其他產業,帶動其他產業的出口。

2.建立企業供應鏈多元化

在全球供應鏈大規模重組之際,EIU認為未來全球供應鏈將建立至多1個以中國為重點,並有更多元化的亞洲供應鏈網路產生,另也會在美洲、歐洲建立半獨立的區域供應鏈,減緩企業受到衝擊。因此,台灣業者亦應重新檢視風險管理,加速建置跨區、跨國等多元生產基地與分散的市場,以因應全球供應鏈的大變革,同時也強化關鍵零組件在母國生產的備援能量,並啟動雙源採購(Dual

Sourcing) ,形成「雙布局雙保險」的優勢。

3.加速數位化轉型

除了防疫物資需求大爆發外,為了避免群聚感染的風險,企業的業務拜訪改由視訊會議或電話語音取代,員工遠端辦公,甚至藉由AI精準行銷,找出創新的營運模式,以彌補業務萎縮的衝擊。這些策略與手段,是加速企業IT與數位轉型的推手。尤其電商平台、外送、遠端教學等數位商機帶領下,企業須正視數位化轉型,善用各類新興的5G、AI、區塊鏈、雲端、大數據等科技,也不斷迅猛發展,

對政府建議,包括

1.強化數位基礎建設,帶動數位轉型

疫情帶動數位科技另一波發展,此時正是價值轉型、數位轉型的最佳時機。為了讓台灣能在數位時代順利轉型,政府除了可和產業攜手,加大催生轉型服務的力道,更重要的是加速數位基礎建設,像能否加速5G溢標金的使用規劃,讓企業適時推動創新服務的發展或是祭出投資獎勵、廣布5G基礎建設,以前瞻思惟,適時打造貼近業界需求的法規等,讓數位基礎建設成為推動數位創新的基石,形成台灣經濟發展的新動力。

2.掌握防疫安全物資國內生產能力

從各國在疫情期間採取各式「保障國內充足需要」之因應措施,未來可能也會在疫後形成「新保護主義」,對各種重要物資之取得,形成新的障礙。誠如目前歐美等國擁有更大、更強力的政府,會引導、鼓勵或強迫對國家安全至關重要如醫療、科技等產品生產返回本國,或者遷到可以信任、能夠控制、價值觀相同的地區或國家。因此,政府宜超前部署,除了盤點各項戰略物資之供需及能量,建立國家戰略儲備機制,掌握部分最終產品,且能依據產業型態,對平常沒利基的但很重要的安全物資,政府可透過國營事業採購等來維持;對有利基但過去沒發展的安全物資,政府可善用相關輔導資源強化其發展。此外,為了讓整個防疫物資供應鏈更安全、有保障,像近期美國提出要建立經濟繁榮網的可信任夥伴聯盟,台灣亦可成為聯盟夥伴之一,發揮共同掌握區域物資安全的能力。

3.結合資通訊及半導體優勢,打造國家隊

這次防疫科技展現台灣系統整合,快速製造的能力。首先透過百人規模的工具機國家隊在40天內完成92條口罩產線外,還有檢測設備、呼吸器、測量體溫熱影像測試儀器,整合速度也很驚人。面對疫情之後,全球將在政治、經濟、社會及科技等面向出現改變,台灣應善用在半導體與資通訊相關技術的優勢,導入新科技,讓創新運用機會源源不絕,未來除了發揮精準製造、減少耗能,再結合新的商業模式,在智慧生活、健康樂活與節能永續發展等三大領域運用,成為服務人類需求的科技整合系統服務的重要國家[註8]。

附註:

- 共同網(2020.5.15),《日本政府認為新冠疫情將導致產業結構改變》,網址:https://tchina.kyodonews.net/news/2020/05/f0acd38db394.html。

- 經理人(2020.1.1),《近一個月台灣消費行為調查!5 張圖表總結,給管理者的 3 點思考》,網址:https://www.managertoday.com.tw/columns/view/59521。

- 經理人月刊(2020.3.19),《麥肯錫報告 ①|疫情發展的兩種可能!最糟要等這時候才復甦》,網址:https://www.managertoday.com.tw/articles/view/59433。

- 日經新聞網(2020.2.13),《世界各地對中國製造業依賴有多大?》,網址: https://zh.cn.nikkei.com/china/ccompany/39324-2020-02-13-04-55-13.html。

- 朱雲漢(2020.4.7),《新冠肺炎真正的解藥,不是逆轉全球化》,網址: https://www.cw.com.tw/article/articleLogin.action?id=5099729。

- 數位時代(2020.5.5),《後疫情時代政府、產業界該做什麼?彭双浪拋4大建言》https://www.bnext.com.tw/article/57565/tca-coronavirus。

- 林昭儀(2020.4.17),《IMF:COVID-19引發經濟急凍 恐造成通縮與供應鏈永久移轉》,網址:https://www.digitimes.com.tw/tech/dt/n/shwnws.asp?cnlid=9&id=0000583123_KIR23IYS166M1Y4G4PP6C。

- 財訊雙週刊(2020.5.25),《看後疫情時代趨勢 劉文雄:三大領域打造未來台灣國家隊》,網址:https://times.hinet.net/news/22914312。