後疫情時代下全球供應鏈調整簡析—以汽車及製藥為例

2020年6月 | 下載本篇文章PDF檔、簡報PDF檔摘要

COVID-19疫情對全球供應鏈的影響什麼?就汽車供應鏈而言,需要不同供應商保持同步才不會影響整體產線生產,而疫情已導致庫存積壓和現金流短缺,全球汽車因斷鏈致今年銷量減少12%-15%;在製藥產業供應鏈,目前在87個國家中,有85個家因疫情對醫療設備及藥品出口採取186項出口管制措施,也有27國對食品出發布37項管制措施,造成藥品短缺及國際糧價上漲。而後疫情時代發展趨勢來看,全球供應鏈規則的改變,將加速全球價值鏈重組,強化供應鏈韌性勢在必行。因此,本文對企業建議:(1)透過數位轉型建立高韌性供應鏈管理模式;(2)雙源供應強化供應鏈彈性;(3)強化關鍵零組件/重要物資的備援能力。對政府建議:(1)應加速建構數位經濟相關法規環境;(2)總部價值思維,連結區域聯盟;(3)正視網路戰,資安不僅是國力也能創造國利。

一、前言

1900年拉開全球化序幕後,各國、各企業都致力於全球採購和供應鏈優化,以最大程度地降低成本,減少庫存並提高資產利用率,這使得企業能夠以最低的價格向客戶提供更多產品和更高的利潤。然而,同樣的全球化和供應鏈優化也意味著一個供應商的中斷可能對於另一家企業(可能位於世界的另一端)的運營造成傷害。據台灣央行研究指出,先進經濟體之最終消費品與亞洲國家中間財多自中國進口,如越南、澳洲、日本與南韓自中國進口的比重超過2成以上,再觀察各國自中國進口的產品結構,其中先進經濟體自中國進口最終消費品的比重較高,如法國、英國、美國自中國進口之最終消費品占比接近一半,而亞洲國家自中國進口則以中間財為主,如越南、台灣及南韓等自中國進口中間財之占比高達6成以上,顯示各國與中國的供應鏈鏈結相當緊密。因此,這種高度全球化的製造業,當疫情從中國向全球蔓延開來,產業鏈更顯得脆弱不堪。

隨著病毒的迅速傳播以及主要地區和經濟體的封鎖,對供應鏈的破壞相當嚴重,讓各國經濟和產業活動受到諸多衝擊影響,如製造部門及其延伸相關產業,也陸續傳出供應鏈供貨不及的斷鏈問題。一些國際投資機構及產業專家也提出觀察,指出此波疫情將結構性地改變全球經濟活動,疫情讓人們重新評估「及時供貨(just-in-time)」的供應鏈運作模式是否正確。尤其COVID-19疫情進入全球大流行,之前因中國封城、管制措施,造成全球供應鏈斷鏈危機,而歐美等地區疫情爆發後,更將衝擊的層面更推向全球社會及經濟等活動。麥肯錫(McKinsey & Company)認為供應鏈受影響,衝擊比想像中的大,波士頓顧問公司(Boston Consulting Group, BCG)則認為美中貿易戰已迫使許多供應鏈分散至中國之外,而COVID-19疫情更加速全球價值鏈重組。

面對後疫情時代的來臨,全球供應鏈與產業經濟會因此次疫情而產生何種改變與調整,須密切關注。本文為分析疫情對全球供應鏈可能影響,透過有火頭車工業之稱的汽車產業及與疫情相關的醫藥產業供應鏈分析所受到其衝擊,以及後疫情時代的調整與轉型方向。

二、對全球汽車供應鏈影響

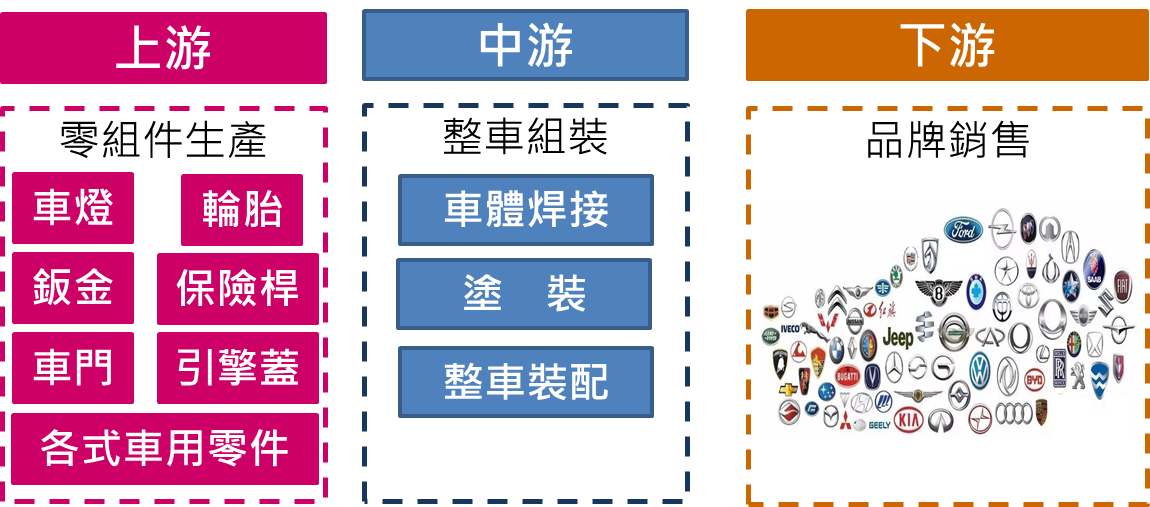

汽車生產涉及上萬個組件,是高度整合各類產業,其產業供應鏈如圖1,不僅是技術與資本密集的行業,涵蓋鋼鐵、塑橡膠、玻璃、機械、電機電子、服務等業種,高度全球化的汽車産業,先進國家皆將汽車產業視為帶動國家經濟成長的重要行業,對於扶植汽車產業不遺餘力,像汽車業占德國工業生產20%,中國GDP10%,印度及日本生產總值7%及3%。由於汽車產業的供應鏈較長,故汽車產業景氣的興衰很容易影響各產業的發展狀況,尤其是受到COVID-19疫情的衝擊更加嚴重,目前全球汽車整車工廠雖已復工,然根據國際貨幣基金(IMF)表示,近兩年全球經濟趨緩,其中1/4是由於汽車銷售衰退,因為中國、印度等新興市場經濟表現遲緩、共享經濟盛行、及歐盟新排放標準。再依顧問業者AlixPartners[註1]的計算,受疫情造成的停產影響,截至6月16日為止,汽車製造商及其供應商已透過增發長期債籌措217億美元,使整個產業的債務負擔增為至少1.1兆美元,是息稅折舊及攤銷前獲利的3.4倍。

圖1 汽車產業供應鏈

資料來源:counterpoint

此次疫情對中國汽車行業的影響來看,由於中國是世界上最大的汽車市場,而武漢正是疫情的中心,是中國主要的汽車工業中心之一。這個「汽車之城」不僅擁有本田、日產、寶獅雪鐵龍集團等7家國內外主要汽車製造商,以及數百家汽車零部件供應商。根據中國乘用車協會(CPCA)統計,2019年湖北省汽車生產量為224萬輛,約占中國汽車製造的10%,出口將近600億美元的汽車零組件。由於全球有80%的汽車製造會使用中國生產的零組件。故在武漢「封城」時,許多汽車公司停止生產,連日產、本田、雪鐵龍和特斯拉等汽車製造商為此而延後在新工廠生產新一代車型計畫,顯示汽車供應鏈已高度整合,供應鏈中任何部分的中斷都會影響區域市場。

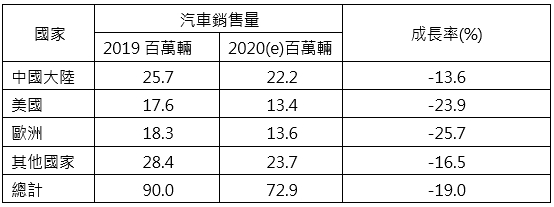

隨著中國疫情逐漸受到控制,汽車製造商已恢復運營,其中福斯(Volkswagen, VW)、日產(Nissan)、現代(Hyundai)和本田(HONDA)等自2月中旬開工,而通用(GM)、寶馬(BMW)、豐田(Toyota)和富豪(Volvo)汽車自4月初開始生產。然而隨著疫情演變成全球大流行後,汽車市場在歐洲和美國又遭受到另一波的威脅,雖然歐美國家自5月起陸續重啟經濟活動,汽車製造商及交易商得以恢復正常營運,然而COVID-19疫情導致消費需求不振、加上近年來各國政府大力提倡電動車,儘管傳統汽車製造商努力恢復生產,但因無法完全恢復產能,景氣復甦力道將會面臨重大挑戰。國外研究機構(Counterpoint Research)認為汽車供應鏈非常複雜,並且需要來自不同地點的許多供應商保持同步,單一個零組件的短缺就可能影響整個生產線,導致庫存積壓和現金流短缺,除非整個供應鏈正常運轉,否則汽車生產將仍然充滿挑戰並受到限制,故該研究機構將全球汽車銷售前景下調至2020年7,290萬輛,較2019年衰退19.0%(如表3所示)。Meticulous Research也預測,2020年全球汽車銷量將衰退12~15%,等於對全球汽車產業造成57億美元營收衝擊。

表3 COVID-19對2020年全球汽車銷售的影響

資料來源:counterpoint

英國汽車製造和貿易協會(SMMT)警告,4月份英國汽車製造量已衰退99.7%,創下二戰以來最低水準,6月英國汽車製造業因COVID-19疫情宣布裁員6,000多人成為英國受疫情衝擊最嚴重的行業之一。在德國方面,賓士(Mercedes-Benz)在4月宣布終止配備氫電池的電動車款相關的開發計畫,《商報》指出BMW已與德國工會達成協議,協議包括裁員、提前退休以及選擇不續簽臨時合約或補充空缺職位約6,000名員工,為BMW全球12.6萬名員工總數的5%,這是繼BMW將34,000名員工調整為短時工作制後,再次進行調整,另還宣布暫停其與戴姆勒(Daimler AG)合作研發自動駕駛技術的計畫,以因應COVID-19疫情帶來的車市蕭條;德國媒體《Automobilwoche》報導,戴姆勒集團將在 2025 年之前裁掉 1 萬名員工等。

這場危機使得傳統汽車製造商爭先恐後地尋找替代解決方案和不同供應商的來源,以防止供應短缺。然而過去幾年來,互聯網、自動駕駛、電動車和共享駕駛四大趨勢擾亂了汽車行業,以及加速無人機、人工智慧(AI)技術地圖等新技術加速導入帶動生產的改變,引發前所未有的技術和商業模式轉型,早已讓全球汽車產業供應鏈在疫情爆發前,處在轉型過程,在COVID-19疫情爆發後更為汽車業帶來很多壓力。後疫情時代全球汽車、電動車生產供應鏈會再出現何種變化與轉型,值得持續觀察,尤其在疫情影響下,原本正處於轉型升級管理時期的汽車產業將會出現強者恆強,弱者出局的情況。市場波動將促進企業進行降低成本、增加效率的轉型改革,借此機會系統地提升組織管理水準。

若疫情影響時間持續延長,跨國汽車企業而言可能選擇將生產製造環節外移,因為全球產業鏈受到疫情的阻礙,像福斯拿下中國江淮汽車及入股中國鋰電池三哥國軒,戴姆勒(Daimler)再傳有意參與中國孚能科技公開發行(IPO)項目,以掌控電池取得,讓中國純電動車供應鏈快速走向合資新世代,先搶先贏較能搶得商機,另一方面,歐美也有業者呼籲汽車鋰電池的生產應該避免依賴中國的供應商,應該在美國或歐洲建立新的汽車鋰電池供應基地,韓系廠包括樂金、SK Innovation、三星SDI(Samsung SDI)等均在歐洲設鋰電池工廠等。

三、對全球藥品供應鏈影響

COVID-19疫情爆發之初,受到中國主要城市封城影響,許多位於湖北省和浙江省的製藥廠因實施進出禁令,導致工廠生產停工,雖然中國自2月下旬起,各行各業和地區生產逐步恢復,但是當時直接或間接從中國大量採購如美國等製藥和醫療設備製造商皆面臨著一到兩個月供應短缺,也隨著疫情擴散至全球,非中國製造商如印度等陸續停止或延後提供產品,曾一度造成包含製造糖尿病用藥阿卡波糖(acarbose)、抗生素環丙沙星(ciprofloxacin)以及各種非處方止痛藥如布洛芬(ibuprofen)、乙醯胺酚(paracetamol)[註2]等原料藥短缺,顯見COVID-19的破壞性對全球醫療產品供應造成巨大的壓力。

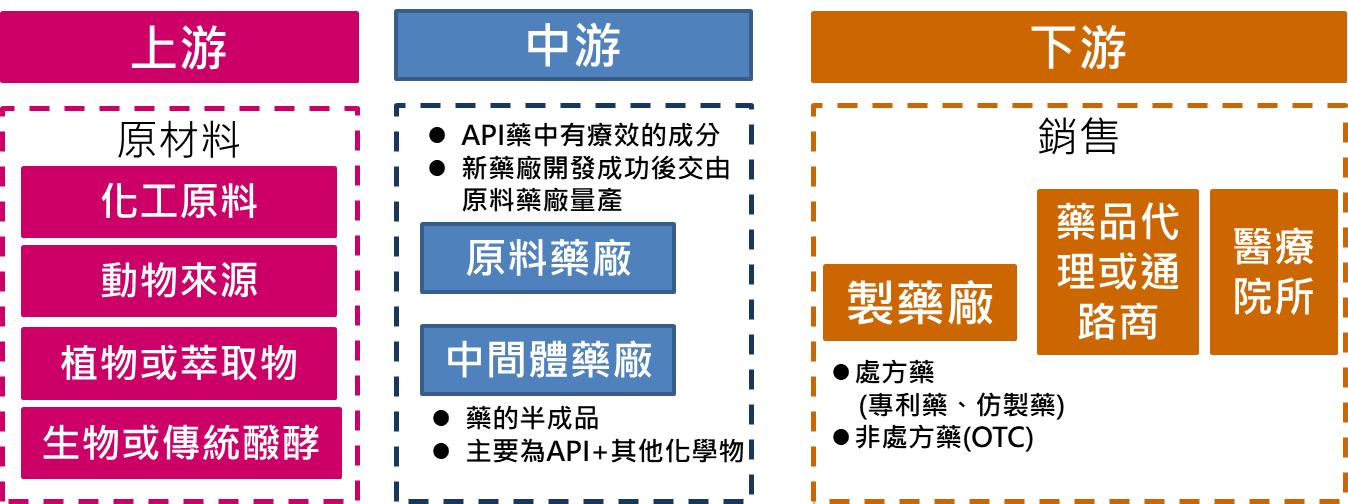

製藥產業供應鏈如圖2,其中原料藥(Active Pharmaceutical Ingredients, API)是藥物製劑中的有效成分,由化學合成、植物提取或者生物技術所製備,在疾病的診斷、治療、症狀緩解、處理或疾病的預防中有藥理活性、其他直接作用或能影響機體的功能或結構,但病人無法直接服用的物質,只有經過添加輔料(穩定劑、賦形劑、崩解劑、潤滑劑等)等做再加工成為製劑 才能供臨床使用。

圖2 製藥產業供應鏈

就原料藥供應來看,全球超過3,000多家廠商生產原料藥,以中國及印度原料藥供應商最多,也是主要生產出口基地。依FDA公布為供應美國市場的所有受管制原料藥的生產設施中,實際在美國生產僅510家,占比28%、在中國有230家(占比13%),世界其他非中國地區如印度、日本等計有1,048家(占比59%)。美國雖是生產大國,但其國內原料藥仍有72%來自於中國及印度等國,而印度製藥業雖為全球第三大,但有7成原料藥也來自中國,中國2018年生產370種基本原料藥的出口已達300.5億美元,約占全球原料藥市場的19%,在全球原料藥市場占有重要地位。而艾昆緯藥品資訊公司(IQVIA)資料統計2018年全球藥品市場規模約1.2兆美元,較2017年成長5.1%,預估2019-2023年全球藥品市場的年均複合成長率(CAGR)為3%至6%。若依據Marketsandmarkets發布2019年全球原料藥市場規模約1,822億美元,預估2024年規模可達2,452億美元,未來5年CAGR為6.1%,顯示原料藥市場表現優於整體市場,主要係包括中國、印度等國不斷加大研發投入、改進生產技術、提高技術等,已讓全球原料藥產業逐步向這些亞洲國家轉移。

另方面,一般藥品供應的交貨時間為4至6個月,或者需要更長的時間,製藥廠商對需求激增的反應會比生產來得慢,主要原因在於大多數的製藥業除了是勞動密集產業,且高度依賴於高技能的工人,這使得製藥業特別容易受到工人短缺的影響。由於工人需要長期、廣泛的培訓,以及具挑戰性的工作環境,在無塵室需要長時間著專用的工作服、手套和口罩等,因此勞動力供給有限,即便是正常情況下,也可能需要3到6個月才能提高勞動生產力。一旦疫情發生,製藥廠需要立即採取行動來維持或擴大生產,而醫院和藥局則需要為未來幾個月的藥品嚴重短缺做好備料準備。

COVID-19疫情來得快又猛,加上全球染疫人數快速上升,讓原本正常情況下,一般藥品的庫存水準可提供約3個月的儲備,然因中國、印度等原料藥主要出口國因疫情不得不先後限制常見的抗生素和泰諾(Tylenol)的乙醯胺酚、止痛藥、B12等API出口,當時美國食品藥品監督管理局(FDA) 發出警告COVID-19大流行已導致藥品供應中斷和需求快速增加可能會在短短幾週內引發嚴重短缺。根據聯合國日內瓦貿易監測組織公布的全球貿易預警(Global Threat Alert, GTA)報告,指出目前87個國家中,有85個家在COVID-19爆發後對醫療設備及藥品出口採取186項出口管制措施,也有27國對食品出發布37項管制措施。儘管中、印兩國陸續解除部分API和原料的出口禁令,但供應仍然是一個挑戰,因大多數API和仿製藥都是在中國和印度生產,一旦COVID-19疫情二度爆發,將對全球藥品供應的連續性至關重要,這也造成各國不得不重新思考藥品供應鏈重塑的可能性。

此外,受到藥品供應鏈中斷,以及後續的藥物短缺,這不僅會影響服用這些藥物的病患,還影響依賴相似製藥廠的研究藥物的臨床試驗研究,尤其1.5公尺社交距離的疫後新生活實行,在疫苗尚未成功之前,會排擠先前的試驗研究進程,像Lexicon取消心臟衰竭和慢性腎臟病的糖尿病藥物的兩項長期研究,resTORbio則延後參與帕金森氏病的研究等。

四、結論

這次COVID-19病毒為全球供應鏈帶來的破壞不同於以往,因為影響規模前所未有,也突顯出國家風險,過去的日本311大地震、泰國水患,甚至美中貿易戰期間,從來沒人預見身為全球第二大經濟體的中國完全關閉與外部連接時會發生什麼?甚至隨著疫情擴散,連美國、歐盟等也陸續關閉邊境,全球供貨策略出現斷層,企業生存危險再現,為了企業有足夠彈性,許多企業開始思索如何增企業的韌性,在生產製造、行銷手法及新的商業模式等,因此,面對透過疫後新時代來源,對企業的建議:

(一)透過數位轉型建立高韌性供應鏈管理模式

在數位經濟時代,雖然強調數位轉型的重要性,但數位轉型的腳步仍然遲緩,而此次COVID-19疫情肆虐,來自全球供應鏈規則的改變,已讓企業、商家看見轉位轉型的急迫性,企業加速數位轉型已是必然趨勢,甚至「數位轉型成為企業必備能力」。在疫情時因行動受到限制,企業也開始嘗試遠端工作,包括視訊會議等工具,除了Zoom用戶從2019年底的1,000萬人,現已超過2億人使用過,其餘包括Teams、Slack等企業服務軟體的使用率亦大增;學校也採用線上教學,讓同學們在電腦前一起接受老師講課。許多餐廳都從內用服務轉向外賣、商家開始利用社群平台進行線上銷售、看診從面對面轉變成遠端問診,數位商機已經浮現。

從製造業來看,疫情過後,來自全球布局的考驗,企業不得不面對自身的弱點和漏洞而加速全球企業的數位化轉型計劃。尤其是中小型製造業的經營策略勢必要有所調整,以技術為主導的商業模式將比以往更加重要,根據當前全球危機中不斷加強和驗證的經驗教訓,企業可建立更有高韌性的供應鏈管理模式,才能協助公司跟上這波全球布局趨勢。首先,迫切需要減少運輸、物流和倉儲中對體力勞動的依賴,可透過工業4.0的核心數位技術(如物聯網、區塊鏈),不只要加強遠端管理工廠的數位化能力,還要運用像是AI、雲端技術來打造智慧工廠,要在提高生產力同時,減少人力和維運成本,甚至必須考慮到網路中斷時,當地工廠自行就要能完成任務等。又如可仿效臉書、Twitter的作法,將居家辦公變成新常態,藉以提升員工生產力,或是加入跨國遠距維運機制,甚至與客戶或供應廠商間建立新的營運模式等[註3]。

(二)雙源供應強化供應鏈彈性

在疫情過後,企業應加速思考是否重新布局原有供應鏈;同時,除了生產及製造面向,採購及經銷等亦應列入考慮,以強化供應鏈的韌性,不受到疫情影響而產生斷鏈危機。尤其對製造業而言,未來要爭取全球客戶訂單,對方不只要看重生產製造能力,還要看生產工廠設置地點,即製造業要改變過去集中製造全球供貨的策略,轉為製造全球布局策略,提供區域製造的作法。因此,企業應考慮轉向雙源供應鏈,這意味著要從兩個不同的來源購買相同的產品,雙重採購可減輕企業受到外部、非預期的事件所帶來的衝擊,若公司的主要供應商之一因緊急情況或危機而中斷,另一家供應商將可確保業務持續。這如同Amazon Prime等服務的出現,說明公司最重要的運營績效目標為客戶服務,客戶希望縮短交貨時間,其次才是降低成本。

儘管增加替代供應來源和增加安全庫存會產生成本,但長期利益是強化了供應鏈的軔性。然而,供應鏈集中通常是基於規模經濟、供應商的獨特能力或特定資源的位置,加上根據具體情況來評估安全庫存,在某些情況下公司只關注價格、成本而犧牲供應商多元化。建議公司可以考慮採用雙源80/20方法,在品質、產量、交貨時間、交貨時間,靈活性和成本方面,評價最好的供應商通常可以滿足公司約80%的需求,而次級供應商則可接收其餘20%的訂單。雖然次級供應商可能無法像主要供應商提供的優惠價格,產量不足以創造規模經濟,仍可為公司減低外部衝擊事件所造成的斷鏈風險。

(三)強化關鍵零組件/重要物資的備援能力

COVID-19疫情不僅對在中國的製造商產生重大影響,加上這些企業對其他公司的供應鏈中皆占有核心地位,因而讓全球都能深深感受到供應鏈中斷的危機及影響。這種供應鏈的破壞在電子和汽車工業中尤為嚴重,連帶也影響到製藥、金屬以及各種消費和工業產品,包括防護衣和醫療用口罩等。隨著疫情快速蔓延,如口罩等重要防疫物資,包括臺灣、印度、泰國、南韓、法國、俄羅斯、德國、馬來西亞也相繼限制出口,部分國家也限制或者禁止糧食出口,造成國際糧價上漲,據全球貿易預警(Global Threat Alert, GTA)報告,目前87個國家中有85個家在COVID-19爆發後對醫療設備及藥品出口採取186項出口管制措施,也有27國對食品出發布37項管制措施。

此種應對措施有可能在疫苗尚未成功恐有第二波疫情產生而形成新的衝擊,如製造業之供應鏈安全會提高到國家安全層級,醫療物資等產品各國會想維持自己的供應鏈。由於疫情所帶來「新保護主義」未來可能對各國重要物資之取得,形成新的障礙。因此,企業可透過其部分核心供應鏈投資備援能力,支持多點的供應網絡,如核心網絡因突發事件已關閉,此備援網絡將能立即作用。如2011年地震後,豐田重新分配其標準關鍵零組件的製造,因此其供應網絡的多個節點皆具相同的生產能力,同時,透過靈活的製造調度可提高供應鏈的彈性,又如通用汽車在阿根廷、波蘭、泰國和巴西的工廠採相同的設計、模板和製造流程,因此,若一地區關鍵零組件或重要物資遇到問題時,其他工廠即可支援[註4]。

對政府的建議,如下:

(一)應加速建構數位經濟相關法規環境

疫後不論是因防疫科技需求竄升、零距離創新應用發展,以及追求在地經濟與韌性產業等,皆需要透過數位轉型來強化,因此,政府應儘速建立數位經濟的法規環境,包括研議數位經濟基本法,掌握數位貿易及數位稅的發展趨勢。面對疫後全球供應鏈規則的改變及美中科技分流,台灣應積極建立ICT和機械等各類產品的資安體系和監測系統等相關認證法規,與國際接軌,以利能對應疫前、疫中及疫後皆能滿足全球在數位轉型的需求,同時也會有利於台灣在電子、機械、化學等領域優勢,建立與國際接軌的醫療衛生標準,發展醫療器材和設備產業。

此外,現在的數位轉型不是從A到B而己,而是商務模式的調整,經此次疫情後,台灣有很多能量沒發揮出來,現在是整合部會,發揮國家力量的時候,不能因台灣防疫防得比較好,就停頓,反而要在很多國家還在疫情中,加快數位轉型的腳步,透過大家凝聚更多的共識,從產業合作到經濟力展現,讓產業更加團結。

(二)總部價值思維,連結區域聯盟

美國經濟成長能源及環保的國務次卿克拉奇(Keith Krach)主導與英、加、澳、日、南韓、以色列、印度、台灣、紐西蘭、越南及哥倫比亞等信賴夥伴,建立「經濟共榮網絡(Economic Prosperity Network, EPN)」聯盟,採取相同標準的企業和民間社會團體,領域涵蓋數位業務、能源、基礎建設、研究、貿易、教育及商務等,從半導體到ICT 產品,多少都會受影響,尤其是半導體產業。但因台灣沒有參加CPTPP,若可以進美國主導的雙邊(Bilateral)EPN應該是好事,也是機會,但在某一層面這個共享價值鏈,必須避開中國大陸、俄羅斯、伊朗、北韓。

此外,政府可以「總部價值」思維,配合ENP等走向,引導台商全球布局,鼓勵台商總部定位於全球營運資源調度、風險控管等角色,將營運數據、分析決策等核心價值活動留在台灣,如品牌、設計、研發、智財、數據等;其次,台商海外生產或銷售據點,除可與區域夥伴聯盟擴展合作領域外,亦應融入各區域應用服務生態系,研發適地化方案等。

(三)防備網路戰,資安不僅是國力也能創造國利

COVID-19疫情造成全球有超過四分之一人口移動受到限制,許多企業要求員工居家遠端辦公,學校實施線上教學,線上串流視頻、遊戲及網購需求大增,「遠距趨勢」興起,這也帶來史上最大的一波資安挑戰,因此,資訊安全安全也將成為數位應用發展的關鍵因素,供應商的風險管理的核心。對台灣而言,政府單位每月受到駭客攻擊的次數是 2,000 萬到 4,000 萬次,1年被駭成功的次數是360次,台灣學術網路每月被攻擊的次數為29億次,台灣被惡意攻擊次數是全球平均的2倍,近期包括中油、臺塑石油、總統府等皆受到駭客攻擊,顯示出資安的角色,從過去企業視為「網路風險的防禦策略」,轉變如世界經濟論壇(WEF)的警告,大規模的網路攻擊可能造成重大的經濟損失,區域性政治的緊張局勢及對網際網路喪失信任等危機。

因此,政府面對5G、AI等數位應用導入,加快了新型態網路攻擊事件,全新網路戰一觸即發,未來10年暗黑科技的防護商機只會成長,而台灣具備數位科技安全產品與服務的研發與製造優勢,若政府協助資安產業發展,不僅可同時掌握此波數位科技風險的關注浪潮,將可創造產品與服務的差異化,除了讓台灣企業能夠減緩全球貿易戰的衝擊,更能讓台灣製造與5G數位科技的超高速、超卓越應用、超重視資訊安全,畫上等號。屆時,資安不僅可以為國安、國家與企業提供有效防禦,展現國力外,資安更能帶動台灣企業的利基,在國際間站穩產品信賴可靠地位,創造國利[註5]。

附註:

- 經濟日報(2020.6.18),《全球汽車業 債台高築》,https://money.udn.com/money/story/5599/4642770。

- 美國是世界上乙酰氨基酚最大單一市場,乙酰氨基酚是美國使用最廣泛的藥物成分,不僅用於同名藥中,還是感冒、流感和過敏等藥物的成分。全球乙酰氨基酚供應量中有84%來自中國和印度,中國占總數的近三分之二。

- https://www.ithome.com.tw/news/138331。

- 姚勝雄(2020.6),《展望後疫時代重塑未來供應鏈》,網址: https://www2.deloitte.com/tw/tc/pages/about-deloitte/articles/restructuring-supply-chain.html。

- 謝昀澤(2019.7.10),《讓數位科技安全成為5G時代的優勢策略》,網址:https://home.kpmg/tw/zh/home/insights/2019/07/2019-taiwan-ceo-outlook-cybersecurity.html。