中國雙循環經濟發展的機會與挑戰簡析

2020年10月 | 本篇文章PDF檔、簡報PDF檔摘要

習近平自5月份一直倡導中國要構建「國內國際雙循環」相互促進的新發展格局,而在五中全會中決議十四五規劃將以加快構建以「國內大循環為主體、國內國際雙循環」相互促進的新發展格局面。然中國發展雙循環經濟,在消費、科技,資源等領域雙循環發展有其機會與挑戰。就中方已透過對台新措施中,鼓勵參與新型和傳統基礎設施建設等,可以看出台商在資訊產業及生產製造累積的優勢,在中國雙循環經濟發展下仍有許多機遇。惟以過去經驗本文對企業建議:(1)中國科技產品進口替代政策,有助於台商雙面獲利,惟仍要注意未來紅色供應鏈崛起的影響;(2) 對接消費等雙循環的商機前,宜做好整體運營轉型規劃;(3)中國的新基建投資商機,有助於台商融入中國產業鏈,惟仍需留意系統性等風險的發生。

一、前言

習近平在今年5月14日中共中央政治局常委會會議中,提出全球面對著百年來未有之重大變局,中國也要深化供給側結構性改革,充分發揮超大規模市場優勢和內需潛力,構建「國內國際雙循環」相互促進的新發展格局。其後多次的會議中皆重提此戰略,像7月21日在企業家座談會時,強調要透過繁榮國內經濟、暢通國內大循環為中國經濟發展增添動力;8月24日在中南海舉辦的中國經濟社會領域專家座談會中則提出「雙循環」,強調要以通暢的國民經濟循環為主。

無論是內循環或雙循環的說法,主要是為了應對美中貿易戰和COVID-19疫情帶給中國經濟的衝擊下,必須思考中國經濟未來的發展走向,尤其數十年來,中國以外資與出口,壯大其經濟成長的力度。而今,主要經濟體陷入衰退,美中兩國交惡的緊張情勢加劇,反映在兩國貿易、科技等戰火不斷,2019年中國經濟成長率已跌到30年來的低點,而今年以來的疫情,更改變了以中國為核心的供應鏈,世界工廠因疫情而出現斷鏈現象,讓各國警覺到供應鏈短鏈的必需性,這也影響到中國產業未來發展,因此,習近平端出重大經濟倡議「內外雙循環」,希望降低對外國企業、技術和市場的倚賴,轉而更依賴國內經濟。

因此本文擬從中國經濟內外循環演進談起,瞭解現在中國經濟問題,另外也會針對10月底召開中共五中全會,所研擬制定的十四五規劃和2035年願景目標以雙循環為政策主軸下,未來中國經濟走向做一分析,提供給企業參考。

二、中國經濟政策演進與雙循環政策意涵

(一))經濟政策演進

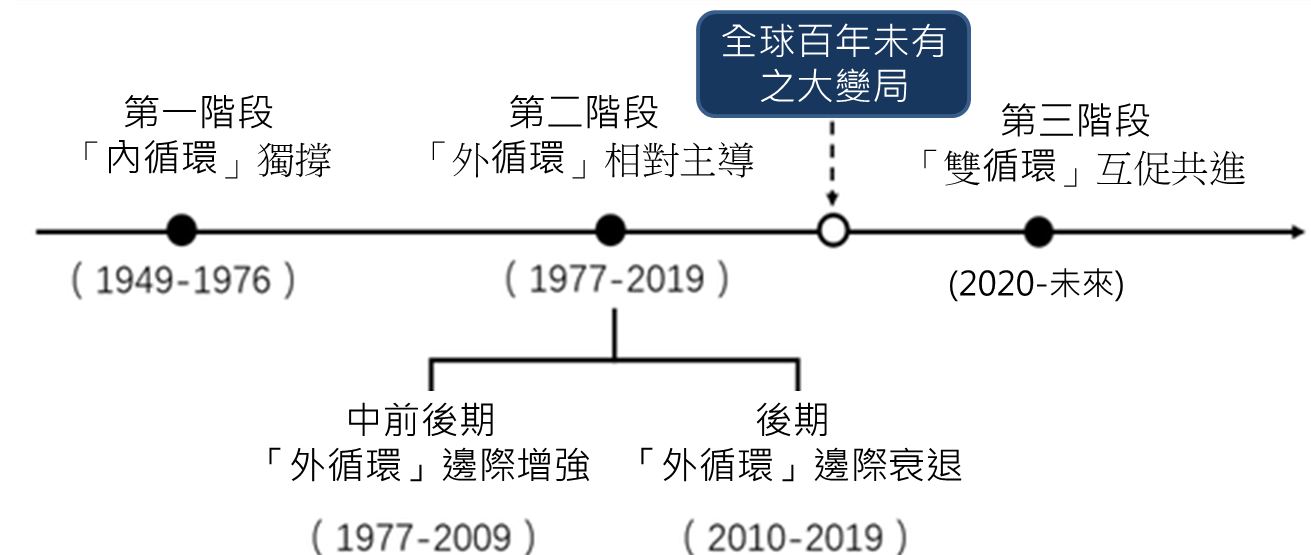

如圖1所示,在1979年以前,中國仿效蘇聯經驗,經濟重點在發展國防與重工業,以躋身強國之林,因此,實行「計劃經濟」,由政府規劃一切生產活動、資源分配。在要素資源的價格和配置缺少市場機制,以工業投資為主導的計劃擴張方向,能夠快速推動經濟迅速升溫,但長期來看,計劃經濟的主觀性、非靈活性,以及當時中國屬於戰亂後貧窮落後的農業社會,連自給自足都很勉強之下,重工業係在資源短缺,以人民公社制度集結人力進行大躍進、土法煉鋼等方式發展。這期間中國經濟以國內市場為主的「內循環」模式運作,雖然避免了石油危機的衝擊,相對也因未對外開放,無法將外需轉化為經濟成長動力。

圖1 中國內外循環經濟演進

圖1 中國內外循環經濟演進

第二階段,對外是從中美建交結束了美蘇冷戰後,世界經濟逐漸趨於一體化。對內部在1977年十一大宣告“文化大革命”結束及1978年十一屆三中全會,宣布中國步入社會主義現代化建設和改革開放階段開始,首先,針對當時農民生產意願低落、國有企業效率低等問題,提出部分私有化等改進措施,並開放珠海、深圳、廈門、汕頭為經濟特區的「沿海發展戰略」,提供優惠措施吸引外資進駐,經濟逐漸融入國際市場,然1989年六四天安門事件,西方國家對中國實施全面禁運封鎖,投資、生產的驟減,2年間中國GDP年增速低於5%,爾後台商的西進投資取代外資,使得中國經濟逐漸回穩。2001年中國加入世界貿易組織(WTO),透過與全球市場對接,「外需驅動→製造業發展→外資流入」的外循環模式,中國對外貿易占全球貿總額的比重由1978年的0.8%增加至2009年的8.7%,不僅超過德國、美國成為全球貨品貿易第一大出口國,也是僅次於美國的第二大進口國,中國遂成為了「世界工廠」。中國經濟因改革開放而大幅成長,也加速外人直接投資(FDI)規模,2009年已增加至900.3億美元,僅次於美國。

然以外需主導的「外循環」模式,無法擺脫不被全球經濟波動影響,像2008年爆發的全球金融危機。為了因應經濟衝擊,中國官方推出「四兆投資計畫」等措施,期以內需投資擴充的內循環方式支撐經濟活動。但大量生產帶來的產能過剩,

對外因2008年國際金融危機發生後,全球金融餘波不斷,後來發生歐洲債務危機、新興市場貨幣危機、英國脫歐風波等,讓全球經濟長期處於危機陰影,總需求疲弱成為常態,過去GDP年增率動輒兩位數成長現象已不復見。

尤其2017年全球經濟略有復甦之勢,然2018年3月起美中兩國經歷多輪貿易談判未果,美國遂於2019年8月將中國列為“匯率操縱國”外,也展開調高關稅的制裁行動,期間也陸續對中國陸企在科技等領域實施禁購命令等,美中兩國去一體化已加速出現,增添中國經濟外循環的不確定性。像2010-2019年間的商品和服務淨出口對GDP成長的年均貢獻降為-1.45%,遠低於1978-2009年期間的5.27%,因此,中國經濟處於成長速度換擋期、結構調整陣痛期、前期刺激政策消化期的「三期疊加」階段,不再以“唯GDP論”,而將以擴大內需以穩定經濟循環,強調由的外循環的“世界工廠”逐步轉向以供需配置、內外均衡的內生成長模式,透過“內循環”走向高質量發展。依據中國統計局公布的「三新經濟」(新產業、新業態、新商業模式)增加值占GDP比重由2015年的14.8%[註1]增加至2019年的16.3%,但仍低於外循環出口的占比18.4%。

(二)雙循環經濟意涵

2020年全球面對百年未有的重大變革,COVID-19疫情蔓延至全球,前所未見的封城、邊境管制等,讓各國經濟活動幾乎呈現停滯狀態,全球產業供應鏈斷鏈危機打斷企業布局,加上美中在高科技等領域競賽更加白熱化,美國聯手盟友圍堵中國、導致中國不僅面臨墜入冰點的地緣政治環境,經濟透過「外循環」的復甦力道再次受阻。因此,「雙循環」經濟的提出,係中國持續外循環的全球化,同時強調也要與「擴大內需」結合,透過釋放國內需求潛力、讓中國境內供給有所去處而形成一個新的供需循環系統。

由10月底剛閉幕的五中全會所發布的雙循環經濟戰略來看,係依托國內大市場優勢,促進國際合作,實現互利共贏。對內,要暢通國內大循環,促進國內國際雙循環,全面促進消費,拓展投資空間。全面深化改革,構建高水準的社會主義市場經濟體制。「內循環」的重點主要在生產、物流及消費的整個過程、包括生產所需的原材料、產品運送和最終消費行為,能有更多依靠中國國內市場,這與中國過去強調的「自力更生」、「拓內需」議題相同,不過,仍有新意涵:

1. 明確把內部需求,放置在中國經濟主體地位

中國官方把「構建國內國際雙循環相互促進的新發展格局」,把「國內循環」置於「國際循環」之前,反映內部需求已被視為中國經濟的主要支撐動能。這對逾40多年的改革開時期,以大量資源、投資、技術都是從境外輸入,使用中國勞動力生產,貨品又大部分銷往國外的「兩頭在外」經濟發展特色加以改變。

2. 能滿足內部需求的產業鏈,要留在國內

過去的「拓內需」政策,即使滿足中國內部市場的產業鏈,不一定要同時使用中國原材物料,也可因應進口外國產品之需要。但「內循環」著重把完整的產業鏈留在中國內,一則可解決中國境內就業問題,再則而民眾因能就業而增加收入,又可輔助國內產業發展,形成真正的經濟循環。

3.「內需」能要產生循環作用

中國內需市場發展的障礙,包括生產、流通、分配、消費等環節存在障礙太多,如人民網提到,必須「培育公平競爭環境,提高市場運行效率,暢通市場體系和供求循環」要內需達至循環效果。如要全面促進消費,則要提高消費傾向,除增加中等收入族群加、加速城鎮化平衡落差、提升就業率及提高失業、退休及殘障人士的福利水準等,透過減少貧富的差距,激發更大的消費潛力;在拓展投資空間,除了啟動新基建,進行大規模的資通訊基礎建設,並從產業、地區及科技角度對傳統投資補短板,如此一來加速循環才能達到暢通內需市場。

對外,為了中國成為世界的市場、共享的市場、大家的市場,更有效率地實現內外市場聯通、要素資源共享,因此,要建設更高水準開放型經濟新體制,全面提高對外開放,推動貿易和投資自由化便利化,推進貿易創新發展,推動共建「一帶一路」高質量發展,積極參與全球經濟治理體系改革。像上海進出口博覽會宣布開放四大措施[註2]:

1.建設開放新高地:中國將有效發揮自由貿易試驗區、港引領作用,推出跨境服務貿易負面清單,在數位經濟、互聯網等領域持續擴大開放。

2.促進外貿創新發展:支持外資拓展中國商機,並推動跨境電商等新業態新模式加快發展,將壓縮「中國禁止進口限制進口技術目錄」,為技術要素跨境自由流動創造良好環境。

3.持續改善營商環境:強化、公開、透明,包括智財權保護等法律體系,維護外資企業合法權益。

4.深化雙邊、多邊及區域合作:願簽署高標準自由貿易協定(FTA),推動簽署區域全面經濟夥伴關係協定(RCEP),加快中歐投資協定、中日韓等FTA談判進程,及積極參與WTO改革,積極參與聯合國、G20、亞太經合組織、金磚國家等機制合作。

三、雙循環經濟的機會與挑戰

(一)帶來的機會

從「國內大循環」和「擴大最終消費」來看,消費將成爲後續經濟成長的重要支撐,尤其隨著新科技技術帶動新社群媒體、直播等創新的線上銷售管道,與互聯網支付等的快速普及,使得品牌較容易獲得消費者的認同,有利於新品牌的孵化。另一方面,受益於過去代工製造的經濟,也有助於品牌質量的提升。因此,就下游需求側而言,近年中國國貨迅速崛起,已建立良好的口碑,加上目前推動國產品產銷配一條龍的策略,使得國貨迎來重要的發展機遇,除了小家電、母嬰用品、美妝個護、食品飲料等優質國產品牌的商機,同時,新型的營銷管道,增加新的需求也加速塑造品牌,形成一波“新國貨潮”。對外循環而言,這些優質國貨品牌可布局非洲、東南亞等「一帶一路」市場,因為近年來這些經濟體已逐漸進入成長階段及消費端需求增加,有助企業品牌走向國際,或享有更高的獲利空間。如小米集團近些年加大對南亞智慧終端市場的持續增加營銷投入,智慧終端業務已覆蓋東協10國;傳音控股則深耕非洲手機市場,在非洲市場市占率已超過50%。

從「內循環」的上游供給來看[註3],在全球化的產業鏈差異化分工中,歐盟、美國、日本屬高端製造領域,中國等新興國家主要是中低端製造分工領域,這也造成中國關鍵技術與國際高階產品有較大差距,尤其美中科技戰後,中國面對核心關鍵技術受制於人的局面,短期內或無法扭轉。因此要打破受制現象,在政策助力和企業自身需求的共同驅動下,科技內循環的重點在高端製造及自主可控領域,如針對一定程度的限制、關鍵產品,進行國產進口替代。另從融資角度來看,如將券商、金融、科技業等市場資金引導至科技領域,做資源配置,一則加大未來技術進步及滲透率的提升,再則優質科技業者、券商、金融機構等也能從中獲取中長期的利益。

上游原材料來源的安全儲備方面,像石油等能源產品對外依存度達7成、鋰鈷等礦產雖然中國西部蘊藏量高,但開採成本高於國外,而多採進口,還有糧食安全的戰略考量,因此,為了保有上述原物料之安全儲備,具潛在蘊藏量的中西部成為國家戰略的開發重點,其相關的基建等領域投資機會亦值得關注。

(二)雙循環的挑戰

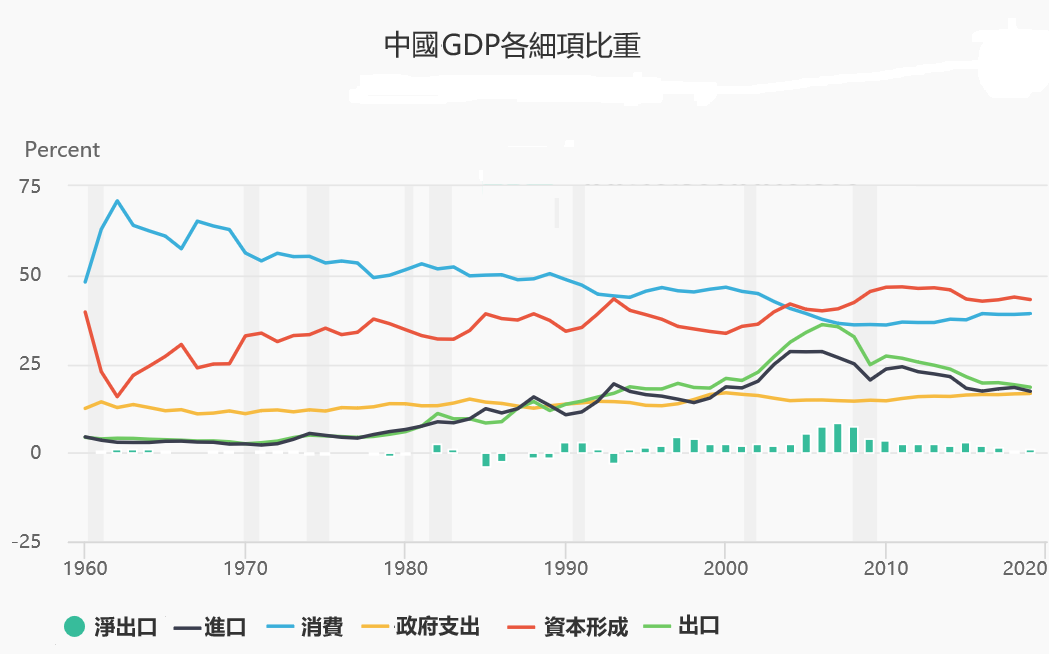

從GDP支出面各細項占比看來,如圖2所示,在1987年貿易總額占GDP比重為9.65%,(其中出口占4.56%),內循環中的消費占49.3%,資本形成為37.6%,到2009年時,貿易總額占45.2%(出口占GDP24.8%),消費占比為36.05%,資本形成占45.4%;2019年時,貿易總額占GDP為35.7%(出口占GDP18.4%),消費占比為39.1%,資本形成占43.1%。消費占GDP的比重最高曾達到70.9%(1962年),之後下滑,到2005年減至4成以下。2009年至2019年期間消費平均占比為37.5%,這不僅遠低於美國(69.5%),也低於日本(56.3%)和韓國(47.8%),甚至低於印度的居民消費支出水準(59.1%) 。

圖2 中國GDP各細項所占比重

資料來源:財經M平方。

依路透社援引中國宏觀經濟學會副會長王建分析[註4],中國「城鄉二元結構」下,目前居住在城市約有3.3億人的人均GDP已在2.5萬美元以上,另外居住在鄉村的10.5億餘人之人均GDP則在4,500美元以下,收入差距巨大也使得中國形成M型消費結構,低端和相對高端的消費比較多的現象。因此,要以龐大內需來促進雙循環,能形成以中產階級為主體的消費市場為宜。然在高收入階級消費潛力有限下,若要透過城市化創造內需的高速成長,也要翻轉過去外循環為主體的高儲蓄、高出口、低消費狀況,透過提高民眾的社會保障、薪資,同時也抑制房價等措施,提高民眾消費意願。惟前者可能導致產品因勞動力成本增加而價格上揚,制約了民間消費,後者也可能損及房市關聯性產業及抑制城市化進程,此將對民間消費擴大形成一大挑戰。

另一方面2004年以後資本形成占中國GDP比重超過民間消費,成為內需成長的主要動力來源。過去的投資,因政府多採行加大基礎建設投資,以國有企業做為先鋒以因應危機,從未考慮供需而造成過度投資,像汽車、鋼材等生產過剩,並出現各類殭屍企業等;基礎建設的投資,造成道路交通供不應求、但城市管理效率低下等;鼓勵住宅投資,使得空屋率居高不下,但也有很多中低收入民眾一房難求。現階段以資訊化、數位化、智慧化所形成的新一輪科技投資,包括5G基站建設、交通建設、新能源汽車充電樁、大數據中心、AI、工業互聯網等領域的新基建,以及量子資訊、半導體、生命健康、航空科等前沿領域及戰略性新興產業投資,都應該吸取過去的教訓,做好合理規劃,並注重投資效率,才有可能形成市場主導的投資內生成長機制。

再則,中國有很多地域性的產業集群,其產值可能高居全球最大,這意味著若轉成內循環為主體的發展模式,恐因國內市場難以消化其產能,可能得面臨倒閉風險,同時也會加大原本國內市場的競爭壓力,進而衍生出失業或薪資降低等問題。就技術投入方面,過去主要受惠於外資及國外技術交流,但在雙循環強調依靠在地市場、資本和技術打造各種高階技術產業鏈的內循環經濟下,將迫使企業提高研發成本,且因研究成果推進遲緩,反而不利中國產業升級。

四、結論

中國提出了內需與國內、國際相互促進的「雙循環」概念,主要係因應美國號召其他國家聯合與中國全面脫鉤、以及逆全球化下對中國經濟的衝擊。就中國而言,擁有全世界最多的人口、最大的國內生產總值、完整的產業鏈,只透過內需市場擴張,是否足以取代過去世界工廠的外循環體系?如果沒有國際科技領域合作資源,中國產業不可能穩步發展,更遑論以內需市場與產業鏈支持經濟活動。因此,以「中國境內大循環爲主體、國內國際雙循環」,的重要性不亞於過十三五規劃提出的供給側改革,其具體落實仍須從消費與科技兩個面向進行構建。因此,台商對面中國經貿情勢及政策改變,本研究對企業建議

(一)中國科技產品進口替代政策,有助於台商雙面獲利,惟仍要注意未來紅色供應鏈崛起的影響

科技內循環希望透過掌握高端製造及自主可控的關鍵技術,避開歐美先進國家牽制,因此,除了將焦點放在特定或關鍵性科技產品的進口替代,也希望集結具規模的科技融資壯大中國科技產業發展。今年以來,台商受惠美國去中化的轉單效應,對美國出口增加,連帶地因中國去美化的替代政策下,對中國出異常熱絡,今年1-10月我對中國出口依存度高達43.6%,已經創下歷史新高。

雖然目前中國新的市場形勢為台商投資或與陸企合作提供新機會。然融入當地的供應鏈的背後,亦可幫助陸企轉型升級,因此,台商面對生產或技術轉移仍宜注意,避免重蹈紅色供應鏈崛起對台商在相關產品競爭危機。

(二)對接消費等雙循環的商機前,宜做好整體運營轉型規劃

就中國消費市場,若假設在內循環下的出口轉內銷下,根據測算,中國消費市場或消化不了將顯著增加國內市場的供應量。2020 年累計前3季中國出口規模爲12.7兆人民幣,社會消費品零售規模爲

27.3兆人民幣,在完全出口轉內銷的假設下,中國國內商品供應要增加 46.5%。但從國內消費市場的消化能力來看,累計今年前3季國內社會消費品市場年增率下滑

7.2%,即便按照疫情前的水平,累計2019 年前3季中國消費品總額年增8.2%的內需成長能力仍不能滿足完全消化增加的 45%左右的供應比例,台商要投入中國內需市場宜審慎。

再者就消費內循環帶來的”新中國貨潮”及往一帶一路發展的商機,係中國以過去 20 年來承接國際品牌供應鏈的代工製造,在國內外消費者不斷錘鍊而打造多款“性價比”高的產品。台商若要出口轉內銷,以2008年金融危機時中國有成功的企業個案,但轉型困難而倒閉的企業也不在少數,尤其目前中國內需市場外受歐美牽制影響國內生產、在所得難以增加下,加上疫情衝擊消費萎縮,此時台商從出口企業轉型內銷,光產品設計、管銷及訂價策略等投入,產品與內需市場的需求,也未必相符企業營運。尤其對於中國現力推出口企業對接電商,其實電商成本遠比實體店面還高,再來外銷產品品質高、價格貴,與適合電商的產品有極大差異,而且中國電商平台屬於寡占,除非企業線上開店,不然光是平台的行銷、衝點擊相關費用,「企業還沒賺到錢就先賠掉」

。

(三)中國的新基建投資商機,有助於台商融入中國產業鏈,惟仍需留意系統性等風險發生

雙循環經濟,提及5G、雲計算、互聯網或AI等新基建,或以大西部的傳統基建,顯示基建商機正發酵中。依據中國統計有25省區市發布未來投資額達49.6兆人民幣。

而從2020年5月份中國發布對台11條新措施中,其中第4項提出促進台資企業參與新型和傳統基礎設施建設,包括支持台資企業發揮自身優勢,與大陸企業共同研發、共建標準、共創品牌、共拓市場

,以多種形式參與大陸5G、工業互聯網、人工智慧、物聯網等新型基礎設施的研發、生產和建設;對台商和台灣高端人才從事新型基礎設施相關的積體電路、工業軟體、資訊系統等,提供與大陸企業和同胞同等待遇;繼續支援台資企業參與交通、能源、水利等傳統基礎設施建設。雖然中國鼓勵台商參與新基建,但如5G等數位建設的關鍵技術與零件受制於歐美國家,是想透過台商管道解決,克服歐美的管制,加速建設;再從新基建項目得標者多為國企來看,雖然中方以混合所有制,吸引資金進入國企,但民企仍是無法主導,加上投資期程長的金融風險,可能會導致最後「國進民退」局面,反而不利台商布局。

附註:

- 每日頭條(2018.11.22),《我國首次正式發布「三新」經濟增加值數據 去年數值相當於GDP的15.7%》,網址:https://kknews.cc/finance/3zypz6g.htmlhttps://kknews.cc/zh-tw/finance/3zypz6g.html。

- 工商時報(2020.11.5),《不再是世界工廠 習近平:大陸將成世界市場》,網址:https://www.ctwant.com/article/82711。

- 鏈聞知2020.8.14),《 中泰證券:內循環爲主體下的投資機會在哪?》,網址:https://www.chainnews.com/zh-hant/articles/314615876745.htm。

- BBC(2020.8.10),《「世界工廠」中國能否轉向「內循環」為主的經濟模式》https://www.bbc.com/zhongwen/trad/business-53690325。

- 李澍(2020.6.26),《台商闢新路 別想一轉即成》,網址https://www.chinatimes.com/newspapers/20200626000120-260303?chdtv。