中國撤資潮下的全球供應鏈調整-以台日企業為例

2020年10月 | 本篇文章PDF檔、簡報PDF檔摘要

COVID-19疫情的蔓延對全球經濟已經產生重大衝擊,連帶地也影響到企業的對外國直接投資(FDI)布局,尤其今年以來,美日兩國以政府預算,協助其企業撤離中國。期間美國企業雖然表達撤離中國的高度意願,但製造業在中國生產模式多由台商或當地企業代工製造,營運調整主要為供應鏈的轉單效應,反而零售及金融等服務業因中國內需市場開放而增加投資。日本企業則以撤資居多,目前日本政府第一波補助87家日企撤離中國,第二波約有1,670家日企申請撤資補助。台商多屬為代工製造,面對這波自中國撤資潮,無論是直接撤資或處分旗下中國公司股權時,做法略有不同,不單是資金移出中國考量,更是整體投資布局策略的轉變。因此,形成歐美地區基於安全性,產品回台或非中國地區生產;中國產能仍持續運作供當地需求;增建第三生產製造基地等營運布局的作法。因此,本文對台商撤資潮下營運布局的建議:(1)撤離中國應做通盤考量,留意可能的風險;(2)散鏈生產,成本勢必增加,管理效能更形重要;(3) RCEP將有助在中國台商搶攻東南亞市場;(4)中國雙循環政策可為台商經營調整帶來新商機。

一、前言

日前美國財富500強的史丹利百得在中國投資的全資子公司史丹利百得深圳公司宣布撤出中國,這是繼日本村田製作所全資子公司昇龍東光科技撤離中國後,全球最大五金工具企業撤資中國。根據瑞銀證據實驗室於2020年6月中旬的企業主管調查指出,接受調查的美國公司中,有34%在中國生產,且當中有76%的企業已經或計劃將產能轉移出中國,其中1/3的企業計劃在不久的將來進行轉移,而且不只美國企業出走,也有85%的北亞公司表示規畫將部分產品生產線遷離中國,這些恐將鬆動中國產業供應鏈。

COVID-19疫情的蔓延對全球經濟已經產生重大衝擊,連帶地也影響到企業的對外國直接投資(FDI)布局。依據聯合國貿易和發展會議(UNCTAD)最新發布的《2020年世界投資報告》,指出占全球FDI前5,000家大型的跨國企業研究顯示,2020年的盈利預期平均下修近40%,部分行業甚至陷入虧損。企業盈利下滑必然對FDI造成壓力,使得2020年上半年全球FDI流量比2019年同期下降了49%,其中已開發國家因疫情仍未緩解下而跌幅最大。受到疫情大流行後,全球防疫的措施的影響,已經使得現有的投資項目放慢腳步,下半年以來各國經濟復甦力道又因疫情而打亂,投資前景的嚴重衰退也導致了跨國企業重新評估新項目,故預測2020-2021年間全球FDI可能衰退30%~40%。

其實這場自中國的撤資潮不是疫情之後才開始,2017年中國的禁污令已讓傳統產業的台商轉移生產基地,而2018年美中貿易戰開打後,日商開始撤離中國,如奧林巴斯(Olympus)停工、歐姆龍精密電子關閉蘇州廠、日本電產(Nidec)將產線移至墨西哥、三菱重工將部分產線移回日本、東芝機械將產線從上海轉移到泰國等。隨著美中科技戰白熱化,再加上2020年COVID-19疫情爆發,引發供應鏈斷鏈危機,使得各國政府與企業更加意識到,生產集中在單一國家的風險越來越高,加速全球供應鏈的重組已是大勢所趨,美國對中國的制裁措施,使得跨國企業開始將生產基地移出中國。因此,本文將分析此波撤資潮下,分析企業未來全球布局動向。

二、外資在中國投資概況與調整營運作法

(一)外資在中國投資概況

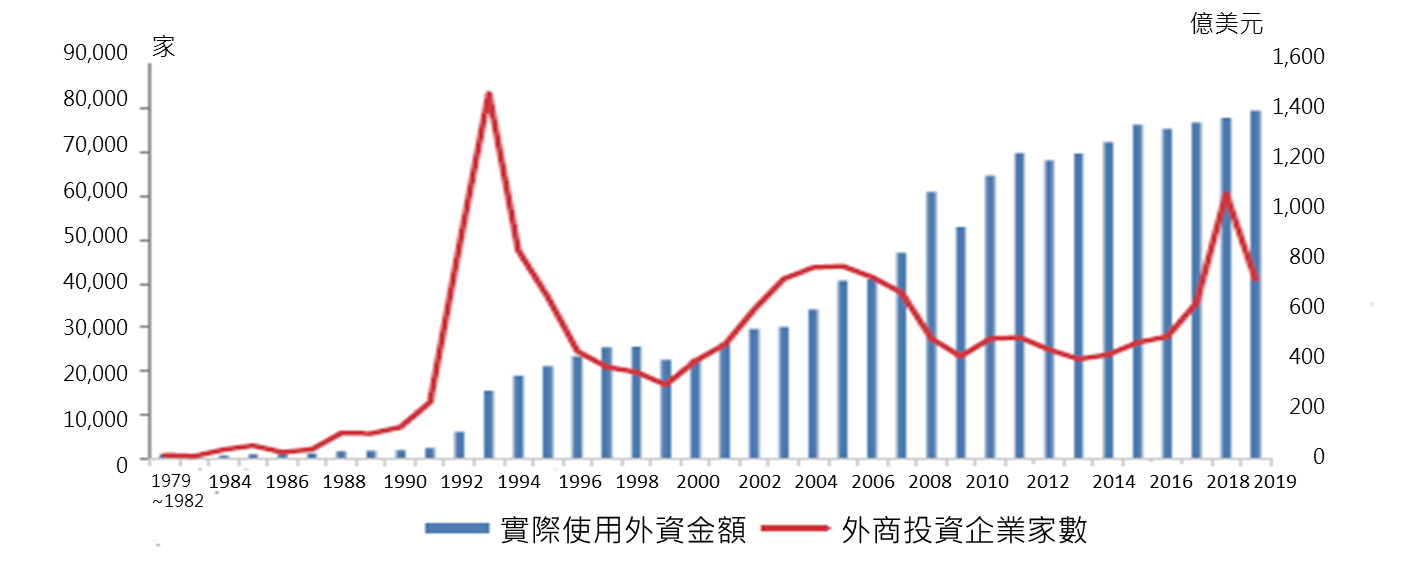

中國自1979年改革開放後,迄2019年底,已經吸引外商投資企業1,001,635 家,實際使用外資金額達22,904.7 億美元。依設立企業數量排名前3

位的國家(地區)分別為香港、台灣和美國,依實際投入金額來看,則為香港、英屬維爾京群島和日本。

從外資中國歷程如圖1所示,1989年天安門事件後,歐美對中國經濟制裁而減少投資,取得代之的是來自香港及台灣的投資,雖然投資規模較小,但企業設立家數增加快速,尤其香港在1991-1996年期間投資額及家數占比超過5成,台灣投資額也曾超過1成,家數占比超過15%,1994年以後歐美外投資投資增加,1997-1998年的亞洲金融風暴,新加坡及美國資金移入中國增加,2000年中國加入WTO,中國成為世界工廠,外資投資額從407.2億美元,增加至2019年1,412.3億美元,平均年增率13.0%。

就2019年來看,新設立外商投資企業40,910家,較2018年減少32.4%,外資金額1,412.3億美元,年增2.1%,占2019 年全球FDI

總量的9.2%,規模僅次於美國居全球第2 位。

圖1 外資在中國的投資概況-金額及件數

資料來源:中國商務部

2020年COVID-19疫情,許多國家製造商因中國而經歷了產業鏈中斷情況,加上基於國家安全,像日本政府就宣布撥款22億美元,協助在中國大陸的日本製造商撤出中國或轉移至其它國家。雖然《富士比》指出在中國設廠的美國公司,多數沒有自己的生產線,如蘋果(Apple)長期與台灣鴻海旗下的富士康合作,又如生產櫥櫃的Lowes公司係與中國當地廠商簽約,但美國還是提出補貼美國企業將生產線移出中國的成本,補助工廠、設備、知識財產、裝修等的轉移成本。

依據日本政府公布第一批日企撤離中國補貼計畫,計補助87家[註1],其中57家在中國設廠的日本企業將獲得574億日幣的補貼,業態遍及電子電器、航空零件、汽車零件、化肥、醫藥、造紙、資訊、光學、原料加工等,包括夏普(SHARP)、塩野義製藥(Shionogi)、泰爾茂(Terumo)、鐘淵化學(Kaneka)、信越化學(Shin-Etsu)、住友橡膠(Sumitomo)、硬碟機用玻璃基板龍頭廠HOYA、

家居用品製造商愛麗思歐雅瑪(Iris Ohyama)等知名企業;30家轉往東南亞設廠的公司,則獲得235億日幣的補助;第二輪約有1,670家在中國的日企申請,若全獲得補助,補助金額將上看1.76兆日圓,雖然有人稱在中國的日本企業有3.5萬家,撤資僅約1,700家,占比不到1成,但企業撤離除了自身營運有關外,絕多數也會與中國投資環境丕變也著密切的關連,不得不調整其經營戰略。

(二)撤資的作法

1.直接撤資

依據統計顯示,外資企業要在中國申請破產,快則2、3年,慢要5、6年時間,因為中國每年約150萬家申請註銷公司,但成功申請破產清算而註銷者僅1萬多家,顯示在中國申請破產不易、又耗時。尤其COVID-19疫情後,法院會用行政程序或鼓勵勞資庭下和解,或拖延受理等方式加大直接撤資的難度。對早期就赴中國投資設廠的企業,在辦理企業撤資清算時,也要注意的重點:

(1)處分土地等資產,常因重估後價值提高而負擔高額稅金:企業因土地等資產重估,價值增加而必須先承擔30%~60%的土地增值稅,另外還有企業所得稅、增值稅、印花稅、城建稅及教育費附加等稅費,此將造成早期以低價取得土地,在清算處分所承擔稅率高。

(2)海關稽核嚴實,影響退場:多數台商從事出口加工貿易,持有原材料多為保稅,若平時產銷過程中未做控管,在清算時可能海關因保稅手冊不平衡或監管設備未解除監管等情況,影響其退場。

(3)嚴審移轉訂價,過去繳稅可能被調升:清算時,地方的稅局會就以往年度移轉訂價進行檢視,若發現利潤率偏低時,可能被稅局以特別納稅進行調整,且調整要追溯

10 年。

(4)剩餘資金因外匯管制匯出不易:資產處份後若未經清算程序資金仍無法匯出,使集團資源困在原地無法動彈,進而影響其他投資規劃與資金調度彈性。

(5)員工資遣問題:包含員工遣散計劃的擬訂、聘僱契約解除應有的賠償金額、過去五險一金是否繳足以及勞動爭議等。

2.出售股權

外資企業中國撤資的比較常用的撤資方式是出售,包括將旗下中國公司其所有的資產、股權或經營實體出售給其他外資企業或中方企業。主要可分直接或間接出售中國公司股權:

(1)直接轉讓中國公司股權

係將境外公司(外資公司)持有的中國公司(以下稱轉讓公司)股權直接售予非關係人,且交易完成後中國公司需向當地工商局辦理變更股東登記者。此交易行為稱為「直接轉讓中國公司股權」。

依據中國《關於企業重組業務企業所得稅處理若干問題的通知》(財稅函2009-59號),股權的計稅基礎應以公允價值為基礎,被收購方應確認股權轉讓所得或損失,另依據《加強非居民企業股權轉讓所得企業所得稅管理的通知》(國稅函2009-698號)規定,股權收購方(股權轉讓價款支付方)自股權轉讓契約簽訂日起30日內,要向轄管轉讓公司的稅局辦理扣繳稅款登記,並於實際支付時按10%稅率扣繳於7日內繳給管轄的稅局。若未依法扣繳,取得股權出售收入之境外公司,需自契約約定的股權轉讓日或收到轉讓收入日起7日內,向管轄稅局申報繳納,而轉讓公司要負有協助管轄稅局向境外公司追繳稅款之義務。

(2)間接轉讓中國公司股權

出售「持有中國公司股權之境外控股公司(以下稱轉讓境外公司)」股權予非關係人,依《非居民企業間接轉讓財產企業所得稅若干問題的公告》(國家稅務總局公告2015-7號)規定,若同時符合下列條件,中國稅局將可能認定在交易中,轉讓境外公司股權出售價款和帳列長期股權投資之組成價值,主要來自於中國公司的投資和應稅財產,屬於間接轉讓中國公司股權行為,依稅法規定,仍按10%稅率徵稅,由股權收購方或價款支付方為扣繳義務人,若未履行扣繳義務,則取得股權收入外資或其境外公司,需於納稅義務發生日起7日內,向管轄間接轉讓股權的中國公司之稅局提交股權轉等文件,並繳納稅款。其條件:

—境外企業股權75%以上價值是直接或間接來自於中國應稅財產;

—間接轉讓中國應稅財產交易發生前1年內任一時點,轉讓境外公司資產總額(不含現金)的90%以上直接或間接由在中國境內的投資構成,或取得收入的90%以上直接或間接來源於中國境內;

—轉讓境外企業及直接或間接持有中國應稅財產的下屬企業雖所在國家(地區),以該地法律要求的組織形式註冊,但實際履行及承擔的風險不足以證實其具有經濟實質;

—間接轉讓中國應稅財產交易在境外應繳所得稅低於在中國直接轉讓中國應稅財產交易的稅負。

(三)縮小營運規模[註2]

縮小營運規模主要係指調整中國公司的投資總額和註冊資本,其所依據法律為外資企業法實施細則第21條,規定外資企業在經營期內不得減少其註冊資本,但因投資總額和生產經營規模等發生變化,確需減少的,須經審批機關批准。而外經貿法發(1995)第366號也規定[註3],對外商投資企業在經營期限內,如確有正當理由,在不影響企業正常經營,且不侵犯債權人利益的前提下,可向原審批機關提出縮小生產規模、調整投資總額和註冊資本的申請,經原審批機關批准後,辦理變更登記,並向中國工商行政管理局備案。須留意程序,包括:

1.企業若有經濟糾紛,且已進入司法或仲裁程序或企業在契約或章程中對生產、經營規模有最低規模規定,其調整後的資本總額小於該最低規模的等規定事項,均不得申請調整。

2.依外經貿法發第366號,原審批機關應在收到企業相關減資申請文件日起30日內,以書面做出初步答覆。企業則應當自原審批機關初步答覆同意之日起10日內,通知債權人,並於30日內在省級以上報紙至少公告3次。債權人自接到通知日起30日內、未接到通知書的債權人自第1次公告之日起90日內,有權要求減資企業清償債務或者提供相對擔保。

(四)資產出售方式

以「資產出售」方案作為企業營運調整,則除資產處置及人員安排外,稅費也是考量的重點之一。一般處置機器設備及存貨屬「直接出售資產」,不涉及將法律責任及或有債務轉讓,受讓方調查作業程序相對單純,但須考量出售資產對企業所得稅與流轉稅的影響。若屬於處置不動產者,除了企業所得稅[註4]與流轉稅外,須考量土地增值稅[註5]。

另外,也可以「出售業務相關資產」方式轉讓資產,這種作法為「股權轉讓」與「直接出售資產」的折衷方案。主要在資產重組過程中,透過合併、分立、出售、置換等方式,將全部或者部分實物資產及與其相關聯的債權、負債和勞動力一併轉讓給其他單位和個人[註6],即以打包出售方式,轉讓的資產才可享免徵增值稅[註7]優惠。須注意的是企業所得稅及土地增值稅,與「直接出售資產」一樣,皆無租稅優惠,且企業在中國繳納的所得稅也無法在台灣抵扣。不過以「出售業務相關資產」方案,可採業務別、部門別、工廠或產線別等明確區分,相較於「股權出售」方案,可減少調查所耗的時間及成本。

三、台商在撤資潮下的營運布局

2000年之後,台灣廠商掀起一陣西進的投資熱潮,根據經濟部投資審議會統計,累計臺商赴陸投資金額已達1,720億美元以上,投資業別則以電機電子、化學製品、精密器械及塑膠製品等產業為主,台灣對中國投資金額已占整體對外投資額的56%以上。台商和大部分外資企業相同,赴中國投資後也有逐步當地化,隨著中國經濟快速發展,在地產業供應鏈的崛起,兩岸產業從垂直分工轉變成水平的競爭。

早在美中貿易戰開打之前,許多台商因中國的土地、人工成本不斷上升,企業利潤減少而撤資,2011年「五險一金」實施到2017年一連串的「限污令」,更撼動台商在昆山、珠海、天津等大本營,許多傳統產業不得不關廠,依當時報導,光京津冀地區因限污令而關停的企業高達17.6萬家,有意結束經營的台商進行資產清算時,不僅面臨當地政府嚴格察查,也產生勞資糾紛,甚至地方政府會以過去提供的「三通一平」或「五通一平」等[註8]為由,要求以價金返還享有的「優惠待遇」。像2017年底至2018年期間,日本在世界五百強之一的日東電工(Nitto)和尼康(Nikon)相繼撤離蘇州,韓國LG

也將青島廠智慧型手機的產線關閉,台商中包括正隆紙業因達不到環保標準而關閉上海中隆紙業,全球鞋業代工龍頭寶成集團將生產線撤出中國,除了將經營酒店已統包出售方式賣給另一台商及中國地產開發;撤資留下的工廠園區,以出售或和中國建商合作開發為主。

而這波美日撤資潮帶動台商布局的改變與過去所有不同,以中華徵信所過去調查顯示2013年至2015年台商自中國撤資潮,是因為中大型台商在中國投資無獲利或虧損者占比達6成以上,若再加上中小企業,至少有近八成台商因虧損而消失。而這波是因2018年後期美國先後對中國實施三波「301條款」的制裁清單,美中貿易戰不斷升溫,包括美國硬碟大廠希捷(Seagate)[註9]、韓國三星電子,日商東芝、Sony、化學製造大廠旭化成(Asahi Kasei)[註10]等國際性企業,已將生產線轉移至工資較低的東南亞、印度、巴西等地,或是直接搬遷至主要市場美國、歐盟建廠生產。

隨著國際大廠撤資,以及美中科技戰白熱化,加上2020年COVID-19疫情造成全球供應鏈的斷鏈危機影響下,像資誠會計師事務所(PWC)2020年5月公布《2020台灣併購白皮書》顯示出近年來台商脫手中國資產成為現在式,統計2019年台灣上市櫃公司處分中國子公司前十大股權交易金額已達新台幣272.8億元。中華民國全國工業總會10月5日公布「疫情對台商大陸投資影響」調查也顯示,有24.6%的台商希望「轉移中國產能/供應鏈」,轉移地點以台灣及東協地區為主。

安侯建業(KPMG)11月公布的《2020臺灣CEO前瞻大調查》,顯示疫後全球CEO對企業的前三大風險依序為人才風險(21%)、供應鏈風險(18%)、國家屬地主義風險(14%)。而台灣廠商大多為代工廠,因應客戶需求是第一優先,因此,有約54%的台灣CEO思考全球供應鏈布局,保有更敏捷機制,以適應客戶需求不斷的變化;其次是減少供應鏈風險暴露(18%)。

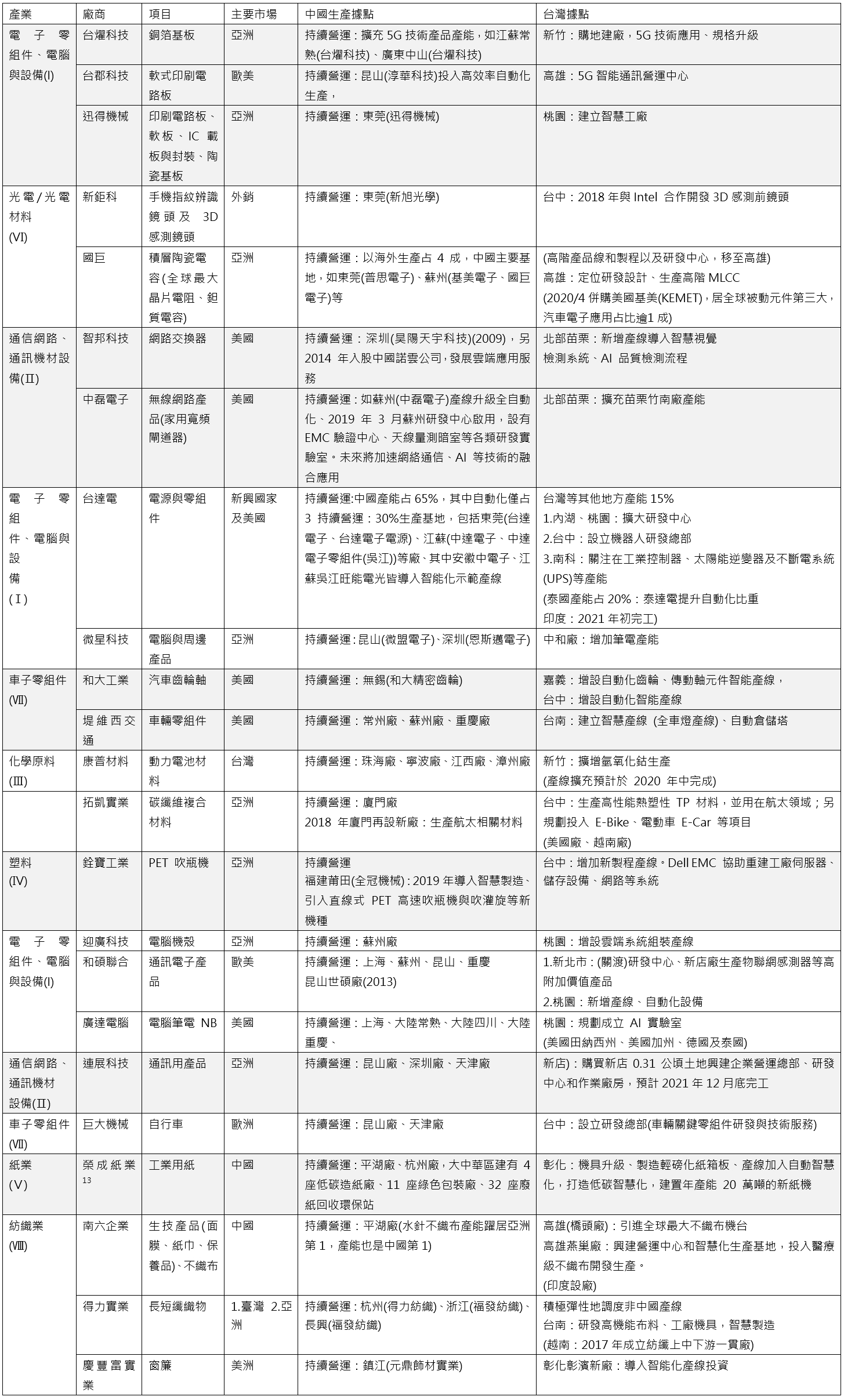

另依據溫蓓章與張乃瑄(2020年)[註11]則檢視返台投資之代表性廠商的全球營運動向發現,海外生產占比較高的資通訊業,出現了將部分產線移回台灣的案例,其主要原因為美國客戶認為在中國生產過程有資安顧慮,因此希望臺商能夠轉移產品製造地,而在原本台商在中國產線將會以中國市場為主,形成雙產線分流樣態。如表1所示,廣達係將主要客戶惠普的筆電、高端AI功能主機板和伺服器等產線移回林口,而常熟廠和重慶廠則維持供貨給中國市場,同時也規劃在泰國和美國擴建據點;仁寶則在台灣和越南同步擴增筆電與網通產品產能;英業達回台擴建桃園的龜山廠與大溪廠的伺服器及筆電產線,供貨歐美地區,取代上海廠和重慶廠。緯創則以台灣、菲律賓與墨西哥的生產基地、增建美國工廠,提供筆電、伺服器和物聯網產品的輸美營運彈性。

另再深入分析PWC公布上市櫃公司處分中國公司前十大案例來看,如表2,如聯發科過去藉由其附屬中國公司匯頂牽線中國手機品牌客戶,處分股權後的同時也藉旗下子公司增資入股中國手機PA大廠唯捷創芯,以整合相關產品業務。另華新因銅條產能大增,故讓售受到激烈競爭的附屬子公司南京華新有色金屬但也同步加碼對不銹鋼業務的投資;宜特出售上海子公司予中國檢驗的龍頭廠-蘇試,創造未來雙方業務合作的契機。國產出售旗下福建水泥廠,也是調整投資策略,同時建置在台灣的新建材事業供應鏈,增加營收動能。[註12]

表1 台商在兩岸工廠之發展規劃

資料來源:國家發展委員會(2020.6),「全球價值鏈重組趨勢下探討臺灣產業轉型策略與作法」。

表2 台灣上市櫃公司處分持有的中國公司股權十大案例

資料來源:https://www.pwc.tw/zh/news/media/media-20200528.html。

因此,綜合前述台商案例可發現,台商撤資或處分旗下中國公司時,不單是資金移出中國考量,更是整體投資布局策略的轉變,歸納成3點共同特徵:

1.在台擴增產品產能所服務之目標客戶多為美國市場(部分歐洲地區),在台新增投資涉及關鍵製程、資訊安全高度相關的產品。

2.回台投資廠商在中國的工廠,仍持續擴充產能:投資於自動化,以服務中國大陸內需市場,此與PWC針對在中國美商調查所顯示的在製造和採購方面採用“在中國為中國(in

China for China)”的供應鏈策略相似。

3.增建兩岸之外的第三地製造基地:通常在泰國、菲律賓、越南、印尼等東協國家,主要係平衡產能擴充、成本維繫和風險管理等多方需求,也類似PWC針對中國美商在製造和採購方面採用“中國加一(China+1)”的供應鏈戰略。

四、結論

雖然美、日兩國政府對其在中國的企業提供補助,協助撤離中國,然其成效至今尚未很明顯。連美中貿易全國委員會(US-China Business Council , USCBC)2020年《中國商業環境調查》顯示85%美國企業在未來一年,對中國投資將不少於2019年、甚至增加。像著眼於中國內需市場,零售龍頭沃爾瑪(Walmart)和好市多(Costco)計劃在中國開新店,金融業包括美國運通(American Express)6月獲准展開金融科技業務,這是第一家獲准的的外國信用卡公司、花旗在9月初獲准基金託管、摩根大通成立獨資的期貨公司,到美國基金龍頭先鋒(Vanguard)計劃將亞洲總部搬到上海等。同樣地,這波台商尤其是科技業,因應疫情及美中科技戰帶來營運環境的轉變,因而對其產銷策略進行調整,而不是像過去因虧損不得不消滅,惟面對前所未見的可能情境,本文對企業有以下建議:

(一)撤離中國應做通盤考量,留意可能的風險

不同產業、公司型態及在地投資環境差異之下,企業撤資退場所面臨的困難也會不同,因此企業須考量其營運狀況及未來相關布局後,才可能做出最適合的決策。就中國市場,未清算公司僅以出售資產方式有訂約時間較短、法律程序與交易模式較簡單,以及潛在風險較低等優勢;若以出售股權形式,則可免除公司後續的維運成本及具有資金一次匯出境外的優勢。不論以何種方式皆有其優劣處,建議台商在規劃退場機制前,需要仔細評估及明確瞭解各種方案將產生的稅務負擔與非稅務成本的影響,量身制定適合的退場機制,以降低相關風險,才可能在較短時間內完成退場計劃。

(二)散鏈生產,成本勢必增加,管理效能更形重要

從前述台商案例所歸納出來的共同徵來看,多數的台商是因應客戶端的需求不得不進行營運調整,尤其透過供應鏈調整,像散鏈生產模式主要是為了降低風險,由於每個零組件要有2至3個供應商,所以不同公司、不同產地的產品都要能相互取代,且必須從設計端就可減少客製化零組件;台商除了必須習慣分散與區域性製造外,製造成本將較過去分工模式增加不少。因此,此種斷鏈生產下的多點供應鏈布局管理不僅更複雜化,更需要注重管理效能,誠同KPMG調查全球有1/3的CEO,希望可以透過保有更敏捷的機制,適應不斷變化的客戶需求。

(三) RCEP將有助在中國台商搶攻東南亞市場

由於RCEP已完成簽署,依據其規定,協定生效需15個成員中至少9個成員批准,其中要至少包括6個東協成員國和中國、日本、韓國、澳大利亞和紐西蘭中至少3個國家要完成履行國內法律審批程序。若以2020年1-9月,中國與其他RCEP成員貿易總額達10,550億美元,約占中國外貿易總額的三分之一來看,RCEP的達成將有助於擴大中國出口市場,這也會對原本縮小中國生產規模的台商,可透過區域貿聯盟的優惠措施得以搶功東南亞市場,擴大中國產能空間,甚至國際對原產地規範是必須當地加值35%,所以未來一台從中國出貨的電腦可能只裝主機板及機殼,昂貴的微處理器、記憶體及軟體等,都在當地組裝再出貨。

(四)中國雙循環政策可為台商經營調整帶來新商機

台商撤資時除了要返還地方政府過去給予的優惠外,加上過重的租稅負擔問題等,往往不願輕言撤離,因此,已有部分中小型台商漸漸改往內需為主。目前中國提出雙循環經濟政策,並已列入「十四五規劃」中,可預見的是至少未來5年,中國將擴大內需市場,尤其是地方政府為了減低外資撤資及帶動當地企業發展,可能會趁機拉攏外商、高度在地化的台商及在地陸企共同合作開發當地市場,內需型台商會因市場成長而有擴展的空間,但同時台商也會面臨更多陸企的競爭。因此,台商應把握機會「借力使力」,借這些合作機會,融入當地供應鏈,並善用數位化工具減低進入市場障礙,創造新商業營銷模式,如開發適合內需市場產品,同時也兼顧出口特性;除註冊商標、品牌定位外,透過數位工具運用,做線上和線下等銷售通路推廣等。

附註:

- https://chinanews.sina.com/bg/chnmedia/huanqiu/2020-09-17/doc-ihaaeezs2446980.shtml。

- 勤業眾信通訊(2017.10),《中國大陸台商撤資系列一、減資方案相關法令及稅務議題探討》,網址:https://www2.deloitte.com/tw/tc/pages/tax/articles/reduction-capital.html。

- 係指對外貿易經濟合作部、國家工商行政管理局《關於外商投資企業調整投資總額和註冊資本有關規定及程序的通知》,其內文如網址:http://www.mofcom.gov.cn/article/swfg/swfgbl/gfxwj/201304/20130400092658.shtml。

- 企業所得稅為25%,主要視公司盈虧狀況而定。

- 出售機器設備與存貨適用增值稅稅率17%;處置不動產增值稅稅率適用11%。土地增值稅部份將出售所得款項扣除應扣除項目後,依據累進稅率表30%至60%,計算應納稅額。

- 其中固定資產與存貨部分係依《國家稅務總局關於納稅人資產重組有關增值稅問題的公告》(國家稅務總局公告[2011]第13號);不動產部分係依據詳《關於全面推開營業稅改徵增值稅試點的通知》(財稅[2016]第36號)。

- 增值稅稅收優惠的流程,需要執行一般出售資產所需流程後再進行備案程序後始能適用。

- 「三通一平」係指通水、通電、通路、平整土地,「五通一平」係指通水、通電、通路、通氣、通訊、平整道路。

- 蘇州廠原為希捷最大的HDD組裝中心,但可能因追稅15億人民幣風波,關廠裁員2,200人,勞動賠償係以2N月薪及未放年假以3N計算,並啟動泰國呵叻工廠的擴張計劃,投資4.7億美元增加2,500名員工。

- 基於美中貿易戰,將受清單影響的汽車零組件的中國廠部分遷回日本。

- 温蓓章與張乃瑄(109年),「再區域化趨勢下,協助廠商從技術面提升製造供應鏈的韌性」,經濟前瞻。

- 程世華(2020.5.28),《台商出脫大陸資產...進行式》,經濟日報。

- https://news.cnyes.com/news/id/4486549。