全球物價攀升之成因與展望

2021年12月 | 本篇文章PDF檔、簡報PDF檔摘要

觀察近期國際經濟情勢,主要經濟體通膨率多呈走升態勢,惟其通膨壓力受疫情控制成效對供需面之影響而不盡相同,其中又以美國、歐洲的通膨壓力最高,亞洲地區則以南韓的物價漲幅較高。美國通膨壓力來源主要反應在能源、汽車及房租價格上,而歐洲通膨壓力則來自於能源價格,如天然氣與電價大幅走高,南韓消費者物價指數走升主要來自能源與食物占比提高之貢獻度。儘管目前各主要央行及國際機構大多預期通膨率約在2022年年中走緩,然觀察近期疫情發展與各項經濟指標來看,本文認為未來全球通膨隱憂在於:(1) 大宗商品價格走高仍在進行中;(2) Omicron新變種病毒肆虐加重供應鏈壓力;(3) 通膨促使主要央行加速貨幣緊縮計畫,對於那些財政餘額及政府外債已明顯惡化的新興市場經濟體,帶來資本大量外流及借貸成本攀升之風險。

前言

自新冠疫情(COVID-19)爆發以來,各國疫情控制成效對商品及服務需求面與供給面產生不同程度的影響。在美國,2021年11 月 消費者物價指數(CPI)

年增率6.8%,為1982 年 6 月以來的最高漲幅,美國 CPI 已連續六個月高於5%,為聯準會(Fed)目標 2%水準的兩倍多;歐元區 11

月 CPI 年增 4.9%,創下1991年7月以來最高紀錄;巴西11月CPI年增10.7%,為2003年以來的最高水準,在20國集團(G20)裡名列第三,僅次於阿根廷與土耳其;亞洲地區的物價漲幅雖不如歐美,不過近期南韓CPI年增3.7%,中國與台灣的物價漲幅亦都有2%以上。

近期各國物價上漲走勢主要反映在能源價格波動、供應鏈不順嚴重程度、商品類及服務類之消費組合變化,及政府發放現金與救助金之規模等情況。儘管各國物價上漲的產品可能有一些不同,但通膨正在變成一種全球現象。在美國,物價上漲反應在汽油、感恩節晚餐和玩具等;在英國,則是能源成本、零食和uber等票價;在巴西,則是食物的成本上漲;在德國,則在燃料、租金和電子產品。世界各地的消費者都看到商品和服務價格正在上漲。

COVID-19疫情對全球供應鏈造成了嚴重破壞,事實證明,當百年一遇的疫情大流行來臨時,可能使得全球經濟面臨失控。疫情擾亂供應鏈,排擠國際旅行,並關閉了企業活動和實體服務。現在,即使世界正在從這些衝擊中恢復過來,但疫情不斷復燃,再加上其他中斷(例如與氣候相關的事件),供應鏈仍在努力自我修復。因此,COVID-19問題是這次通膨的罪魁禍首之一,各國的通貨膨脹情況是不同的,這幾乎就像後疫情時代的棋盤遊戲,每個人都在玩相同的遊戲,但他們的棋盤上有不同的組合。

目前疫情的不確定性仍高,因此這種價格波動何時結束的問題很難回答。一些經濟學家和專家認為,這些供應鏈中斷將持續到 2022 年,甚至可能持續到2023

年,這將導致通貨膨脹率上升。再者,除了產品與服務的實際價格上漲之外,最大的擔憂是通膨預期,基本上,如果消費者和企業認為通膨會持續下去,他們可以相應地調整他們的行為,這將使得通膨持續一段很長的時間。

故本文將從通貨膨脹定義與影響、造成通膨的原因、探討近期全球物價上漲之主要影響因素,並展望未來物價走勢。

通貨膨脹定義與影響

通膨現象係指「一般物價水準在某一段期間內,持續以相當的幅度上漲」或是「等值的貨幣,其購買力持續性的下滑」。因此,如一經濟體的一般物價水準具「普遍」、「持續」與「顯著上漲」等特點,才稱為有通膨現象。經濟學者大多認為,最能夠用來衡量通膨現象的一般物價是消費者物價指數(Consumer

Price Index, CPI)[註1]。

通膨常見的經濟影響包含:

(1)削弱實質購買力

通貨膨脹的第一個實際影響就是整個經濟體價格上漲導致貨幣購買力下降。過去,一杯咖啡的平均價格是一毛錢。今天的價格接近三美元。可以想像,這種價格變化可能是由於咖啡受歡迎程度的激增,或咖啡生產商獨占的價格集中,或主要咖啡種植區多年的毀滅性乾旱、洪水或衝突造成的。在這些情況下,儘管咖啡產品的價格會上漲,但其他產品將不受影響,故這個例子並不屬於通貨膨脹,因為只有對咖啡因嚴重上癮的消費者,其整體購買力會顯著下滑。

(2)鼓勵消費、投資

溫和的通貨膨脹對經濟有利。在溫和的情況下,通貨膨脹會產生「健康」的副作用,當人們開始預期通貨膨脹,就會立即花錢而不是以後花錢,因為他們知道未來物價會更高,存在銀行當中的存款購買力會隨著時間的推移而減弱,消費支出增加有助推動經濟成長。。溫和通膨為消費者和企業提供了消費或投資的動力。至少在短期內,支出和投資的增加會導致經濟成長。同樣,通貨膨脹與失業率的負相關,意味著有更多人投入勞動市場工作,從而刺激成長。

(3)導致更多的通貨膨脹

在通膨產生前的消費和投資衝動往往會反過來推升通膨,從而造成潛在的災難性反饋循環。隨著人們和企業更快地花錢,以減少持有貶值貨幣的時間,市面上可能會充斥著沒有人特別想要的貨幣。換句話說,貨幣供給大於需求,貨幣價格—貨幣的購買力—以越來越快的速度下降。當情況變得非常糟糕時,保持商業和家庭用品庫存而不是坐擁現金的明智趨勢會轉變為囤積,導致雜貨店貨架空無一物。人們變得不顧一切地拋售貨幣,以至於每個發薪日都變成了瘋狂消費,只要它不是越來越沒有價值的錢,最後演變為惡性通膨。

(4)減少失業

紐西蘭經濟學家威廉·菲利浦(William Phillips)於1958年根據英國近百年(1861-1957)的總體經濟數據,發現一條通貨膨脹與失業率關係的曲線,名目工資率的變化率與失業率呈負相關關係,低工資變化率與低失業率不能並存,高工資變化率與高失業率不能並存。進而推論通貨膨脹率與失業率的關係,得出通貨膨脹率與失業率的負關係。這種關係被稱為菲利普曲線(Phillips

Curve)—但更常見的解釋是失業的責任。理論上,隨著失業率下降,雇主被迫為擁有所需技能的工人支付更多費用。隨著工資的上漲,消費者的消費能力也在上升,導致經濟升溫並刺激通膨,這模式被稱為成本推動通膨。

儘管過高的通膨會損害經濟,但通貨緊縮(Deflation)也是不好的。當物價出現普遍持續下跌的通貨緊縮時,消費者會盡可能延後購買,以期預期未來價格會降低。對於經濟而言,這意味著廠商存貨增加、經濟活動減少、生產者收入減少以及經濟成長放緩,企業將不願進行投資,甚至可能減薪、裁員,經濟活動亦將萎縮,不利人民福祉的提升。日本是一個長期幾乎沒有經濟成長的國家,主要是因為通貨緊縮。在

2007 年開始的全球金融危機期間,防止通貨緊縮是美國聯準會和世界各地的中央銀行長期保持低利率並制定其他貨幣政策,以確保金融體系擁有充足流動性的原因之一。

大多數的經濟學家認為,低、穩定且最重要的是可預測的通膨對於經濟來說會比較有利,在物價溫和上漲的情況下,企業較有可能獲利,因而將較願意進行投資、增加僱用員工,有助於提高生產力、創造就業與持續性成長,帶來良性經濟循環。故「物價穩定」係全球大多數央行的法定職責之一;另部分國家通常會基於經濟環境之巨大變動來增修央行法定職責,如美國1970年代因遭遇高通膨及高失業的停滯性通膨(stagflation)現象,美國國會於1977年將「充分就業」納入聯準會法定職責,自此Fed實行貨幣政策須同時考量「物價穩定」及「充分就業」之雙重法定目標。

造成通膨的原因

從歷史經驗來看,長期且持續的高通膨往往是寬鬆貨幣政策的結果。如果貨幣供應量遠高於經濟成長,則貨幣的單位價值就會減少;換句話說,它的購買力下降而價格上漲。在經濟學上,在貨幣數量變動與物價及貨幣價值變動之間存在著因果關係的理論,這種理論被稱為貨幣數量論(the

quantity theory of money)。該理論的中心是,在其他條件不變的情況下,物價水準的高低和貨幣價值的大小,由該國的貨幣數量所決定的,當貨幣數量增加,物價隨之正比上漲,而貨幣價值則隨之反比下降,反之則相反。

經濟供需方面的壓力也可能導致通貨膨脹。擾亂生產(如天然災害)或提高生產成本(如高能源價格)的供應衝擊會減少整體供應並導致“成本推動”通膨,其中價格上漲的動力來自供應鏈中斷。2008

年的食物和燃料通膨就是全球經濟的一個例子—急劇上漲的食物和燃料價格透過貿易從一個國家傳遞到另一個國家。相反地,需求快速拉動也會導致通貨膨脹,例如股市反彈或擴張性政策,當中央銀行降低利率或政府增加支出時,可以暫時提振整體需求和經濟成長。然而,如果這種需求成長超過了經濟體的生產能力,由此產生的資源壓力就會反映在“需求拉動”通膨上。政策制定者必須在需要時在刺激需求和成長之間找到適當的平衡,而不會過度刺激經濟和導致通貨膨脹。

此外,預期心理在決定通膨方面也有著關鍵作用。如果民眾或廠商預期更高的價格,他們會將這些預期納入工資談判和產品合約價格調整。這種行為在一定程度上決定了下一個時期的通膨;一旦合約履行,工資或產品價格按約定上漲,那麼預期就會自我實現。如果人們將預期建立在最近的歷史數據,那麼隨著時間的推移,通貨膨脹將遵循類似的模式,從而導致通貨膨脹慣性。

政策制定者如何應對通膨

旨在降低通貨膨脹的一套正確的反通貨膨脹政策,取決於通貨膨脹的原因。如果經濟過熱,中央銀行—如果它們致力於確保價格穩定—可以實施緊縮政策來控制總需求,通常是通過提高利率。有些央行選擇透過固定匯率來實施貨幣紀律,並取得了不同程度的成功—將其貨幣的價值與另一種貨幣的價值掛鉤,從而將其貨幣政策與另一個國家的貨幣政策掛鉤。然而,當通膨是由全球而非國內需求驅動時,此類政策可能無濟於事。2008

年,由於食品和燃料價格高漲,全球通貨膨脹率上升,許多國家允許全球價格傳導至國內經濟。在某些情況下,政府可能會直接設定價格(如 2008 年為防止食品和燃料價格高漲而採取的措施)。這種行政定價措施通常會使得政府大量補貼,以補償生產者的收入損失。

央行越來越依賴他們影響通膨預期的能力作為降低通膨的工具。政策制定者宣布他們打算暫時維持低經濟活動以降低通膨,希望影響預期和合約的內在通膨成分。中央銀行的可信度越高,其聲明對於通膨預期的影響就越大。然而,近期主要央行透過修改貨幣政策架構,對通膨的容忍度系統性地提高,就是一項重要的結構性轉變。如果過去貨幣政策在通膨預期定錨扮演重要的角色,現在的問題是,央行抗通膨的公信力正在削弱,一旦動搖民眾長期以來的通膨預期定錨,將會帶來根本性的改變,扭轉過去數十年低與平穩的物價走勢[註2]。

目前全球通膨趨勢與結構

(1)美國:2021年11 月CPI年增率6.8%,美國CPI已連續六個月高於5%,為主要經濟體中升幅較大。

根據美國勞工統計局 2021 年 12 月 10 日發布的數據,2021年 11 月CPI年增6.8%,這是自 1982 年6月以來的最大漲幅。在CPI組成項目中,以能源商品(含油料費、燃氣等)、汽車(含新車及二手車)、房租(含設算租金)為主要貢獻來源,貢獻率分別為25.5%、20.4%、18.6%,三項合計達64.5%。能源及汽車價格漲幅偏高,房租漲幅則相對溫和,惟因其占CPI權重達33%,故仍為推升CPI年增率的重要因素。此外,食物及其他項目(如住宅維修及家庭用品、衣著、休閒等)對CPI年增率貢獻亦有上升。

在2020 年的大部分時間裡,民眾被迫在家防疫,只能在家線上購物消費,然隨著疫苗覆蓋率快速上升,讓民眾對於外出消費越來越有信心,並追求更多的商品和服務。再者,在疫情大流行期間,美國政府向家庭提供的財政刺激和其他與大流行相關的援助,為家庭購買力提供了支持。由此產生的支出增加有利於刺激經濟,但更多的需求通常會導致價格上漲。

需求增加本身可能不會對通貨膨脹造成太大影響,但美國經濟也遇到與 COVID-19 大流行相關的嚴重供應鏈問題。不僅推高生產成本,亦減少商品供應,也推升了價格。以二手車和卡車為例,由於持續的車用晶片短缺阻礙了新車的生產,亦令民眾的租賃期限拉長,而且租賃汽車公司在疫情大流行來襲時,因限制庫存後卸貨量減少,因此二手車供應有限。

再者,勞動力供應也出現問題,先前受到 COVID-19 的猛烈衝擊,美國經濟在 2020 年春季崩潰,因為封鎖措施生效、企業關閉或縮短工作時間以及消費者留在家中作為健康預防措施。雇主削減了

2200 萬個工作崗位。不過隨疫情趨緩,經濟重啟,需求快速回升,企業不得不爭先恐後地滿足需求。然廠商無法以足夠快的速度招聘來填補職位空缺,截至2021年10月底,美國就業市場仍有1,100萬個職缺,或者廠商無法購買足夠的供應品來滿足客戶訂單。隨著經濟活動的復甦,港口和貨場無法處理交通。全球供應鏈變得混亂。更重要的是,由於許多行業的雇主提供更多的錢來留住或僱用員工,工資也在上漲,11

月份比2020年同期成長 4.8%。這個消息對工人來說是個好消息,但公司可能將這些成本轉嫁給消費者。

(2)歐元區: 11 月 CPI 年增 4.9%,創下1991年7月以來最高紀錄

高能源價格被認為是通膨飆升的主要原因,能源為歐元區CPI年增率主要貢獻來源,貢獻率53.1%,主要因能源價格走升且漲幅持續偏高。與美國相比,歐元區主要係能源價格對通膨率貢獻增加,而汽車、房租、食物及其他項目之價格對通膨率貢獻則未明顯提高。若以組成項目的漲跌分布情形來看,大多數組成項目皆上漲,惟漲勢較大項目之漲幅尚低於2008年全球金融危機及2011年歐債危機之高點,且較美國和緩。

歐洲央行按國家/地區對數據進行的細分顯示,立陶宛以驚人的 9.3% 的通膨率位居榜首,其次是愛沙尼亞,為 8.4%,比利時為 7.1%、德國為

6.0%、西班牙的通膨率為5.6%、法國為3.4%。

歐洲能源告急主因是供應端緊縮,在能源轉型的背景下,大面積關閉或暫停火力發電廠營運,轉而依賴不穩定的新能源。據歐洲氣候能源智庫報告,2020 年歐洲可再生能源發電量占總發電量

38%,而化石燃料發電量占總發電量的37%,可再生能源發電占比已經超過傳統化石能源。近期俄羅斯國營天然氣巨頭Gazprom的亞馬爾-歐洲(Yamal-Europe)輸氣管,是俄國天然氣輸往西歐的主要管道,但截至12月24日連四天流量驟降,加上法國電力公司以安全為由,讓核電廠暫時停機檢修,促成歐洲天然氣價格再飆天價,歐洲批發天然氣價格自2021年以來漲幅已超過800%。

由於天然氣市場供需失衡,需求持續攀升但供給短缺使得問題持續存在,天然氣的供不應求也導致電價持續上漲。而最近燃煤發電廠關閉與不利的氣候因素,更影響到其他的發電來源。隨著天然氣價格飆漲亦推升電價,2022年交付的德國電價一度上漲25%,法國電力合約價格受核電停工的影響飆升26%,電價上漲也影響當地重工業也被迫限制生產,歐洲最大煉鋁廠法國敦克爾克鋁業公司(Aluminium

Dunkerque Industries France)減產;最大鋅製造商之一的Nyrstar位在法國的冶煉廠將在1月首週停工;羅馬尼亞化肥生產商Azomures

SA也停產[註3]。

能源價格高漲這也導致了歐洲幾個地區的社會緊張局勢,近期大多數歐洲國家都爆發暴力抗議浪潮,反對各國為應對 Omicron變種病毒而採取新的封鎖措施。如果各國政府採取嚴格的管控措施,將影響對歐洲公民的購買力,具有明顯社會和經濟根源的抗議活動可能會進一步加劇。在法國,瓜德羅普島(Guadeloupe)和馬提尼克島(Martinique)爆發了暴力抗議,反對醫護人員被強制接種疫苗。根據新規定,醫護人員必須攜帶健康通行證或疫苗護照才能從事眾多日常活動,包括餐館、咖啡館和圖書館;在德國,由於通膨導致購買力減弱,強大的工會要求增加工資,持續發動罷工活動,像是建築工人、火車司機、電商員工等。故歐洲專家預計未來幾個月通膨率仍將繼續上升。

(3)南韓: 11 月 CPI 年增 3.7%,創下近10年新高,已連續兩個月維持在3%以上

南韓2021年CPI年增率上揚,4 月份為 2.3%,5 月為 2.6%,6 月為 2.4%,7 月為 2.6%,8 月為 2.6%,9 月為

2.5%,10 月為 3.2%,惟漲幅較大項目之上漲幅度不僅較美國和緩,且亦較過去較高通膨時期溫和。與美國相比,南韓CPI年增率走升主要來自能源與食物之貢獻度提高,貢獻率分別為41.1%與35.3%,二項合計達76.4%;另房租、汽車及其他項目之貢獻度則未明顯走高。

CPI組成項目雖多呈上揚趨勢,惟漲勢較大項目之漲幅不僅低於過去高點,且亦較美國和緩。

南韓央行近期發布報告指出,長期的全球供應中斷可能會推升通膨預期,並增加南韓通膨高於預期的上行壓力。另外,報告也指出潛在風險是清潔能源所需材料供應短缺以及在實現碳中和過程中電力價格上漲引發的”綠色通膨”。隨著通膨攀上近10年新高,對央行帶來更大升息壓力,南韓央行在2021年

8 月和 11 月兩次升息後將利率提高至 1%,以支撐受疫情大流行打擊的經濟,預計將在2022年 1 月央行會議上提高利率,南韓央行行長表示,他不排除2022年Q1再度升息的可能性。

整體而言,近兩年來經歷嚴峻疫情衝擊,累積確診人數較高之經濟體,其近幾個月來通膨率多明顯走高,如美國、歐元區、英國等主要經濟體之近期通膨升溫趨勢相對明顯,而疫情控制相對較好的亞洲經濟體,如台灣及中國大陸,通膨率則未大幅揚升。探究各經濟體當地疫情控制成效對需求面與供給面之影響,發現彼此所面臨的通膨壓力並不相同,其中,能源價格走高、港口壅塞、商品消費占家庭消費支出比重的變化、可支配所得短暫上升等因素,皆使美國的通膨壓力最為嚴重。

自2021年以來,隨國際油價由低點攀升,能源對CPI年增率之貢獻已由負轉正,尤以歐元區及美國最為明顯,前者亦反映其能源占CPI之權數較高。各經濟體主要港口壅塞問題迄今多未能有效紓解,貨櫃運價屢創新高,且普遍有製造業缺工情形,美國之塞港及缺工問題均較為嚴峻,導致供應鏈瓶頸續存。主要經濟體之商品消費占家庭消費支出比重普遍較疫情前上升,以美國增幅最大;另疫情前主要經濟體CPI中商品類物價漲幅大抵小於服務類,疫情後則多反轉為商品類物價漲幅較大之情形,且亦以美國之反轉情勢最為明顯。疫情較嚴峻期間,政府發放現金與救助金旨於支持民眾必要消費。美國發放規模相對較大,使其可支配所得兩度短暫上升,或有挹注民眾消費動能之效[註4]。

未來的通膨展望

就各主要央行及國際機構對通膨率之最新預測,主要央行及國際機構大多預期通膨率約於2022年年中走緩,如美、歐、英2022年全年通膨率預測值將低於近月之水準,且至2023 年均將回落至接近疫情前水準;日本2022年通膨率可望回升至接近1%,南韓則將由目前高點下降;2023 年前者略升,而後者略降;澳洲2022年通膨率將較2021年下降,2023 年則呈溫和上升。不過,觀察近期疫情發展與各項指標走勢,未來的通膨隱憂仍存:

(1)大宗商品價格走高仍在進行中

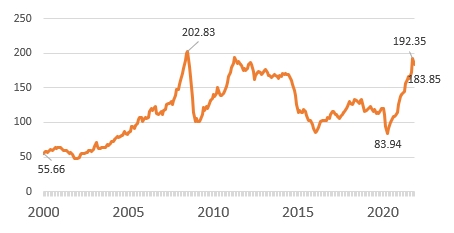

觀察國際貨幣基金組織的所有大宗商品全球價格指數(如圖1所示),發現大宗商品的整體價格自2020年4月的疫情低點(83.94點)以來不斷上漲,直到2021年11月大宗商品價格指數已經來到183.85點。大宗商品自當時以來的價格漲勢,至今已超越了上一次超循環時期。前一次超循環始於2000年初期,由新興市場所帶動(主要是中國,但也包括巴西、俄羅斯與印度)。當時,大宗商品的漲勢持續了好幾年,直到2008年7月來到202.83的高點才又開始走跌。

此外,根據野村控股表示,在新冠疫情之前,就有基本面的供需因素表明食品價格飆升,疫情和能源成本上升加劇了這種情況。在全球食品價格到2022年底上漲15%的假設情境下,野村分析師認為通膨預期上升將推動央行朝著「更早、更迅速的政策緊縮」邁進。另一個潛在影響將來自食品的價格彈性低,柴米油鹽等生活必需品,不管價格的漲跌,還是必須定期採購,故食品價格高漲這可能會減少家庭可用於其他商品和服務的實際可支配收入。後者會給通膨帶來下行壓力,要求央行衡量相反力量的影響[註5]。

圖1 全球大宗商品價格指數

資料來源:FRED、IMF。

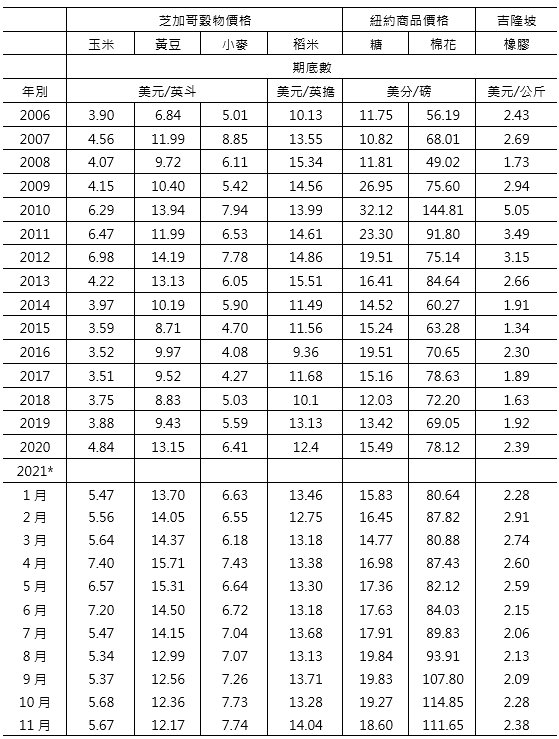

自2021年以來,原料飆漲壓力,且全球氣候異常讓農作物收成不佳,巴西南部以及阿根廷中部都遭遇乾旱的威脅,加上載運穀物為主的巴拿馬型散裝船,近年來運價漲幅達逾二倍,造成近期黃豆、小麥及玉米等糧食價格居高不下,如表1所示,近一年以來玉米漲幅最高達到52.89%、黃豆漲幅最高達19.47%、小麥上揚20.75%。就棉花價格來看,受到印度棉作物蟲害影響,加上部分地區出現暴雨,導致棉花供應緊張,棉花價格已上漲超過40%以上,導致服裝製造商利潤率下降,並有可能提高從T恤、牛仔褲等各種商品的價格。在食品和能源價格高漲之際,更昂貴的服裝,無疑讓通膨壓力更大。

所幸全球大宗商品最大買家的中國,近期中國經濟成長明顯降溫,加上本土疫情再度擴散,使得政府支出也更加審慎,兩者皆導致經濟環境的利多放緩。再者,中國政府近來在管理大宗商品市場方面,也設法扮演更積極的角色,這進而導致政府介入特定大宗商品市場,試圖穩定其價格。中國國務院定調要加強商品價格管理,包括發改委對煤炭和鐵礦砂進行調查、國家糧食和物資儲備局多次向市場投放關鍵金屬等,才讓大宗商品價格有所下降,從2021年4月103.3%降至2021年11月99.2%。

表1 主要國際商品價格--食物走勢

資料計算到2021年11月

資料來源: 行政院主計總處,110年11月份物價變動概況。

(2)Omicron新變種病毒肆虐加重供應鏈壓力

觀察近期國際經濟情勢,全球疫情依舊嚴峻,Delta變種病毒持續延燒,再加上Omicron新變種病毒在歐美等國快速擴散,使得多國重啟防疫限制措施,將影響全球生產及供應。正如同先前

COVID-19疫情大流行所造成的破壞,一個國家的封鎖措施,將對於其他地區的上游和下游產生了重大的連鎖反應,不僅運輸將受到限制,接著關鍵製造零件出現更多短缺,核心電子、汽車和消費產品的訂單積壓也會增加,影響大小將具體取決於疫情嚴重程度與該國的防疫封鎖力度為何。

全球物流、大小企業都找不到足夠的員工,國際陸路運輸聯盟 (IRU) 發現,儘管許多企業提供更高的工資,但仍缺大約 20% 卡車駕駛,一些航運業也對未來招聘敲響警鐘。病毒爆發使海、陸運工人再度須面對供應鏈基礎設施混亂的衝擊,運輸公司表示,漫長檢疫、邊境封鎖的不穩定,以及對生病的恐懼,導致有些工人拒絕合約,一些人則另尋工作[註6]。

此外,根據近期物流經理人指數[註7] (LOGISTICS MANAGER INDEX ,LMI)走勢來看,如圖2所示,11月LMI指數也幾乎沒有朝向正常水平(指數50)移動。主要指標在

11 月連續第二個月攀升,反映出倉庫成本躍升至創紀錄水準,以及庫存和運輸費用上升,且接受LMI 調查的受訪者預計未來 12 個月不會有任何顯著緩解。幫助編制LMI科羅拉多州立大學商學院助理教授Zac

Rogers表示,半導體車用晶片持續短缺是問題的核心,因為這意味著,今天訂購的一輛新八級大型遠距運輸卡車要到2023年2月才能拿到。

根據牛津經濟研究院的數據,在全球範圍內,只有不到一半的船舶在 2021 年準時到達,而且遲到的船舶延誤使交貨時間持續增加至一周以上,相較於2018

年和 2019 年只有四天。牛津經濟研究院估計,如果供應鏈中斷被證明更加持久,2022年亞洲的 GDP 成長率可能會下降 1.6 個百分點。

圖2 美國物流經理人指數(LMI)

資料來源: https://fbx.freightos.com。

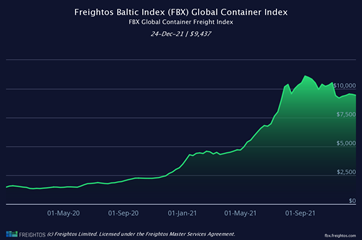

在海運運輸方面,根據波羅的海貨櫃運價指數[註8](Freightos Baltic Index, FBX)自2021年以來的走勢(詳如圖3所示),有鑑於COVID-19 動搖了世界海運,港口發現空集裝箱短缺。隨著疫情大流行影響整個世界,主要的製造和貿易公司都面臨著重大的運營供應挑戰。由於缺乏人力和 COVID-19 疫情的限制,開始時在港口的等待時間越來越長。船舶等待時間顯著增加,不僅擾亂了原材料和貨物的交付,而且擾亂了全球集裝箱的供應。滿載的集裝箱被困在等待卸貨的船上,空集裝箱的容量接近於零。其影響是雙重的:供應鏈中的延遲和不確定性增加以及成本增加。這些集裝箱的尺寸已在國際上標準化,其價格以 40 英尺集裝箱為基礎。然而,根據 Freightos 波羅的海指數,2021 年 1 月 1 日的全球週平均租金成本約為 3,452 美元,而12月24日週平均為 9,437美元,漲幅約173%。

圖3 全球-波羅的海貨櫃運價指數

資料來源: http://www.logisticsindex.org。

(3)通膨促使主要央行加速貨幣緊縮計畫

近期COVID-19病例增加及Omicron出現對就業及經濟活動帶來下行風險,並增加通膨的不確定性,對病毒的恐慌可能降低勞工復工意願,進而拖累勞動市場復甦,並加劇供應鏈中斷。美國聯準會主席Powell並澄清其所謂暫時性通膨係指通膨升溫不致產生永久性影響,而非指影響「短暫」,通膨持續偏高之風險增加,或許是停止使用「暫時性」措辭的適當時候。此外,原本聯準會於2021年11月宣布開始以每月150億美元的速度縮減購債(taper),若速度維持不變,則預計在2022年6月結束購債,然近期美國通膨持續偏高之威脅增加,促使多數官員縮短政策觀察期,故聯準會於12月中宣布加快taper,把縮減購債規模增加至每月300億美元,這將使得聯準會能在2022年3月結束資產購買計畫,且利率預測點狀圖顯示,2022年可能升息3碼。

在歐洲央行(ECB)方面,在12月利率決策會議上,ECB維持三大主要利率不變,重申新冠疫情緊急購債計畫(PEPP) 將如期於2022年 3 月結束,且2022年

Q2、Q3 將擴大常規購債計畫的購債規模,承諾 2022年繼續為歐元區提供政策支持。ECB 表示,在 PEPP 結束後,常規購債措施( APP)每月

200 億歐元的購債規模,2022年 Q2 將翻倍至 400 億歐元,並在 Q3 調整至 300 億歐元,最後在 10 月恢復至 200 億歐元。ECB委員會研判經濟復甦有所進展,並向中期通膨目標趨近

,因此得以在未來幾季內逐步減緩資產購買的速度。

整體來看,全球通膨壓力及其衍生影響將是2022年要面對的首要挑戰。2021年第2季全球物價明顯升溫,美國消費者物價漲幅連續多月上升至6%以上,歐洲也升至4%以上,其因素主要來自於供給面例如房價、原物料價格高漲,以及供應鏈中斷造成的供不應求。物價上漲也進一步影響為各國央行加速進行貨幣政策正常化甚至緊縮計畫,進而引發金融及房地產市場的震盪。自2021上半年起中、日兩國央行寬鬆貨幣腳步先行暫緩,下半年起,美、歐等國央行也開始考慮減少購債,這些舉措在2022年勢將更加明顯,事實上,如韓國、紐西蘭及新加坡等國早已在2021下半年進行政策調整[註9]。近期歐洲的能源及電價高漲更使得英國成為首先升息的先進經濟體,一旦美、歐兩大央行再減少購債,甚至提前由正常化走向升息緊縮,對於那些財政餘額及政府外債已明顯惡化的新興市場經濟體,可能帶來資本大量外流及借貸成本攀升之風險。

附註:

- 中央銀行(2021.12.16),《央行理監事會後記者會參考資料》。

- 陳南光(2021.09),《消失的通膨去哪裡了》,台灣銀行家第141期。

- 自由時報(2021.12.23),《歐洲能源供應緊張 電價狂飆、工廠被迫停產》。

- 同註1。

- Jiyeun Lee,《Food Prices May Sow Seeds of Next Inflation Crisis, Nomura Says》,Bloomberg,2021.11.12。

- 張博翔(2021.12.28),《Omicron爆發海、陸運掀離職潮 供應鏈問題接踵而至》,鉅亨網。

- 根據對北美物流管理人員的調查,物流經理人指數(LMI)是一個結合了與貨運業相關的八個組成部分的指標。組件包括:庫存水平和成本; 倉儲能力,利用率和價格;和運輸能力,利用率和價格。與採購經理人指數類似,LMI是一個擴散指數,其中指數高於50表示擴張,讀數低於50表示收縮。

- FBX是由線上貨運平台 Freightos、波羅的海交易所(Baltic Exchange)共同編製指數,反映亞洲、歐洲、北美、南美之間 12 條全球主要航線的 40 呎貨櫃現貨運價,包括海運費及相關附加費(燃油附加費、旺季附加費、港口擁擠附加費、運河附加費等),但不含進口關稅、出發港 / 目的港之港口費用。

- 韓國央行於三個月內(8月、11月)兩度調高基準利率;紐西蘭央行則考量通膨不斷升高,以及鬆綁防疫限制為經濟帶來提振,故紐西蘭央行於二個月內(10月、11月)二度升息,該央行並表示將繼續縮減激勵措施。