中國動態清零政策對經濟的影響

2022年5月 | 本篇文章PDF檔、簡報PDF檔摘要

中國自2020年初爆發COVID-19疫情以來,一直堅守清零政策,這也讓中國得以在當年第2季經濟出現V型反彈,成為全球唯一維持經濟正成長的主要經濟體。然而2022年初Omicron疫情爆發,因毒性減弱但高感染力,許多國家改採與病毒共存而放寛邊境管制措施,由於中國Omicron疫情於2、3月陸續蔓延至多地,包括深圳、黑龍江及上海等地區,甚至3月底包括上海、昆山等多地因疫情清零政策而封城,不僅造成海陸空運的大亂,也重創產業及經濟,不僅3、4月中國經濟指標出現衰退,產業供應鏈也因人流、物流等封控而出現不穩定,進而影響廠商的投資意願。雖然5月初起昆山、上海等多地已陸續有條件解封,中國官方也積極採取救經濟措施,但就台商而言,清零封城直接反應在人力調度及物流運輸層面,尤其封控期一拉長勢必會影響當年度的營運表現。因此,本文就觀察到的現象,給予企業的建議:(1)掌握中國救經濟政策帶來的效益商機;(2)以數位化提升企業營運管理模式,有助於風險管控;(3)強化供應鏈韌性將是未來企業競爭力的利基。

前言

COVID-19疫情爆發迄今已超過2年,目前仍有多種變異株病毒流竄,然隨著疫苗施打普及,民眾防護力的增加,疫情對經濟的衝擊已較過去緩和,而2021年11月由非洲南部爆發的Omicron病毒株,較Delta等變異病毒毒性減弱,但其感染力則較原型病毒株高出4倍,爆發至今不到半年就成為全球主要感染來源,國際兩大信評機構惠譽

(Fitch) 與穆迪 (Moody"s) 曾表示 Omicron 為全球經濟成長和通膨帶來額外風險,使得總體經濟變得複雜化,而國際貨幣基金(IMF)在2022年1月因憂心Omicron對全球經濟影響而將全球經濟成長率由4.9%下修至4.4%,後來因染疫確診者以輕症或無症狀居多,疫調困難及傳染速度快,對全球防疫和經濟帶來新的挑戰,於是許多國家如歐、美加、日韓、新加坡等國開始調整防疫政策,改採與病毒共存的模式,放寬邊境管制措施,以減低對當地經濟衝擊。

中國清零政策在疫情爆發初期發揮效果,讓中國經濟從2020年第1季衰退6.8%,呈現V型反轉,第2、3、4季分別年增率3.2%、4.9%、6.5%,成為2020年全球經濟唯一正成長的主要經濟體。2021年貿易年增率更創下29.9%的歷史新高,自此中國成為目前主要經濟體中少數維持「清零」政策的國家。然而2022年初起變種病毒Omicron快速在全球蔓延開來,中國也無法避免,尤其是農曆春節過後,吉林省和深圳相繼爆發Omicron變種病毒疫情,3月中旬起更急遽惡化,雖然部分防疫專家提出與病毒共存的建議,但習近平在3月17日中央政治局常委會議要求「堅持科學精準、動態清零,儘快遏制疫情擴散蔓延勢頭」,防疫繼續採取「清零」,因此,深圳和吉林省等地相繼「封城」、「封省」,上海亦於3月27日晚間緊急宣布,以黃浦江為界,分兩梯次實施封閉式管理,其後全區進入封控情況,這波封城風暴從台商聚集的珠三角擴散至長三角地帶,如昆山、蘇州等地區,雖然目前已逐漸解封中,但中國仍維持動態清零的政策,防疫措施未有調整跡象。

對中國而言,疫情清零防控和經濟發展有如蹺蹺板的兩端,嚴格封控防疫勢必導致經濟活動停滯,但僅考慮經濟發展而不顧防疫,以中國高達14億人口來看勢必引來疫情大爆發,影響社會秩序的穩定進而重創經濟,尤其今年11月中共的二十大將確定下一屆領導人,目前如何拿捏好兩者間的尺度,將是未來觀察的重點,因此,本研究從近期中國疫情近況做一說明,分析其影響及對台商的制約,進而提出相關建議。

近期中國疫情概況

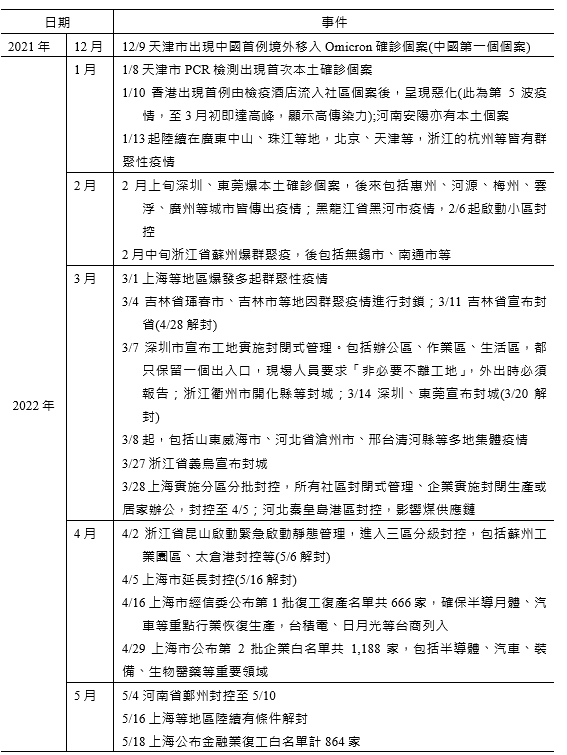

2022年1月中旬以後,Omicron變種病毒迅速從黑龍江、浙江等地蔓延開來,無論是境外移入、人傳人、物傳人,或相關環境污染導致感染,確診個案快速增加,加上中國執行相較於其他國家,嚴格的防疫清零政策,自3月14日包括吉林省、深圳及東莞皆宣布封城,27日中國電商重鎮浙江省義烏宣布封城,28日上海市也進入封城階段,後來上海鄰近的一、二線城市也因疫情管制嚴格地對人流、物流等進行控制。依據紐約時報中文網4月15日指出日本野村銀行(Nomura)估算中國約45座城市3.7億人處於部分或全封控,而這些城市每年貢獻GDP高達7.2萬億美元,占中國GDP 40.3%,而按照網易疫情地圖5月30日資料中國累計出現確診的城市357個城市有217個城市落實清零,此已較5月1日的353個城市有195個城市落實清零來得高,顯示中國疫情有漸趨緩和。不過,之前封控超過40天的吉林省、珠三角和長三角等地區,均為製造業重要生產基地,尤其汽車和IT製造更在全球供應鏈占有舉足輕重地位,加上海陸運輸因防疫措施而嚴重受阻,物流業近乎停擺,其影響層面不僅是疫區經濟,也衝擊全中國甚至全球的產業鏈和供應鏈,讓全球再次面臨斷鏈危機。

表1 Omicron病毒侵入中國重要事件

資料來源:本研究整理。

以上海市為例,封城措施除造成超過2千萬居民人流的限制外,由表2所示,上海位居長江口,長江流域上游包括南京、武漢、重慶等地,皆高度仰賴上海港出貨,2021年上海港年吞吐量占中國總吞吐量的17%,集裝貨櫃量達4,703萬標準箱(TEU),規模約為深圳港的1.6倍,也是全球最大貨櫃港,同樣地上海的空運量能約占全中國6成,而貨品從上海進出的金額占全中國總貿易額的19.4%,因此,產業結構除了汽車、電子零組件、半導體等科技產業外,金融業、貿易業等服務業設點營運比重也高達7成以上,加上上海居民的人均可支配收入為人民幣78,027元,遠高於全國的35,128元,而人均消費支出為48,879元,亦高於全國的24,100元,封城對經濟層面的影響更甚於深圳、吉林省等地區。尤其對企業來說,貨品或原料進出口即便透過其他地區轉運,往北的青島、大連,者或者是往南的寧波等地,距離都超過200公里,加上跨省、跨區物流運輸,皆須通過運輸途中各區、各城市的防疫要求,才得以進出,運輸成本飆漲,連出貨時效也難以掌握。

表2 上海市在中國地位(2021年)

資料來源:中國國家統計局及上海市統計局。

清零政策的影響層面

(一)經濟面:衝擊第2季經濟表現,今年GDP目標值5.5%較難達成

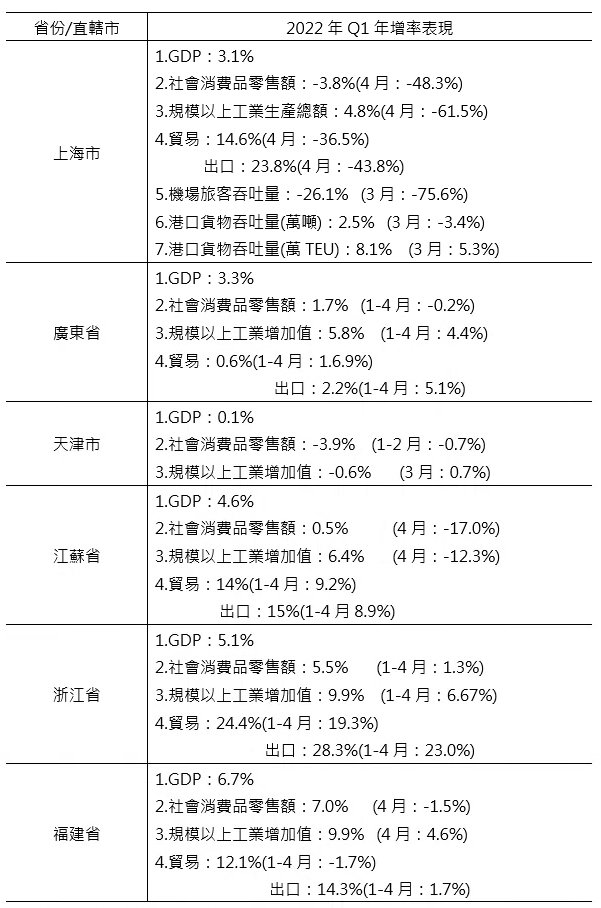

4月份遭封鎖的省市約占中國整體GDP 40%,對中國內需消費力和就業市場的影響不可輕忽。依據中國統計3月份因疫情影響交通運輸、住宿餐飲、批發零售、居民服務、文化旅遊等行業的經營活動,就業需求減少,導致城鎮調查失業率升至5.8%,比2月增加0.3個百分點。且包括IHS及IMF等國際預測機構對中國GDP預測值,由前次的5.12%(3月)及4.8%(1月)下修至4.27%(5月)及4.4%(4月)。EIU預估隨著民間消費及出口疲軟因而調降第2季GDP年增率至3.9%。由於中國解封開放會推遲到 2022 年下半年,經濟會在上海等城市生產活動恢復常軌而出現大反彈,全年GDP年增率預估可達 5%。

(二) 產業面:隨著貿易額波動加大,增加產業供應鏈的不確定性

像3月底封城的浙江省義烏為例,不僅是中國小商品經濟中心、網路電商重鎮,也是「義新歐」中歐班列起站點,光2021年義烏快遞發送量高達92.9億件,占全中國8.6%,包括歐美耶誕禮物、日本百元商店等商品來源皆與義烏有關,其封城自然影響全球日用商品供應的穩定,或歐美聖誕旺季商品供應,而4月19日封城的唐山市則為中國最大鋼材出口港、28日封控的秦皇島港,其煤炭吞吐量占中國沿海港口的70%以上,也是中國北煤南運的系統工程樞紐,有著「全球最大公眾煤炭碼頭」之稱,港區封閉消息一出,當日A股煤炭股價與相關期貨即出現上揚景象,又如上海不僅為全球最大貨櫃港,封城也影響長三角地區海陸空等運輸物流,干擾全球汽車、半導體及3C電子等產業鏈的供應。同樣地,3月份深圳市封城,也影響深圳港的運作,影響廣東相關電子、家電、鞋類及紡織品等產業鏈供應穩定。由於中國為世界工廠,封城不但會重創當地經濟,也會增添其背後全球供應鏈的不確定性。

(三) 投資面:影響外商在中國投資意願

依據歐亞集團(Eurasia Group)2022年1月發布《2022全球十大風險報告》,將中國清零政策列為2022年首要風險,指出中國封閉式管理標準會令在陸外資企業無所適從,造成不少外資評估在陸營運風險,可能導致投資意願降低,提升遷移意願。5月份中國歐盟商會公布調查報告顯示,各地城市的清零防疫政策已對商業活動造成大規模的破壞,有近6成歐企因供應鏈受重創而下修2022年營收預測,另約1/3業者反應勞動力短缺問題,表示中國對歐洲業者投資吸引力大減,將近1/4歐企考慮撤出中國,且在2個月內萌生出走想法的業者大增一倍,想出走的比率也創10年新高。

封城對台商的影響

4月底台灣公開資訊觀測站顯示,受到中國清零封城政策影響而停工的上市櫃公司家數總計194家,若依產業別來看,包括電子電機產業(143家)、電子零組件業(55家)、傳統製造業(28家)、光電業(21家)及其他電子業(21家),如表3所示,其所在城市則以昆山(94家)、上海(32家)及深圳(29家)等地區。再分析台商其所在地域的經濟表現,雖然各區2022年第1季GDP年增率維持正成長,主要係封城措施係自3月底才開始執行,未能完全反映封城的影響。不過,4月份中國經濟數據已將出現崩跌走勢,包括製造業及非製造業採購經理指數分別由2月份50.2%及51.6%下滑至3月的49.5%及48.4%,跌至榮枯線下,4月更下挫至47.4%及41.9%,2項指數均創下自2020年2月以來新低點;社會消費品零售總額年增率由1-2月平均值6.7%跌至3月-3.5%,4月更跌至-11.1%;規模以上工業增加值年增率從1-2月7.5%降至4月的-2.9%。此種現況亦反映在各區4月份社會消費品零售額、工業生產等表現。

表3 在中國台商受封城影響家數-依產業別

註:係以上市櫃公司為主

資料來源:公開資訊觀測站。

依據經濟部投審會統計,累計至2022年3月底,台商赴上海與江蘇兩地投資分別占赴中國大陸投資額的14.3%與31.2%,主要投資在電腦及電子產品、電子零組件、化學材料、塑膠製品、基本金屬、

電力設備、成衣、食品與飲料,這些行業占台灣赴中國大陸直接投資的比例皆在兩位數以上,且這些製造業與上下游有著複雜的產業鏈關係。此外,包括營造業、資訊及通訊傳播業亦是受影響的產業別,占比均超過2成。

由於上海和江蘇為台商主要生產基地之一,與台灣產業的互動頻繁,依中國海關總署統計2021年上海市及江蘇省對台灣出口額約431億美元,占約中國對台灣出口額的55.1%;而上海及江蘇兩地自台灣進口額約865億美元,占中國自台灣進口額的34.6%。因此,短期內因封控持續及海陸運輸問題,兩岸貿易規模恐將縮減,但是一旦解封後,隨著企業大量回補庫存,屆時塞港、缺櫃等問題將再現,因此,多數業者評估解封後仍需至少1-2個月營運才有機會恢復。

表4 2022年第1季在陸台商所在當地的經濟表現

資料來源:中國各省市統計局資料。

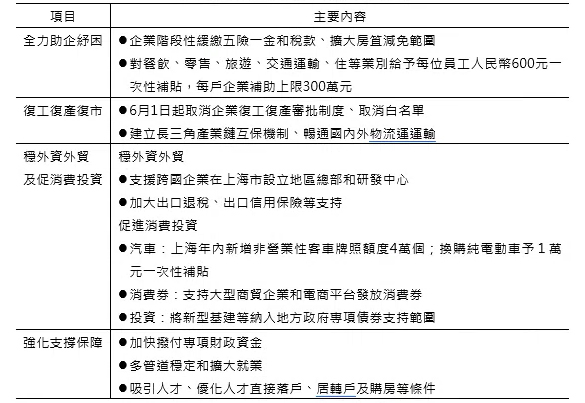

目前,自5月份起前述重要城市陸續有條件解封,如昆山在6日及上海在6日等,李克強在18日主持「穩增長、穩市場主體、保就業座談會」時,針對與會的雲南、江蘇、浙江、湖北、湖南、廣東、四川、安徽、遼寧、山東等12個省,要求確保上半年和全年經濟運行在合理區間,且要使經濟快速回歸正常軌道。19日亦有報導指出中國政府有意重啟「汽車下鄉」政策,給予購車每輛人民幣3,000至5,000元補貼,預計補貼80萬輛,以刺激汽車買氣等,25日李克強召開「全國穩住經濟大盤電視電話會議」,要求各省於5月底公布穩經濟實施細則,於是此次重創區的上海市於29日在公布「加快經濟恢復和重振行動方案」以四大面向50項措施,如表5所示。全年將斥資人民幣3,000億元,以「超常規力度」重振經濟。除了擴大企業紓困與減稅降費力度,更宣布自6月1日起取消復工復產審批制度,即先前未列入復工復產白名單中的台商皆能受惠,讓上海市快速恢復正常生產、生活。

表5 上海市加快經濟重振行動方案

資料來源:工商時報。

結論

由於中國清零政策可能會持續至二十大會之後,才有機會進行相關政策的調整,因此近期中國城市可能出現封控與解封、停工與復工持續交替的窘境,這將加重經濟下行壓力。尤其封城對台商的衝擊,直接反應在物流運輸及人力調度層面,而封城會限制人流、物流,海陸運能降低及員工調配困難,會拉高企業營運成本,觀察此次疫情發展,本文在企業提出的建議如下:

(一)掌握中國救經濟政策帶來的效益商機

依據2022年政府報告,今年GDP成長率目標設定為5.5%,雖然第1季GDP表現僅維持在4.8%,然而3、4月份以來各項經濟數據出現明顯衰退,為了達標,中國政府應會以超常規的力度來救經濟。但今年以來各國因地緣政治關係已造成農工原物料齊漲,通膨壓力再現,國際預測機構皆預估今年全球經濟表現不如2021年而下修GDP預測值,中國救經濟策略似乎會採取2008年創造內需的類似措施,尤其透過基礎設施數位化、積極扶植國產品牌,綠能源電動車下鄉消費等模式因此,在中國政策支持下,新基建IT產品及新能源車零組件等領域產品將有一波的需求潮,台商應掌握相關動向,配合官方政策搶占相關商機。

(二)以數位化提升企業營運管理模式,有助於風險管控

中國為清零而封城,限制人的活動範圍,若廠商採取「閉環式生產」,就會面臨相關配套措施不足的問題,首先是人力調度問題,像此次珠三角、長三角多點城市爆發疫情,剛好在農曆春節過後,上崗員工因管制而無法返回工作崗位,企業對員工回流人數減少及確診個案變多而有人力調配問題,且所有進入封閉廠區後員工不得外出,所以必須在廠內工作生活,即使產線工作量大減,為維持隔離生產泡泡需要,也須依法支薪,以留住人才,這些都讓企業營運成本大增。由於在陸台商自2020年以來常面對疫情封控造成營運風險的不確定,廠區的數位化、遠距運作等應用管理模式已比過去有更多的處理經驗,不過,像此次封鎖期間拉長,仍會有某一程度營運風險產生,尤其在產能利用率下降,勢必影響企業當年營運,因此,企業運用數位科技提升營運管理效率,增進自身企業競爭力,將是未來面對的重要課題。

(三)強化供應鏈韌性將是未來企業競爭力的利基

由於中國動態清零政策,國際大廠蘋果已通知部分代工廠商,希望增加如印度、越南等中國以外地區的產量,依2021年蘋果公布全球200大供應商計有610家工廠,其中中國259家工廠(占比42.5%),日本96家、美國49家,而東南亞中越南有23家工廠,領先各國,而印度的工廠只有9家。報導也指出不少西方公司在中國都面臨類似問題,而國際大蘋果公司也開始推動供應鏈轉變,像蘋果4月宣布以鴻海在印度清奈(Chennai)工廠生產iPhone 13系列,依此生產模式,未來蘋果暢銷機型應會透過鴻海和緯創等台商在印度等中國以外地區生產,因此,台商面對全球供應鏈的轉變,如何建立多元基地,分散風險,如透過全球布局強化在東南亞或印度等地的產業鏈布署亦不失為良策。