Z世代消費行為與電子商務發展契機

2023年02月 | 本篇文章PDF檔、簡報PDF檔摘要

美國銀行研究指出Z世代將在未來10年接管全球經濟的主要活動,到 2030年Z世代收入可達約33兆美元,並在2031年超過Y世代規模。雖然Z世代體驗COVID-19疫情對環境、家庭帶來的無常,世界銀行預估Z 世代因疫情可能損失近10兆美元收益。但他們基於追求真相的核心行為,反而形塑出不同於其他世代的消費特性,包括消費決策逾半來自社交媒體及網站、要求更多個性化等服務及功能,滿足自己要求,心儀或消費具獨特故事的個性化品牌、消費受新型態網路媒介影響及關心永續、環保議題等,因此,除了電子商務平台外,他們行銷管道更加多元化,不僅有Facebook、 IG、YouTube、社群電商等社交媒體,一人同時會使用多個社群媒體機率相當高,在支付行為則轉向無現金交易模式為主,如行動錢包、BNPL或開立數位存款帳戶等。Z世代已開始進入勞動市場,未來他們更將成為市場消費的主力,因此,本文對業者如何掌握Z世代消費族群商機的建議:(1)社群電商將有助於提升潛在Z世代消費者轉單率;(2)品牌行銷強調溝通訊息,傳遞進步價值,讓Z世代產生共感與共鳴,才能爭取他們青睞:(3)金融業應結合金融創新應用及社群媒體,掌握數位支付成長的機會。

前言

Z 世代為 1996 年至 2016 年期間出生的人群。到2022年,Z 世代中最年長的人已年滿 25 歲,應該在職場工作,他們上一個世代-千禧世代(1980-1995年,通稱Y世代)最年長的一代超過41歲了。美國銀行2020年公布《OK

Zoomer:Gen Z Primer》研究報告[註1]指出,Z世代將在未來10年接管全球經濟的主要活動,其中最年輕一代收入的成長速度最快,又以美國為首,其次為中國,到

2030年Z世代的收入將達到33兆美元,並在 2031 年超過千禧世代。

從Z世代所處的環境來看,他們從小就生活在網際網路的年代,出生前網際網路已經普及且商業化,出生不到1歳時Google網域註冊,iPhone在2007

年推出時,最年長的 Z 世代只有 10 歲,2008年全球第一支Android手機問世及2010年4G網路開通時他們才11-13歲,21歲時5G高速網路、量子電腦等已大力擴散應用在網際網路,他們出生時全球化,物質生活不虞匱乏,青少年時期就使用行動設備上網,包括WiFi

和寬頻服務,社交媒體、娛樂和通信等,依據GlobalWeb Index 報告,全球約98%的Z 世代擁有智慧手機,如北美洲有96% Z世代擁有手機、在中東及非洲Z世代有99%擁有手機,且有79%表示手機是他們連接物聯網的主要設備。他們認為消費是自我表達,不像

X世代(1965-1979年)或Y世代受到大眾媒體影響,有較明顯的偶像崇拜或者追星行為,Z 世代則追蹤社群媒體上的關鍵意見消費者、網紅等,將他們視為「與朋友相處」模式,重視他們的生活風格與價值觀,從他們觀點、體驗去瞭解產品,進而追隨他們消費、使用產品。

歐睿國際於2023年1月17日發布《2023全球十大消費者趨勢》報告指出,消費與數位化愈發重要,而女性購買力與Z世代崛起,都是影響2023年全球消費趨勢的關鍵因素。雖然COVID-19疫情爆發,Z世代體驗外在環境丕變帶給家庭的無常,世界銀行[註2]預估Z 世代的生命週期收益因疫情可能損失近10兆美元。然聯合國推估2021年全球人口結構觀察,Z世代占全球總人口數比重逾24%,已經超越Y世代,他們年長一代已經進入職場,美國銀行調查指出他們已擁有約440億美元消費購買力,占全球4成。而《富比世(Forbes)》指出美國有82%的父母的消費習慣正被Z世代兒女影響,顯示這群擁有多方、快速取得資訊的管道的Z世代,已形成其獨特的價值觀、生活模式與消費行為,將逐步影響全球商業模式發展,因此,本文擬從Z世代特質分析起,瞭解他們消費行為與現階段商業模式的關係及未來發展,進而提供相關市場建議。

Z世代特性

從Pew Research Center研究[註3]發現Z世代從小接觸到物聯網、社交媒體網絡和行動系統,為了過濾資訊取得有用訊息,他們擅長結合自己線上線下的不同體驗,蒐集和交叉比對參考許多訊息來源。所以他們不會僅透過單一種刻板印象定位自己,而是隨著時間推移將別人不同想法納入,並以不同角度嘗試塑造自我認同。由研究顯示,雖然他們有宗教信仰,但他們崇尚自由,會不斷評估大量的資訊,也使他們常跳脫傳統價值觀,因此對人權、同性婚姻、收養及大麻合法化等具爭議性議題卻較其他世代接受度更開放。

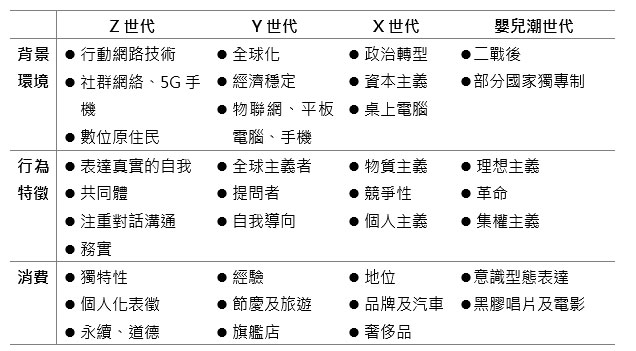

而麥肯錫(McKinsey & Company)研究如表1所示,Z 世代的核心行為皆基於追求真相(truth)。他們生活在經濟繁榮時代,是各世代中受教育程度較高的族群,他們注重個人意見的表達,但不像Y世代有理想化的自我意議,不太願意接受不同觀點,Z世代深信透過對話能有效解決衝突,讓世界變得更美好,因為他們可以從網際網路連接,認識不同國別、地區、不同領域與現實生活的朋友,運用行動資訊技術穿梭在不同社交媒體間,跟有相似目標或興趣者進行對話溝通,形成共同群體自我的認同。

許多Z世代都是家中的獨生子女,Y世代的父母多傾力栽培,但他們看到父母經歷2008年金融海嘯、歐債危機,2019年底COVID-19疫情爆發,讓他們深刻體驗到外在環境丕變帶給家庭的無常,這也讓他們能夠較務實、更自律、更在意學業表現和就業前景,也影響Z

世代的消費觀。Z世代希望消費購買前能蒐集及評估相關品牌產品資訊,同時也會分析自己的消費行為,對他們而言,消費如預約租車服務、視頻資訊和訂閱等是提供商品和服務的使用,並非擁有,重點是產品有獨特性讓消費者能夠無數次觀看、參與,增加瀏覽量而創造價值。

消費對Z世代而言,也是一種自我表達方式,主要是體現個人化特質。因此,Z世代與Y世代同樣都願意為彰顯個性化消費產品支付溢價部分,且隨著線上線下的融合,能夠隨時隨地提供消費產品和服務。同時,Z世代會希望本於社會時代道德精神賦予消費品牌新興的概念,所以他們品牌廠商應表明ESG、永續等立場,且要言行一致,讓Z世代能因消費而取得社會的認同感。

表1 各世代背景、行為特質

資料來源:McKinsey & Company。

Z世代消費行為及趨勢

依據麥肯錫公布《What makes Asia−Pacific’s Generation Z different?》針對亞太地區澳大利亞、中國、印尼、日本、韓國和泰國等國逾1.6萬名消費者調查,發現Z世代有五大消費趨勢:

(一)Z世代消費決策來源逾半來自社交媒體及網站

Z世代為純網生的群族,從學習、購物和娛樂等活動都沈浸在數位環境,從未見過物聯網出現前生活情形。研究顯示約1/3亞太地區Z世代每天花費在手機上的時間為6小時或更長,此遠高於Y世代(22%)和X世代(10%)。其中印尼Z世代每天花費在手機時間為8.5小時,其他調查的亞太國家皆顯示Z世代每天使用手機的時間比Y、X世代多1、2個小時。受到Z世代將大量業餘時間花在社交媒體中,因此影響其消費決策的來源有逾半數是來自社交媒體和網站。同時,他們也清楚長時間上網的弊端,有逾半數受訪Z世代表示過度關注社交網絡影響其線下社交關係,49%受訪Z世代則憂心個人訊息泄露,36%Z世代會主動管理線上個人資料,顯示他們對社交媒體保持一定的謹慎態度研究。

(二)消費較為挑剔且習慣於滿足自己的要求

Z世代是沒有全職工作青少年,因為預算有限,他們喜歡在購物前研究產品,相較於X、Y世代,更傾向於全網尋找最佳商品折扣。但是Z世代追求折扣不代表放棄對品質追求,他們與X、Y世代無差別,皆希望購買能使用一生的高質產品,同時Z世代對消費品要求更多的個性化、客製化、限量款、聯名款、明星同款等服務及功能,這也顯示出Z世代希望花費更少,獲得更多的挑剔的消費習慣。

(三)心儀具獨特故事的個性化品牌消費

4成受訪Z世代表示會追求人氣品牌,較X世代高出6個百分點,其中有51%日本受訪的Z世代表示會追求他們青睞的人氣品牌,較X世代高出20個百分點。同時,Z世代表示會心儀能讓他們與眾不同品牌的比重是X、Y世代的2倍、1.3-1.5倍。因此品牌若要受到Z世代消費者青睞,除了大量積攢人氣,獲得廣泛認可外,也要保持獨特性,連接年輕消費群體消費感受。

(四)消費受新型態網路媒介影響

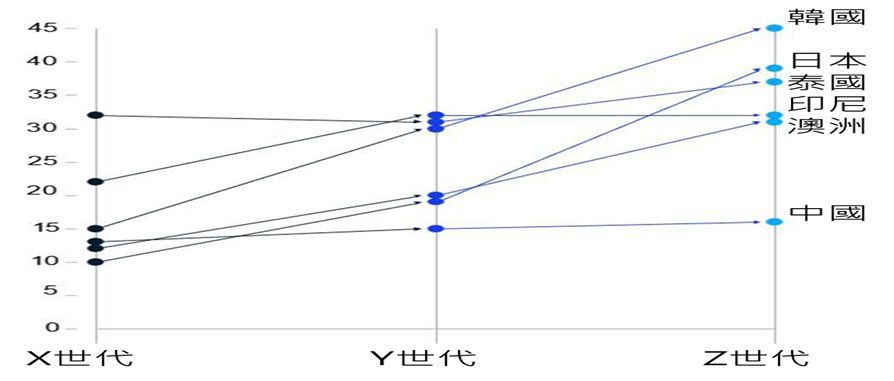

約7成受訪Z世代表示至少每月一次透過社交媒體視頻獲取新品牌資訊,分別較X、Y世代高出24個及12個百分點。圖1所示,Z世代將社交媒體視頻作為品牌和產品選擇前三大影響因素的比重明顯高於X、Y兩代,表示 Z 世代觀看網路視頻內容較其他世代多,也影響他們選擇品牌和產品。

圖1 各世代將視頻媒體作為品牌和產品選擇前三大影響因素比重

註:受訪者表贊同比例

資料來源:McKinsey & Company,《亞太地區Z世代調查》,2019。

(五)消費關心永續、環保議題,但通常不願為此多付費

亞太地區Z世代與Y世代一樣喜歡環保、有機產品。受訪的中國Z世代和Y世代中有6成表示會減少個人飲食習慣對環境的影響,兩世代有逾5成會購買當地產品。除環保意識外,逾6成Z世代受訪者認為品牌應對自身行為負責,但只有澳大利亞Z世代(約39%)願意比X、Y世代(比重16%及28%)為環保產品多付費。顯示他們關心可持續性問題,追求綠色理念、可持續消費和“追求時尚”間有顯著相關性,因為可彰顯他們與社會崇尚的減碳、綠色等身份。

2019年爆發COVID-19疫情,消費者因人流管制,減少到實體店面、賣場、商場或購物中心消費,轉而居家利用網路、手機等工具,瀏覽各國及各種想買的商品,依據英國研調機構歐睿國際(EUROMONITOR

INTERNATIONAL)公布《2023全球十大消費者趨勢》報告顯示消費者生活重回正軌的過程中,也觸發消費趨勢轉變,包括消費與數位化愈發重要,消費體驗服務更人性自動化,在生活成本增加,除了管理與掌握預算支,也帶動生態永續經濟崛起等,而報告亦提到Z世代青少年期間遇到COVID-19疫情,他們會比其他世代有更強適應力,且他們擅於對話溝通、勇於發表自己意見,逾1/3受訪的

Z世代會在社交媒體上分享自己對社會、政治的看法,有44%的Z世代消費者重視打造個人線上形象,並在IG,抖音等社交媒體展示自己,因此這群消費者對傳統廣告無感,反而是用戶自發生成、簡短且有互動性、真實性的內容更有吸引力引起他們的共鳴及青睞。

電商發展與Z世代消費支付行為

電商等行銷管道更多元化

隨著網際網路普及商業化、智慧手機商務及行動支付的成熟,無論是實體通路商、電商等的e化,不僅代表電子銷售管道,也是「everywhere」概念的數位化購物選擇,讓消費者可以隨時隨地購買任何商品。這對每天使用手機至少5個小時的Z

世代來說,不像X世代主要接受電視廣告行銷、也不像Y世代以Facebook社交媒體、傳統電商為主,他們接受行銷管道更加多元化,不僅有Facebook,還有

IG、YouTube、社群電商等社交媒體,一人同時會使用多個社群媒體的機率相當高。

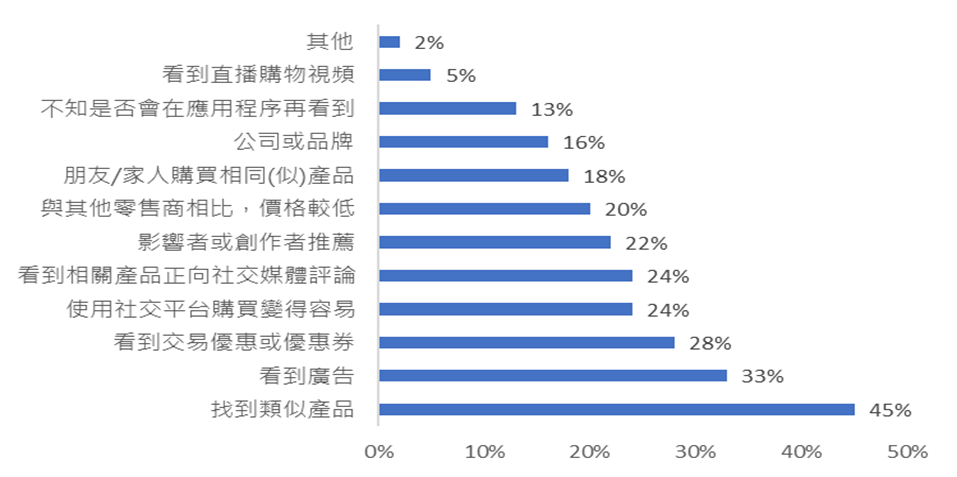

依據Insider Intelligence公布《2022 年美國社交商務和數位信任調查(US Social Commerce and Digital

Trust Survey 2022)》顯示,Z世代會利用社交媒體購買商品的理由,有45%受訪者表示找到他們喜歡的商品。其次是看到庿告、交易優惠或優惠券,而影響者和創作者的推薦(比重占22%)、公司或品牌(16%)皆不是驅動Z世代在社交媒體購物主要動力,台灣較流行的直播購物因美國尚未推展,推動力仍低。這也突顯出產品發掘仍是Z世代透過社交媒體購買的首要原因。

圖2 美國Z世代在社交媒體購買原因

註:受訪者比例

資料來源:Insider Intelligence,”US Social Commerce and Digital Trust Survey 2022”,Sep

2022。

Z世代支付行為

由於第三方行動應用程序擴展,讓許多實體通路商、電商、金融業等開始推出屬於自己的 APP行銷和銷售自身的產品,如 Line社交媒體開發屬於自己消費通路,提供消費者消費購買途徑。且隨著第三方行動應用程序普及,零售商及通路等更容易連接到以往難觸及的消費族群。且現今的第三方支付,不僅為代收代付功能,隨著科技技術進步,增加儲值功能後,品牌廠商得到另類可操作消費管道,包括Apple

Pay、Google Play、Line Pay 等已受消費者使用的行動支付綁定信用卡或零售通路結合銀行端信用卡、現金卡或卡友優惠等行銷手法來吸引消費者。

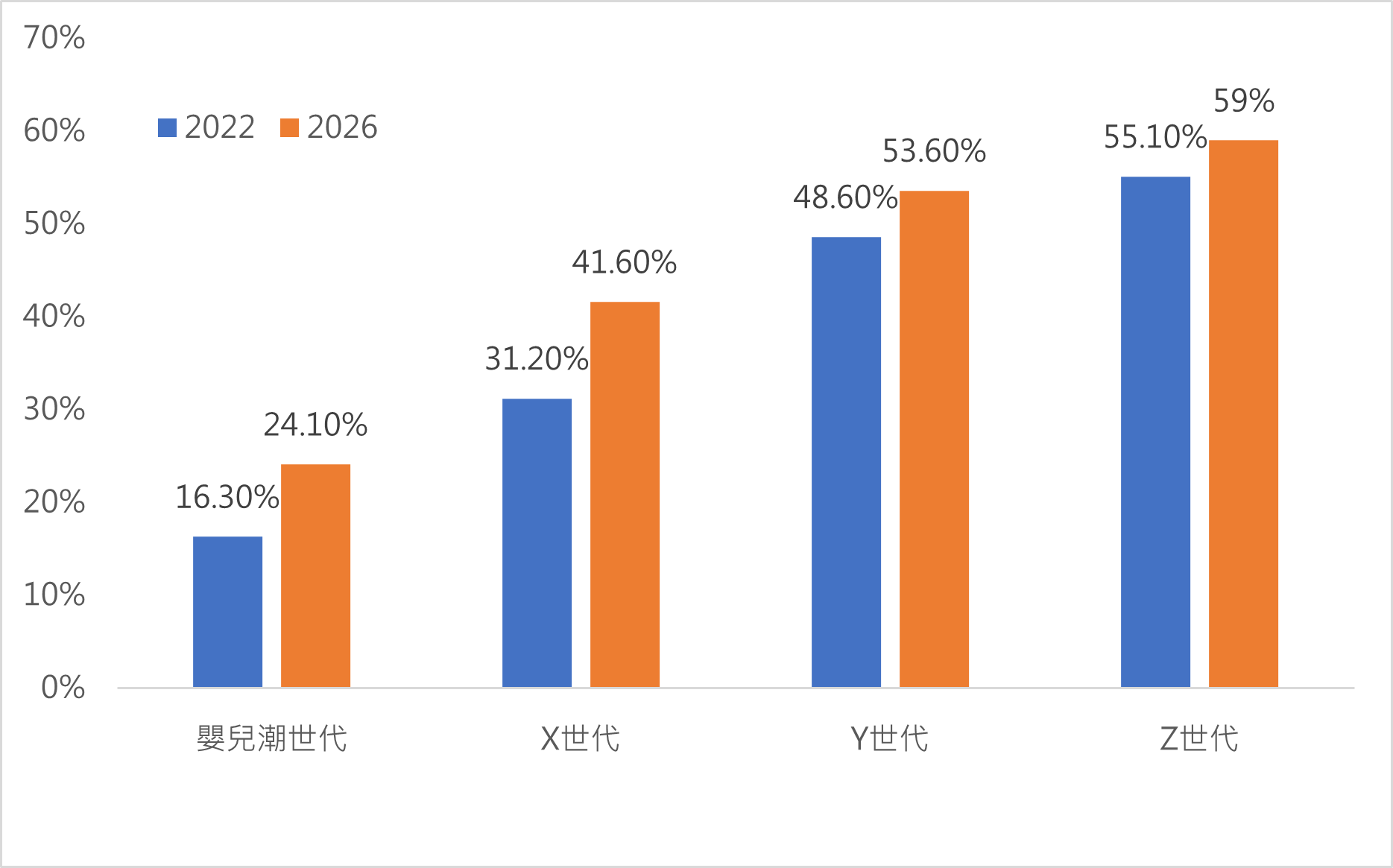

從Insider Intelligence公布《 2023 年值得關注的支付趨勢(Payments Trends to Watch for 2023)》報告來看,Z

世代消費者正使用其他新興數位支付技術,如行動錢包和點對點支付應用程序等。尤其金融科技(FinTech)的「先買後付 (Buy Now Pay Later,

BNPL)」更掀起熱潮,BNPL平台用戶帳號通常連結銀行帳戶或金融卡,在消費後進行分期付款時,會自動執行扣款,而分期利率一般為零利率,這許多Z世代與Y世代消費者拋棄傳統高利率信用卡,轉向BNPL平台付款。從圖3調查結果顯示Z世代因尚未建立信用,希望能有小額資金提供消費,因此,Z

世代對替代支付方式最感興趣(用戶滲透率由2022年的55.1%提高至2026年的59%),是未來最有可能使用BNPL服務進行消費的族群。

圖3 美國各世代BNPL用戶滲透率(2022-2026年)

資料來源:Insider Intelligence,” Payments Trends to Watch for 2023”,2022。

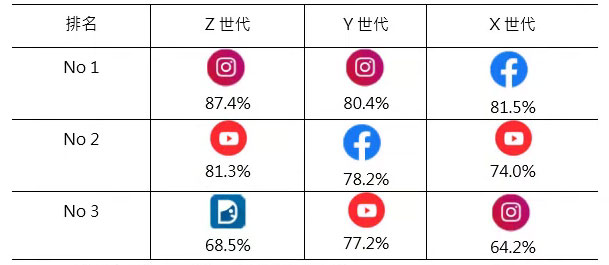

在台灣Z世代展現特徵方面,依《Cheers》雜誌調查,台灣各世代最常使用的社交媒體平台,如表2 所示,Facebook使用年齡層已漸偏向中高齡世代,而Z世代最常使用的APP依序為 Instagram、YouTube及Dcard。

表2 台灣各世代最常使用社交媒體排名

單位:%

資料來源:Cheers雜誌,Z世代全方位意向調查。

另全台最大學生社群平台「Meteor 學生社群」公布《「2023 消費行為暨消費決策洞察報告》,Z世代收入來源,除主要由家人提供及打工外,37.2%受訪Z世代表示擅於展現自己能力及創作力,透過獎學金、競賽獎金、或在YouTube

、IG等平台經營自己個人品牌來獲得零用金或生活費。在最願意消費活動,依序為聚餐飲食(37.8%)、服飾、鞋類(20.1%)、生活日用品(11.7%)、休閒娛樂(9.7%)、美妝保養品(5.6%)。而其消費模式也深受網路影響,加上疫情帶來全球消費模式改變,有48.3%會在選擇線上購買、有17.7%會先在實體門市挑選後在線上購買。在線上通路購買的原因,依序為方便比價、網路購物優惠多(82.3%)、省下購物時間(59.2%)、可先看別人對這商品評論(56.6%)、比較便宜(50.2%)及提供商品種類更多(47.8%)等,在消費決策方面,逾半數Z世代認為「品牌廣告」最不值得信任的,他們更相信「人際口碑」(91.7%)與「網路口碑」(80.5%),另其中近95%Z世代在消費前會查找網路口碑相關資訊,搜尋網路口碑文章,並有分享使用與開箱心得習慣。

台灣Z世代經歷COVID-19 疫情帶來收入不穩,他們對財務更加謹慎,逾8成受訪者有基本的儲蓄觀念,除會進行小額儲蓄,控制支出外,逾7成Z世代對投資理財抱有興趣,其中有1成受訪者已經接觸投資理財,不過他們金融素養主要來自網路,主要投資標的股票(69.5%)、定存(52%)、保險(28.2%)、基金(23.1%)、其他(5.7%)、不動產(2.8%)及債券(0.7%)。

此與根據美國Investpedia Financial Literacy Study結果,美國Z 世代99%使用網銀,不論付款或投資工具皆使用手機,金融資訊學習來源依序為YouTube等社群(45%)、朋友跟家人(44%)、網路搜尋(39%)、抖音(30%)及金融資訊網站(29%)相類似。不過,美國Z

世代有54%已有投資經驗,且他們投資標的,與嬰兒潮世代相比,對共同基金等傳統金融商品較不感興趣(占12%),反而是股票(26%)、虛擬貨幣(23%)、非同質化代幣(Non-fungible

token,NFT) (10%)、 指數股票型基金(Exchange Traded Fund, ETF)(7%)等。

結論

從全球、美國及台灣Z世代觀察,他們是真正擁有的數位媒體習慣的原生世代,使用手機、網路、行動支付等共通性,在資訊爆炸的年代追以真相為核心,不斷蒐集、比對參考許多訊息來源,並藉由網際網路無國界、跨地、跨時、跨領域進行對話,進而形成這世代特有、具共同性的社交媒體、消費行為及支付模式。由於Z世代已開始進入勞動市場,未來他們更將成為市場消費的主力,本文對業者如何掌握Z世代消費族群商機的建議:

一、社群電商將有助於提升潛在Z世代消費者轉單率

面對崛起的Z世代消費行為特性,社群電商將成為電商趨勢的主流,因為Z世代無法忍受較長的廣告行銷手法,同時也常使用攔截軟體杜絕廣告,因此過去透過大量投放廣告的行銷策略,不僅易引起他們反感,也無法提振年輕族群消費意願。而社群電商是同時擁有2種角色,一為社群平台優勢,提供Z世代消費者能進行資訊搜尋的同時,藉由關鍵意見消費者、網紅、粉絲、團購主等在社群平台溝通分享商品內容及評論,讓社群中的追隨者產生更大信任感,快速地對商品產生興趣和信賴,此不僅縮短消費者的購物決策,進而讓社群賣家成為商品導購的主力,爭取Z世代認同,增加潛在客戶下單機會,讓訂單轉換率能有效提升。

二、 品牌行銷強調溝通訊息,傳遞進步價值

由於Z 世代渴望活出自我特色,他們消費選擇會更重視品牌風格和品味,過去品牌與社群網紅合作多以品牌、商品為行銷核心,但Z世代喜歡在多樣資訊進行客觀分析,不喜歡有意識型態的置入性行銷作法,因此品牌應用社群行銷手法要與以往不同,如從策略上應該有所調整。品牌可以在社群找具特色關鍵意見消費者(KOC)合作,由他們的各自特色,做出不同風格,跟不同潛在消費者溝通,行銷素材升華,不僅多元化,更具個人特色,符合 KOC 追隨者的風格品味。此外,除銷售及推薦商品外,品牌應更重視在社群平台上,與Z世代消費者溝通「品牌價值」,因為Z世代重視包括環保、人權、生態永續等社會關注議題,品牌若能在社群及地方性區域表達社會進步價值的立場或重視,表達對社會議題的關懷,並落實環境與社會正義的商品與內容,傳遞品牌價值,讓他們產生共感與共鳴,更能爭取Z世代青睞。

三、金融業應結合金融創新應用及社群媒體,掌握數位支付成長機會

根據資誠聯合會計師事務所公布《金融業支付未來趨勢報告(Payments 2025 & beyond - Navigating the

payments matrix)》表示,金融服務業在COVID-19疫情催化下,推動零接觸支付的普及。從2020年到2025年,全球無現金交易量將成長80%以上,筆數從2020年1兆筆增加到2025年近1.9兆筆交易,到2030年增加逾3兆筆,較2020年增加近二倍,其中亞太地區的成長速度最快,無現金交易總量從2020-2025年成長109%,2025-2030年成長76%。

以《Z世代2023消費行為暨消費決策報告》提及台灣Z世代喜愛數位存款帳戶,其前五大排名依序為台新的Richart、國泰世華KOKO、LINE BANK;中國信託My

Way及永豐銀行大戶DAWHO。以台新數位存款帳戶為例,因線上開辦後即可存款,享有優於市場活儲利率(年息3.2%),且透過APP就能處理外匯、定存、保險、投資等理財需求,滿足Z世代金融消費追求—即時反饋、加快決策,重視同儕間理財趨勢以及使用創新金融商品等需求。而2023年起配合民法法定成年年齡下修至18歲,估計約有40萬人Z世代將依法成年,金融業應如何應用數位存款帳戶,結合社交媒體平台應用、金融創新產品,帶來更即時、人性化,增進同儕互動學習的金融理財體驗,以搶攻屆成長的Z世代金融商。

附註:

- INSIDER,”Gen Z is set to take over the economy in a decade, despite potentially losing $10 trillion in earnings because of the pandemic”,2020.

- THE WORLD BANK” COVID-19 Could Lead to Permanent Loss in Learning and Tril-lions of Dollars in Lost Earnings”, Jun 2020.

- Pew Research Center,”On the Cusp of Adulthood and Facing an Uncertain Future: What We Know About Gen Z So Far”, May 2020.